1-6月工业企业利润累计同比增长17.2%,前值16.5%;主营业务收入累计同比增长9.9%,前值10.2%;资产负债率56.6%,前值56.6%。

6月规上工业企业营收累计增速延续缓慢下行节奏,较前值回落0.3个百分点至9.9%;而利润增速则与营收增速背离,回升0.7个百分点至17.2%。营收向下、利润向上的格局表明,生产放缓的同时,PPI大幅回升并带动利润率改善是主因。展望后市,供需平稳下行,尤其是价格在高基数下的加速回落,均表明营收和利润增速的放缓在三季度将进一步加快。从结构上来看,上半年新增利润进一步向上游集中,采矿业和原材料加工业在工业企业利润中占比分别较2017年提高2.3和2个百分点,中下游设备制造业和消费品制造业利润空间则进一步遭到挤压。这一利润分配格局预示着,上半年制造业投资中上游好转、中下游恶化的分化趋势将在下半年延续。具体观点如下:

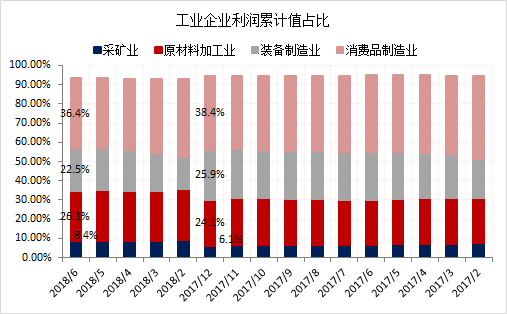

上半年利润进一步向上游采矿业和原材料加工业集中。1-6月工业企业利润总额累计同比增长17.2%,较前值回升0.7个百分点;单月同比增长20%,较前值小幅回落1.1个百分点。从结构拆分来看,上半年利润进一步向上游集中,1-6月采矿业利润占比8.4%,较2017年进一步提高2.3个百分点;非金属矿、黑色金属冶炼等原材料加工业利润占比较2017年提高2个百分点至26.1%;而中下游装备制造业和消费品制造业利润占比分别较2017年回落3.4和2个百分点。单就6月来看,受益于原油价格同比涨幅的扩大,石油和天然气开采业、石油、煤炭及其他燃料加工业、化学原料及化学制品制造业累计同比增速分别较前值加快6.3、6.4和1.7个百分点;汽车制造业利润累计同比增长4.9%,较前值大幅加快4.4个百分点。

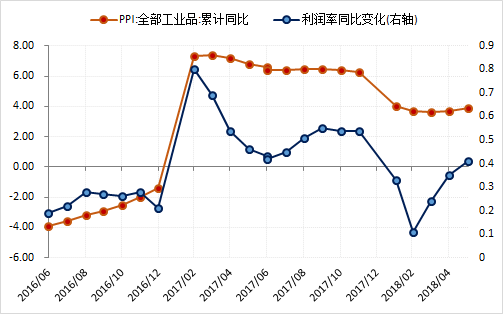

营收随生产进一步放缓,PPI上行并带动利润率提升是支撑利润增速回升的主因。1-6月工业企业主营业务收入同比增长9.9%,较前值回落0.3个百分点,同比增速延续平稳回落的走势。6月PPI同比在低基数下回升至4.7%,而工业生产却放缓至6%,营收和利润增速的短暂背离更多来自于价格大幅回升对利润的支撑,进而支撑利润率的进一步提升和成本的下降。1-6月主营业务收入利润率6.51%,同比提高0.41个百分点。每百元主营业务收入中的成本为84.42元,同比减少0.37元;每百元主营业务收入中的费用为8.15元,同比下降0.03元。

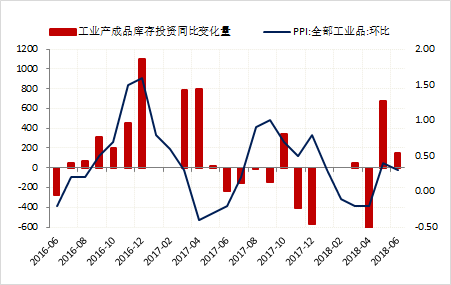

需求走弱产成品周转放缓,生产降库存投资增幅回落。6月规上企业的产成品库存周转天数16.4天,同比减少0.1天,同比降幅较5月的0.2有所减慢。产成品周转速度的放缓进一步印证了销售和下游需求的平稳下行。6月末,规上工业企业产成品存货同比增长8.3%,较前值提高1个百分点。但企业的库存投资同比增幅相较于5月份有所回落,表明企业生产和销售两端双双走弱,但6月份生产端放缓节奏边际上更快。

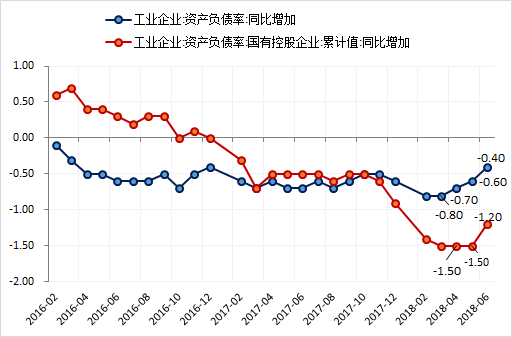

国企去杠杆速度有所放缓,推测私营企业杠杆保持平稳。6月末,规上工业企业资产负债率56.6%,同比降低0.4个百分点,但同比降幅放缓;国有控股企业资产负债率59.6%,同比降低1.2个百分点。今年3-5月期间,国企杠杆同比去化速度一直保持在1.5个百分点左右,而6月去化速度则大幅放缓,并带动整体杠杆率去化继续收窄。国企去杠杆作为去杠杆的关键所在,建议关注后续国企杠杆去化能否持续有效推进。6月末,私营企业资产负债率55.8%,持平前值,由于缺乏可比口径的私营企业杠杆同比变动数据,根据整体和国有企业杠杆率变动情况来看,预计私营企业杠杆保持相对平稳。紧信用环境边际改善,后续民营企业存在小幅加杠杆的空间。