最近有个读者私信我一个问题,借着今天顺便跟大家聊一下:

其实这几年,财富自由的故事愈发层出不穷。知乎人均 985、211,刚下月球,年入百万。

脉脉上人均BAT,滴滴、华为、小米都是垃圾公司,不拿它十个月年终奖都不好意思说出口。

可能在很多人看来,30 岁是个坎,好像都很成功,好多年轻人,不是买房就是开豪车。

但没有实现财务自由,人生真的就活得很失败吗?

作为一个过来人,我可以很负责任的告诉大家,没几个30 岁的人就能事业有成实现财务自由的,绝大部分人在30岁这个年纪依然焦虑,依然在奋斗。

你如果年入二十万,就跑赢全国 90% 的人了,这才是真实的情况。

现实中年入百万的真的少之又少,基本是精英中的精英了。

对绝大部分人来说,财务自由就是一个伪概念。

在过去十多年里,决定你是否赚大钱的逻辑,不是勤奋,不是坚持,而是运气,对,就是运气。

能拿到准上市公司期权是一种运气,但IPO被搁浅,也是一种“运气”。

这个世界,赚小钱靠能力,赚大钱其实是靠命。

你努力勤奋,能让你过上比较好的生活,但你再怎么努力也不可能成为下一个马云马化腾,这就是现实。

怎么才算财务自由呢?一个亿的钱?

大部分人一辈子不吃不喝都达不到这个数字。

这个社会的现实是,并不存在财务自由这种事,大多数人只能实现财务平衡。

人的一生,约束的其实就8个字:生老病死,衣食住行。

衣、食、行的自由不算太贵,只要把要求放低其实就很容易得到满足。

财务自由最难解决的是3个字:住、老、病。面对这3大难题,有的人整天就浑浑噩噩,干脆放弃了,要么就是一天到晚就想着怎么搞钱,最好是怎么搞快钱。

如果你有这种心态,结果往往可能会适得其反。

一心想着搞快钱,很可能就会陷入赌博、炒股、炒币等,毕竟这是能想到的来钱快的渠道了,其结果可能是越陷越深,还有甚者,陷于各种杀猪盘中,给了诈骗犯们可乘之机。

努力赚钱没问题,一心搞钱也没错,但是要知道两点:

一是,赚钱不是一切,工薪阶层的目标小一点。把自己的工作做好,有一份稳定的现金流,把老婆孩子父母照顾好,就已经是一种幸福。

二是,这个世界没有什么搞快钱的捷径。努力奋斗才是大概率可行的小财富积累之路。拿到期权、投资发财等等,都是额外财富奖励,不要本末倒置。

钱是追事的,所以人也应该追事,才可能遇见钱。如果追钱,不仅离钱远,离事更远。

别看别人白天风光,他晚上的害怕、焦虑、痛苦,你看不见罢了。

大部分30 岁的年纪,都有家室了,可能还会有孩子老人要养,压力是前所未有的,挣的始终不够花。

中年人知道生活随时可能崩塌,才要做好财务规划。当你有了正确的认知,才会产生正确的行为,收获你想要的结果。

什么叫财务规划?

财务规划就是一种可持续能力,对现金流做尽可能坏的预估。懂一点风险对冲,安排好孩子的教育,自己夫妻和父母的养老医疗等。

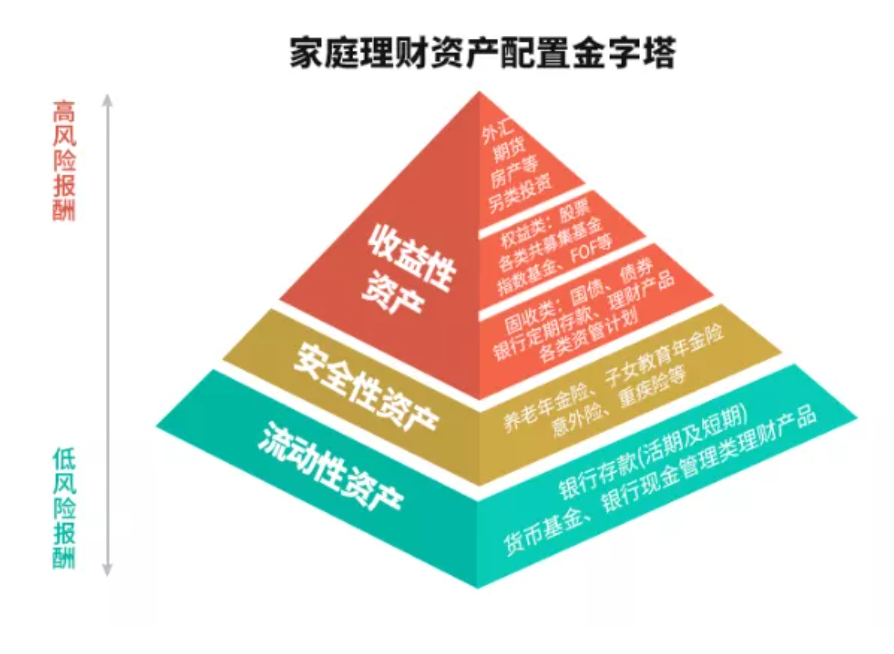

也就是说,你得把家里的钱区分开,不同的钱投资在不同地方,最好是一个金字塔型的分布。

最底层是流动性资产,主要是现金管理类,维持一家老小日常最基础生活的钱,随时可取出。

最顶层是浮动有风险的资产。股票、基金、衍生品等,会玩的可以尝试,拥抱丰厚回报,不会的少玩,别砸太多钱。

中间层是安全性资产才是硬需求,子女教育金、医疗金、养老金等。再加上医疗险、意外险等保障,确保自己或家庭,不至于因为生病之类一夜返贫。

人的一生那么漫长,黄金工龄就25-40岁,退休后还有三分之一,得提前好好安排。

不过现在很多安全性资产挺不安全的,懂一点投资的应该都知道,爆雷越来越多,收益越来越低。

对咱们来说闭眼买理财的日子过去了。

这个世界的财富分配,本质是收割。聪明人收割傻瓜,精于算计者收割不愿动脑者,认知超前者收割认知不足者。

所以,认知还是要有的。

不管再怎么想追求财务自由,我都希望你能学一点「财务规划」,至少在专业人士帮助下,能梳理清楚自己的需求,好好规划一下家庭资产。