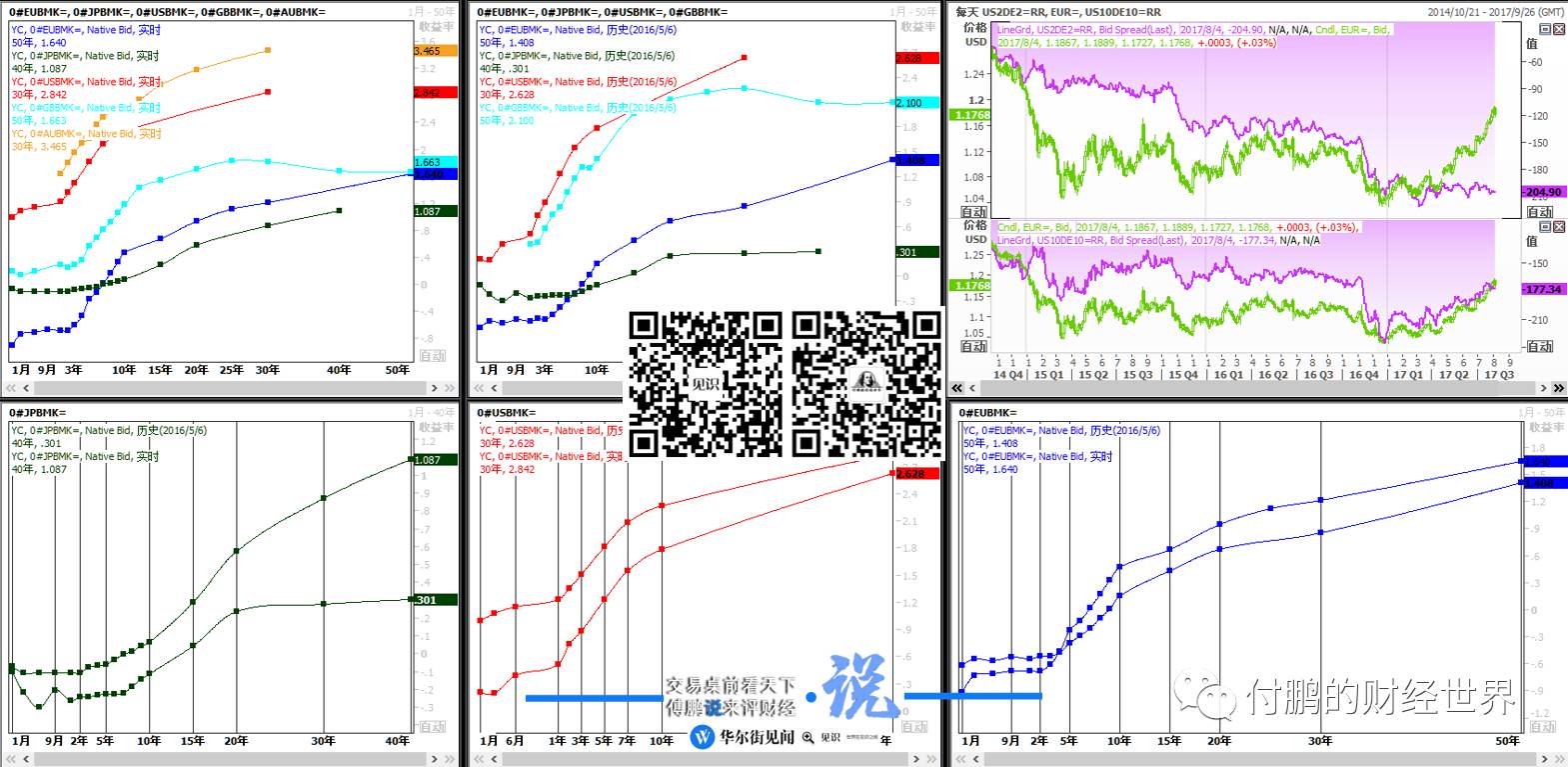

今天聊一聊一个朋友在微信里问我的一个问题,他问说:“付总,你看这个欧美2年利差和欧元之间的大幅度背离!‘’

我随后又发给他另外一个图,发的是欧美10年期的利差和欧元的图,你会发现欧元实际上是跟着10年期的利差水平相对来讲比较吻合,随后他就问我,这个利差和汇率之间的关系到底看什么,是看2年期呢还是看10年期呢?

关于什么时候看短端利差(2Y),什么时候看长端利差(10Y),其实是关于大家对于

货币政策的预期在利率曲线上的时间反馈

。例如现在

大家

对于欧洲央行的下一步行动主要是在预期上面,而由于ECB政策的存续,所以大家并不会把这种预期反映在欧洲的短端利率上,而会反映在长端,

而欧洲的利率水平前端甚至是下移的,但是两年半以后的长端实际上是上来的,

从欧洲央行的政策上面导致市场在利率期限结构上的反应,大家对于未来的两年半以后欧洲央行的行动是有所反应的,但是在前端的时间里大家仍然不相信欧洲央行会有任何超预期的行动,这使得在短端利差(2Y)上欧美扩得不是特别明显,而主要反映在了长端上(10Y);

对于理解不同的货币政策和预估、在利率曲线上的反应,

更详细解释可以查看

【付鹏说】【95期】

【利率曲线—何时看2年期何时看10年期】

所以我们看到

除了2016年Q4(两个货币政策相反的情况下)

短端利率对欧元的扰动和影响

是最直接的反映(那个阶段欧元跟着短端利率差波动),而之后

2017年以来

最主要的是大家对欧洲央行的‘削减或退出‘的预期是反应在欧洲长端利率上,而对于美联储的加息和行动普遍反应是短端快于长端,所以

欧元并不跟随短端波动,这就都出现了背离的情况。

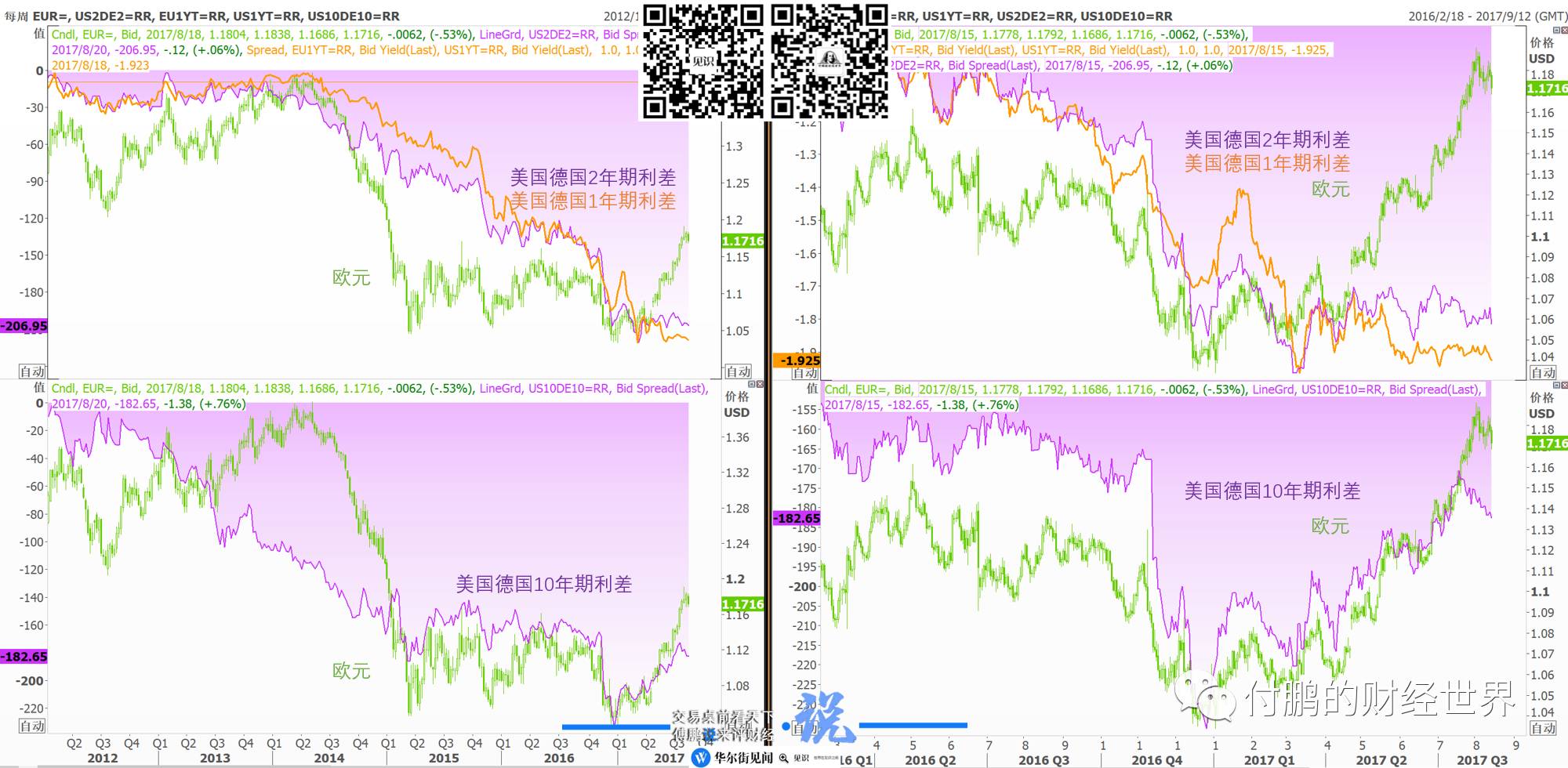

实际上这一阶段像我们前面解释的那样,欧元在进入到2015年以后基本上更多在跟着长端利差在走;

但

7月中旬以后,

之前是跟着美国和欧洲十年期利差走的汇率,

似乎也出现了背离,

欧元进一步从1.6升值到1.8上方,而长端利差反而是扩开的。

我们也观察了短端:短端似乎也没什么变化,而最近一段时间甚至发现短端利差出现了进一步扩大的情况;

这两个数据在近一个月的反应其实是在告诉我们一个事情:

•先看长端利率,长端利率水平开始了再次扩大这一过程中我们看美债的长端曲线非常稳定的,那么最大的变化就是欧洲长端利率水平推升了——之前市场对欧洲央行“是不是要退”“政策是不是可能持续”产生的“过度反应”。而这一阶段,大概7月份以后市场相对比较冷静了,大家在考虑是否过份反应了预期。尤其在欧央行讲话比较温和的情况下,也可以看到在债券市场上对欧洲的预估在消退,这也是为什么十年期利差进一步出现扩大的情况,而不是跟汇率应征那样进一步收窄。

•第二是关于欧洲央行的短端进一步下行。因为美国的加息行动导致的是美国的短端利率是非常稳定的,这个阶段如果美国和欧洲短端利差进一步扩大,那么只能说明欧洲的短端利率反而出现了下行。换句话就是说,之前大家预期的是欧洲会退出,而在最近半个月时间内我们发现短端反应出来的是“ECB是不是能退出”、“之前的经济走强是不是阶段性的”的问号,而这个问号的出现,导致我们看到欧洲短端利率似水平不但没有抬升反而出现了进一步下移的状况,甚至似乎还要创出新低的节奏。

如果现在短端进一步下行的话,只能说大家对ECB的预估悄然趋向了不太好的方向:可能大家在怀疑前面的预估是过了,如果长端和短端都进一步下行,整个欧洲曲线整体向下移动,这时候美债保持稳定的情况下,这两者之间在整个曲线上都会产生扩大——这也许是我们之后会看到的情况。

这个对于目前极速上涨过快反应,甚至是集中性持仓的欧元来说就不是什么太好的事情了。所以这一阶段对欧元看多头寸需要有所警惕,这是第一点。

从风险和投资回报比来看,这个区间作为风控条件的话,看未来欧洲的数据如果有一点点不及预期的话,一旦债券收益率对数据做出反应往整体向下平移的话,欧元可能会出现会出现比较大下跌的情况,一旦这个假设逾期出现的话,从目前的策略设计上来说,止损和收益空间还是比较划算的。

第一种假设条件是未来

大概最近一个月时间里,市场的反应所沿着的轨迹可能要发生修正了,出现类似这样的情况的话,欧元可能会重新回到1.12左右的水平,对未来的预期做一个稳定性的评估。

第二个假设是我们杞人担忧(利率预期除了问题),随后欧洲数据如果出现超预期,整个曲线逐步恢复平稳,短端平稳下来,长端进一步抬升。这样的话欧元就不会发生第一种假设的情况。