(项目融资第202讲,房地产的现状和融资。

第一部分:

多家房企申请破产。

第二部分:

房企前融。

第三部分:

地产私募基金。

第四部分:

房地产类不良资产处置“八大创新方式”!

本期仍是房地产市场的现状和融资方式介绍,不同时期用不同手段吧。。。

第一部分:4200亿释放楼市新信号! 多家房企申请破产

随着今年进入下半年,楼市也进入了下半场。

房企也从疯狂融资进入了融资艰难的阶段。

最近中原地产统计数据显示2019年上半年40家典型房企融资完成额度高达4200亿元,其中6月份却只有611.6亿元。

也就是说6月份房企的融资额度不足上半年的均值700亿元,这说明房企的融资确实是在减少了。

雪上加霜的是国内举债难度加大的情况下,房企的国内债到期压力又大。

Wind数据显示2019年房企国内债到期数量508只,总偿还量5303.02亿元。

此外海外债到期数量66只,规模237.57亿元。

因此在这样的情况下,房企不得不疯狂海外发债,以新债换旧债。

7月份以来已经有超过20家房企密集发布了多笔海外融资计划,涉及的资金有170亿美元(约人民币1168亿元)。

房企在国内面临着融资难度加大最主要的原因就是国家在一步步收紧对房企的输血渠道。

在5月份银保监会就发文要求商业银行、信托、融资租赁等金融机构违规向房企输血融资,包括债券和ABS。

6月初又传出一些不断创造地王的基金房企,例如旭辉、融创和中铁建等企业又被重点监控。

到了7月份,中融信托、中航信托、江苏省国际信托、万向信托、兴业信托、交银国际信托、光大信托、五矿信托、百瑞信托、国民信托等十家信托企业又被银保监会约谈。

会议要求今年房地产信托规模不得超过6月末的规模;

已备案项目不影响发行及成立,未备案项目一律暂停;

符合432的通道类业务也算房地产项目,全部暂停。

除此之外7月12日,国家发展与改革委发布的《国家发展与改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》明确,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

可以看见,房企的融资之路一步步在被收窄,这才导致了现如今房企不得不高利发行海外债,像华南城控、新湖中宝、正荣地产等房企海外举债年利率都已经超过了10%。

而历年来典型房企境外融资成本分别是6.87%、5.61%、6.75%、7.15%、8.34%。

其实钱不是没有,只是不给房企。

国家是想将资金引流到小微实体企业。

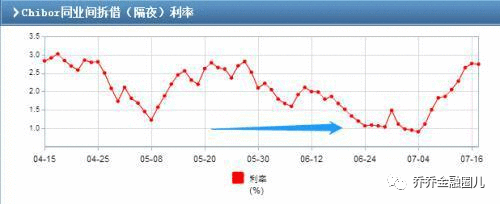

最近几个月以来央行也向市场输了不少血,特别是6月份为了保持中小银行的流动性更是频繁操作逆回购、MLF、再贴现、常备借贷便利等工具。

也正是因为央行释放出来的资金充足,6月份隔夜拆解利率一直都是处于低位,特别是6月下旬开始隔夜拆借利率徘徊在1%左右。

一边是银行资金充足,另一边却是房地产融资受限。

这说明国家对于市场资金的流向管控很严,严禁资金流向房地产。

为什么,因为水涨船就会高,为了防止房价再一次疯狂上涨,钱必须要管住。

而且,目前国内面临着的问题是实体经济发展相对来说不是那么理想,房地产上半年却再一次迎来春天。

而资本天生就喜欢往高回报的房地产走,这样下去当然不好,实体经济是坚实的基础,基础打牢了经济这座“摩天大楼”才更加稳固。

而今年国家稳房价的理念不变,这也就意味着国家对于资金的管控也难以放松。

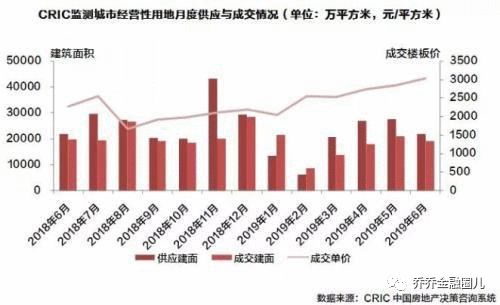

此外随着房企融资的收紧,房企的拿地热情也跟着减弱,这也是融资收紧最为直接的表现。

上面是统计的历月土地供应和成交情况,可以看到6月份土地成交建面有减少的迹象,一方面是来自土地供应的减少,另一方面是因为房企融资难度增加带来的拿地热情下降。

对于这一次的融资收紧,部分人担心会不会引起房企的集体暴雷。对于部分实力强大的房企来说,融资的收紧并非就到了决定生死的程度,因为房企融资收紧历年来都曾经出现。例如2016年央行收紧房企公司债,2017年银监会进一步加强银行信贷管理以及对金融机构、信托公司的监管,2018年央行发布《关于规范金融机构资产管理业务的指导意见》,银行表外业务和通道业务受限等等。

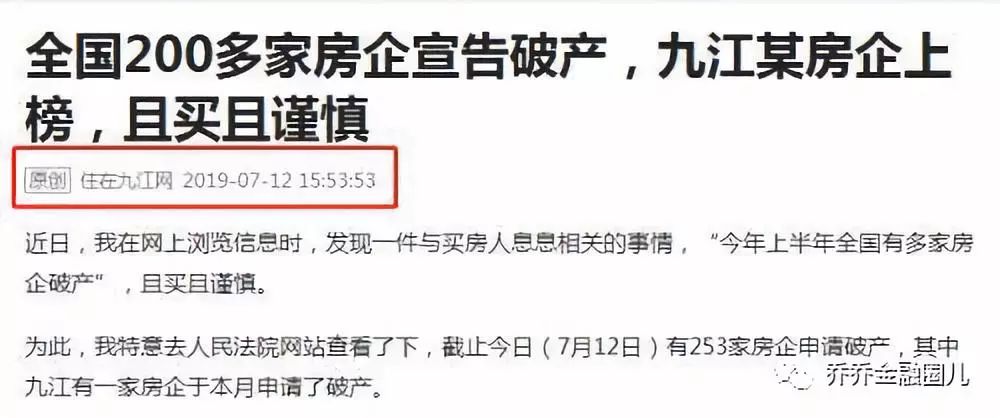

所以说,对于国家收紧融资渠道,部分房企说不定已经习以为常了。还记得2018年也曾经有过一段时间的融资渠道收紧,当时暴哥和一位在房企工作的朋友谈到这一个问题的时候,朋友曾经说过其实对于融资收紧,很多房企都有自己的一套度过难关的方案,并没有外界想象中的那么恐怖。在商界,锦上添花往往比较常见,雪中送炭就很难得。因此在资金紧缺的大环境之下,房企的头部效应越来越明显。资金面良好的开发商往往能得到资本的青睐,能够以相对低的成本融资,而资金面承压的开发商融资成本就相对要高很多。例如像万科这样的企业融资成本可以去到4%左右,绿地、旭辉、雅居乐、世茂等房企的融资成本也集中在4%到6%左右。而7月11日泰禾集团发布的4亿美元债票面年利率已经达到了15%,利息差别已经高达10%了。而且像国瑞、泛海、朗诗、方圆、佳兆业、弘阳地产等发行成本也均在10%以上。从这里可以明显看到,不同房企之间的融资成本分化情况明显。那么在这样的情况下,房企也会更加分化,强者恒强,弱者更弱。那么一些顶不住资金压力的房企,要么加速卖房回款、要么被收购或者破产等。最近暴哥就关注到了一个信息,住在九江网发文称全国200多家房企宣告破产。

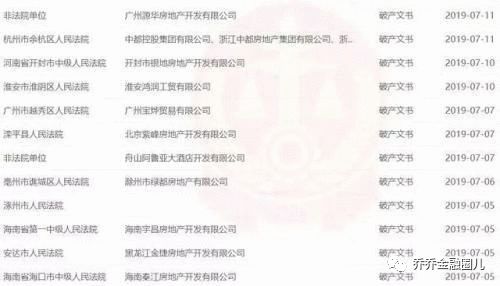

下面是人民法院网站部分截图:

可以看到7月份的破产房企也不少,主要以中小企居多。所以在融资大环境被收紧的情况下,其实比较难熬的是很多资金量储备不足的中小房企。此外像泰禾这样拿地过于激进,今年资金问题严重的企业,那就有点难熬了。其实这一切都在向大家释放出一个新的信号,在房企融资收紧的环境下,购房风险也增加了。如果房企破产,那么购房者的产权办理问题、后期的物业服务是否会到位、相应的商业是否能发展起来等不确定性因素就会瞬间增加。下半年对于购房者来说,如果要下手购房,那么楼盘背后的房企实力以及资金面是否健康问题也要特别注意了。

(摘自:房天下)

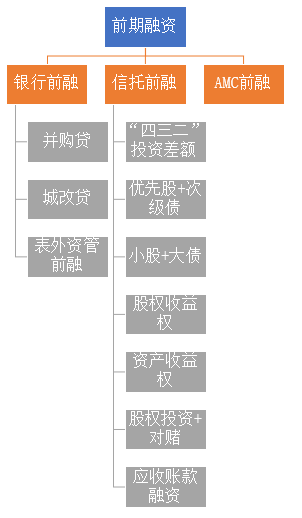

我们都知道,房地产行业就是一个资金密集型的行业,一个项目就光买地前期就动辄投入数十亿资金。

没干房地产之前我一直认为这个行业只有财大气粗的老板才可以干。

待得久了,也就发现一个项目从拿地到开盘真正由开发商自有资金投入的其实远没有我们看到的那么多,

前融、开发贷、提前预售、总包垫资等途径都可以大幅降低开发商的自有资金投入。

开盘后的预售、总包垫资在此不细表,重点聊聊开盘前的前融、开发贷。

开发贷贷款利率6-8%,这在地产项目中属于贷款利息最低的;目前银行的抵押率在0.5-0.7不等,具体的根据项目的后续现金流、土地的区域位置、物业形态等来进行判断。

从现在行业的操作经验来看,银行有嫌贫爱富倾向,品牌公司、国企容易从银行取得开发贷,2018年以来,民营地产企业很难从银行取得开发贷项目。

开发贷确实是房企最为喜欢的融资方式,但是呢办理开发贷是有条件的,即受到“432”的严苛限制。

432又是指什么呢?

“4”即四证齐全,具备“国有土地使用权证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证”这四个证。

“3”指代自有资金比例,要求开发项目资本金比例不低于30%左右,目前已调整至资本金比例不低于20%。

“2”即开发商或其控股股东是否具备二级资质。

432的核心是什么?

无非是防止房地产商空手套白狼:防止“圈地”炒地皮,防止工程烂尾,要求房地产商自掏土地款,开发进度达到四证条件才可以发放开发贷。

比如,一个地产商拿了一块地,三年了没有开发,每年都拿这块地融资,用融资的钱把之前买地的自有资金替换出来,然后坐等地价上涨出让,这相当于用银行的钱买了一块地,最后卖掉,自己没怎么掏钱还挣了个差价,防止的就是这种情况。

所以,按照432融资条件的设计,房地产项目的资金流是这样的:

房地产企业拿自有资金购买土地,然后用自有资金垫资开发建设,待项目取得四证之后,申请银行开发贷,但总投资中始终有自己20%的自有资金比例。

注意,在银行开发贷之前,一直是房地产企业自有资金在运作,即使拿到银行开发贷,也必须有20%是自有资金。

待项目取得预售之后,可以用预售资金偿还银行开发贷。

大致如此。

正是由于开发贷受到“432”的严苛限制,无法满足开发商前期开发资金的需求。从而衍生出了五花八门的前融模式,涵盖了从拿地到前期开发等各个阶段。

合理的路径为,

开发商一般先办理前融,成本高些,待达到办理开发贷的时点,再用开发贷将前融替换出来。

前融的主要划分如下:

23号文之后,对

银行、信托公司

的多种融资渠道进行了整治,以上诸多前融方式已不再适用。

比如:

银行

表内外资金直接或变相用于土地出让金融资;

未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资;资金通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。

信托公司

向“四证”不全、开发商或其控股股东资质不达标、资本金未足额到位的房地产开发项目直接提供融资,或通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资;直接或变相为房地产企业缴交土地出让价款提供融资,直接或变相为房地产企业发放流动资金贷款。

正是这样,最近市场上对资金是非常饥渴的。

近期就有不少地产朋友托我帮忙介绍一些资金,说自家企业马上就要底价成交一块土地,看看能不能找资方配点资去把地拿下来呀,成本高点没事。

实话讲,现在想要再通过前融做到配资拿地是非常困难的,前融虽然也还可以做,但要求也高了不少。

很多信托公司均表示做不了保证金或土地款融资,只能做拿到国土证后的抵押融资。和多家资金方沟通,配资拿地目前还有这样一种模式可以操作:

开发商提供满足432条件的项目公司A,信托方向A公司配置融资额度。

然后,信托再与开发商设立SPV,SPV控股项目公司B,信托放款给A以后,资金通过认购SPV资管产品形式到B。

最后,B获取资金后可用于缴纳保证金或支付土地款。

形式上表现为向符合开发贷条件的项目公司发放信托贷款,但资金通过内部往来最终用于不符合开发贷条件的项目公司前期融资,成本一般要去到15%以上。

该模式合规成本最低,亦未被监管直接点名,受到所有信托公司青睐,但难点在于壳项目,不适合小型或在该城市项目较少的开发商。

很多企业满足432条件的壳公司可以使用的融资额度早就使用完毕了。

即使这种模式可以操作,但敢于操作的信托公司还是寥寥无几。

可见目前市场对于前期资金的渴求是非常巨大的,不只是23号文,相信未来很长一段时间,GOV将对房地产行业持资金收紧态度。

大企业还好,小企业的资金腾挪空间越来越小了,开发商再想要回到以前“空手套白狼”的时代已经一去不复返了。

(摘自:牧诗地产圈)

近期,随着政府连续出台严厉的调控政策,房地产行业原有的银行、信托等融资渠道逐渐收紧,地产私募基金则受到更多人的关注,今天小乐就为大家重点介绍房地产私募基金。

地产基金是指从事房地产企业和项目的投资、收购、开发、管理、经营和处置,以获取投资收益的基金组织。

1、按照投资方式可分为股权类/债权类/夹层类

股权投资除了关心投资对象的目前资产状况,更加在意投资对象的发展前景和资产增值;债权投资更加关注投资对象抵押资产的价值;夹层融资则是两者的结合,是风险和回报方面介于优先债务和股本融资之间的一种融资形式。

在08年金融危机之前,股权类投资模式在全球私募房地产基金中占据绝对主导地位,一般占到九成左右;金融危机之后,投资者的风险偏好和配置方式开始转变, 债权类投资重回视野,债权类投资以及股加债的比重上升到近四成。

2、按照募集方式可分为私募型和公募型

私募型为通常意义上的房地产基金,而公募型的典型代表为 REITs,以及资产支持证券。

3、按照股东背景可分为独立PE背景和开发商背景

独立PE背景的房地产基金往往是PE行业和房地产行业共同发展的产物;比如成立于 1985 年的全球最大私募房地产基金黑石集团;国内则以鼎晖房地产基金、普凯投资、高和投资等为代表。

国内较知名的具备开发商背景的房地产基金有保利旗下的信保基金、景瑞控股旗下的优钺资本、金地旗下的稳盛投资、荣盛发展旗下的荣盛泰发基金、以及复地集团参与的盛世神州基金等。

4、按照组织形式可分为公司型/契约型/有限合伙型

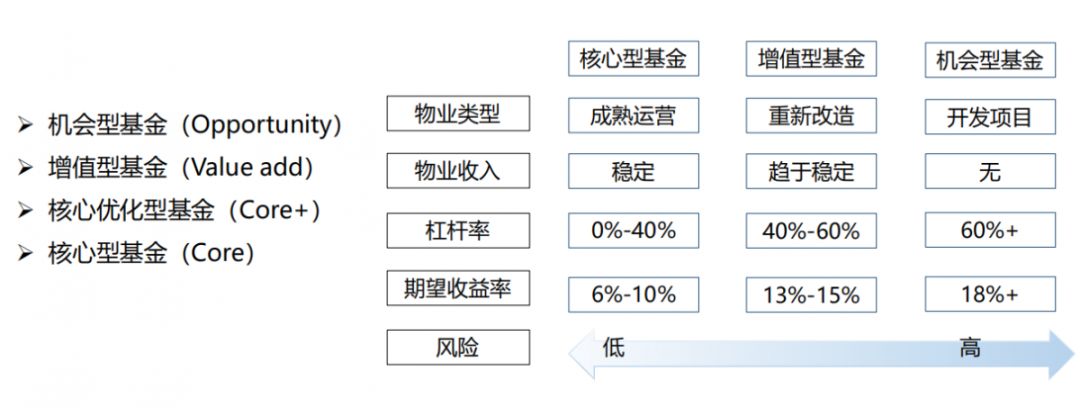

5、按照风险类型可分为核心型/核心优化型/增值型/机会型

在运作方面,地产基金从筹集到撤资退出共分为五个阶段。这五个阶段分别为房地产基金的筹集,寻找和筛选项目,对项目进行详细的评估,投资后管理监督撤退出。

公司型地产基金类似于股份制公司,赚取公司运营收入

公司型房地产基金是以《公司法》为础设立,通过发行单位筹集资并投于房地产基金其组织形式类似于股份制公司,认购人和持有是基金的股东,享有股东的一切利益,也是基金公司亏损的最终承担者, 股东构成大会选举董事,负责基金运作,或董事会聘任基金管理公司负责。

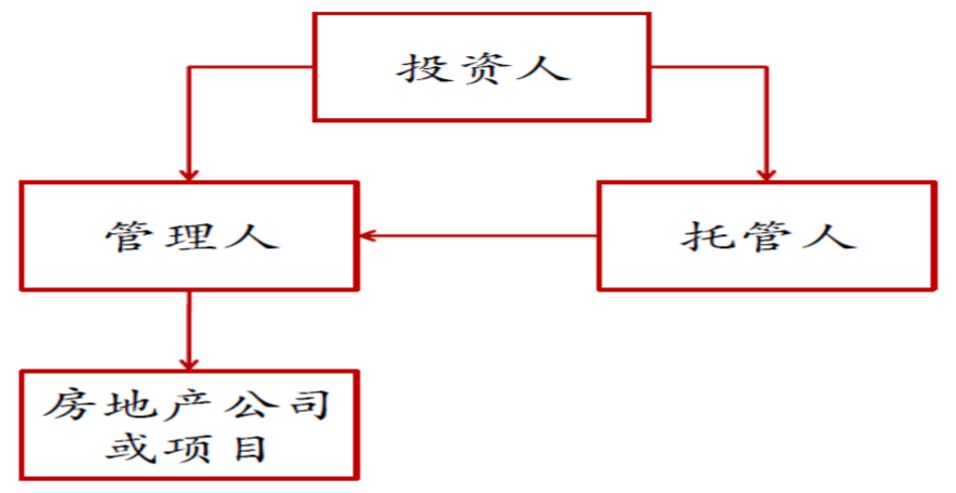

契约型房地产基金类似信托,赚取通道业务收入

契约型房地产基金又称信托基金。指以信托法为基础,根据当事人各方订立的契约,由基金发起人公开行凭证来募集投资者的而设立房地产投资基金。契约型房地产基金的最大特点是不有法人位公司,它三方当事分别是基金管理人、基金信托和受益。其中管负责的运作,托管人对管理人行为进行监管。

契约型房地产基金组织体系

有限合伙型地产基金以结构化产品分享股权收益

有限合伙将人分为两类。一类是

有限合伙人

,他们不参与企业的日常管理;另一类是

普通人

,他们因为参与了的日常管理此只对合伙企业承担有限责任,因此需对合伙企业的债务承担无限责任,普通合伙人一般由有定投资技巧的专业人士或机构担任。

在有限合伙制企业中,普通合伙人负责基金管理,产品收益先满足LP的合同要求回报,超额部分GP可以享受分成,平均来看GP和LP收益比大约是2:8。

地产私募基金的退出方式主要包括以下

7种

方式。

1. 房地产投资项目清算:

以股东身份参与投资某房地产项目,项目建成销售后,基金根据投资比例收回投资成本并分配利润。

2. 在资本市场出售股票:

这种方式针对基金对拟上市房地产公司的投资。

3. 企业间兼并收购:

在有收购意向的第三方和被投资企业股东协商一致的情况下,基金实现退出。

4. 原股东承诺回购:

基金在投资之初即和原股东签订协议,确定回购方式(譬如回购时间和回购价格),这是基金退出房地产项目最常见的一种形式。

5. 通过以上两种或多种方式组合的形式退出:

譬如, 在约定期限内能够上市,则通过资本市场退出;期限内不能上市,则由原股东按照每年约定回报对基金所持有的股权进行回购。

6. 再融资、贷款重组:

当房地产升值时,开发商可以借助价值的增长提高借款的额度,从而拿出一部分资金。当房地产价值和现金流够高的时候,开发商可以负担起更高额的贷款。

7. 出售:

有时候出售房地产项目是最佳的选择。这是退出房地产投资的最传统的方式。当房地产项目被出售后,开发商会首先偿还高级债务和其他债务,然后才是其他投资人。

(摘自:资资乐 作者:小乐)

房地产不良资产主要指以房产、地产相关物业进行抵押的不良资产,包括但不限于土地、写字楼、存量房、投资物业等。