随着国办发文以及大会报告首次提及,

现代供应链成为“新提法”,我们认为其不仅仅是主题投资,而是更长期与可持续性的投资机会。

此前从14号到22号,我们已经发布了多篇报告,尤其

上周三大会开幕,我们第一时间对大会报告进行了学习,发现“现代供应链”与“自由港”是相对较新的提法,并提出需要特别重视这会是未来交运板块的投资方向。

1018

【华创交运】现代供应链、自由贸易港、海洋强国、粤港澳——学习大会报告,看交运未来投资方向

我们认为现代供应链会成为交运板块中即快递之后又一成长性领域

(广义或远期理解上,快递也可以理解为供应链的重要组成部分)。

我们会对此进行系列研究,本篇重点在于系统梳理A股上市的供应链标的。

核心观点:

现代供应链作为新的提法,我们认为具备更长期的与可持续性的投资机会,并且会成为交运中的又一成长性领域。

1)我们系统梳理A股上市标的,

从收入确认方式

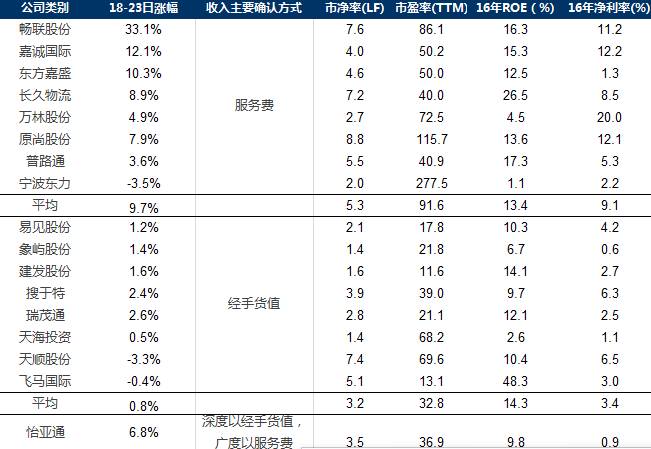

上将其划分为以服务费确认以及以经手货值确认两类,发现市场给予前者的估值水平要大幅高于后者。

前者PE平均91.6倍(剔除最高与最低后,平均69倍),中位数50倍,后者平均32.8倍(剔除最高与最低后,平均30倍),中位数22倍。

2)

从行业划分

,我们认为应重视

工业制造业供应链

(中国制造2025的配套)、

农业供应链

(农业现代化的抓手)、

供应链金融

及

全球供应链企业

(培育世界级先进制造业集群的推手)。

其中,尤其工业制造业供应链企业的成长潜力更强,其成长性来自于

发展空间=行业市场规模*行业增速*行业外包需求提升*竞争门槛。如果拆分来看:

a)所服务行业的增长,

b)原有大客户的放量,

c)新增导入客户放量。

3)投资建议

:

从成长性角度,我们尤其建议关注

普路通(看好明年开始的快速增长,

典型大客户为小米,新增导入客户为海康等

)

、畅

联股份(

现有第一大客户为苹果

)

,从估值角度建议关注

建发股份,象屿股份(农业供应链)

,从行业集中度提升角度建议关注

长久物流、瑞茂通

,从创新模式发展上建议关注

传化智联,

从农业供应链角度关注

象屿股份。

1.

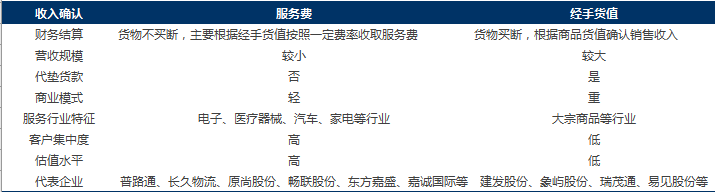

从收入确认基础上划分:服务费、经手货值,前者市场给予的估值水平高于后者

目前A股从事供应链服务的公司约18个,服务行业、客户集中度、营收规模、ROE、估值水平等差异较大。

我们从销售收入的确认基准入手进行划分,分为以服务费还是经手货值来确认两种类型。而两者的核心区别在于经手货物公司是否向上游企业买断,是否替下游企业垫付货款。相关比较如下表

服务费确认收入的公司特征:

a)财务

结算特点:

不买断货物

,主要根据经手货值按照一定费率收取服务费。

(备注:特殊情况下,也有少量经手货物被形式买断,体现为交易类收入,实质上价差也是按服务费率确定的,本质相同)

营收规模相对更小;

基本不代垫货款

(采购进口商品会代垫税款)

,商业模式相对更轻;

b)

服务行业:

集中于电子、医疗器械、汽车、家电等行业。因技术更新换代快、竞争激烈,对供应链体系的响应速度、运行效率要求较高

。

c)

客户特征

:客户多为大型企业或行业龙头,客户集中高,服务定制化导致客户黏性强。

d)

代表企业:

畅联股份、

普路通、原尚股份、长久物流、

东方嘉盛、嘉诚国际等。

经手货值确认收入的公司特征:

a)

财务结算特点:

服务过程中货物买断,根据商品货值确认销售收入,营收规模更大;

(根据是否赚取商品差价,分为贸易企业和供应链企业。典型的供应链企业不赚取商品价差,商品价格上涨有利于公司经手货值增长,但毛利率(即服务费率)保持平稳,与商品价格波动无关);

一般会代垫货款,商业模式相对更重;

b)

服务行业特征:

集中于大宗商品、电子、食品等行业。

c)

客户特征与集中度

:最终付款方多为下游中小企业,客户分散、物流能力和融资能力偏弱,难以直接对接上游核心企业,供应链龙头企业具备规模、资金、优势,为下游客户提供物流、垫资、采购等服务,收取一揽子费率。

d)

代表企业:

瑞茂通、建发股份、易见股份,均为各自细分领域的龙头企业。

但

长期看好龙头企业集中度提升,成长为供应链服务平台。

从估值水平看,

我们可以明显发现以服务费确认收入为主的公司估值水平高于以经手货值确认的公司。

前者PE平均91.6倍(剔除最高与最低后,平均69倍),中位数50倍,后者平均32.8倍(剔除最高与最低后,平均30倍),中位数22倍。

并且根据观察,10月19日-20日涨幅领先的4个标的(畅联股份、嘉诚国际、东方嘉盛、长久物流)均为以服务费确认为公司收入。

2.从行业划分,

发展空间=行业市场规模*行业增速*行业外包需求提升*竞争门槛

从行业角度分析,

我们认为供应链标的的发展空间=行业市场规模*行业增速*行业外包需求提升*竞争门槛。

目前上市公司中大多数标的所处的情况都是:市场份额占比不高(即便是龙头),行业增速成长性较好(大宗需求有周期性,除外),外包需求提升,竞争门槛也在提升,但我们就单一因素选择最突出的特征如下:

1)

企业份额/行业市场规模而言

:

大宗供应链龙头目前市场份额占比仅为个位数,龙头具备较强的规模效应,在资金、物流服务上均有显著优势,长期看好行业集中度提升,如建发股份、象屿股份、瑞茂通。

2)

就行业增速而言

:

建议重点关注医疗器械供应链

建议重点关注医疗器械供应链。中国医疗器械市场的增速较高,人均药品、器械消费比与国际水平相比有较大提升空间。

3)

就行业外包需求提升而言:建议重点关注电子供应链

根据摩尔定律,电子产品每天流转速度都很重要,整个商品或单个零部件的库存量大,风险都会提升,电子行业提高供应链运转效率、降低库存风险、降低供应链管理成本(采购成本、库存成本)的需求较为强烈。

4)

就竞争门槛而言:建议重点汽车、机械供应链:

以原尚股份为例,其切入的汽车零部件物流具有较高的专业门槛和规模效应,公司毛利率相对较高,是国内为数不多的专业化、第三方汽车零部件供应链企业。

但我们认为尤其需要重视工业制造业供应链企业:

国办《意见》提出要推动感知技术在制造供应链关键节点的应用,促进全链条信息共享,实现供应链可视化。

推进机械、航空、船舶、汽车、轻工、纺织、食品、电子等行业供应链体系的智能化

,加快人机智能交互、工业机器人、智能工厂、智慧物流等技术和装备的应用,提高敏捷制造能力。

我们认为第三部分中,特别指出的八大行业供应链体系需要特别关注,我们在A股中筛选出相关标的如下:

电子

:

普路通、怡亚通、畅联股份、宁波东力(年富供应链)、天海投资(英迈)、东方嘉盛

汽车

:

长久物流(汽车整车)、原尚物流(汽车零部件)

机械

:天顺股份(风电机组设备)

食品

:怡亚通、东方嘉盛

纺织

:搜于特

3.供应链金融

1)供应链金融是金融服务实体经济的重要载体

供应链企业和传统金融机构相比,具备资产获取、风控优势,是金融服务实体经济的重要载体。依托从事供应链服务主业的优势,高效整合物流、资金流、信息流,为供应链上下游的中小企业提供融资服务,解决了供应链资金分配不均衡的问题,解决中小企业的融资渠道,提升了供应链整体效率。

目前主要有商业保理、融资租赁两种形式。

资产获取优势:

具备大量的供应链业务基础,基于供应链业务基础衍生的保理服务、融资租赁具备很强的客户粘性,在获取优质资产和客户上具备先天优势。以从事医疗器械供应链为例,医疗器械融资租赁业务目前集中于直租模式(一手设备,资产变现能力更强),金融机构多集中于回租模式(二手设备)

风险甄别优势:

丰富的的供应链管理经验,可以稳定掌握供应链条上企业的信用、财务状况,识别贸易背景的真实性,从而筛选出优质客户和真实融资需求。以瑞茂通为例,与其他商业保理公司不同之处在于,公司拒绝非自身体系内供应链条上的客户,极大地降低了交易双方的信息不对称和交易成本。

2)未来看点在于相关融资渠道打开,利差和杠杆双提升。

供应链金融的盈利模式与金融机构融资业务的盈利模式类似。金融的逻辑均是促进资金的融通,实现资金在时间和空间上的转移,核心是对未来和风险的定价。金融机构在促进资金融通的过程中,其盈利模式可以统一到同一个框架下,即利差乘以杠杆。供应链金融目前主要短板在于资金渠道有限,未来看点在于相关融资渠道打开,利差和杠杆双提升。

4.投资建议:

现代供应链作为新的提法,我们认为具备更长期的与可持续性的投资机会,并且会成为交运中的又一成长性领域。

1)我们系统梳理A股上市标的,

从收入确认方式

上将其划分为以服务费确认以及以经手货值确认两类,发现市场给予前者的估值水平要大幅高于后者。前者PE平均91.6倍(剔除最高与最低后,平均69倍),中位数50倍,后者平均32.8倍(剔除最高与最低后,平均30倍),中位数22倍。

2)

从行业划分

,我们认为应重视

工业制造业供应链

(中国制造2025的配套)、

农业供应链

(农业现代化的抓手)、

供应链金融

及

全球供应链企业

(培育世界级先进制造业集群的推手)。

其中,尤其工业制造业供应链企业的成长潜力更强,其成长性来自于

发展空间=行业市场规模*行业增速*行业外包需求提升*竞争门槛。如果拆分来看:

a)所服务行业的增长,

b)原有大客户的放量,

c)新增导入客户放量。

3)投资建议

:

从成长性角度,我们尤其建议关注

普路通(看好明年开始的快速增长,

典型大客户为小米,新增导入客户为海康等

)

、畅

联股份(

现有第一大客户为苹果

)

,从估值角度建议关注

建发股份,象屿股份(农业供应链)

,从行业集中度提升角度建议关注

长久物流、瑞茂通

,从创新模式发展上建议关注

传化智联,

从农业供应链角度关注

象屿股份。

附:

1014

【华创交运】象屿股份农业供应链详解(《国办关于积极推进供应链创新与应用的指导意见》分析一)

1015

【华创交运】供应链或迎政策暖风,建议重点关注象屿股份,继续看好快递板块借“双11”完成估值切换,持续推荐Q4金股大秦、建发、韵达

1017

【华创交运】复盘物流快递大涨,瞄准工业制造供应链(对《推进供应链创新与应用指导意见》分析二)

1018

【华创交运】现代供应链、自由贸易港、海洋强国、粤港澳——学习大会报告,看交运未来投资方向

1022

【华创交运】重申重视新方向“现代供应链+自由港”——一周回顾与展望(20171016- 20171022)

近期物流快递板块交流纪要:

【华创交运】顺丰控股交流纪要(物流快递系列调研)