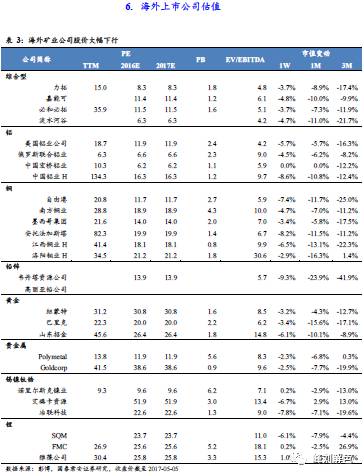

继续推荐电解铝板块和锂钴(新能源车原材料)板块。关注重稀土和镧系金属价格上行和一带一路大会带来有色板块投资机会。

国君有色新材料 刘华峰 /

徐明德 /

汤龑 /

邬华宇

南方稀土

&

北方稀土持续上调稀土挂牌价格。

北方稀土自

2016

年

7

月起每月在其官网披露部分轻稀土挂牌价,我们发现

2016

年

10

月至今,北方稀土报价总体呈上升趋势。南方稀土从

2017

年

4

月起同样在其官网披露稀土产品挂牌价,从目前来看报价时间点为每周周一,仅从目前可以观察到的南方稀土的三次报价中可以看出,在三周内,南方稀土对

11

种重稀土产品中的

5

种不同程度的上调了其挂牌价,其中氧化铕上调幅度最显著,由

4

月

17

日的

48

万元

/

吨,上调至

5

月

2

日的

60

万元

/

吨(

+25%

)。

年初至今稀土价格有所上涨。

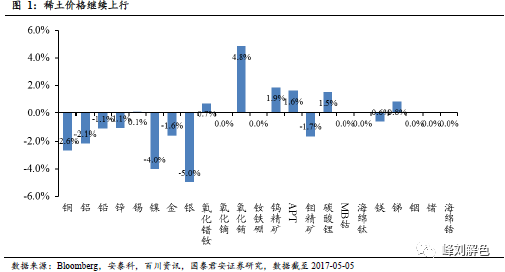

年初至今轻稀土品种方面,氧化镨、氧化钕、氧化钐、氧化铕价格分别上涨

15%

、

11%

、

0%

和

51%

;重稀土方面,氧化钇、氧化钆、氧化铽、氧化镝、氧化钬、氧化铒、氧化镥价格分别上涨

5%

、

11%

、

16%

、

2%

、

32%

、

9%

、

28%

,总体来看轻重稀土均有所上涨。

南方稀土

&

北方稀土开采配额占比全国配额

78%

。

从

2016

年的稀土开采配额来看,全国稀土全年开采配额为

10.5

万吨,南方稀土全年开采配额约为

2.2

万吨,占比

21%

,北方稀土全年开采配额约为

6

万吨,占比

57%

,两者合计占比

78%

,表明南方稀土和北方稀土分别作为全国最大的重稀土和轻稀土开采龙头,对于稀土市场有着举足轻重的影响力。两者最近不断上调稀土产品挂牌价,虽然目前两者部分稀土产品挂牌价高于市场成交价,但是对于久居底部的稀土价格有引导意义。

关注稀土供给侧的变化。

稀土行业供给严重过剩制约稀土行业健康发展,而随着国家对于环保整治的进一步重视和落实,打黑的力度和效果将逐渐体现,稀土行业有望逐渐得以改善。

受益标的:盛和资源、广晟有色、厦门钨业。

周期研判:金属价格继续回调,电解铝供给侧改革预期加强,重稀土价格继续上行。

伴随工信部密集调研山东、新疆电解铝产能和相关政策执行方案的逐步出台,电解铝供给侧改革预期加强,预计新增产能叫停和不合规产能去化有望将电解铝实际产能控制在

3700

万吨

/

年,伴随铝需求增长带来的价格上行有望再三季度开始。

维持增持评级:云铝股份、中国铝业、神火股份、铜陵有色;

受益标的:洛阳钼业、紫金矿业、江西铜业、云南铜业等。重稀土价格继续上行,氧化铕价格较年初上行超过

50%

,

受益标的:广晟有色、盛和资源

。

国君有色刘华峰【周观点 | 推荐电解铝和估值消化的加工材板块】

锂电原材料:特斯拉等大带电量车型放量将加速海外需求增长

。我们判断2017年上半年锂精矿供需仍紧张,新增供给RIM/Cattlin精矿与加工产能有待磨合,碳酸锂/氢氧化锂价格维持高位。四氧化三钴需求向好,钴价格将继续上行。同时特斯拉Model3等大带电量车型销量增长将进一步加速消化锂钴资源和加工产能新增供给。增持评级:天齐锂业、赣锋锂业、中科三环、正海磁材;受益标的:洛阳钼业、华友钴业。

国君有色【赣锋锂业:环比增长超预期,加速布局资源端】

国君有色刘华峰【天齐锂业:业绩符合预期,拟配股融资扩产】

“一带一路”国际合作高峰论坛召开在即。

我们认为,一带一路战略实施有望从实质上推进中国企业与沿线国家资源开发和产能合作。推荐中色股份、金诚信、西藏珠峰、中矿资源。

航空与军工材料主题:

C919开启高速滑跑,后续航空材料国产化市场前景旷阔。增持评级:钢研高纳、宝钛股份、银邦股份。

国君有色刘华峰【金诚信:业绩反转,资源布局有望加速】

国君有色刘华峰【西藏珠峰:拥抱一带一路的大机遇】

小金属和加工:精选品种,首推锑、钛。

除了春季开工因素外,行业产能逐步出清和环保因素限制有望进一步加剧小金属价格上行幅度。我们认为不同小金属价格上行逻辑具备较大差异,当前时点首选钛、锑和需求端有较强支撑的镁三个品种,增持评级:湖南黄金、宝钛股份,受益标的:云海金属。

风险提示

:宏观经济运行风险。

板块持续回调。

全周沪深

300

下跌

1.5%

,申万有色金属板块下跌

3.2%

。板块方面,稀土和钨钼板块获得超额收益。