市场担忧中国移动固定宽带接入建设即将见顶,主要增量需求放缓导致光纤光缆行业需求将于2018年后停止增长,各大公司扩产导致出现需求回落和供给释放的双杀风险。我们认为需求不断超预期,光棒扩产落地迟缓,行业景气有望持续:

① 短期中国移动固定宽带建设持续投入,长期5G建设部分光纤提前释放,整体需求超预期;原材料、人工等成本不断上涨,在需求旺盛背景下,光纤光缆存在较强的涨价诉求,需求侧有望出现量价齐升局面;

② 中天科技全合成法光纤预制棒生产技术领先,10余年技术积累深厚,助力产能顺利扩张;而采用套管法技术的光棒产能扩张受制于海外套管供货瓶颈,落地速度不及计划;行业光棒供给不足的格局有望维持2018年全年甚至2019年初,中天科技在此轮扩产周期中有望获取更多市场份额;

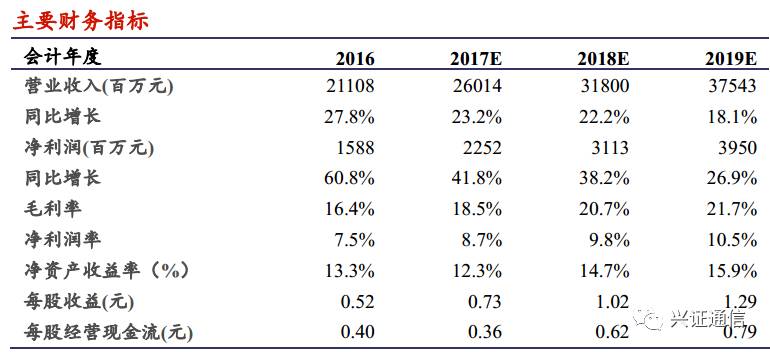

我们预测,光纤光缆业务在光棒行业供需双击格局下,凭借光棒全合成法技术优势占得扩产先机,有望超预期增长;电力传输产品布局石墨烯,新产品市场空间广阔,2018-2019年开始逐步贡献业绩;公司其余各项业务平稳发展。预计公司2017-2019年收入分别为260/318/375亿元,净利润分别为22.5/31.1/39.5亿,对应EPS为0.73/1.02/1.29元。对应当前股价,PE为20/14/11倍,维持“买入”评级。

风险提示:

1、运营商资本开支下滑导致光纤光缆需求不及预期;2、行业光棒产能扩张超预期,导致供给过度释放影响产品价格;3、石墨烯产品虽然面临广阔市场空间,但技术路线和竞争格局存在较大不确定性;4、锂电池产品规模效应尚未形成,行业存在过度扩张的风险,公司面临竞争加剧的风险。

一、

多元化发展的低调龙头

1.1、

公司发展战略分析

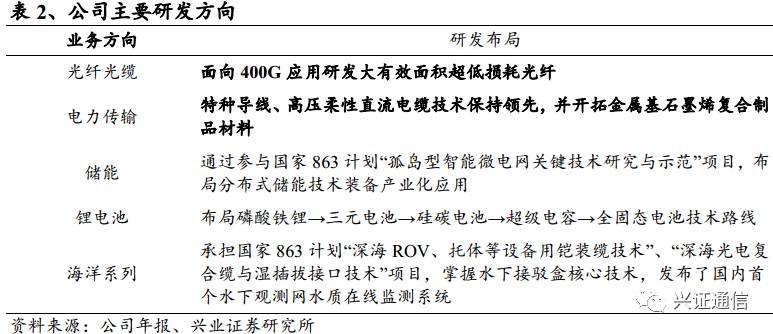

中天科技已经形成了光通信、电力传输、新能源、海洋系统等多个主营业务板块,获得了国家创新型试点企业、国家重点高新技术企业、中国企业500强企业和金牌上市公司等多项荣誉。

公司未来看点在于光纤光缆和石墨烯产品。

①光纤光缆方面,行业需求在运营商固网投资和未来5G需求拉动下持续增长,供给方面,传统套管法产能扩张受制于原材料供给,行业扩产进度低于市场预期,光棒供需紧张格局有望持续至2019年,公司凭借光棒全合成法技术优势,扩产进度优于行业,业绩有望超预期。

②研发的石墨烯产品具有优异的导电性能、超高的热导率,机械性能较传统产品显著提升,将率先在架空导线领域进行应用,成功后可向铝及铝合金行业大面积推广,替代效应强,市场空间巨大。

1.2、

成功多元化发展的稀缺标的

纵观公司发展历史,一路走来从小到大,从大到强,通过不断引进、开发新产品,逐步进入多个高新技术行业并成为行业领导者,是一个想做事并且可以做成事的优质公司。

多元化发展不断推进的背后是公司强健的经营管理能力和不断研发创新的技术实力,这种禀赋有望助力公司石墨烯、锂电池等最新行业的开拓发展取得最终成功。

1.3、

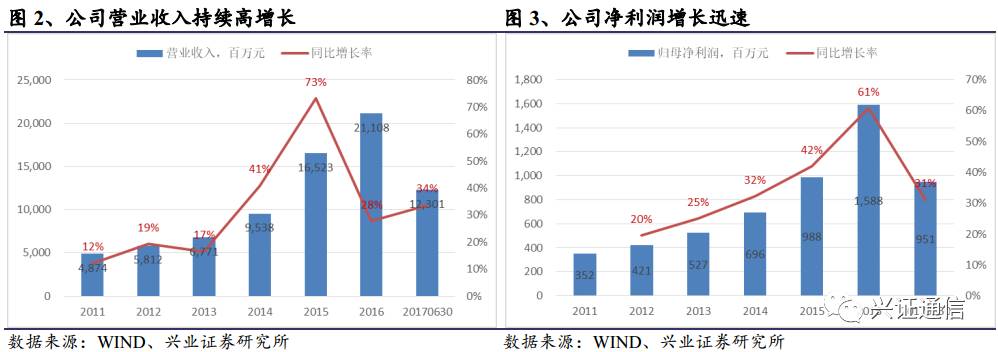

历史业绩高增长,光通信业务贡献主要利润

2017

年上半年,公司实现营业收入

123

亿元,同比增长

34%

,归母净利润

9.5

亿元,同比增长

31%

,扣非归母净利润

7.7

亿元,同比增长

42%

。继

2016

年年报后,维持高速增长势头。

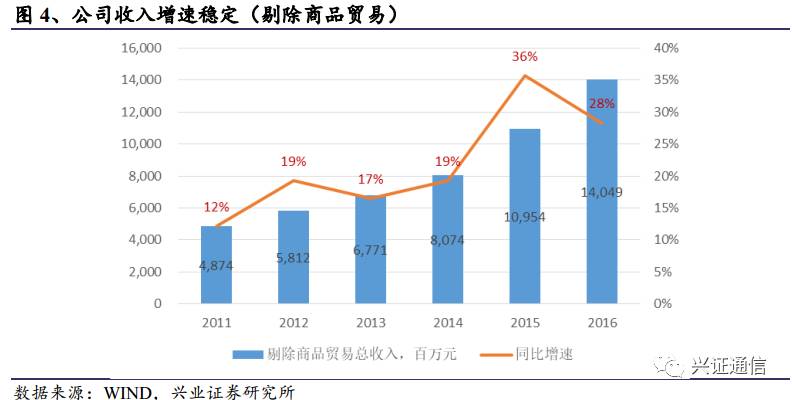

剔除商品贸易

/

有色金属贸易收入后,公司核心业务收入增长更加稳定。

剔除商品贸易

/

有色金属贸易收入后,公司核心业务收入增长更加稳定。

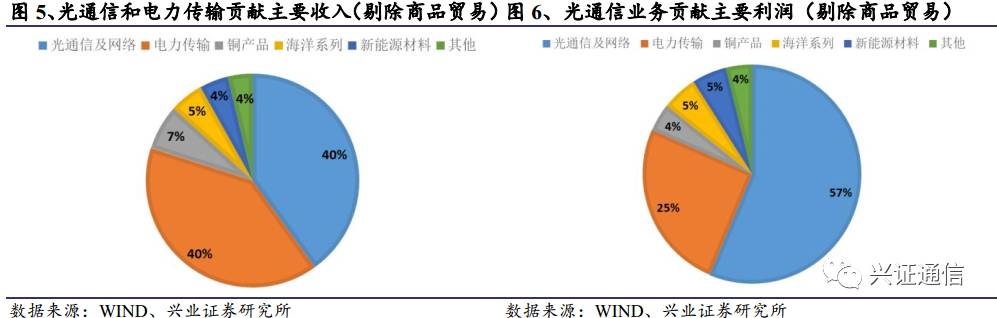

收入结构方面,光通信业务和电力传输业务各占

40%

,贡献主要收入;而铜产品、海洋业务、新能源业务、其他业务等各占

5%

左右,未来增长空间可观。

毛利方面,剔除商品贸易

/

有色金属贸易影响后,光通信业务贡献

57%

的利润,而电力传输行业竞争更加激烈,毛利率较低导致利润贡献低于收入贡献,仅

25%

左右;其他业务各自贡献

5%

左右的利润。

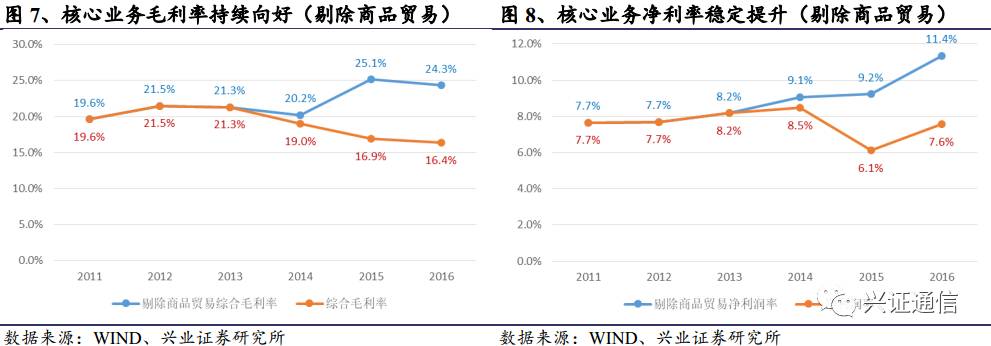

核心业务毛利率和净利率稳定提升,盈利能力持续强化。

剔除商品贸易对于收入的影响后,公司毛利率和净利率的逐年稳定提升,公司利润增长是要快于公司核心业务收入增速的。这说明在不断拓展新行业的过程中,公司并没有盲目扩张收入,而是重视控制成本,通过稳健经营不断提高运营管理效率,逐一攻占新的市场领域,并实现了公司盈利能力的不断提升。

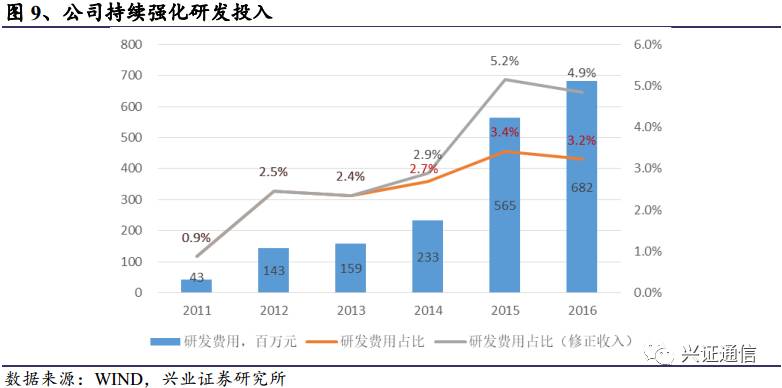

不断加强研发投入,内生增长后劲充足。

公司过去的业务开拓以内生研发为主要方式,研发投入及研发收入占比稳定提升。各条产品线上持续内部开发,形成较好的产品储备梯队,为后续业绩增长提供内生动力。

特别是在石墨烯领域,联合中科院,瞄准现有重要产业铝及铝合金架空导线领域的关键瓶颈(抗拉强度与导电率的矛盾关系),力求在导电率微降的前提下大幅度提升抗拉强度。项目成果将为我国电力系统建设提供全新的、革命性的导线产品选项,衍生出的新型导线品种将在节能降耗、抗重冰、大跨越等多个领域予以突破,市场前景广阔。

二、

光纤光缆供需双击,公司技术优势助力业绩超预期

2.1、

光纤光缆行业需求不断增长

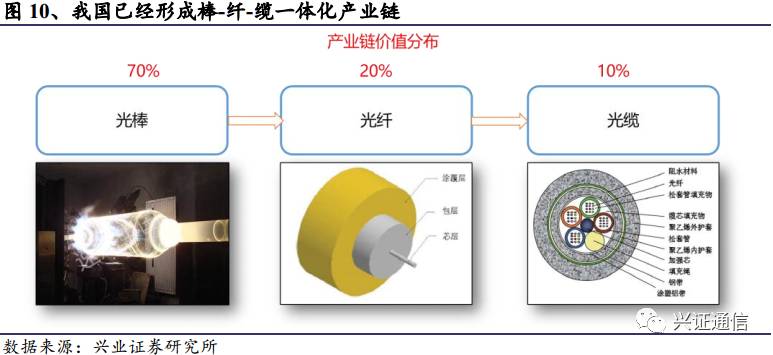

光纤预制棒是光纤光缆产业链中技术含量较高及供应较为紧缺的上游产品,主要用于光纤的拉制,全球范围内仅有为数不多的厂家可以批量制造光棒。光纤是实际承担通信信号传输的媒介,通过再加工成为光缆。

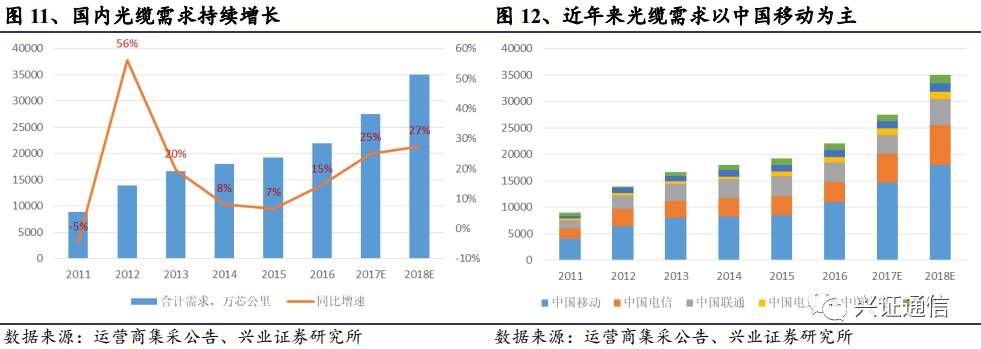

我国光纤光缆行业发展迅速,产业链完善,已经成为全球最重要的通信光纤光缆制造基地,也是全球最重要的通信光纤光缆消费市场之一。光纤光缆行业的客户群较为集中,三大国有电信运营商是国内光纤光缆市场的主要终端客户。

中国移动分两次完成的2017年用普通光缆、非骨架带缆、蝶形光缆、普通光缆(二批次)集采,规模分别为6114万芯公里、1249万芯公里、337万芯公里和6760万芯公里,合计14460万芯公里;中国联通经完成2017-2018年度普通光缆、带状光缆集采,总规模5830万芯公里;中国电信2017年上半年的光纤集采规模3500万芯公里;近期中国电信启动了2018年各类光缆集采,规模总计5400万芯公里。运营商集采持续增长,反映市场对于光纤光缆需求持续旺盛。

5G需求接棒固网建设,打开长期增量需求空间。

近期三大运营商密集发布5G承载网技术方案,行业初步形成共识,5G承载网全光网络化势在必行。

经过我们的分析判断,5G全网覆盖需要基站数量约为4G时代1.5-2倍,共计900万基站。在前传环节50%场景将会采用光纤直连方案,消耗大量光纤光缆;中传、回传全面采用OTN技术组网,产生类似于目前城域网的光纤光缆需求。整体来看5G接入对光纤光缆需求将为4G时代数倍(仅指无线接入领域,未包含家庭宽带接入、骨干传输网领域)。更为重要的是,5G建设,承载先行,5G光纤光缆需求有望提前在2018年释放,叠加家庭宽带市场尚为强劲的需求,推动光纤光缆需求走上新台阶。

2.2、

供给紧张局面继续,利好龙头公司

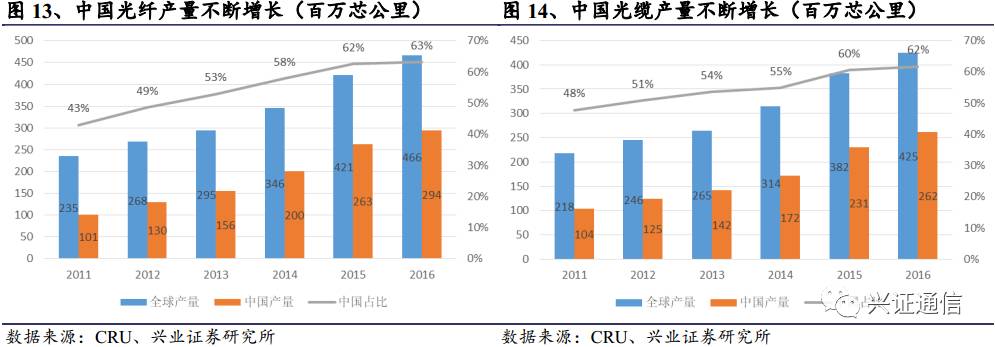

中国提供了全球光纤光缆主要产能。

2010-2016

年全球光纤产量和中国光纤产量的复合增长率分别为

14.39%

和

23.97%

,中国光纤产量增速快于全球光纤产量增速。其中,

2016

年全球光纤产量为

4.66

亿芯公里,中国光纤产量为

2.94

亿芯公里,分别较

2015

年增长

10.7%

和

11.8%

。截至

2016

年末,中国光纤产量占全球光纤产量的比为

63%

,较

2010

年的

39%

增加

24

个百分点。中国光纤光缆产品定价权已经充分掌握在本土企业手中。

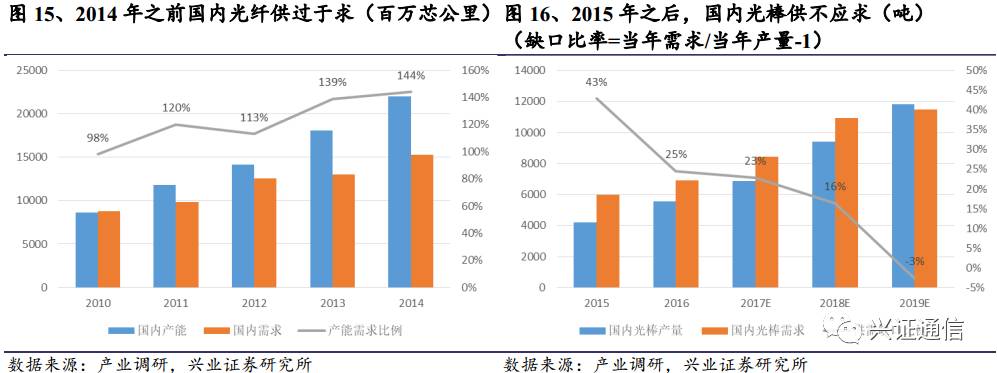

2015

年之前,行业产能处于持续过剩阶段,光纤价格持续下滑,核心看光纤光缆的供给情况。

2015

年之后,进口光棒倍实施反倾销制裁,国内供应突然紧张起来,进入比拼光棒量产能力的新阶段,行业出现分化,竞争格局从自由恶性竞争演变为少数具有光棒量产能力的几家公司的寡头竞争,核心看光棒的供给情况。

2015

年之前,行业产能处于持续过剩阶段,光纤价格持续下滑,核心看光纤光缆的供给情况。

2015

年之后,进口光棒倍实施反倾销制裁,国内供应突然紧张起来,进入比拼光棒量产能力的新阶段,行业出现分化,竞争格局从自由恶性竞争演变为少数具有光棒量产能力的几家公司的寡头竞争,核心看光棒的供给情况。

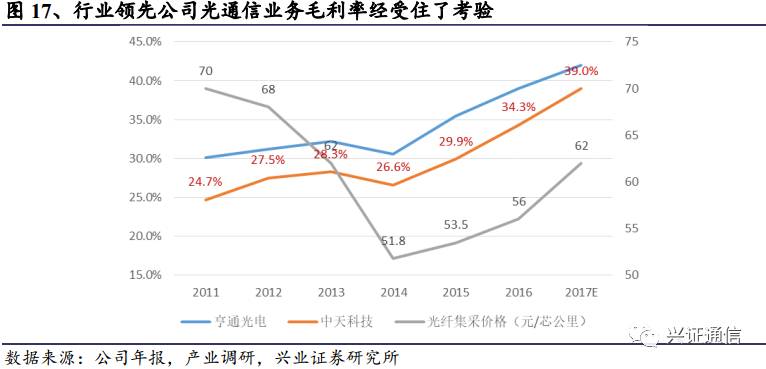

以中天科技、亨通光电为首的光棒龙头公司,在2015年之前的自由竞争阶段,通过棒-纤-缆一体化生产模式,以最大化降低成本,成功抵御了行业竞争加剧的风险,实现了毛利率的稳定提升。2015年之后,更是充分享受光纤涨价,毛利率迅速提升。

以中天科技、亨通光电为首的光棒龙头公司,在2015年之前的自由竞争阶段,通过棒-纤-缆一体化生产模式,以最大化降低成本,成功抵御了行业竞争加剧的风险,实现了毛利率的稳定提升。2015年之后,更是充分享受光纤涨价,毛利率迅速提升。

国内光棒的供给紧张情况有望延续到

2019

上半年。

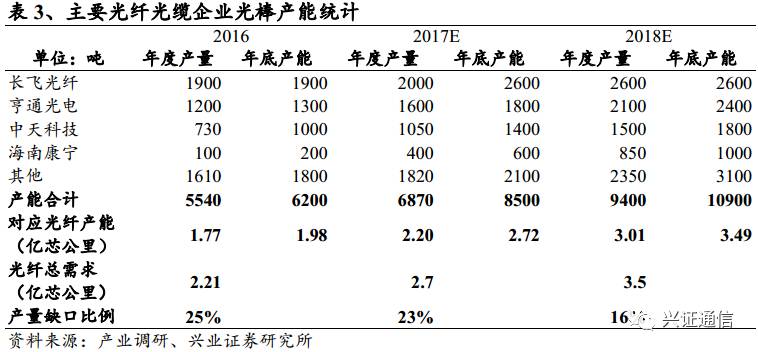

目前,国内光纤光缆行业基本形成了五大棒纤缆一体化龙头的竞争格局,各个公司继续提出扩张光棒产能的计划。而通过最新的产业链调研我们发现,因光棒套管法技术原材料依赖海外有限供应商,全合成法工艺较复杂性、建设周期长,行业相关公司的光棒产能扩张进度低于市场预期。从而形成需求侧和供给侧双击,使光纤光缆行业的景气度超预期的概率较大。

国内光棒的供给紧张情况有望延续到

2019

上半年。

目前,国内光纤光缆行业基本形成了五大棒纤缆一体化龙头的竞争格局,各个公司继续提出扩张光棒产能的计划。而通过最新的产业链调研我们发现,因光棒套管法技术原材料依赖海外有限供应商,全合成法工艺较复杂性、建设周期长,行业相关公司的光棒产能扩张进度低于市场预期。从而形成需求侧和供给侧双击,使光纤光缆行业的景气度超预期的概率较大。

原材料涨价,龙头公司产品提价意愿较强。

近期国内整体经济形势发生明显变化,光纤光缆生产使用的多种原材料、辅材等(芳纶、油膏、涂覆层等)化工大宗商品价格出现显著上涨。随着经济发展,人工成本也在不断增加。市场上散纤价格高达集采价格的

1.5

倍以上,也影响了产能分配。因此行业龙头公司存在较强的提价诉求。目前下游需求高景气的行业格局,无疑对龙头公司的提价诉求提供了有利支持,光缆产品有望迎来量价齐升的局面。

2.3、

中天科技凭借技术优势,扩产进度领先行业

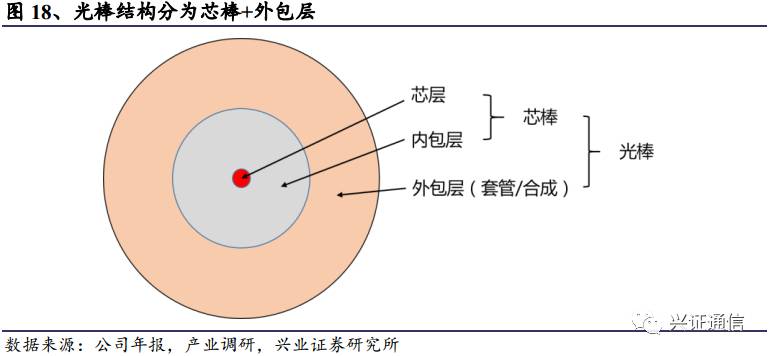

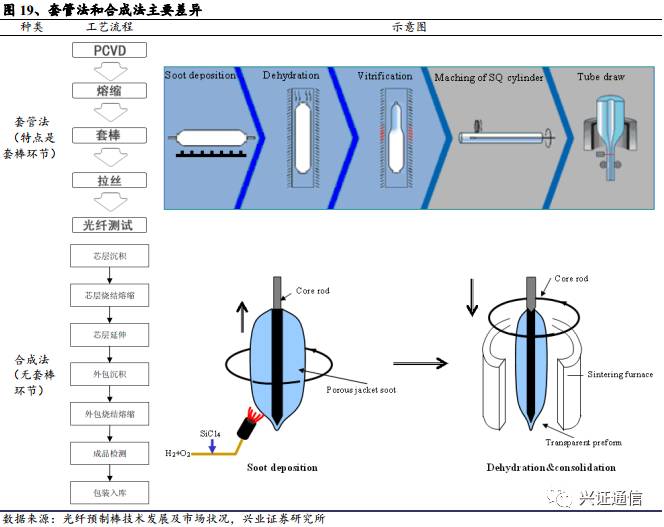

光纤预制棒是用来拉制光纤的石英玻璃棒,其断面结构由内而外依次为芯层、内包层和外包层。其中芯层和内包层一般同时被制造出来,称为芯棒,然后由芯棒和外包层组合成为光纤预制棒。

芯棒主要决定光纤预制棒的性能,外包层主要决定光纤预制棒的制造成本(芯棒质量占比仅

13%

,外包层质量占比

87%

)。

目前制造光纤预制棒外包层的工艺路线主要分两类:套管法和合成法。

①

套管法先制造芯棒,随后将熔缩好的芯棒放入外购的石英套管(做外包层)中做为成品预制棒以备拉丝制造的方法,芯棒自产

+

外包层套管外购。该方法具有工艺简单、生产效率高、容易实现大规模生产的优势,其缺点是石英套管本身价格昂贵,限制了光纤预制棒制造商制造成本的降低。

套管法制造光纤预制棒时用到的石英套管具有纯度高、羟基含量低的特点,目前可大量提供光纤预制棒用石英套管的供应基本由德国贺利氏公司垄断,对套管法光纤预制棒制造商来说,无论是降低成本还是扩大产能都受制于人。

②合成法技术优势明显。

基于

VAD

的全合成法是利用四氯化硅在高温情况下氧化生成二氧化硅,使二氧化硅沉积在靶棒上面,通过高温熔缩形成芯棒,经过延伸之后,再在其表面沉积外包层,再熔缩一次形成预制棒。因此芯棒

+

外包层都通过

VAD

技术自产,无需外购石英套管。

国内光棒生产企业主要采用套管法技术。

除中天科技以外的国内光棒生产企业,传统上主要采取套管法生产,近年来考虑到供应商依赖风险,开始纷纷拓展合成法技术。但新进入合成法的公司面临工艺复杂的挑战,需要采购专业设备,配备专业人才团队,因此新进入者产能扩张节奏较慢。

国内光棒生产企业主要采用套管法技术。

除中天科技以外的国内光棒生产企业,传统上主要采取套管法生产,近年来考虑到供应商依赖风险,开始纷纷拓展合成法技术。但新进入合成法的公司面临工艺复杂的挑战,需要采购专业设备,配备专业人才团队,因此新进入者产能扩张节奏较慢。

中天科技光棒生产一贯坚持全合成法技术。

中天科技自进军光棒生产以来就坚持采用了更加先进的全合成法技术,核心技术由日立电线株式会社引进。2008 年中天集团与日立电线签订了《技术使用许可合同》,引进光纤预制棒制造专有技术。2009 年中天集团向中天精密再许可使用预制棒制造专有技术,2010 年上市公司自中天集团收购中天精密,作为专门从事光纤预制棒的生产、销售的全资子公司。经过近10年的技术积累,公司形成了优秀的人才团队、完善的工艺流程和生产技术、强大自制专用设备能力等,扩产进度明显优于套管法技术公司。

因此,我们认为,需求侧:家庭宽带建设对光纤光缆的拉动仍将维持,而

5G

光纤线路的先行建设需求在

2018

年将会出现,光纤光缆下游需求持续高景气;供给侧:光棒产能由于套管法上游原材料供给受限,行业产能扩张不及预期。行业供需双击格局下,中天科技凭借全合成法技术优势占得本轮扩产先机。

三、

电力传输业务开拓石墨烯产品

公司电力传输业务包括:高压电缆、超高压电缆、导线、特种导线等。随着国家“一带一路”战略的推行及全球能源互联网方案的构建,长距离输电成为电网建设的重要技术方向。特高压项目快速推进及“一带一路”上国家重大项目的开展,使得公司高压电缆、特种导线产品销售量快速增加,提升了电力传输业务毛利率水平。

与中科院合作发力石墨烯导线产品。

包括2015年公司对2014年增发募集资金变更投向后的“石墨烯新材料研发及生产建设项目”和2016年增发投资

项目“新型金属基石墨烯复合

材料制品生产线项目”。项目涵盖了石墨烯基础材料制备和石墨烯在金属材料领域的产业化应用。

公司金属基石墨烯复合材料项目瞄准中天现有主要业务之一的铝及铝合金架空导线领域,针对行业关键瓶颈(即抗拉强度与导电率的矛盾关系)进行研究,力求在相对于传统材料导电率不降或微降的前提下,大幅度提升材料抗拉强度。

2017年石墨烯复合材料研发取得突破性进展。

采用针对性工艺研制的复合材料,其抗拉强度提升范围25%~50%,达到国内外先进水平。并且产品已在工业化连铸连轧生产线上成功试生产,在石墨烯大规模应用方面取得重要突破进展。

该项目在全球范围内首次成功使用工业化连铸连轧方法批量制备出了铝基石墨烯复合材料杆材,相对于此前的批次化生产,将具有更高的产能、更低的成本,对该复合材料未来的产业化推广进程具有重要意义。

四、海洋、新能源业务符合行业发展方向

经过多年积累,公司已形成海底光缆、海底电缆、接驳盒、水下连接器件等海洋系列产品,并在现有基础上做进一步的延伸。2017年以来,公司海底线缆产能进一步提升,以满足风力发电、石油平台及国防安全等下游市场需求的增长;不断提高海底电缆电压等级,开发直流输电技术,储备新产品;此外,还通过引进技术团队,成立中天海洋系统公司,进一步丰富海洋系列产品。

公司新能源业务板块包括:光伏电站、光伏背板材料、光伏支架、储能电池等。目前公司分布式光伏电站并网量超过230兆瓦,并有50兆瓦分布式光伏电站在建,已经在全国范围推进分布式电站投资、开发、建设、运维服务等综合业务;背板材料产品供给光伏组件企业,赢得主流合作伙伴认可,产能规模不断扩大,产品市占率进一步提升;中天储能动力锂电池产品达到国家关于锂电池最新能量密度比指引要求,同时公司设计生产的储能系统成为国家电网示范工程。

五、

盈利预测与估值

盈利预测的基本假设:

(1)光纤光缆业务。需求侧:家庭宽带建设对光纤光缆的拉动仍将维持,而5G光纤线路的先行建设需求在2018年将会出现,光纤光缆下游需求持续高景气;供给侧:光棒产能由于套管法上游原材料供给受限,行业产能扩张不及预期。行业供需双击格局下,中天科技凭借全合成法技术优势占得本轮扩产先机,收入有望较快增长,并且维持较高的毛利率水平。