债券通将进一步提高境外机构进入境内债市的便利性,有助于提高中国债券纳入全球重要债券指数的概率,也有助于吸引更多中小投资者进入国内债券市场。

今年两会上,李克强总理提到准备在今年首次在香港和内地进行“债券通”,即允许境外资金在境外购买内地的债券。

2017

年

5

月

16

日,中国人民银行在官方网站发布中国人民银行与香港金融管理局联合公告,就开展香港与内地债券市场互联互通合作(“债券通”)有关事宜做出公布。“债券通”是指境内外投资者通过香港与内地债券市场基础设施机构连接,买卖两个市场交易流通债券的机制安排。初期先开通“北向通”,即境外投资者经由香港投资于内地银行间债券市场,未来将扩展至“南向通”,即境内投资者通过债券通投资于香港债券市场

。

与股市的沪港通不同,“债券通”主要针对金融机构和金融产品,不会对个人和企业投资者开放,因为对接境内的债券市场是银行间市场,而银行间市场不对个人投资者开放。联合公告中也提到,“债券通”引入的境外投资者与已有可直接入市的投资者范围相同,可投资产品的范围与此前的规定也一致。

此前,在

2016

年

2

月

25

日,人民银行发布《关于进一步做好境外机构投资者投资银行间债券市场有关事宜的公告》(

3

号公告),在中华人民共和国境外依法注册成立的商业银行、保险公司、证券公司、基金管理公司及其他资产管理机构等各类金融机构,上述金融机构依法合规面向客户发行的投资产品,以及养老基金、慈善基金、捐赠基金等人民银行认可的其他中长期机构投资者,可根据《公告》的相关规定投资银行间债券市场。符合条件的境外机构投资者可自主决定投资规模,没有投资额度限制。在新规下,绝大部分境外金融机构都能够进入中国债券市场,而此前,只有三类机构、

QFII

和

RQFII

可以参与中国银行间债券市场。在

3

号公告发布后,央行在

2016

年

5

月

27

日发布了《境外机构投资者投资银行间债券市场备案管理实施细则》和《中国人民银行有关负责人就境外机构投资者投资银行间债券市场有关事宜答记者问》,进一步明确中国人民银行公告

.2016.3

号关于银行间债券市场对外开放的细节,将对外开放的原则和精神落实到操作层面。

按照去年

3

号公告发布的经验,我们预计在“债券通”联合公告发布的

2

个月内,央行和香港金管局可能会进一步出台相应的细则,明确“债券通”具体细节和操作模式,在

7

月

1

日香港回归纪念日前后的发布的概率也比较大。

从香港金管局

5

月

19

日发布的《银行间市场清算所股份有限公司和香港金融管理局债务工具中央结算系统关于为“债券通”提供托管、结算服务的联合公告》来看,两岸的连接托管机构分别是上清所和

CMU

。境外投资者通过“债券通”投资内地银行间债券市场,采用多级托管模式。上海清算所为总登记托管机构,

CMU

为次级托管机构。这有点类似于国内的国债、企业债和地方政府债等在银行间和交易所两个市场可以互通的品种,交易所的债券是托管在中证登,但中证登相当于二级托管在中债登,中债登是总托管机构。未来,在北向通方面,

CMU

也相当于上清所的二级托管机构。那为何联合公告中提到了多级托管模式呢?是因为在国内,上清所并不托管所有的银行间债券,只托管交易商协会监管的债券产品,如果投资者希望买国债、政策性银行债、地方政府债、企业债和商业银行债等托管在中债登的品种,那么原则上上清所还需要成为中债登的一个二级托管机构,将这些非托管在上清所的债券单独隔离出来,这种情况下就会形成三级托管格局,中债登是总托管,上清所二级托管,

CMU

三级托管。但无论托管结构多复杂,对境外投资者而言,债券都是托管在

CMU

,对投资者而言,操作和清算并不会很复杂。

北向通初期将使用做市商交易模式,境外投资者需要与境内做市商进行交易,可以有效降低境外投资者的交易对手方风险,也有助于监管机构更好的对市场进行监管和维护。

我们认为“债券通”相比于现有的直接进入银行间债券市场模式,具有一些优势。“债券通”省去了境外投资者到境内开户的程序,使得境外投资者可以便捷的参与境内债券市场,尤其是对于一些资金规模不大的投资者或者人员设置不多的投资者,这降低了其参与的门槛。此外,

3

号公告规定的直接开户形式,虽然资金汇出入不设限制,但投资者汇出的资金币种结构应保持与汇入时的本外币比例基本一致,上下波动不超过

10%

,这也某种程度上限制了境外投资者的资金进出。“债券通”不涉及到资金入境,可以直接在离岸市场完成资金的汇兑以及在离岸市场进行汇率风险管理,在资金进出以及汇率兑换乃至汇率对冲方面的限制会相比直接进入境内开户要少一些。此外,由于等同于境内直接开户,“债券通”原则上也不会有具体的额度限制,相比于

QFII

和

RQFII

等模式,避免了额度制约的问题。事实上,自从

3

号公告允许境外金融机构直接进入开户后,使用

QFII

和

RQFII

模式进入银行间债券市场的投资者已经减少,

QFII

和

RQFII

额度更多的应用在参与境内股票市场以及交易所债券市场。而且

QFII

和

RQFII

额度来看,在

3

号公告之后,其增速也有所放缓(图

13

)。

尽管“债券通”具有一定的优势,但在多大程度上可以带来增量资金进入境内债市,却有不确定性,一方面目前“债券通”的细节仍不清晰;另一方面,此前三类机构(境外央行、离岸人民币清算行和参与行)、

QFII

和

RQFII

、以及通过

3

号公告规定的直接进入境内市场的境外投资者数量已经不少,截至目前,已有

473

家境外投资者进入银行间债券市场,其中一般境外商业类机构

247

家,央行类金融机构

60

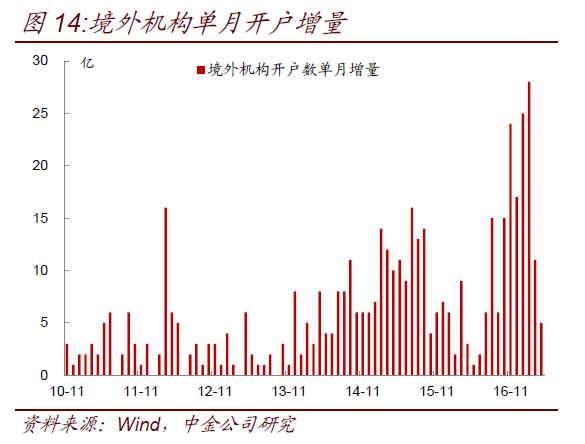

家。目前在中债登开户的境外机构数量达到

480

家。观察在中债登开户的境外机构数量(图

14

),在

3

号公告之后,从

2016

年的

7

月份开始,进入的机构数量有较大幅度的上升,最高达到月度新增

28

家,但近两月来看,新进入的机构数量已经有所减少。可以某种程度上认为,一些资金体量较大的机构(如境外央行和境外的主流银行、基金和保险公司)或者对中国债市较感兴趣的投资者,此前已经通过已有的几种方式进入了国内债券市场,“债券通”是否能够吸引更多大型机构和大规模资金有待观察。如我们在上周五出版的专题报告《中国债市对外开放,纳入全球重要指数事半功倍》中提到,如果要吸引比较显著的大规模增量资金进入国内债券市场,那么将中国债券纳入全球重要的债券指数当中是充分必要的一步。与其说“债券通”本身有助于吸引更多境外投资者,不如说“债券通”更有利于帮助中国债券纳入全球重要的债券指数,可能更有意义。

特朗普交易退潮、美元走弱、巴西汇率闪崩、国内债券收益率上升等众多因素使得中国债市的对外开放逐步具备天时地利人和等因素。

“债券通”的具体执行时间尚未确定,但我们认为吸引境外机构进入境内债市的核心因素与经济和金融环境有关,尤其是汇率环境。如果说将中国债券纳入全球重要的债券指数是吸引更多被动的债券投资者,那么具有吸引力的收益率水平以及稳定的汇率环境则是吸引更多主动型债券投资者的重要前提。

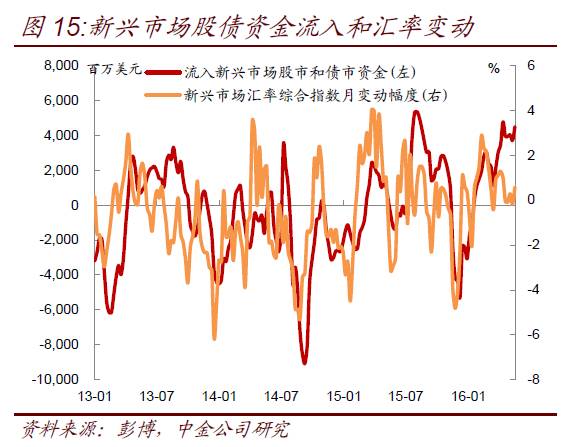

当境外资金在进行全球资产配置的时候,其首要考虑的因素是汇率,只有当一国的汇率较为稳定甚至升值以及具有较高的透明度的汇率定价机制时,境外主流资金才会进行该国配置资产。说白了,无论这些机构的基金经理是做股票还是债券配置,在全球资产配置过程当中,首先都是汇率因素驱动的,是汇率交易员。直观的观察流入新兴市场的股市和债市资金规模以及新兴市场汇率变动,可以看到两者高度相关,当新兴市场汇率升值时,资金流入新兴市场,反之则流出(图

15

)。因此,只有新兴市场的经济和金融环境有利于其汇率升值时,才容易吸引全球的资金流入。

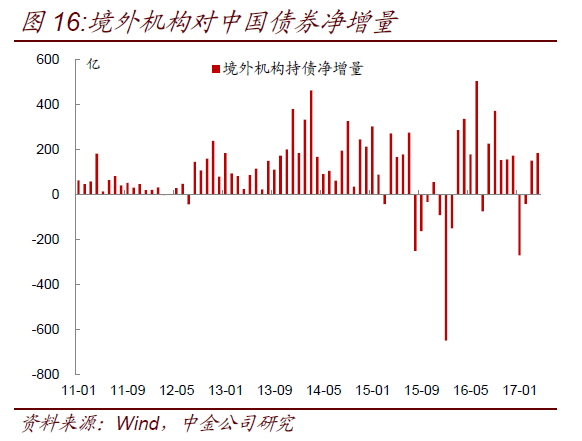

观察境外机构在中国债市的资金净增量,也可以看到,历史上只有在

2015

年

8

月份汇改之后的几个月之内以及

2016

年年底到

2017

年年初这两段时间,出现过明显的资金流出,两次都是人民币明显贬值以及贬值预期上升(图

16

)。而

2016

年年底到

2017

年年初,还存在全球债券收益率升高,资金从全球债市撤出的压力。观察境外机构在二级市场的债券净增量,可以看到与人民币汇率的月度升贬值幅度也有明显正相关性(图

17

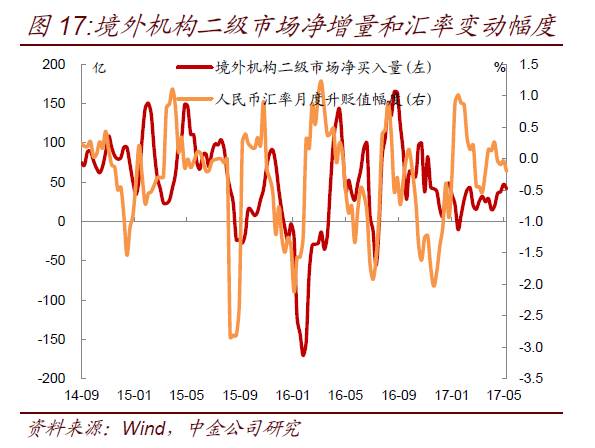

),汇率的升值容易带来增量资金,反之,当汇率贬值或者贬值预期较强时,资金会流出。

从汇率角度来看,我们认为目前的经济和市场环境逐步有利于吸引境外机构重新进入国内债市,源于年初以来美元指数逐步走弱以及人民币汇率贬值预期下降。美元指数从年初最高的

103

降至目前

97.11%

,降幅达到

5.9%

,是过去几年美元升值周期中一轮较为明显的回落。背后的原因与特朗普交易的退潮,美国经济数据弱于市场预期以及欧洲经济开始走强有关。尤其是上周特朗普“泄密门”事件持续发酵,导致市场担忧特朗普会被弹劾,其推动的减税和基建刺激计划可能也会无疾而终,市场避险情绪急剧升温。虽然目前还不能因此断定特朗普会下台,但特朗普交易的退潮已经较为确定,即市场认为特朗普在推动税改和基建刺激层面会遇到更大的阻力,全球的通胀预期会因此逐步回落,美国的经济动能也会开始减弱。周五,美国圣路易斯联储主席

Bullard

表示,不反对

6

月再加息一次,但除此之外今年内不应该再加息。他也建议开始缩表以保留未来再度进行

QE

的选项。此鸽派言论也使得市场对于全球利率升高的担忧降温,毕竟如果美联储年内不能如期再加息

2

次的话,实际上就相当于放松,利率会重新回落。从美国经济基本面来看,尽管总体不差,但可以看到近期不少数据都弱于市场预期,导致经济意外指数从

3

月份以来快速回落(图

18

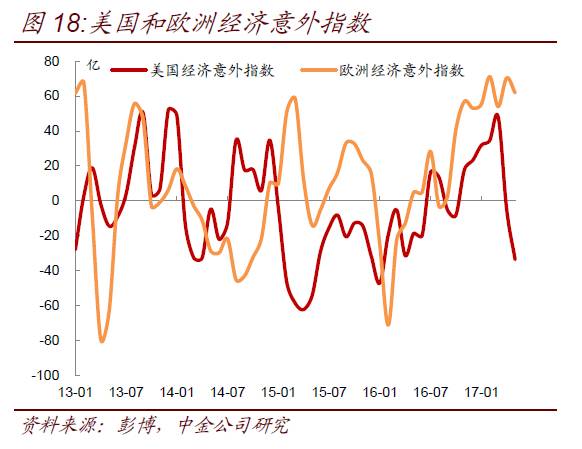

),与欧洲和英国等其他国家的经济意外指数拉大了差距,这也从基本面角度导致了美元的走弱。相反,近几个月欧洲经济的基本面则在持续改善,尤其是法国大选避免了退欧派上台后,其经济信心得到了提振。尤其是市场预期欧央行也会开始逐步考虑退出宽松货币政策,支持欧元的走强。这些因素综合起来来看,未来几个月美元可能会维持在偏弱格局,不排除美元指数会进一步走低。

美元的走弱,对人民币则是正面因素,理论上会推动人民币对美元走强。但观察人民币汇率的走势,可以看到年初以来,人民币汇率维持在区间震荡,大体在

6.87

到

6.90

之间波动。虽然

2016

年央行将人民币改为盯住一篮子货币,尽量使得人民币指数相对平稳(事实上,

2016

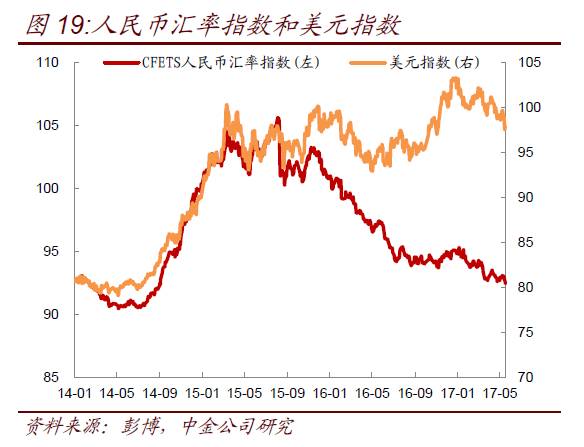

年下半年人民币综合指数确实较为稳定),但今年以来,据我们观察,人民币不再严格盯住一篮子货币,反而有点转向重新盯住美元(图

19

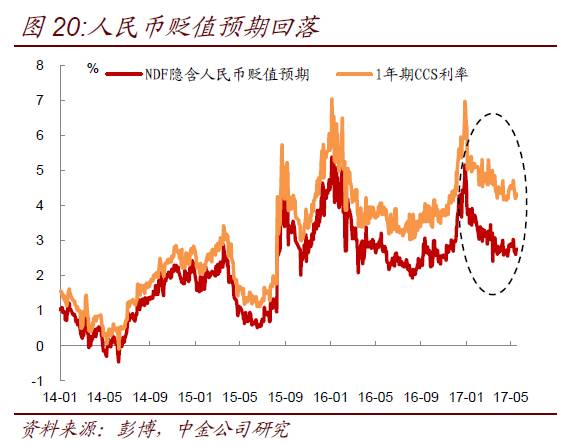

)。一方面是人民币兑美元汇率相对平稳,并没有随着美元指数的走弱而出现人民币兑美元升值,这使得人民币综合汇率指数反而是跟随美元指数贬值;另一方面,随着美国去年年底和今年

3

月份加息,中国央行也两次上调了公开市场操作利率,某种程度上释放跟随美国利率政策的信号,这也是要维持中美利差的稳定,从而在汇率层面紧跟美元。重新盯住美元虽然没有使得人民币在美元走弱的情况下对美元升值,但至少减弱了市场对人民币相对美元贬值的担忧。从我们观察的指标来看,人民币的贬值预期已经较年初大幅回落(图

20

),只是还没回到历史上较低的水平。从

4

月份人民币结售汇差额来看,虽然逆差水平较前

2

月有所扩大,但仍明显低于过去一两年的水平(图

21

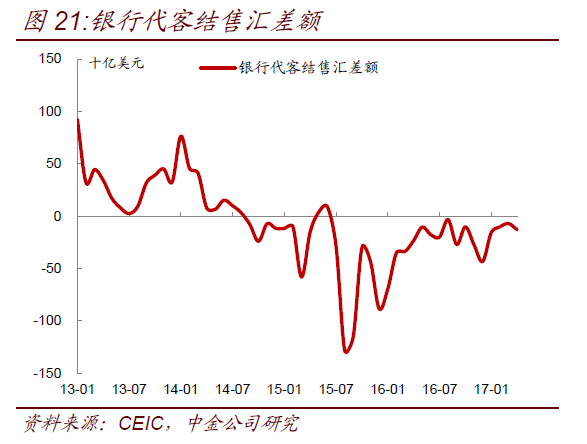

)。如果后续美元指数进一步走弱,则无论人民币是盯住美元还是一篮子货币,都会有利于进一步降低人民币兑美元的贬值预期,降低境外机构在汇率对冲方面的成本。

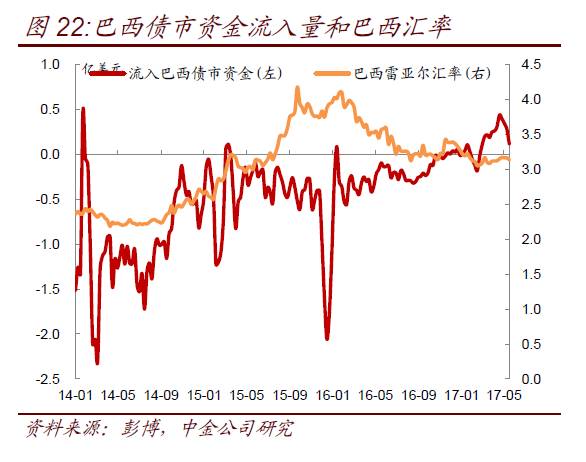

而在新兴市场层面的横向对比来看,去年以来,随着大宗商品价格的触底回升,不少新兴市场国家的汇率重新回到升值通道,包括俄罗斯、巴西和印度等金砖国家,重新吸引资金流入。巴西方面,可以看到去年特梅尔当选巴西新总统后,因其立志通过改革来推动经济,巴西汇率开始回升,资金开始重新流入巴西,尤其是年初以来,流入巴西债市的资金明显增加(图

22

)。在今年年初我们跟境外投资者交流的,尤其是跟境外央行交流的时候,可以感受到他们在新兴市场中更偏向于巴西、俄罗斯而不是中国,毕竟其汇率回升较为明显,且利率水平明显高于中国。但上周巴西总统特梅尔陷入“贿赂门”,有可能被弹劾,导致改革无疾而终,导致巴西雷亚尔汇率闪崩,股市和债市暴跌。这次的冲击可能会重新改变境外机构对新兴市场的评估,虽然巴西和俄罗斯等国的经济有所改善,但其经济和政治稳定性均不强,这可能会使得境外资金改变其国别的配置比例,重新增配中国。

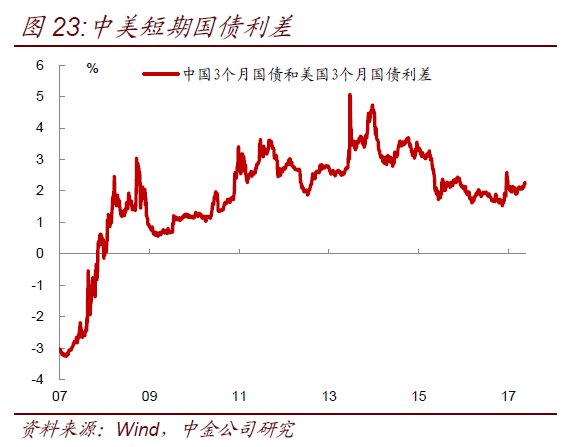

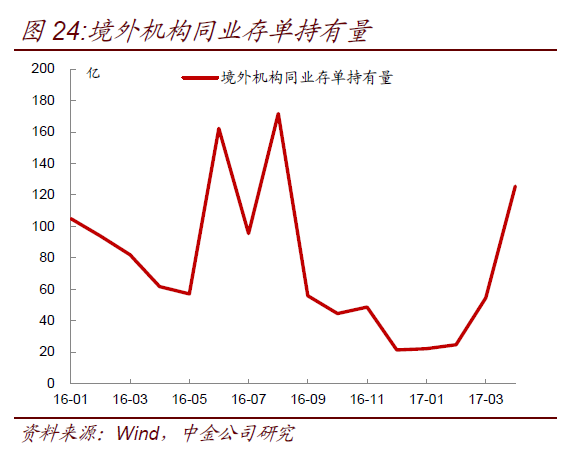

对于中国而言,虽然汇率仍有一定的贬值预期,但比上不足比下有余,在美元走弱的背景下,这个贬值预期也是朝着减轻的方向走。而从债券利率层面来看,在货币政策收紧加上金融去杠杆的影响下,收益率从去年四季度以来大幅上升,收益率上升幅度已经跟

2013

年下半年那一轮可比。而且目前收益率曲线极度平坦,中短期收益率明显高于历史均值。中国国债收益率虽然跟新兴市场比,还有差距,但跟众多发达经济体相比,则是具有较高吸引力。比如现在中国

3

个月国债收益率都已经在

3.2%

的水平,与美国国债之间的利差高达

230bp

(图

23

),相比于历史平均

180bp

的均值也是明显升高。鉴于中短期品种的收益率很高,境外投资者不必冒着久期的风险去配置中长期债券,仅仅支持配置中短期品种都已经能较好的达成业绩目标,只要人民币兑美元不出现明显贬值。我们也观察到境外机构近期开始明显增持同业存单等短期品种(图

24

),而贴现国债也一直是境外机构喜欢配置的品种。在中国收益率升高的背景下,预计未来几个月境外机构也将开始增持中国债券。

此外,从全球大类资产配置角度,由于股市已经连创新高,估值处于历史高位,而特朗普交易退潮以及油价难以上涨所带来的通胀预期回落都使得债券类资产重新成为机构重点配置资产。从全球资金流向来看,年初以来,资金也在明显回流债市(图

25

)。

总结来看,我们认为有几方面的因素开始呈现积极的变化,将开始重新吸引境外机构增持中国债券,包括美元走弱导致人民币贬值预期减轻、巴西汇率闪崩使得境外机构会重新改变新兴市场配置的国别分配(中国将受益)、中国债券收益率升高(中美利差扩大使得中国债券的吸引力也相对上升)、特朗普交易退潮使得大类资产配置重新有利于债券。

而“债券通”的推出将进一步提高境外机构参与中国债市的便利性。另外,今年

5

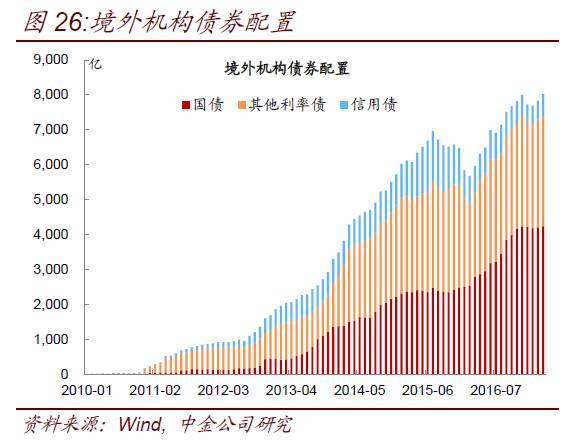

月份举办的一带一路峰会和下半年举办的金砖峰会,都会使得全球各国对中国的认识进一步加深,包括在金融层面的跨国合作和市场开放也会增加。可以说目前中国债市的开放逐步具备天时、地利和人和的优势,未来值得期待。金融机构的业务布局也要开始考虑从争夺国内银行资金转向对境外机构资金的争夺。债市对外开放,最先受益的将是利率债,毕竟从目前境外机构的配置来看,绝大部分集中在利率债,尤其是国债(图

26

),而国债又集中在中短期品种。从这个角度而言,较为平坦的收益率曲线,一旦有境外机构进入,可能会重新变陡,境内机构也可以积极捕捉这一机会。