今天回家路上,大雨,陆家嘴的车辆往来呼啸,站在路边,打着伞,有那么一瞬间,觉得特别、特别的累——这个世界,是不是太快了?

这周,仅仅是这周,就有14家企业IPO上会,光是把招股说明书翻出来一个个粗略读一遍,至少也要一整天时间。如果你想细读,可能要两三天不止。

MD,如果不是专业干这个的,谁能读得完啊。

今天起,优塾团队,我们又开始了新的研究系列。在这个年代,能沉下心来做一些研究,很不容易。

这次,我们把研究团队所有人都召集到一起,把所有招股书打开,一个企业一个企业的分析,找到其中值得研究的地方,提炼出来,呈现给你们。

所有的这一切,我们研究公司,也研究行业,希望做一些极致的东西,一方面,是为了我们自己的投资,而另一方面,也是为了节省你的时间。

我们只是觉得,站在投资机构角度,研究这些,真的会比较有用。

希望这些内容,能帮你做一些梳理,进而,能够

对抗这个快得让人发麻的世界

。

如果你觉得不错,欢迎把我们的研究内容推荐给你身边的朋友。

我们的坚持,希望能有收获。

明天,9月26日,上会企业有6家,分别是:

1)浙江恒林椅业

2)爱柯迪股份

3)海宁中国家纺城

4)宁波乐惠国际工程装备

5)陕西盘龙药业

6)新疆火炬燃气

其中,有两家是新三板转板企业——爱柯迪股份、新疆火炬燃气。

从以上6家接到的监管层反馈意见“考卷”来看,大部分考点是相通的,比如说:关联方资金拆借问题、财务数据异常波动问题、会计处理问题……

尽管考试大纲一样,但是,针对不同行业特征、商业模式、财务数据,监管层也提出了一些特殊的“考点”。比如说:

浙江恒林椅业——

为什么你刚刚分红3个亿,又要来募资2.9亿,真的缺钱?

爱柯迪——

为什么你借钱给关联方A,关联方A用这笔钱再成立员工持股平台B,后B投资入股成为公司股东。股东出资咋这么懒?

陕西盘龙药业——

你跟九鼎的对赌协议到底有没有清理掉,会不会构成上市障碍?

新疆火炬燃气——

你咋没有天然气行业特殊的“照付不议”条款?为啥这么与众不同?还有你的输气管线这一固定资产,怎么盘点的,为啥没有计提减值准备?

“6家企业上会,你猜哪家会胜出?”

优塾原创,转载请后台回复“白名单”

— 1 —

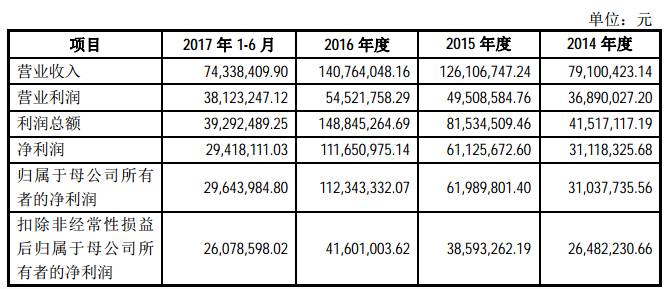

浙江恒林椅业

▼

(报告期财务数据)

1)向关联方购买36套商品房

2015年9月28日,恒林椅业向关联方绿叶房地产,购买36套商品房(青青家园),用于中高级管理人员及部分符合要求的员工住宿需求,不用于生产经营及租赁等盈利性活动,目前已入住30人。但该36套商品房的购买金额为1792万,低于房屋的评估价值。

【监管层关注:该关联交易是否存在必要性和合理性,是否履行了必要、规范的决策程序,内部控制制度是否健全且被有效执行。】

2)多次发生实际控制人及其朋友等个人,向公司拆借资金

报告期内,关联方王江林(实控人)、梅益敏(王江林之配偶)、梅益飞、绿叶房地产、恒通房地产拆借公司资金,用于经营周转。其中,绿叶房地产拆借资金还款来源,部分来自青青家园房产销售回款。截至目前,关联方资金占用行为已清理,实控人也作出承诺,不再以借款、代偿债务、代垫款项或者其他任何方式占用公司的资金。

【优塾注:借公司的钱,再向公司销售获取收入,从而抵偿对公司的债务,这种资金循环占用的游戏,反映了内控制度的缺陷。】

3)主要生产经营用房产和土地使用权,均用于抵押

据披露,恒林椅业及其下属企业,共拥有56处房屋(其中7处未办理产权证)、10宗土地使用权。并且,主要生产经营用房产和土地使用权,均用于抵押。

【监管关注:自有生产经营用房的规划用途、未办理房产证的办证进度、房产和土地使用权抵押的基本情况(包括:被担保债权情况、担保合同约定的抵押权实现情形、抵押权人是否有可能行使抵押权,以及行使抵押会对发行人生产经营产生的影响)。】

4)报告期内派发现金股利3亿,但仍募集资金偿还贷款

2015 年 6 月 29 日,公司派发现金股利3亿元,但此次上市募集资金拟用于生产项目建设、研发中心建设、补充流动资金及偿还贷款。其中,补充流动性资金2.9亿。

【监管关注:募资项目的合规性、合理性、必要性和可行性,尤其是补充流动资金的必要性,及其管理运营安排。并根据招股书准则第118条的相关规定,补充披露拟偿还的债务产生的原因、用途、偿债的总体安排,以及对发行人财务状况、偿债能力和财务费用的具体影响。】

— 2 —

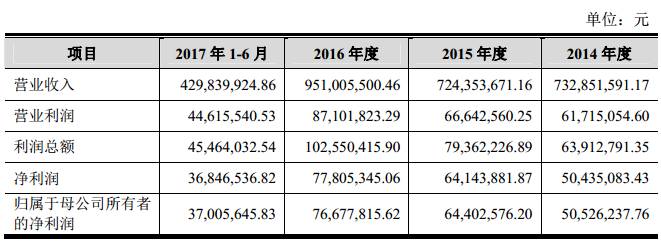

爱柯迪股份(新三板转板)

▼

(报告期财务数据)

1)报告期内资金拆借较多

报告期内,控股股东爱柯迪投资、实控人张建成、宁波领拓等其他关联合伙企业,均向公司拆借资金。其中,宁波领拓等关联合伙企业,将借到的资金,用于成立宁波领挈等5大员工持股平台,并成为公司股东。

【监管关注:股东该种出资方式是否合理?这些资金拆借,是否全部清偿并支付合理利息,有无履行必要的内部程序,是否存在纠纷或潜在纠纷,资金管理等内控制度是否有效执行。】

2)出口销售占比在68.65%以上

报告期内,境外销售收入占同期主营业务收入的比例分别为 71.83%、68.65%、68.05%、65.66%,平均比例为 68.55%。并且,主营业务收入前五大客户均为境外客户,销售占比在53.46%以上。

【监管关注:出口退税与境外销售规模是否相匹配,以及前五大境外客户的背景、开发方式、信用政策等问题,要求保荐机构说明境外销售的收入核查方式、过程和结论】

3)货币资金余额大幅波动

2014年-2017年6月,爱柯迪的货币资金余额,分别为19,721.78万元、26,524.22万元、49,153.81万元、39,287.56万。2016年,货币资金余额大幅波动,爱柯迪表示,这是因为采取银行承兑汇票方式支付供应商采购款,导致货币资金余额激增。

【监管关注:资金余额突然增加,问有没有信用证、承兑汇票等结算方式?是否存在现金收付、通过个人账户收付的情况?要求保荐机构核查,货币资金余额的真实性,特别是银行存款余额的真实性。】

— 3 —

海宁中国家纺城

▼

(报告期财务数据)

1)频繁发生关联方资金拆入、拆出

2015年,海宁家纺城与产业基地签订了《借款合同》,拆入资金1200万;与浙江嘉博会签订《借款合同》,拆出资金250万。目前,资金拆借的利益也已经清理完成。

【监管关注:资金拆入、拆出的具体原因、发生时间、发生金额、利率及定价公允性、用途、还款时间、还款资金来源、履行的决策程序及对发行人经营业绩的影响。并要求,根据现金流量表的相关科目,说明拆借资金是否完全归还,以及内部控制对关联方资金往来的规范措施。】

2)毛利率大幅高于同行业可比公司

2014-2016年,海宁家纺城的综合毛利率分别为75.17%、73.67%和73.19%。而同期可比上市公司的毛利率为62.73%、59.14%、58.80%。对此,海宁家纺城解释为,这是因为经营业务范围不完全相同导致的,若仅对比市场租赁和管理业务的毛利率水平,市场平均毛利率水平分别为76.29%、72.24% 、69.02% ,与海宁家纺城的毛利率基本一致。

【监管关注:毛利率高于同行的合理性,并要求披露,海宁家纺城在不同市场区块的毛利率波动原因,以及毛利率波动的敏感性分析】

3)现金流量净额与净利润存在巨大差异

报告期内,海宁家纺城的现金流量净额,分别为:34,058万、23,596万、2,074万和2,150万;而同期净利润分别为:1,615.93万、3,111.83万、6,112.57万和4,142.02万。现金流量净额与净利润存在巨大差异。

海宁家纺城解释为,这是由于经营性应付项目的变动,例如折旧和摊销、预收款项、其他非流动负债-预收租赁款、资产处置收益等科目的影响。

【监管关注:现金流量净额和净利润差异较大的具体原因及合理性,要求说明各类现金流量支出与报表科目的勾稽情况,如:处置/购买固定资产、无形资产等长期资产的具体情况,以及与相关报表科目的勾稽情况等。】

▼

— 4 —

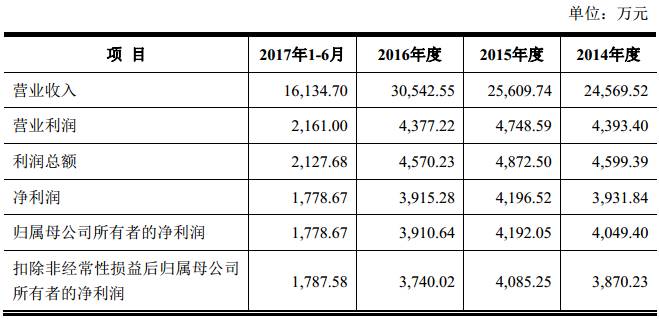

宁波乐惠国际工程装备

▼

(报告期财务数据)

1)实物资产出资有权属瑕疵,之后现金置换原实物资产出资

2004年12月,股东乐惠控股,用存在权属瑕疵的实物资产出资,为纠正前述问题,2012年6月,公司董事会决议通过:乐惠控股以现金2,220万元置换原实物资产出资,并办理了相关变更登记手续。对此,宁波乐惠认为现金置换程序合法有效,纠正期限超过3个完整会计年度,并且上级管理部门出具了“历史出资瑕疵行为不构成重大违法违规行为”的证明。

【监管关注:补充披露,现金置换原实物资产的会计处理、对各会计科目的影响、是否符合《企业会计准则》的规定。】

2)报告期内,共有11个项目以完工百分比法确认收入

宁波乐惠的建造合同收入和提供劳务收入,均按照“完工百分比法”确认收入。由此导致应收账款变动与营业收入变动存在差异。2015年和2016年,宁波乐惠的应收账款分别较上年增长34.85%和35.93%,但是,营业收入分别较上年增长-1.16%和31.29%。

【监管关注:建造合同的基本情况,如:约定建设周期、实际建设周期、合同金额、完工进度等,完工百分比法的适当性,以及与同行业上市公司收入确认方法是否存在差异】

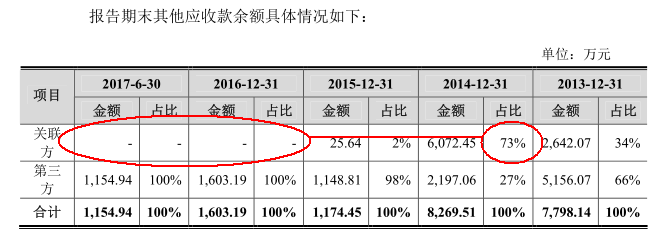

3)其他应收款大幅波动

2014年-2017年6月末,其他应收款净额分别为 7,580.97 万元、1,036.99 万元、1,465.12 万元及 1,039.34 万元。其中,2014年的其他应收款占比最高,到了2015年锐减。据悉,这是因为

2014年发生了大金额的关联方资金占用,而2015年其他应收款下降,系加强了对关联方往来款的清理。

【监管关注:补充披露,2013-2014年,其他应收款核算的具体内容、构成及金额,2015年清理的具体情况,并说明是否已经完善相关内部控制措施并得到有效执行。】

▼

— 5 —

陕西盘龙药业

▼

(报告期财务数据)

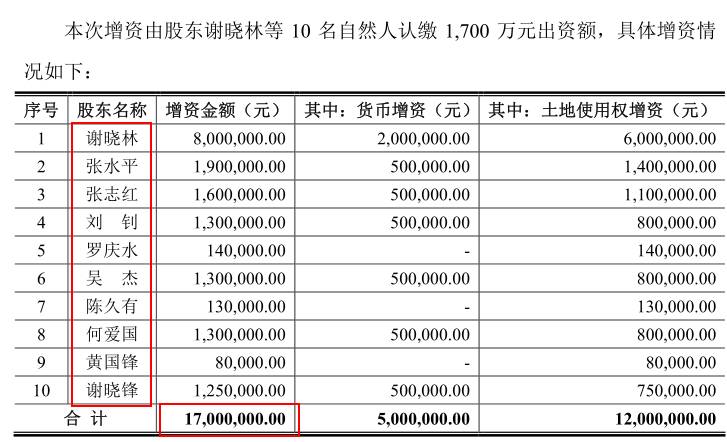

1)股东用公司的土地使用权出资

2003年,谢晓林等10名自然人股东,用公司的土地使用权出资,出资作价1200万。2011年12月,工商局要求纠正出资,相关股东以现金对上述公司土地使用权进行了置换。在现金置换土地使用权之前的这段时间,盘龙药业曾2次分红,合计73万。因此,盘龙药业对上述期间的分红进行了调整,谢晓林同意承担个人所得税损失。

【监管关注:谁参与了利用公司土地使用权出资,原因、背景分别是什么;是否符合当时有效的法律法规的规定,是否存在行政处罚风险,是否构成虚假出资或出资不实,以及置换出资前的分红后续如何处理?】

▼

2)实控人与苏州永乐九鼎等存在纠纷

报告期内,控股股东谢晓林,与苏州永乐九鼎等5家有限合伙企业(合称“九鼎投资”)就增资扩股协议及补充协议存在纠纷,纠纷的实质是:盘龙对九鼎投资的业绩承诺未实现。

双方对簿公堂,后据法院调解:由谢晓林向九鼎投资支付业绩补偿款1,000万,且双方的对赌协议继续生效。目前,第一笔500万元已经支付,剩余500万要在2019 年 1 月 5日支付。

但是,为了保证盘龙药业符合IPO上市的条件,对赌条约必须要清理。所以据披露,九鼎已经放弃了要求回购股权的权利,还放弃了剩余500万未实现业绩承诺的补偿,可谓大方!

【监管关注:该对赌协议是否会影响股权清晰、稳定,是否符合《首发管理办法》的规定,是否构成本次发行上市的障碍。】

▼

3)应收账款余额飙升

盘龙在报告期内的应收账款余额,分别为8,264.91万、9,058.71万、10,307.23万和11,093.59万,占营业收入的比例分别为36.47%、36.87%、40.25%和

83.24%(注意,突然增加一倍多)

。

【监管层关注:应收账款最后一期大幅飙升,原因及合理性、销售货款结算周期是否符合行业惯例、账龄分布、账龄在一年以上的情况、坏账准备计提比例。】

4)学术推广问题

盘龙的销售模式,分为学术推广和经销模式。其中,学术推广是最主要的销售模式,该模式下,贡献了近60%左右的收入。据披露,盘龙每年的学术推广费在7000-8000万左右,占市场推广费用的85%-90%。

以2016年为例,盘龙一共开办了1406场学术推广会、110场医院科室推广会、3场赞助学术交流会,平均一场推广费用分别为 6万、8000元、4500元。

【监管关注:学术推广费但凡遇到制药行业,都会有这类问题,几乎是“逢药必问”。监管关注学术推广费的形式及具体情况、包括举办时间、地点、次数、参会人数、协办单位等,并说明是否存在委托第三方会务代理机构提供服务的情况】

▼

— 6 —

新疆火炬燃气(新三板转板)

▼

(报告期财务数据)

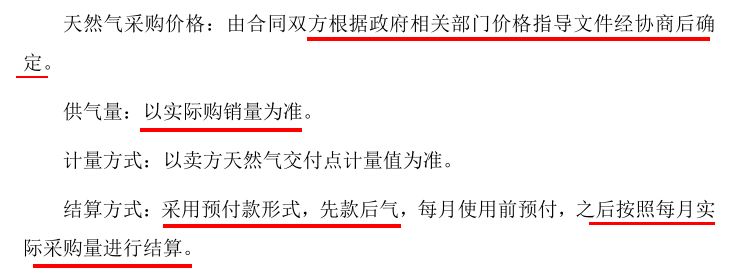

1)天然气行业特殊的“照付不议”条款,是未约定还是未披露?

目前,有三个生效中的采购合同,供应商分别是

塔西南公司、新捷能源,合同有效期分为30年、10年和1年。但实质上,这些采购合同都是按年度签订的。而采购合同条款中,并未约定天然气行业特有的“照付不议”条款,反而是先款后气、以及“实际购销的供气量”来结算的。这与佛山燃气等同行业公司的采购模式存在差别,这是为何?

【监管关注:补充说明是否签有“照付不议”的相关条款?并核查报告期各期天然气采购量是否低于“照付不议”合同约定的气量,而触发了照付不议协议的相关条款,面临支付巨额赔偿或出现巨额损失的情形。同时结合与供应商签署的相关供气合同的年限等情况,说明发行人是否具备可持续经营能力。】

▼

2)输气管线具有隐蔽性,不易核查

新疆火炬的固定资产,主要分为5类:房屋建筑物及构筑物、输气管线、机械设备、运输工具、办公及其他。截至2017年6月止,固定资产原值为39,381.18 万元,累计折旧为14,510.24万元,均未计提减值准备。

▼

其中,输气管线占固定资产的比例在60%-70%左右,但是输气管线的隐蔽性,很难进行盘点。未做减值准备是否合理?

【监管关注:报告期内不计提固定资产减值准备的判断依据、对输气管线的盘点方法及盘点结果,盘点金额同账面金额相比是否有重大差异,以及差异的处理】

3)控股股东提供股权质押反担保

2015年1月,长安国际信托以信托资金向建工集团发放信托贷款10,000万元,北京同创九鼎投资提供连带责任保证担保,新疆火炬控股股东赵安林以其持有新疆火炬股份(占总股本比例的43%)提供股权质押反担保。据悉,2016年1月15日,上述股权解除质押。

【监管关注:建工集团是否已偿还债务,股权质押反担保是否彻底解除?赵安林与北京同创九鼎是否存在其他替代反担保措施或协议安排?新疆火炬的股权是否清晰,赵安林持有的股份是否存在重大权属纠纷?】

— 7 —

投票:这6家公司,你认为哪家会被否?

—

尾声:优塾推荐

—

关于企业上市这个领域,一方面是机构排行、数据研究,另一方面,深度案例研究也必不可少。

优塾团队最近推出了几份研究套餐,分别是:

1)【IPO避雷指南】研究套餐

2)【并购之美】研究套

餐

3)【财务魔术】研究套餐

长按下方图片,购买优塾会员服务

每日精进,必有收获。

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

▼扫码加入

查看IPO、并购、财务分析干货资料

查看IPO、并购、财务分析干货资料