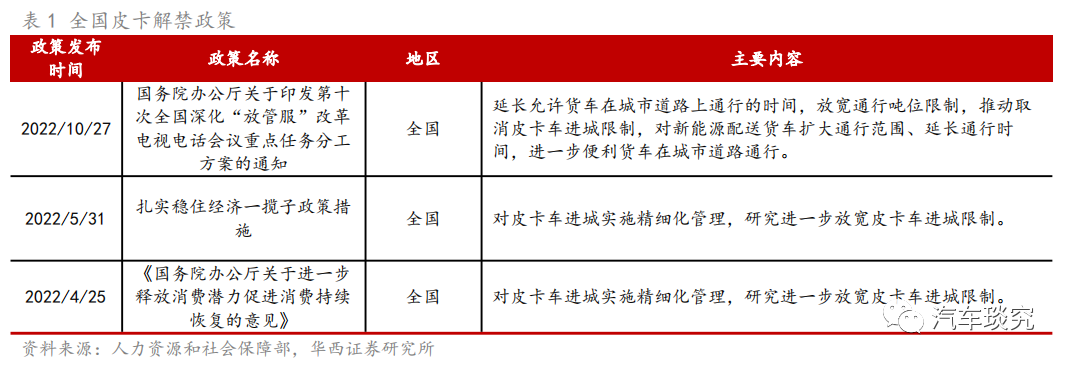

10月26日,国务院办公厅印发《第十次全国深化“放管服”改革电视电话会议重点任务分工方案》,

提出

“推动取消皮卡车进城限制”

。

我们认为

皮卡具备乘用车及商用车的双重属性,但不是对两者的替代,有望拉动乘用车增换购及商用车用户升级需求,增量空间巨大,对汽车需求扩容明显。

结合解禁地区近年的增速来看,我们预计2021-2025年皮卡的年化销量增速有望达到20%,预计到2025年我国皮卡上险量有望达到90万辆。

皮卡行业集中度较高,取消皮卡进城限制有利于龙头扩张。

参考美国成熟皮卡市场,皮卡销量占比达汽车销量的15%-20%,但龙头优势明显:通用、福特各占约三成份额,竞争格局稳定。我国皮卡龙头长城皮卡2021年国内份额高达43.3%,有望在皮卡解禁政策下迎来加速扩张。

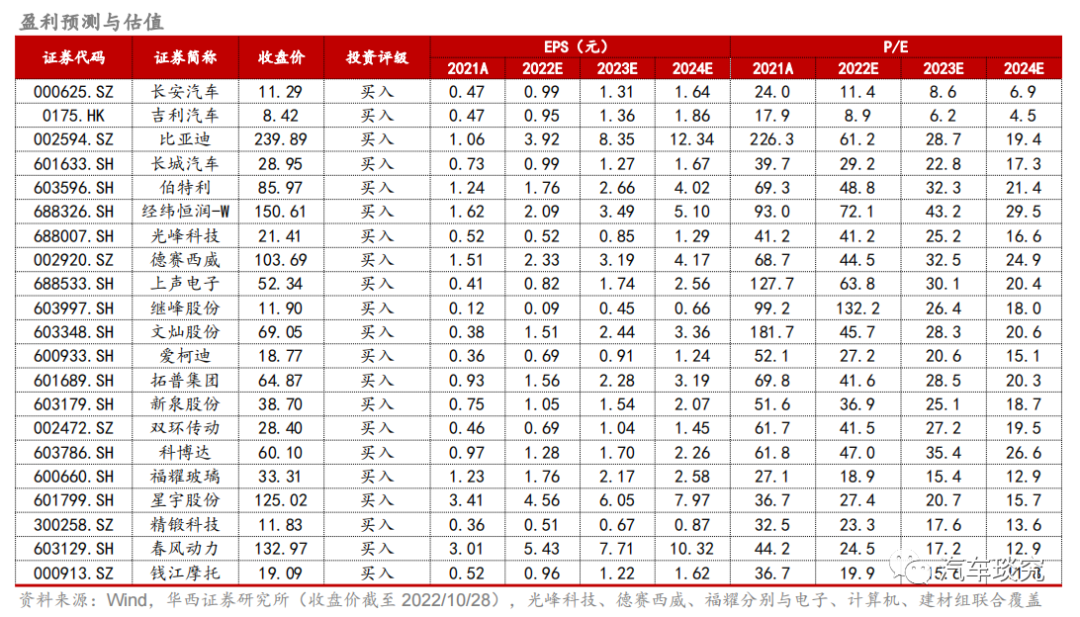

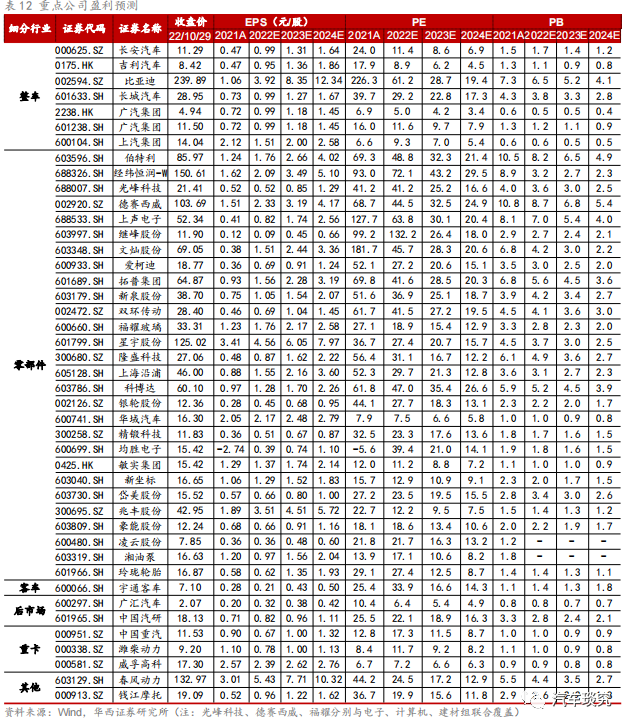

汽车智能电动巨变,重塑产业秩序,看好汽车行业黄金十年。本月核心组合【伯特利、文灿股份、双环传动、上声电子、光峰科技、拓普集团、新泉股份、长安汽车、比亚迪、春风动力】。

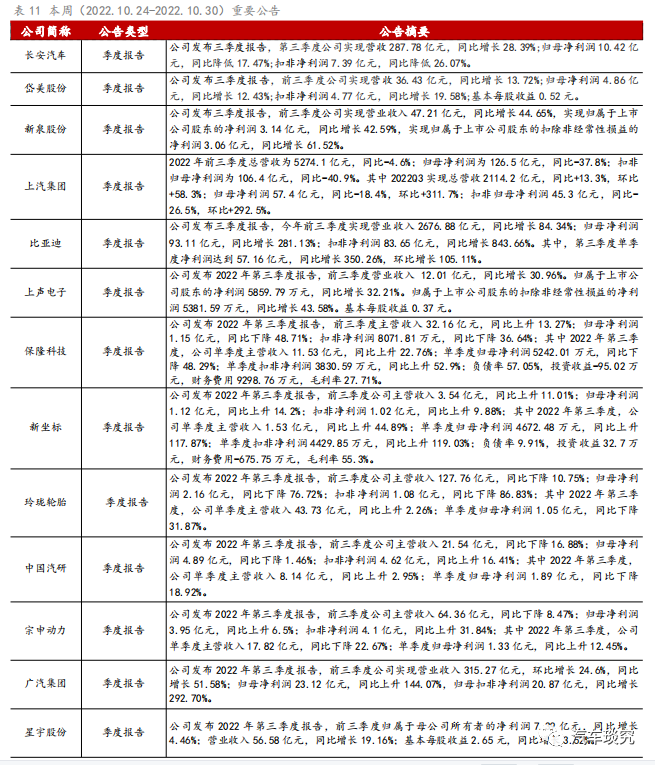

乘用车:三季报业绩兑现。

本周,广汽集团、比亚迪、上汽集团、长安汽车相继披露三季报。整体营收利润加速改善,其中比亚迪Q3扣非净利润为53.4亿元,同比+930.5%。展望全年,不确定性在于疫情对需求的扰动,我们判断疫情逐步控制后,年内需求仍将维持较高景气度。考虑Q4政策退出前的提前购买因素,预计会驱动销量进一步释放。

政策刺激+供给改善+需求提振三维共振。1)政策刺激:

燃油车减半征收车辆购置税,新能源免征购置税延续至明年底,叠加多地出台的置换补贴,政策刺激力度大、延续性强、覆盖面广;

2

)供给改善:

新势力、自主及合资车企相继推出主流新能源产品,开启新一轮产品周期,供给端持续改善。包括小鹏G9、理想L8、L7、蔚来ES7、海豹、长安深蓝等优质供给快速推出;

3

)需求提振:

置换及增购需求驱动中枢向上,电动智能化优质供给层出叠加政策刺激,导致需求增长更为陡峭。

坚定看好变革机遇下自主崛起,

推荐【

长安汽车、吉利汽车H、比亚迪、长城汽车

】,受益标的【理想汽车H、小鹏汽车H、赛力斯】。

零部件:智能电动重塑产业秩序,基本面反转+新车型上量,坚定看多汽车零部件。

中长期维度,量增+份额提升共振驱动收入高增,叠加短期原材料、汇率、海运费等利润压制因素缓解,将具备较高的业绩弹性,优选智能电动+新势力产业链,推荐:

1

、智能电动增量:

1)智能化核心主线:优选智能驾驶-

【伯特利、经纬恒润-W、德赛西威】

+智能座舱-

【上声电子、光峰科技、继峰股份】

;2)轻量化高景气:铝价趋稳,业绩弹性大,叠加一体压铸大变革,优选

【文灿股份】

,受益标的【旭升股份】;

2

、新势力产业链:

优选

【拓普集团、新泉股份、双环传动、上声电子、文灿股份】

。

摩托车:

9月国内中大排量摩托车销售6.6万辆,同比+82.8%,环比-5.7%。2022年1-9月累计销售45.7万辆,同比+63.4%。中大排量摩托代表消费升级方向,市场潜力巨大,份额将向品牌力突出、动力总成技术领先、渠道布局完善的头部自主、合资品牌集中。推荐

【春风动力、钱江摩托】

,受益标的【隆鑫通用】。

►

本周行情:整体略强于市场 其他交运设备跌幅较大

本周A股汽车板块下跌3.4%(流通市值加权平均,下同),在申万子行业中排名第11位,表现强于沪深300(下跌4.7%)。细分板块中,货车、零部件、客车、乘用车、汽车服务、其他交运设备分别下跌0.8%、2.2%、3.0%、4.6%、5.1%、5.4%。

汽车行业芯片供给短缺;原材料成本波动超出预期;汽车行业终端需求不及预期;汽车出口销量不及预期。

周专题:

推动取消皮卡进城限制 开拓汽车消费新增量

国务院正式提出推动取消皮卡进城限制。

10月26日,国务院办公厅印发《第十次全国深化“放管服”改革电视电话会议重点任务分工方案》,提出“推动取消皮卡车进城限制,对新能源配送货车扩大通行范围、延长通行时间,进一步便利货车在城市道路通行”,具体落实由公安部牵头,国务院相关部门及各地区按职责分工负责。

今年5月国家便释放皮卡解禁积极信号,强调精细化管理。

今年上半年,《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》、《国务院关于扎实稳住经济一揽子政策措施的通知》两个文件中就明确提及“对皮卡车进城实施精细化管理,研究进一步放宽皮卡车进城限制”,目的为稳定增加汽车等大宗消费。

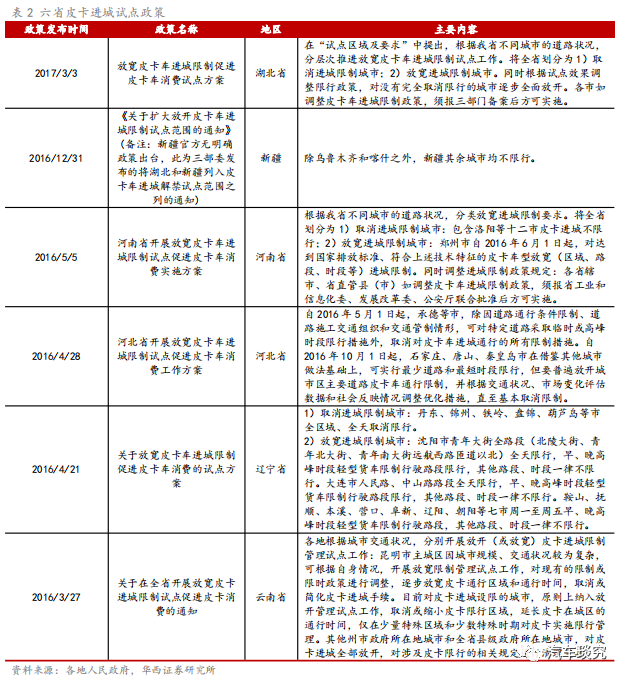

地方上由试点到快速放开,今年5月后力度及节奏明显加快。

地方上,截至2017年,共有河北、河南、辽宁、云南、湖北和新疆六省开始皮卡进城试点。自从2020年疫情以后,包括江西、湖北、陕西、上海等省/直辖市进一步放开对皮卡进城的限制。今年上半年国务院释放积极信号以来各地解禁政策明显加快,吉林、天津、广东、河北、辽宁、安徽、四川、贵州、河南、甘肃、山西等多省/直辖市,以及江苏、浙江等多个地级市快速推出对皮卡解禁的政策。

力度上也明显加大

,多地由原先的精细化管理(根据时段、区域解禁)向全面放开限制(全区域、全天候)转变。

皮卡具备拖拽力强、装载空间大、越野性能佳等优势,可满足载客载货多重场景需求。

皮卡采用轿车的车头和驾驶室,同时带有敞开式货车车厢,具备轿车的驾驶舒适性、越野车的强劲动力以及微型货车所拥有的装载量,使用用途广泛。

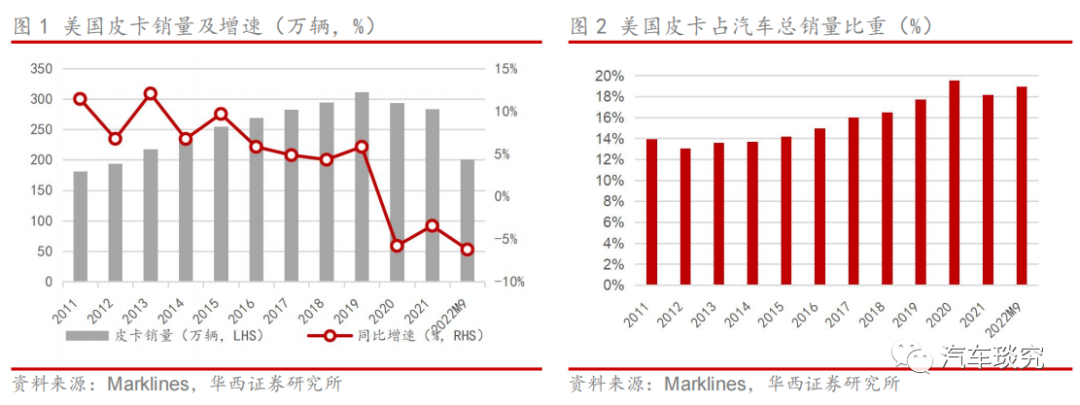

参考美国市场,皮卡占据汽车消费重要组成。

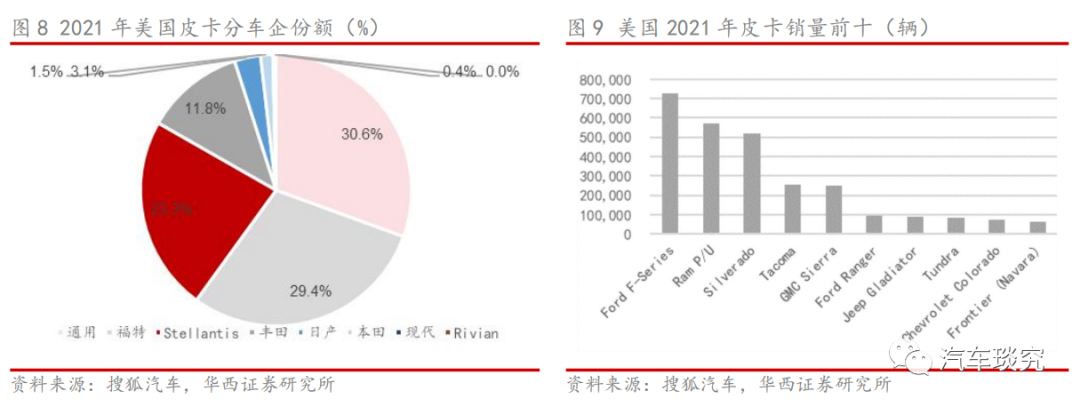

皮卡最早诞生于美国,由于实用性优势在美国受欢迎程度较高,一直占据美国汽车市场重要的地位。根据Marklines数据,美国市场皮卡的年销量维持在300万辆左右,占整体汽车的比重在15%-20%之间波动,今年1-9月,美国皮卡销量为200.9万辆,同比-6.2%,下滑幅度也远小于汽车(-12.1%)及乘用车(-14.0%)。

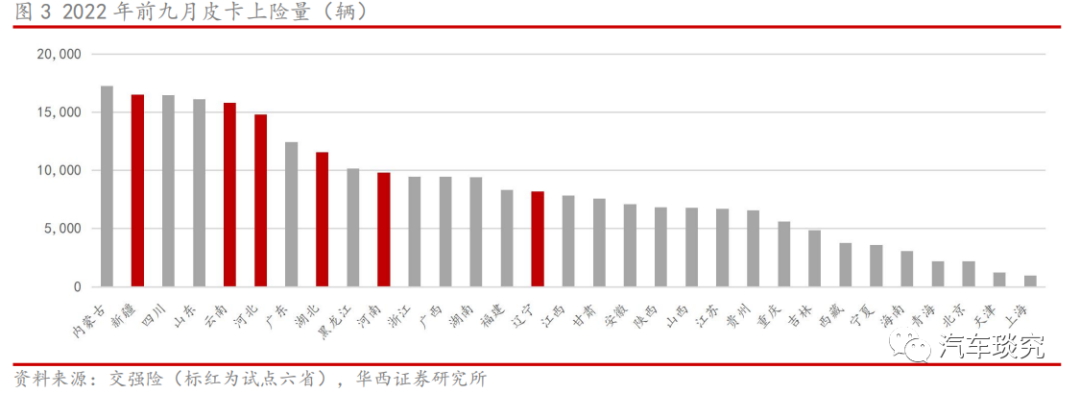

试点地先行,我国皮卡尚处发展早期。

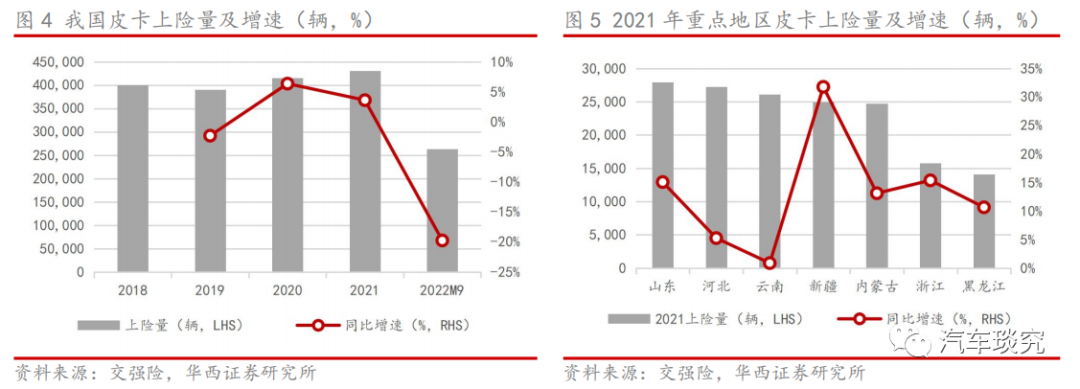

根据上险数据,我国皮卡年销量在40万辆左右,仅相当于美国的15%,渗透率则更低,处于非常早期的发展阶段。自2020年地方解禁政策放开后,皮卡销量迎来了小幅的增长,2020-2021年我国皮卡销量分别为41.5万辆、43.0万辆,同比分别+6.3%/+3.6%。皮卡销量高峰多集中在年后的开工旺季,受今年春节后多地疫情影响,今年1-9月皮卡销量下滑较大,同比-19.8%。地区分布上来看,早期试点地区皮卡发展水平明显较高。2021年河北、河南、辽宁、云南、湖北和新疆六省合计皮卡销量为12.6万辆,占我国皮卡总销量接近三成。此外,地方政策放开叠加特定用车场景优势,山东、四川、内蒙、广西等地也成为皮卡销量的主战场。

皮卡全面解禁有望拉动乘用车增换购及商用车用户升级需求,对汽车需求扩容明显。

一方面,皮卡拥有舒适的驾驶体验及强大动力,同时非承载式底盘结构也使其拥有出色的越野性能。在乘用车消费市场进入增换购主导下,皮卡全面解禁有望拉动增换购市场,可以弥补乘用车在特定场景用途的缺失;另一方面,全面解禁后皮卡有望充分发挥载货用途,相比于微卡微面,皮卡对地形的适应能力更强,并且可提供更好的驾驶体验,我们预计将同步撬动微型商用车的升级需求。

总结来看,皮卡具备乘用车及商用车的双重属性,但不是对两者的替代,增量空间巨大,对汽车需求扩容明显。

结合解禁地区近年的增速来看,我们预计2021-2025皮卡年化销量增速有望达到20%,预计到2025年我国皮卡上险量有望达到90万辆。

全球皮卡市场集中度较高,日系和美系皮卡占据领先地位。

目前全球主流皮卡分为美式和日式,前者配置豪华,外形侵略性强,配有大排量发动机和自动变速箱,售价更高,代表车型为福特F系列、雪佛兰索罗德等;后者造型稍小,主打燃油经济性,售价相对更加便宜,代表车型为丰田Tacoma、日产Frontier等。以美国市场为例,2021年美系皮卡份额占比高达83.3%,日系皮卡份额达16.4%。主流的车企主要包括福特、通用、丰田、本田及日产等。

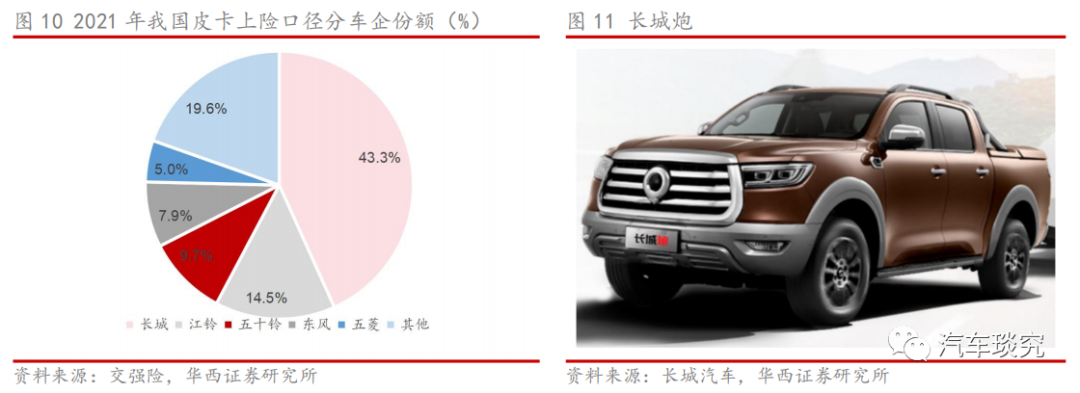

自主主导国内皮卡市场,长城龙头地位稳固。

根据上险数据,2021年我国皮卡市场车企CR3达67.5%,CR10高达95.1%。龙头长城皮卡份额高达43.3%,其次为江铃及五十铃,占比分别为14.5%及9.7%。长城汽车深耕皮卡多年,旗下包括乘用休闲及时尚商用两大品类,产品谱系丰富,包含长城炮及风骏系列,全面覆盖7-20万元价位。除了造型及科技感领先以外,长城皮卡在硬核技术上也优势明显,拥有非承载式车身+四驱,兼具越野性能与耐用优势。

乘用车:三季报业绩兑现。

本周,广汽集团、比亚迪、上汽集团、长安汽车相继披露三季报。整体营收利润加速改善,其中比亚迪Q3扣非净利润为53.4亿元,同比+930.5%。展望全年,不确定性在于疫情对需求的扰动,我们判断疫情逐步控制后,年内需求仍将维持较高景气度。考虑Q4政策退出前的提前购买因素,预计会驱动销量进一步释放。

9

月重点新能源车企交付量发布,交付环比上升。

据各公司披露数据:蔚来10,878辆,同比+2.4%,环比+1.9%;小鹏8,468辆,同比-18.7%,环比-11.6%;理想11,531辆,同比+62.5%,环比+152.3%;广汽埃安30,016辆,同比+121.0%,环比+11.1%;哪吒18,005辆,同比+133.9%,环比+12.4%;零跑11,039辆,同比+169.6%,环比-11.9%;问界10,142辆,环比+1.0%;极氪8,276辆,环比+15.5%。

政策刺激+供给改善+需求提振三维共振。1)政策刺激:

燃油车减半征收车辆购置税,新能源免征购置税延续至明年底,叠加多地出台的置换补贴,政策刺激力度大、延续性强、覆盖面广;

2)供给改善:

新势力、自主及合资车企相继推出主流新能源产品,开启新一轮产品周期,供给端持续改善。包括小鹏G9、理想L8、L7、蔚来ES7、海豹、长安深蓝等优质供给快速推出;

3)需求提振:

置换及增购需求驱动中枢向上,电动智能化优质供给层出叠加政策刺激,导致需求增长更为陡峭。

坚定看好变革机遇下自主崛起,

推荐【

长安汽车、吉利汽车H、比亚迪、长城汽车

】,受益标的【理想汽车H、小鹏汽车H、赛力斯】。

2.2.智能电动:

长期成长加速 短期量价共振

零部件:智能电动重塑产业秩序,基本面反转+新车型上量,坚定看多汽车零部件。

中长期维度,量增+份额提升共振驱动收入高增,叠加短期原材料、汇率、海运费等利润压制因素缓解,将具备较高的业绩弹性,优选智能电动+新势力产业链,推荐:

1

、智能电动增量:

1)智能化核心主线:优选智能驾驶-

【伯特利、经纬恒润-W、德赛西威】

+智能座舱-

【上声电子、光峰科技、继峰股份】

;2)轻量化高景气:铝价趋稳,业绩弹性大,叠加一体压铸大变革,优选【文灿股份】,受益标的【旭升股份】;

2

、新势力产业链:

优选

【拓普集团、新泉股份、双环传动、上声电子、文灿股份】

。

2.3.重卡:需求与政策共振 优选龙头和低估值

根据中汽协数据,9月国内重卡销量5.2万辆,同比-12.5%,环比+12.1%。

物流重卡需求维持稳健,工程重卡销量有望贡献弹性,推荐核心标的【

潍柴动力

、中国重汽、威孚高科】。

国六排放标准已逐步进入落地实施阶段,各环节内资头部供应商在国六阶段将显著受益于:1)尾气处理装置单车价值量提升,市场空间向上;2)下游发动机厂商、整车厂商降本压力增大,国产化率提升。关于排放升级,重点推荐【

隆盛科技、

银轮股份、威孚高科、潍柴动力】,相关受益标的【奥福环保、艾可蓝、国瓷材料、贵研铂业】等。

2.4.摩托车:

消费升级新方向 优选中大排量龙头

据中汽协数据,9月国内中大排量摩托车销售6.6万辆,同比+82.8%,环比-5.7%。

2022年1-9月累计销售45.7万辆,同比+63.4%。分车企来看:

1)春风动力:1)排量>250ml:9月销量1.0万辆,同比+272.7%,环比+78.6%,1-9月累计销售3.4万辆,同比+108.4%。;2)排量≥250ml:8月销量1.3万辆,同比+45.2%,环比+17.3%,1-8月累计销售8.0万辆,同比+27.3%。

2)钱江摩托:排量>250ml:9月销量1.1万辆,同比+63.4%,环比-45.0%,1-9月累计销售12.2万辆,同比+87.2%。

3)隆鑫机车:排量>250ml:8月销量0.5万辆,同比+22.0%,环比+70.8%;1-9月累计销售3.9万辆,同比-18.9%。

建议关注中大排量龙头车企。

过去10年国产中大排量摩托车从无到有,产品谱系和排量段不断完善,成熟度快速提升。参考国内汽车发展历史,及海外摩托车市场竞争格局,自主品牌将成为中大排量摩托车需求崛起的最大受益者,推荐【

春风动力、钱江摩托

】,相关受益标的【隆鑫通用】。

汽车板块本周表现略强于市场。

本周A股汽车板块下跌3.4%(流通市值加权平均,下同),在申万子行业中排名第11位,表现强于沪深300(下跌4.7%)。细分板块中,货车、零部件、客车、乘用车、汽车服务、其他交运设备分别下跌0.8%、2.2%、3.0%、4.6%、5.1%、5.4%。

乘用车年初至今跌幅最大。

乘用车年初至今跌幅为30.0%,在子板块中跌幅最大。货车、汽车零部件、汽车服务、客车、其他交运设备年初至今跌幅分别为21.9%、18.0%、17.7%、8.0%、3.6%。

个股方面,中路股份、征和工业、物贸B股等涨幅靠前;九号公司、越博动力等跌幅较大。

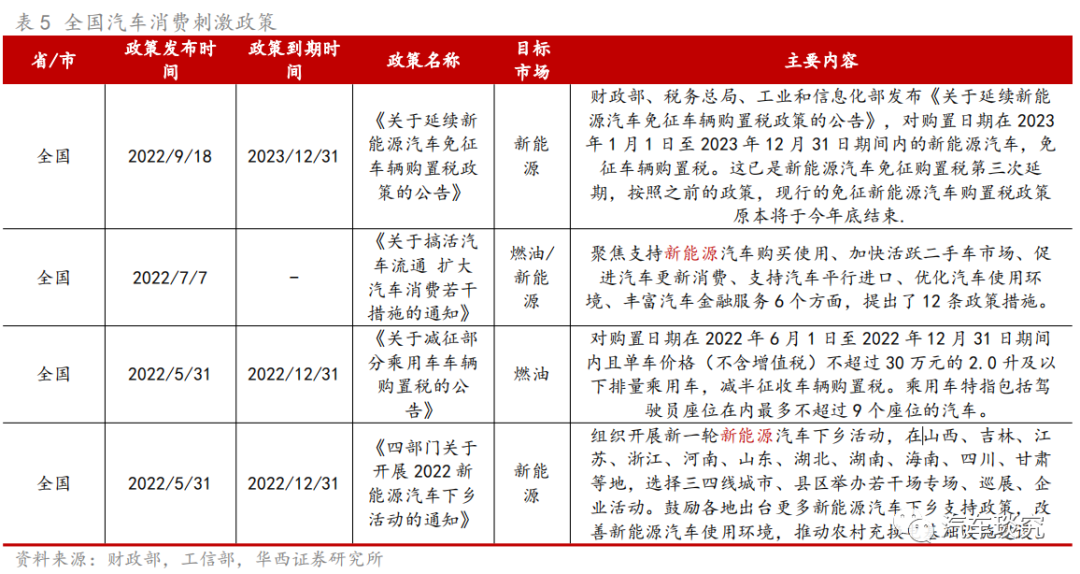

国务院办公厅于10月26日印发《第十次全国深化“放管服”改革电视电话会议重点任务分工方案》。《方案》提出,

落实好阶段性减征部分乘用车购置税、延续免征新能源汽车购置税、放宽二手车迁入限制等政策。

具体举措为延续实施新能源汽车免征车辆购置税政策,组织开展新能源汽车下乡和汽车“品牌向上”系列活动,支持新能源汽车产业发展,促进汽车消费。

8

月19日,国常会宣布,将已两次延期实施、今年底到期的免征新能源汽车购置税政策,再延期实施至明年底,预计新增免税1000亿元;

保持新能源汽车消费其他相关支持政策稳定,继续免征车船税和消费税,在上路权限、牌照指标等方面予以支持;建立新能源汽车产业发展协调机制,坚持用市场化办法,促进整车企业优胜劣汰和配套产业发展,推动全产业提升竞争力。大力推进充电桩建设,纳入政策性开发性金融工具支持范围。

7月7日,商务部等17部门近日联合印发《关于搞活汽车流通 扩大汽车消费若干措施的通知》,提出支持新能源汽车购买使用、加快活跃二手车市场、促进汽车更新消费、推动汽车平行进口持续健康发展、优化汽车使用环境、丰富汽车金融服务等六方面共12条政策措施,要求各地区、各有关部门切实加强组织领导,推动相关政策措施尽快落地见效,进一步促进汽车消费回升和潜力释放。

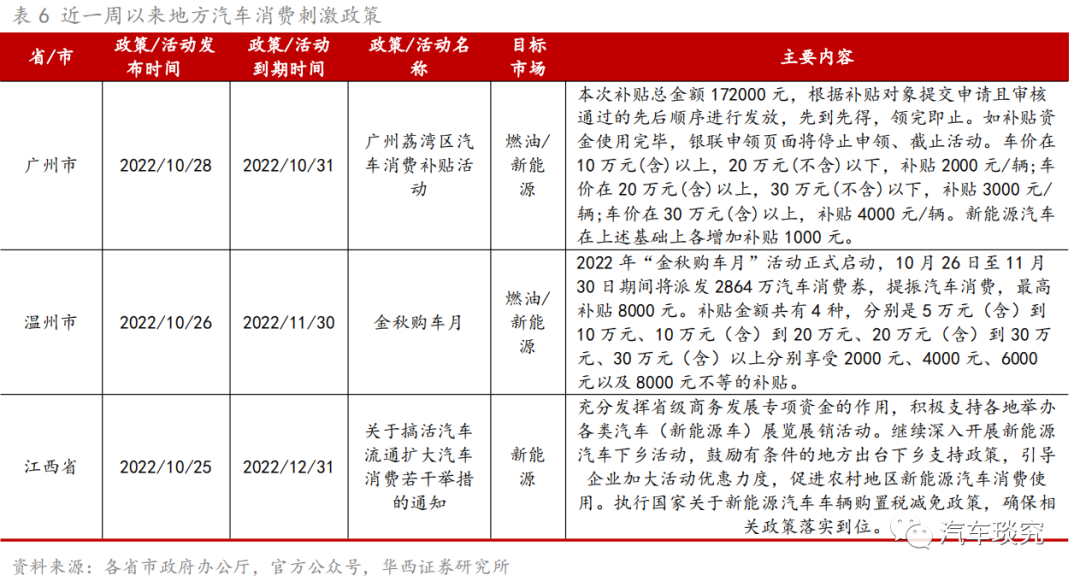

多地刺激汽车消费政策也密集推出,燃油与新能源并重,其中对新能源补贴力度更大。

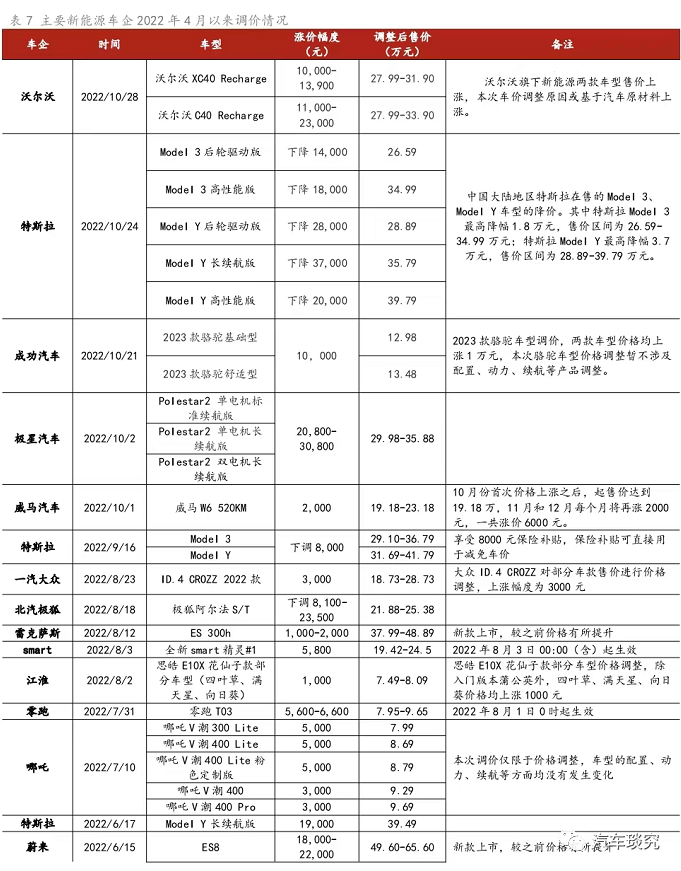

沃尔汽车官方消息显示,其对旗下部分新能源汽车的售价进行了上调,最高涨价幅度达到了2.3万元。其中,沃尔沃XC40 Recharge最新的官方指导价为27.99-31.90万元。相比此前,其价格上涨了1万元-1.39万元。沃尔沃C40 Recharge的最新官方指导价则为27.99-33.90万元。相比之前,价格上调了1.1万元-2.3万元。

10月24日,特斯拉中国发布了有关中国大陆地区特斯拉在售的Model 3、Model Y车型的降价消息。其中特斯拉Model 3最高降幅1.8万元,售价区间为26.59-34.99万元;特斯拉Model Y最高降幅3.7万元,售价区间为28.89-39.79万元。

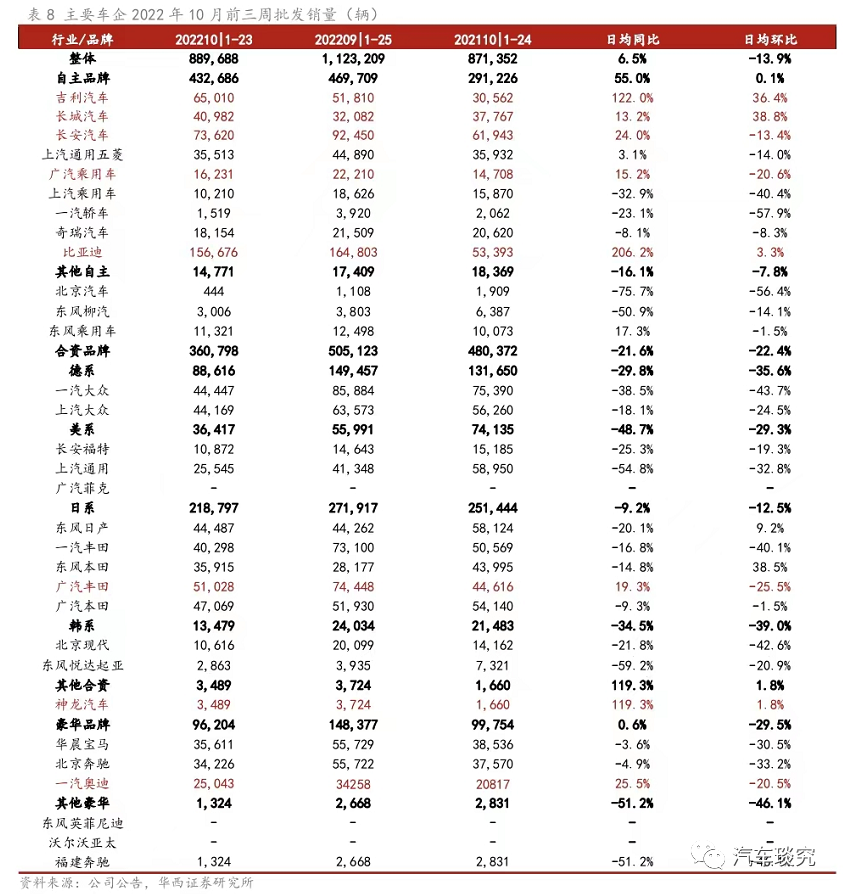

主要传统车企2022年10月前三周日均批发销量日均同比+6.5%,日均环比-13.9%。

结构自主>豪华>合资:2022年10月前三周自主品牌日均同比+55.0%;豪华品牌日均同比+0.6%;合资品牌日均同比-21.6%;自主品牌吉利汽车、长城汽车、比亚迪表现较好;合资品牌广汽丰田表现较好。

9

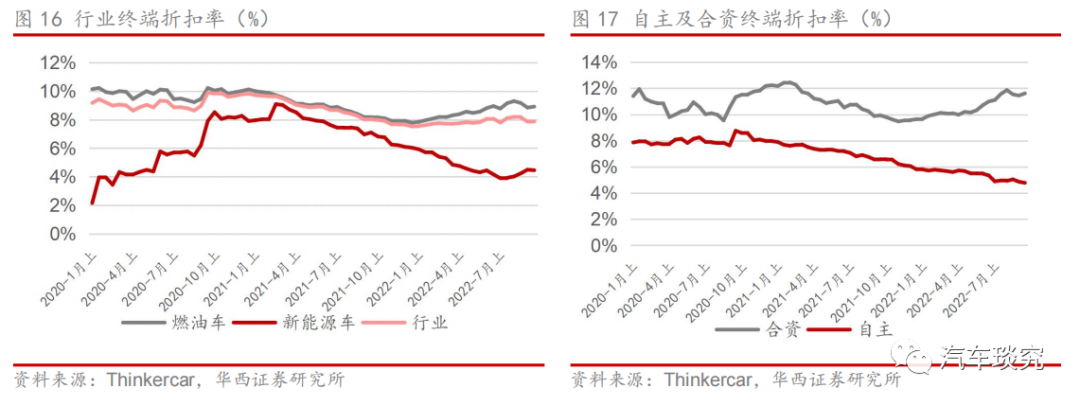

月以来行业整体折扣率逐步收窄,新能源折扣率有所放开。

截至9月下旬,行业整体折扣率为7.9%,环比-0.3pct,同比-0.1pct;其中燃油车折扣率为8.9%,环比-0.3pct,同比+0.7pct;新能源车折扣率为4.5%,环比+0.2pct,同比-2.6pct。自主折扣率为4.8%,环比-0.3pct,同比-1.8pct;合资折扣率为11.6%,环比+0.1pct,同比+1.7pct。

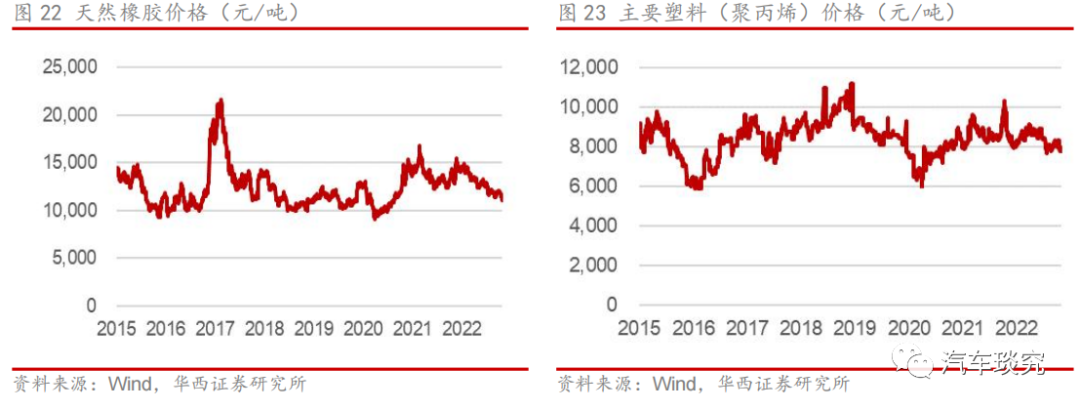

汽车主要原材料价格本周出现小幅下跌,天然橡胶环比跌幅最大:

1)冷轧普通薄板:根据商务部数据,本周价格为4,682元/吨,环比+0.0%,近一个月平均价为4,711元/吨,同比-22.5%,环比+0.1%;

2)热轧板卷:根据Wind数据,本周价格为3,827元/吨,环比-2.3%;近一个月平均价为3,967元/吨,同比-30.5%,环比-1.6%;

3)铝A00:根据Wind数据,本周长江有色市场铝A00平均价为18,300元/吨,环比-1.9%;近一个月平均价为18,508元/吨,同比-15.9%,环比+0.0%;

4)铜:根据Wind数据,本周长江有色市场铜平均价为64,620元/吨,环比+0.8%;近一个月平均价为64,065元/吨,同比-11.5%,环比+2.4%;

5)天然橡胶:根据国家统计局数据,本周天然橡胶期货结算价为11,030元/吨,环比-3.4%;近一个月平均价为11,600元/吨,同比-15.1%,环比-1.4%;

6)聚丙烯:根据国家统计局数据,本周聚丙烯期货结算价为7,773元/吨,环比-3.1%;近一个月平均价为7,961元/吨,同比-14.3%,环比-1.8%。

本周要闻:

阿维塔将入驻华为门店 Mobileye上市

长安、华为、宁德时代三方合作公司阿维塔科技已与华为达成一致,旗下首款车型阿维塔11将于今年年内正式入驻华为位于北京、深圳的旗舰店。截至目前,阿维塔全国直营门店数量已突破60家,覆盖北上广深等一线城市,以及成都、重庆等20余个新一线城市,同步完成超70家汽车经销商、150余家合作门店授权,全年渠道触点突破200家。(来源:财联社)

10月25日,通用汽车发布了2022年第三季度财报,营收同比大涨56%至419亿美元,创历史新高;净利润逾33亿美元,同比大增37%;调整后息税前利润同比增长47%至43亿美元,调整后息税前利润率达10.2%。通用首席执行官玛丽·博拉表示:“面对严峻的外部挑战,通用汽车积极应对,稳步推进各项业务发展,并取得了强劲的业绩表现。我们对达成全年财务目标充满信心。(来源:盖世汽车)

四名知情人士透露,丰田汽车正在考虑重启其电动汽车战略,以更好地在这个蓬勃发展的市场中竞争。丰田汽车进入电动汽车市场的速度一直较慢,并已暂停一些现有电动汽车项目的工作。如果正在审查的提议被采纳,意味着丰田将发生重大转变。(来源:盖世汽车)

特斯拉:Model Y有望成2022全球畅销汽车Top 5

BloombergNEF估计,特斯拉第三季度售出了约20万辆Model Y,使Model Y今年迄今的累计销量超过50万辆。特斯拉Model Y有望达到该机构年初公布的近80万辆的预期销量,跻身全球最畅销汽车Top 5。(来源:盖世汽车)

Archer Aviation

:拟2025年生产250辆飞行出租车

美国初创企业Archer Aviation表示,该公司计划在2025年生产大约250辆纯电动飞行出租车,并在接下来的几年内扩大生产规模。此前该公司设定的目标是在2024年底之前获得飞行认证。(来源:盖世汽车)

现代汽车公司全球首席运营官Jose Munoz表示,该公司计划于2025年1月开始在美国新电动汽车工厂生产汽车,每年生产30万辆汽车。但Munoz指出,该工厂将生产五到六款车型,最早可能在2024年第三季度投产。“如果有需求的话,该工厂已准备好年产50万辆汽车。”(来源:盖世汽车)

麦格纳国际宣布将在美国密歇根州投资超过5亿美元,以生产座椅骨架以及电动车电池框架、外壳和部件,预计将在该州创造超过1500个新的就业机会。(来源:盖世汽车)

在电动汽车电池强劲的需求和有利的外汇汇率的支持下,LG新能源第三季度扭亏为盈。其中营业利润为5,220亿韩元(合3.65亿美元),高于17位分析师的平均预期4,880亿韩元,并且去年同期亏损3,730亿韩元。(来源:盖世汽车)

10月26日,梅赛德斯-奔驰集团公布了第三季度财报。得益于强劲的需求、健康的定价以及有效的成本控制措施,该集团营收同比上涨19%至377.16亿欧元;息税前利润同比上涨83%至近52亿欧元;工业自由现金流与去年同期基本持平,为30亿欧元。(来源:盖世汽车)

三位知情人士透露,丰田正在考虑从2025年起,在能够确保零部件(包括半导体)供应的情况下,将其首款纯电动汽车bZ4X电动跨界车的产量提升到目前的6或12倍,当前该车每月的产量为1,000余辆。(来源:盖世汽车)

大众汽车正加紧推进全电动化计划,并承诺最迟从2033年开始在欧洲完全停产燃油车。大众品牌负责人托马斯·舍费尔(Thomas Schaefer)表示,该公司将在2026年前推出10款新电动车,包括预期售价低于2.5万欧元(约合2.52万美元)的入门级车型。大众之前表示,将在2033至2035年间在欧洲停售燃油车。(来源:新浪汽车)

因存在火灾隐患,起亚将在美国召回7.1万辆2008-2009年款Sportage汽车。根据起亚向美国国家公路交通安全管理局(NHTSA)提交的文件,车主应将车停在室外,远离建筑物或其他车辆,直到召回完成。起亚表示,预计将在12月底通过邮件通知车主召回。(来源:财联社)

10月26日,大众汽车集团表示,该公司不再投资自动驾驶初创公司Argo AI,并将其自动驾驶工作集中在与博世和地平线的现有合作上。(来源:盖世汽车)

斯巴鲁的目标是在2025年前开发自动驾驶技术,可以使车辆在数据连接中断的情况下也能继续行驶。斯巴鲁设想,服务器可以不断收集汽车位置的数据,以预测汽车在路上大约10秒内的行驶路线。(来源:盖世汽车)

10月26日,英特尔旗下自动驾驶业务Mobileye Global Inc宣布将在首次公开募股(IPO)中发行4,100万股股票,发行价为21美元,高于此前18至20美元的发行价指导区间。Mobileye将在10月26日上市,并筹集约8.61亿美元。(来源:盖世汽车)

由于存储半导体市场暂时处于低迷状态,三星电子将汽车半导体视为突破口。有分析认为,三星电子有可能在欧洲建立新的代工工厂,因为世界大型的汽车公司基本都在欧洲。(来源:盖世汽车)

10月25日,沃尔沃汽车宣布,受芯片短缺影响,该公司将暂时关闭一座工厂。沃尔沃汽车发言人Merhawit

Habte还补充称,该工厂的停工时间将持续一个星期。(来源:盖世汽车)

Argo AI

:传自动驾驶公司Argo AI或将倒闭

知情人士透露,自动驾驶初创公司Argo AI将关闭运营,其员工和部分业务将被其主要投资者福特和大众吸纳。Argo的员工被告知,他们中的一些人将收到福特和大众的录用通知。(来源:盖世汽车)

当地时间10月26日,英特尔旗下自动驾驶部门Mobileye Global正式在美国上市,以每股21美元的价格出售了4100万股股票,市值高达218亿美元,而此前估值仅达到了早期目标500亿美元的三分之一。

LG新能源表示,截至9月底,该公司电池积压订单增至370万亿韩元(合2,600亿美元),是2022年营收预期的近15倍。(来源:盖世汽车)

瑞典卡车制造商沃尔沃集团在10月26日表示,其位于比利时根特(Ghent )的工厂将从2025年开始生产电池模组。(来源:盖世汽车)

汽车行业芯片供给短缺;原材料成本波动超出预期;汽车行业终端需求不及预期;汽出口销量不及预期。