重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

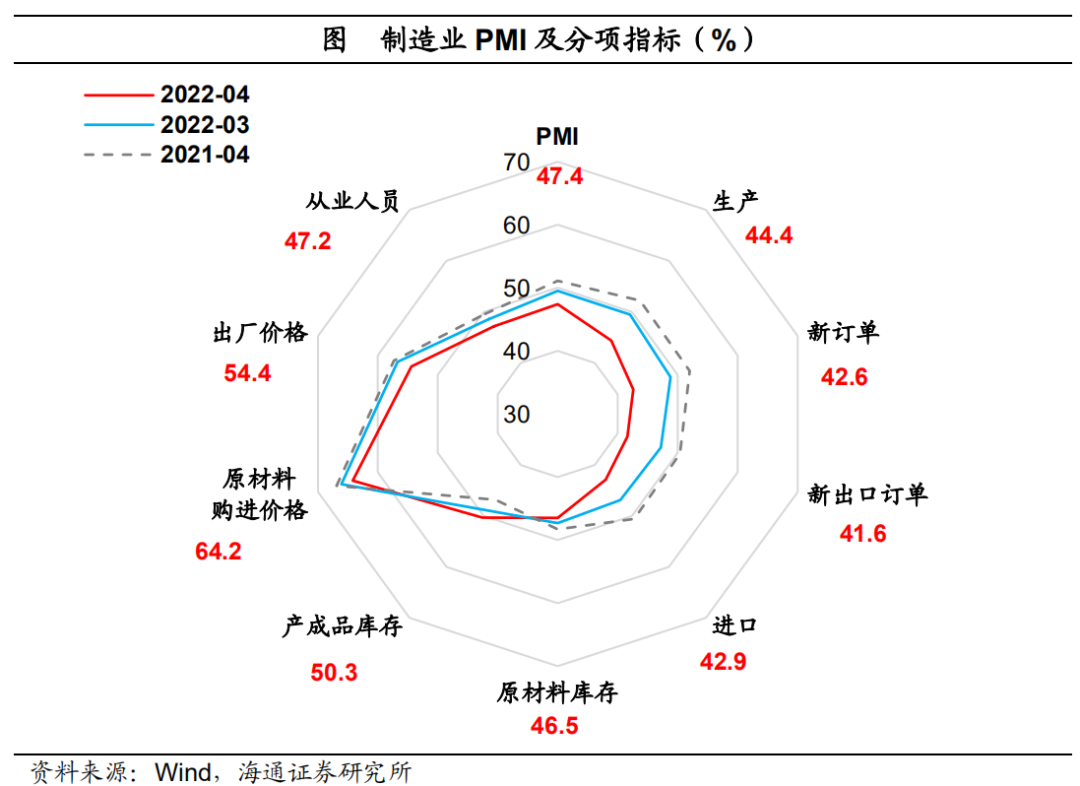

2022

年

4

月,全国制造业

PMI

为

47.4%

,相比3月下降

2.1

个百分点。制造业

PMI

连续两个月处于荣枯线下,目前收缩进一步加快。与近年相比,不仅降幅创下同期最大,也处于仅次于

2020

年

2

月的低位水平。

总结来看,疫情对经济的影响还在持续。

4

月制造业

PMI

线下继续回落,供需走弱仍然是主要拖累。值得一提的是,小型企业延续偏弱趋势,疫情对大型企业的冲击开始显现,

4

月大型企业

PMI

自武汉疫情之后首次落入收缩区间。在需求放缓、物流受阻、价格高位的情况下,原材料库存回落,产成品库存进一步回升。同时,服务业、建筑业活动指数均降至低位水平。此外,企业生产经营预期继续下滑,就业压力需引起重视。

PMI

线下继续回落。

2022

年

4

月份,全国制造业

PMI

为

47.4%

,相比

3

月下降

2.1

个百分点。制造业

PMI

连续两个月处于荣枯线下,目前收缩进一步加快。同近年相比,不仅降幅创下同期最大,也处于仅次于

2020

年

2

月的低位水平。可以看出,企业经营承压,疫情对经济的影响还在持续。

从构成

PMI

的主要分项指标看,

4

月生产、新订单、从业人员、原材料库存指数均有所下滑,其中供需回落仍然是主要拖累。分行业看,仅食品加工、纺织服装等少数行业处于景气区间,多数行业位于收缩区间,且景气回落加快。

大型企业降至荣枯线下,小型企业收缩加快。

从企业规模看,

4

月大型企业

PMI

为

48.1%

,

相比

3

月

下降

3.2

个百分点,自

2020

年

2

月以来首次降至荣枯线下。同时,中、小型企业

PMI

分别为

47.5%

和

45.6%

,

相比

3

月

均下降

1

个百分点,经营收缩加快。其中,中型企业连续两个月处于收缩区间,目前和小型企业同降至低位水平。

自去年下半年以来,小型企业的供需呈现明显的收缩趋势,这也使得

4

月的就业压力进一步增加。

更值得关注的是,疫情对大型企业的冲击开始显现。

4

月大型企业的供需指数明显回落,降幅高于其他类型企业。

供需指数线下回落,收缩加快。

在供给端,

4

月生产指数为

44.4%

,

相比

3

月

下降

5.1

个百分点,表明制造业生产活动明显放缓。高频数据显示,

4

月之初,沿海八省日均耗煤量明显下滑,随后与近年同期相比维持低位水平。在需求端,

4

月新订单指数为

42.6%

,

相比

3

月

下降

6.2

个百分点,表明制造业市场需求回落较大。

随着疫情的蔓延,企业临时减产停产的区域增多,物流难度加大,供给端受到明显的扰动。但是近几周,快递和物流吞吐量、整车货运流量边际回升,物流压力边际缓解。截至

4

月

30

日,全国高速公路共关闭收费站

6

个(江苏

6

个),关闭占比

0.06%

,比

4

月

10

日减少

672

个;共关停服务区

16

个(上海

2

个,江苏

2

个,浙江

2

个,安徽

10

个),关停占比

0.24%

,比

4

月

10

日减少

348

个。而不容忽视的是,目前需求受到的影响仍然强于供给。

新出口订单指数持续回落。

近两个月出口景气度持续走弱。

4

月新出口订单指数为

41.6

,

相比

3

月

下降

5.6

个百分点。这一点也可以从通信电子设备、电器机械等出口相关行业的景气回落得以印证。究其原因,在供给端,疫情对生产形成扰动,供应链稳定性被削弱。在需求端,乌俄冲突仍在延续,部分企业的出口订单有所减少。此外,美国商品需求的回落也使得我国出口在数量上呈现下滑趋势。

价格指数小幅回落,但仍高位运行。

4

月主要原材料购进价格指数和出厂价格指数分别为

64.2%

和

54.4%

,低于

3

月

1.9

个和

2.3

个百分点,但是仍然偏高。分行业看,燃料加工、黑金冶炼、有色冶炼等上游行业的两个指数分别超过

70%

和

60%

,这也使得中下游行业成本压力不断加大,利润空间遭受挤压。

库存分化加剧,其中原材料库存再降,产成品库存续升。

在需求回落、原材料价格高位运行的背景下,企业采购意愿明显减弱。另外,不少企业反映物流运输困难加大,甚至出现主要原材料和关键零部件供应困难,对企业采购形成阻力。

4

月供应商配送时间指数由

3

月的

46.5%

进一步回落至

37.2%

。

4

月采购量指数由

3

月的

48.7%

降至

43.5%

,这使得原材料库存指数为

46.5%

,

相比

3

月

下降

0.8

个百分点。

另外,疫情对需求的影响强于供给,使得产成品销售不畅、库存积压。

4

月产成品库存指数为

50.3%

,

相比

3

月

上升

1.4

个百分点。

服务业活动指数再度回落,降至低位。

4

月服务业商务活动指数为

40%

,

相比

3

月

下降

6.7

个百分点。从行业情况看,在调查的

21

个行业中,除了电信传播业、互联网信息服务业的活动保持扩张,其余

19

个行业均位于收缩区间。

受疫情影响,

4

月铁路、道路、航空等交通运输行业景气度延续偏低态势。出行受阻使得相关消费仍然偏弱。

4

月餐饮、住宿业的活动指数分别为

18.9%

、

9.9%

,在子行业中位居后两位,尤其是后者已经低于

2020

年

2

月的水平。此外,批发、零售、邮政等行业活动指数的降幅也较为明显。这意味着起初疫情对服务业的冲击主要聚焦出行相关行业,而现在已开始向其他行业蔓延。

对于新冠疫情,我国坚持“动态清零”的总方针不动摇。考虑到目前疫情防控形势仍然较为严峻,服务业的恢复仍然需要非常耐心的等待。

建筑业指数回落,从业人员锐减。

4

月建筑业商务活动指数为

52.7%

,

相比

3

月

下降

5.4

个百分点,不仅降幅强于季节性,而且创下近年同期新低。值得一提的是,

4

月建筑业从业人员指数为

43.1%

,

相比

3

月

下降

7

个百分点。此外,从高频数据看,

4

月以来的水泥出货率、建筑用钢成交量明显弱于近年同期水平。不难发现,在疫情的冲击下,建筑施工活动明显放缓。

值得关注的是,

4

月

26

日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系。要加强交通、能源、水利等网络型基础设施建设,把联网、补网、强链作为建设的重点。我们认为,短期经济的修复因疫情扰动而暂缓。

考虑到今年财政节奏明显前移,并且通过专项债重点在上半年支持基建投资,所以基建依然是稳增长的重要抓手,预计建筑业的活动会随之改善。

此外,需要提醒的是,就业压力有所增大。

我国城镇调查失业率由去年

10

月的

4.9%

持续升至

3

月的

5.8%

。目前

16-24

岁人口的失业率明显高于近年同期水平。从

4

月的从业人员指数看,除了建筑业大幅回落,制造业、服务业的降幅也较为明显。

总结来看,疫情对经济的影响还在持续。

4

月制造业

PMI

线下继续回落,供需走弱仍然是主要拖累。值得一提的是,小型企业延续偏弱趋势,疫情对大型企业的冲击开始显现,

4

月大型企业自武汉疫情之后首次落入收缩区间。在需求放缓、物流受阻、价格高位的情况下,原材料库存回落,产成品库存进一步回升。同时,服务业、建筑业活动指数均降至低位水平。此外,企业生产经营预期继续下滑,就业压力需引起重视。

值得关注的是,近期中央政治局会议强调,“努力实现全年经济社会发展预期目标”。这意味着

5.5%

的经济增长目标不会放弃,仍会奔着这个方向努力。所以要

“

加大宏观政策调节力度

”

。一方面,

“

快落实已经确定的政策

”

,另一方面,

“

抓紧谋划增量政策工具

”

。我们预计在现有政策加快推进的基础上,后续有望再追加更多稳增长政策。

------------------

相关报告(点击链接可查看原文):

四大影响——再议中美利率的倒挂(海通宏观 应镓娴、梁中华)