此前,我国中央银行发布了2019年第二季度支付体系运行的总体情况,根据统计部门公布的信息显示,第二季度我国移动支付业务总计为237.34亿笔,支付金额为79.46万亿元,同比分别增长59.03%和23.37%。

移动支付数量和金额的不断增长,表明了我国移动支付市场的火热,事实上经过了多年的发展,目前我国已经成为全球移动支付第一大国。

移动支付的普及和便利相信对于我们大多数人来说都是深有体会的,在这个移动支付的时代里,我们出行基本上都只需要带一部手机,有了一部手机,无论你是在北京上海等特大城市,还是在边远小镇,都可以享受到移动支付带来的便利。

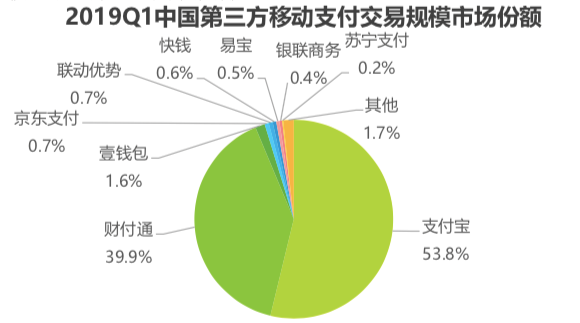

所谓“一机在手,天下我有”更是很好的诠释了目前移动互联网时代。谈到移动支付的普及,就不得不提到支付宝和微信,根据最新发布的2019年第一季度中国第三方移动支付交易规模市场份额报告来看,2019年第一季度中支付宝市场份额达到了53.8%,其次是财付通(含微信支付)市场份额39.9%,二者市场份额合并高达93.7%,垄断了我国第三方移动支付市场。

移动支付并不是我国特有的,它的起源其实是源于美国,因为美国也是整个移动互联网发展最早的国家,只不过当时美国的移动支付并不是如我们现在所见的扫码支付一般,二维码的发明源于日本,当时二维码的出现主要是为了解决工厂货物的生产和分类,但二维码在日本的使用并不频繁,只是局限于很小的范围内。

二维码真正的被普及到支付上面来,还是中国的支付宝和微信的功劳。其实移动支付的方式不只是扫二维码支付这一种,但之所以扫码支付在我国普及,是因为扫码对于终端设备的要求最低,几乎只要是一部拥有摄像头的智能手机都可以,有利于在全国范围内的普及,当然目前扫码支付已经方便到不需要手机拥有摄像头,只需要屏幕调出二维码,也能很方便的支付给商家。

习惯于扫码支付的国人,可能最不习惯的就是出货旅游了,因为在国外支付远没有在国内的便利,类似于扫码支付好像只有在中国被普及,那么对于终端设备要求如此低的扫码支付,为何在国外就没有发展起来呢?

欧美国家银行业发达,有着完善的信用卡体系

如果从支付的发展历程来看,我国几乎是直接从现金支付转到移动支付,而这中间,跳过个信用卡等环节。

当我国还在用现金支付的时候,欧美国家的信用卡体系已经十分成熟了,完善的信用卡体系基本上可以解决所有的支付问题。

我国的信用卡体系发展缓慢很大的原因是因为我国曾长期市场普遍缺乏信用体系,民间、企业之间没有信用基础,所以我国信用卡持有数量占比人口数量并不算大,至今持有信用卡的人也不算多。

当有了支付宝和微信等担保交易的支付工具出现的时候,大多数消费者是乐于接受的,所以中国的移动支付在某种程度上来说是一种弯道超车。

国家大力推动移动支付体系的建设是我国移动支付市场快速发展的一个重要原因。类似于美国,其市场上有着近7000家银行,而移动支付的普及势必会影响到这些银行既有的利益,在资本主义市场当中,这是绝对不会被资本家接受的,会受到来自于各方面的压力。

反观我国就不同了,为了推动市场经济的活力,国家在政策层面上给予支持,而六大行也基本上同意,所以移动支付的发展非常迅速,在移动支付相关法律法规上,国家也大力跟进,这些都促成了移动支付在我国的良性发展。

我国基础设施建设有目共睹,4G网络覆盖率达到98%以上

扫码支付在我国之所以能够得到普及很大原因就是因为其对终端设备的要求非常低,几乎所有的人都能够满足扫码支付的要求。除了终端设备,移动支付实则更加依附于网络,移动网络的普及是移动支付的基础。

从这一点来看,相信大多数去过欧美国家旅游的人都深有体会,因为在欧美国家用于移动通信的基站是私营的通信公司建设的,而私信公司首先要考虑的就是盈利,所以在偏远地区等人口较少的地方基本上不会投入建设,没有信号更是常态。