三季度业绩符合预期

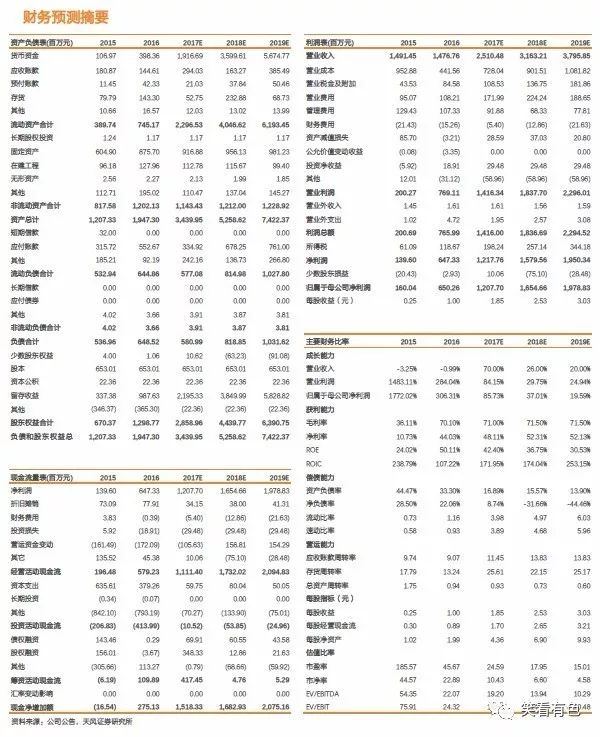

公司发布三季度报告,报告期内公司实现营业收入17.72亿元,同比增长66.49%;实现归母净利润8.24亿元,同比增长83.52%;EPS为1.26元/股,基本符合预期。Q3铅锌价格继续坚挺,LME锌均价达2962美元/吨,LME铅均价达2354美元/吨,同比增长31%和25%,环比分别上涨13.64%和8.58%,是业绩继续增长的主要原因。同时公司预计2017年度归属于母公司的净利润与去年同期相比,增长60%-100%。

铅锌龙头,行标杆

2016年锌价触底反弹以来,公司一直是国内盈利能力最强的铅锌公司。一方面,公司今年铅锌矿产金属量预计达到约15万吨左右,仅次于驰宏锌锗与中金岭南。另一方面,公司拥有无可比拟的成本优势。我们测算,预计公司的铅锌金属吨采选成本仅为2800元/吨左右,大幅低于驰宏锌锗与中金岭南的约5000-6000元/吨水受益于公司的人工、折旧、摊销成本低之外,公司所有产出都是塔中矿业一个矿山产出所致。

设立巨大并购基金,力求打造综合性矿业巨头

报告期内,公司拟与上海歌石祥金投资合伙企业、华融华侨资产管理股份有限公司合作设立境内母基金,总规模约为100亿人民币(或等值美元)。并购基金将在“一带一路”沿线国家矿藏资源领域投资并购,重点是贵金属、铜钴铅锌、铀资源等优质资源,并购基金的投资项目西藏珠峰在同等条件下拥有优先并购权。西藏珠峰在中亚地区拥有较大影响力,全资子公司塔中矿业是塔吉克斯坦全国最大的工业企业。贵金属、铜钴铅锌、铀资源等正是中亚地区的优势资源,中亚地区拥有全球第二大银矿、拥有中亚南天山多金属成矿带,同时中亚地区还是全球著名的铀矿成矿区。长期将有助于公司成功并购优质项目、获取优质矿权、推进矿产资源勘查和开发工作,并获取投资收益。

在新周期中量价齐升,继续维持买入评级。

全球经济数据支撑复苏态势,锌库存处于历史低位,目前锌价走势处于我们的预判通道之中,预计锌价在今年四季度有望延续涨势。而公司未来自身挖潜、外购资源叠加新周期向上,弹性巨大。预计2017年-2019年公司净利润分别为12.1亿元、16.55亿元,19.8亿元。对应PE分别为25倍、18倍、15倍,继续维持公司买入评级。

风险提示

:锌价大幅下跌;外汇大幅波动风险

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:工业金属-公司点评《

西藏珠峰:铅锌价格坚挺,业绩持续高增长

》

对外发布时间:2017年10月26日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

杨诚笑 SAC执业证书编号:S1110517020002

孙亮 SAC执业证书编号:S1110516110003

田源 SAC执业证书编号:S1110517030003

王小芃 SAC执业证书编号:S1110517060003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。