如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、周佳莹、朱贝贝),感谢万分。

【东吴机械】陈显帆18616532999/周尔双13915521100/周佳莹/朱贝贝18321168715

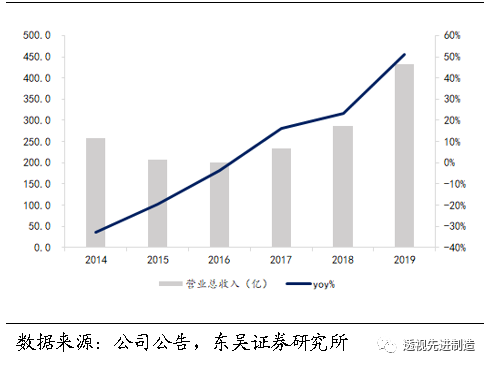

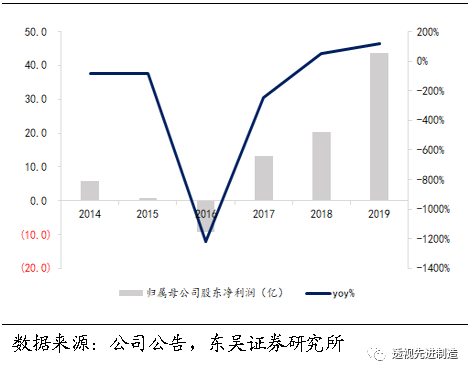

公司2019年实现收入433亿,同比+51%,归母净利润43.7亿,同比+116%;扣非归母净利35.1亿,同比+136%。

1

主营产品收入大幅增长,受益于行业高景气+份额提升

分行业看,工程机械板块

中混凝土机、起重机(包括工程起重机和塔机)、土方机械等其他工程机械和产品分别实现收入139亿、221亿、49.4亿,同比增长37%、76%、21%,主营产品销量持续快速增长,

主要受益于工程机械行业高景气+公司份额提升,起重机械、混凝土机械在国内市场份额持续保持前三,其中塔机销售规模实现全球第一,汽车起重机、履带起重机国内市场份额同比提升分别超过6pct、10 pct。

此外,

农业机械

收入15.8亿元,同比+7.2%,结束17年以来的下滑趋势,实现趋稳回升;

金融服务

收入7.3亿,同比+47.5%。

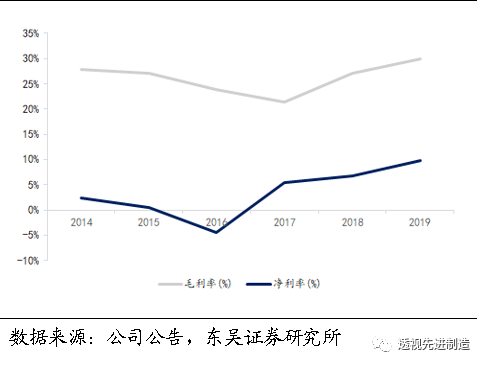

综合毛利率30%,同比+2.9pct。

分产品看

,混凝土机/起重机/其他机械和产品/农机机械的毛利率分别为27.4%/32.8%/22.8%/4.3%;分别同比+3.5pct/+3.7pct/-4.5pct/-2.6pct。我们认为公司综合毛利率提升主要有以下原因:1)以起重机、混凝土机为首的主营产品持续产销两旺,规模效应明显;2)附加值高的4.0新产品以及国六泵车等开始销售,拉高了整体的毛利率。其他机械和产品的毛利率下滑幅度明显,我们判断主要系新产品高空作业平台在2019年消化了部分资本开支,预计随着业务的放量,规模效应将逐步体现,2020年有望实现收入+盈利能力双升。

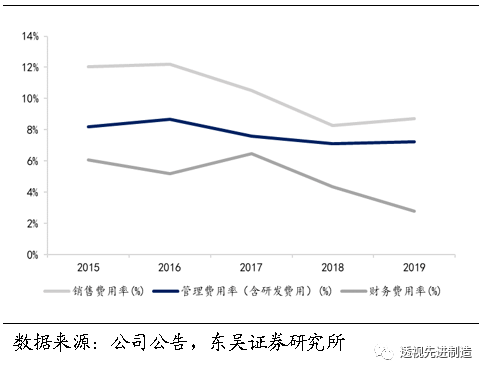

销售净利率为9.9%,同比+3pct,其中Q4单季净利率为7.1%,环比下降2.3pct,我们判断主要系Q4确认较多研发费用。全年期间费用率为18.8%,同比-1pct,

其中管理费用率和财务费用率控制良好,分别同比-1.4pct/-1.5pct,销售费用率微增0.4pct,研发费用率增长1.5pct,主要系2019年公司不断推出新业务新产品。

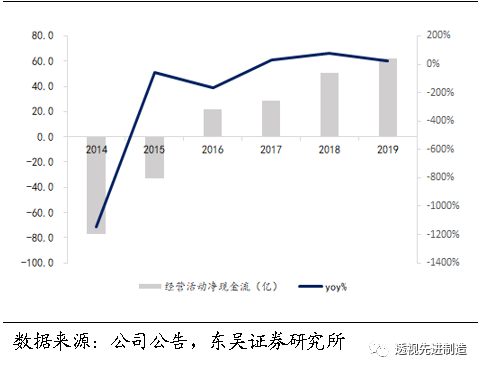

公司经营性净现金流62.2亿元,同比增长23%达到历史最好水平,步入持续向上的可持续发展通道。

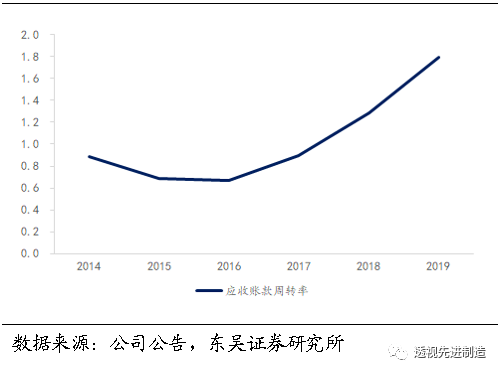

报告期内公司存货周转天数为127天,同比减少30天;应收账款周转天数201天,同比大幅减少79天,营业周期已接近上一轮周期时的健康水平,主要系公司保持较为严格的信用政策,收款速度提升,营运能力大幅提高。

4

2020年Q1旺季后移,全年有望受益行业景气度持续

疫情影响下Q1业绩仍有望实现持平,Q2预计迎来强劲增长。

受新冠疫情影响,2020年工程机械行业普遍呈现出市场需求延后,传统“旺季”推迟的现象。3月份以来,疫情影响逐步消除,下游建设市场需求全面启动,国家重大项目和工程机械设备两个维度的开工率均逐步回升,终端销量需求开始修复,叠加逆周期调控政策不断落地,我们预计Q2基建增速有望改善,行业需求同步释放。公司作为行业龙头,Q1业绩仍有望实现同比持平,Q2产品销售有望迎来强劲增长。

全年来看,基建、地产投资强韧性下工程机械行业景气度持续,环保趋严下设备更新换代需求仍在。塔机业务:

受益于装配式建筑渗透率提升,公司在中大塔方面的优势进一步彰显,目前市占率超过40%,预计2020年将持续增长。

工程起重机:

面临国五向国六升级,2020年销量依旧可期,公司市占率始终维持前三水平,增速有望超越行业。

混凝土机械:

泵车从2019年开始进入更新高峰,我们预计2019-2021年每年的更新数量在7000-9000台左右,预计2020年销量将继续较快增长。

高空作业平台

开局良好,产品受到客户广泛好评,有望为公司带来新的增长点。

我们预计公司2020-2022年的净利润是51.6、58.7、65.3亿元,对应PE为9/8/7X,给予“买入”评级。

图1:2019年实现收入433亿,同比+51%

图2:2019年归母净利润43.7亿,同比+116%

图3:盈利能力大幅提升

图4:期间费用率控制良好

图5:经营性净现金流创历史新高

图6:应收账款周转率明显提升

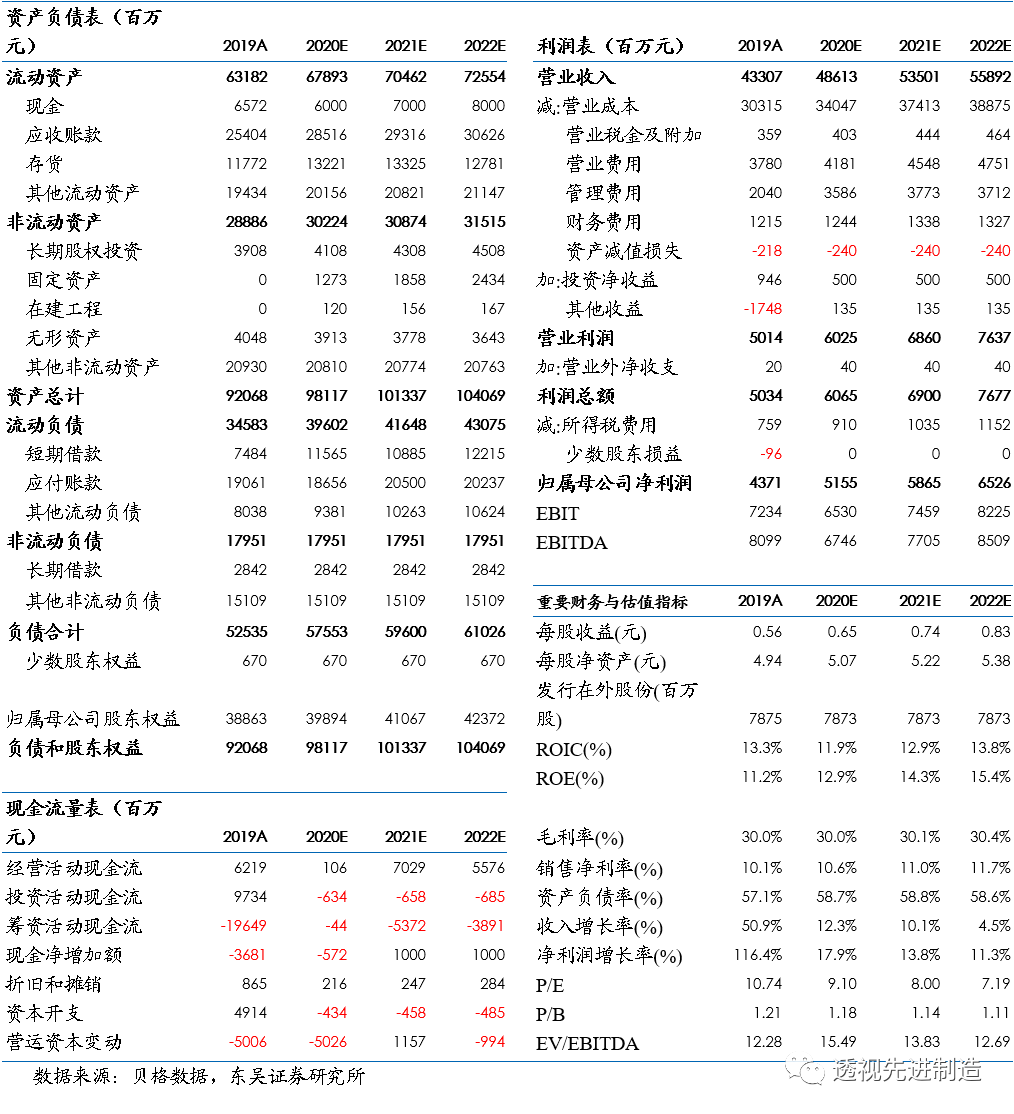

中联重科三大财务预测表