【锂电】CATL获宝马73亿欧元订单,全球电动化趋势加速,核心设备商将显著受益

CATL订单金额进一步扩大,并合作加快CATL德国建厂。

宝马从CATL采购的这部分订单是双方2018年年中签订的合约的延伸,金额扩大至73亿欧元,有效期延伸至2031年。另外,宝马还将加深与CATL在电池领域合作,包括支持德国CATL工厂建设及直接提供钴锂等原材料。

CATL德国产能规划仍存在供需缺口,预计设备订单将加速落地。

根据我们测算,本次采购电池组的价值量约对应CATL近60GWh电池需求;除宝马之外,CATL德国还计划供应大众、戴姆勒等龙头车企。根据CATL德国目前30GWh的规划,还存在大量缺口,我们判断CATL后续有望继续扩大产能规划,同时设备订单也将加速落地,先导智能作为CATL德国的主要设备供应商将显著受益。

宝马全面加速电动化进程,全球电动化趋势势不可挡,动力电池开启产能高速扩张周期。

根据东吴电新组测算,宝马2018年电动化率已近6%,20年底-21年各纯电车型将陆续上市,并规划2023年电动车占比25%,电动化进程全面加速。此外,2020年特斯拉Model 3将在中国实现国产化,以大众为代表的车企巨头电动化平台车型将密集推出。同时,全球动力电池开启产能高速扩张周期,CATL、BYD,松下、LG、三星、Northvolt共6家龙头电池厂预计到2022年将达到

610GWh,未来四年增幅将达4倍以上,CAGR52%,预计新增设备投资额约为1800亿元。

投资建议:

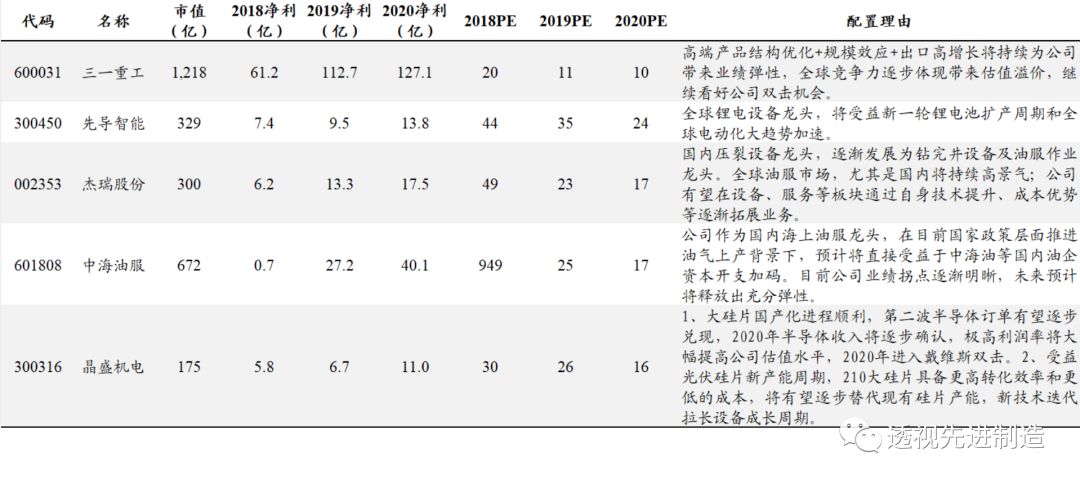

重点推荐全球领先的锂电设备龙头【先导智能】:我们预计2019-2020年净利润为9.5亿/13.8亿,对应PE为33/22倍,维持“买入”评级。建议关注:璞泰来;杭可科技。

【油服】高景气持续,持续建议超配!

设备市场持续供不应求。

据我们草根调研的情况,

国内市场方面

,【杰瑞股份】为代表的油服设备公司订单持续高增长,其中,钻完井设备订单维持供不应求的状态,排产至明年年中。且随着国内页岩气经济性的持续体现,叠加煤层气、致密气、包括常规气均有增产需求,预计设备的旺盛需求具有持续性。

海外市场方面

,中国公司产品竞争力逐渐增强,有望享有更高全球油服市场份额。

服务市场逐渐体现业绩弹性。

国内油田服务龙头【中海油服】2-3季度业绩持续超预期,前三季度盈利21.2亿元(年同期-2.8亿),其中Q3单季度盈利11.45亿元(去年同期1.0亿元),同比大幅提升。在目前日费率尚未恢复至较好水平的情况下,利用率的大幅回暖是公司业绩释放的主要原因,此外,随着自身技术水平的提升,高毛利业务占比的提升也为公司业绩贡献新的增量。

国内油服资本开支预计持续提升,推动油服相关公司持续业绩复苏。

受益于国内能源保供的政策,三桶油持续提升资本开支,而且由于国内油气自给率逐渐走低,预计资本开支仍需有较大幅度提升才能弥补过去几年低资本开支所导致的油气储量、产量增速的低迷。因此,在目前设备、服务公司已经出现业绩拐点的基础上,预计未来几年油公司资本开支的持续提升将推动油服公司业绩持续高增长。

投资建议:

持续推荐民营设备龙头【杰瑞股份】、海上油服龙头【中海油服】。此外关注【海油工程】、【石化机械】等,港股推荐【华油能源】等。

风险提示:经济增速低预期;下游行业需求低预期;行业竞争恶化。

【机械设备】CATL获宝马73亿欧元订单,全球电动化趋势加速,核心设备商将显著受益

【杰瑞股份】全球首套大功率涡轮压裂设备成功打入美国头部市场!

【中联重科】股权激励凝聚核心人才,业绩考核彰显发展信心

【工程机械行业】挖掘机展望:2020年有望开门红,坚定推荐三一重工

挖机核心零部件厂商Q4排产接近3月份旺季水平,我们预计同比增速在20%左右。考虑到主机厂一般在Q4开始为第二年备货,同时专项债额度在Q4提前下达将起到稳基建作用,我们判断2020年挖机销量有望迎来开门红,Q1在高基数下同比增速有望达10-20%,三一作为龙头,市场份额持续提升,销量增速有望达20%以上。

展望2020年全年,政策稳基建将托底工程机械,地产投资不悲观,环保排放标准的切换将加速设备更新,农村小挖替代人工需求依旧旺盛,我们预计行业景气度有望持续,叠加龙头的市占率提升以及全球化布局,三一业绩将继续增长。

投资建议

:我们预计三一2019-2021年净利润分别为113亿、127亿、137亿,对应 PE 分别为 10、9、8 倍。继续维持年初以来的观点,坚定看好中国最具全球竞争力的高端装备企业——三一重工,高端产品结构优化+规模效应+出口高增长将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。

【光伏设备】晶盛机电中标14亿元光伏大订单,光伏大硅片技术迭代将拉长设备需求周期

中标14亿元光伏大订单,业绩拐点加速

。截止2019年9月30日,公司未完成合同总计25.58亿元,其中未完成半导体设备合同5.4亿元(含税)。加上此次新接的14.25亿元,在手的光伏订单预计为40亿元,半导体订单为5.4亿元;在手订单总金额为45亿元以上,预计2020年业绩仍然会高速增长。

光

伏大硅片技术迭代将拉长设备需求周期

。2019年光伏硅片进入新产能周期,未来两年单晶渗透率将从目前50-60%提升至80-90%,同时中环最新推出12寸大硅片具备更高转化效率和更低成本受到下游电池客户认可,将是行业大趋势。新技术将拉长硅片设备需求周期,晶盛机电作为唯一的12寸设备提供商将大幅受益,预计未来三年光伏新增订单超过100亿元。

半导体业务进入收获期,大基金二期重点扶持设备和材料国产化,大硅片设备龙头有望受益

。中环8寸产线正式投产,12寸设备进场在即。中环领先大硅片项目拟投资30亿美元实现75万片/月8寸产能和60万片/月12寸产能。8寸产线已具备25万片的月产能,12寸具备2万片的月产能。8寸产线已投产1条,共规划3条产线。2019年6月以来,中环股份采购设备节奏明显加快,采购设备集中在清洗设备、研磨设备、检测设备。一期9月1 条 8 英寸线投产,12 英寸项目10月开始设备move in,2020 Q1投产,12寸招标有望逐步开启,作为核心设备商晶盛机电将大幅受益。我们判断随着12寸设备招标逐步开启,加上晶盛机电半导体设备的极高的盈利能力,预计未来会大幅提高公司的估值水平。

盈利预测与投资评级

:预计公司2019/2020年收入分别为26/51亿元,净利润分别为6.7/11.1亿,对应PE分别为28/17倍,维持“买入”评级。

风险提示

:光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期。

先导智能:三季报业绩基本符合预期,毛利率恢复至41%,看好海外看好订单落地。

先导10月28日晚间发布三季度业绩公告称:公司2019年Q1-Q3累计实现营业收入32.16亿元,同比增长19.31%;前三季度净利润6.35亿元,同比增长16.14%;扣非净利润为6.2亿元,同比14.71%。

2019年全年仍将保持较高增长,新接订单预计在60-70亿元。2019Q1-Q3收入增长19%,利润增长16%,收入和利润增速整体匹配。

其中Q3单季度收入增长13.5亿元,同比+8%,环比+33%。

我们判断公司的收入确认和业绩释放主要集中在下半年,全年业绩仍将保持较高增长。

预计2019年全年新接订单保守估计60-70亿元。先导作为全球绝对领先的设备龙头,与6家龙头电池厂均有密切合作,且随着 Northvolt+宁德时代德国后续扩产计划的落地,我们不排除继续上调订单预期的可能性。

毛利率大增恢复至正常水平,研发费用创历史新高。

公司Q1-Q3综合毛利率高达41.3%,同比大增4.2pct,格力智能制造订单以及内部抵消事项的影响消除后,公司盈利能力恢复至正常水平也接近于上市后的历史最高的水平。净利率19.8%,同比略降0.5pct,依旧是专用设备领域的高净利润率。主要系期间费用率合计达20.6%,同比+5.2pct,其中研发费用率高达11.1%,使得管理费用率(包含研发费用口径)同比+3.1pct(研发人员大幅增长导致管理费用率上升)。其中Q3单季度毛利率为38.8%,同比+3.7pct,环比-2.5pct。研发费用3.6亿,在收入中占比约11%,同比增长101%。先导作为专用设备龙头,研发费用作为未来发展潜力的前瞻指标非常有参考意义。除了几个传统业务之外,智能物流、汽车产线、燃料电池、3C、激光加工等几大新事业部也正在如火如荼地发展,我们看好公司未来的技术延展性。

现金流大幅提升,存货周转天数继续减少

。报告期内,公司经营性现金流净额为3.3亿,同比由负转正为+8.35亿元;其中Q3单季净额为1.5亿,环比Q2(2.4亿)减少了0.9亿,

销售商品、提供劳务收到的现金达12.0亿元,从2018年Q3以来均维持高位

。此外,公司的存货周转天数从上年同期的389天大幅缩短至346天,设备公司营业周期的缩短也是下游需求旺盛的直接验证。

电池行业进入新扩产周期由集中走向分化,设备行业将继续向龙头集中。

继CATL等电池龙头持续扩产之后,许多中小企业和新进入者也跟进大规模扩产。我们判断电池行业格局将由集中走向分化,加大扩产规模弹性,利好设备厂商。我们认为设备行业将继续向先导等龙头公司集中。先导作为全球锂电设备龙头,其高质的供应设备能力及丰富的工艺经验将使其继续扩大领先优势;且先导目前是少数能够供应整线的设备商,整线自制率达80%以上,现已获得不少整线订单并形成供应,后续将继续受益整线、一体化大趋势。全球电动化大浪潮加速,看好绑定龙头电池企业的设备公司,业绩成长性和持续性将大幅超预期。我们预计公司2019年、2020 年的净利润分别是9.5(下调8%)和13.8亿元(下调3%),EPS为1.08和1.57元,对应PE为35倍和24倍,维持“买入”评级。给予目标PE为42倍,对应目标价45元。

风险提示:新能源车销量低于预期,下游投资扩产情况低于预期。

三一重工:高基数下继续维持较高增长,坚定看好戴维斯双击。

公司2019Q1-Q3实现营收587亿,同比+43%;实现归母净利91.6亿元,同比+88%;扣非归母净利92.5亿,同比+77%。Q3单季实现营收153亿,同比+18%;实现归母净利24.1亿,同比+61.3%;扣非归母净利24.4亿,同比+39.6%。

Q3业绩继续维持较高增长,受益行业景气度持续+公司市占率提升。

今年以来,公司业绩在高基数下继续维持较高速增长,主要系国内基础设施建设、环境保护力度加强、设备更新需求增长、人工替代效应等因素推动工程机械销售增加,同时公司产品竞争力显著提升。Q3单季收入增速趋缓,主要系18年同期基数较高,并且行业处于销售淡季,7-9月行业挖机销量增速为16%,而三一增速达19%,增速领先行业,全年累计市占率从2018年的23.1%提升2.5pct至25.6%;起重机行业销量由于18年同期基数高,下半年以来增速明显放缓,我们预计三一增速略高于行业;混凝土机械由于环保政策执行力度大,行业更新换代速度正在加快,我们预计Q3泵车销量增速在30-40%,三一增速在40%以上,并且规模效应下混凝土机械的毛利率有望提升。

整体盈利能力大幅提升,研发费用明显增长加快数字化智能化升级。

受益于公司高水平的经营质量,公司盈利水平大幅提升,产品总体毛利率32.5%,较2018年同期增加1.4pct;净利率为15.6%,同比+3.7pct;加权ROE为24%,同比+6.6pct。其中Q2单季综合毛利率为33%,同比+2.9pct;净利率为15.8%,同比+4.2pct,规模效应明显。费用管控良好,三项费用率合计为12.5%,下降1.15pct。销售费用率6.9%,同比-1.4pct;管理费用率2.4%,同比-0.75pct;财务费用率-0.2%,同比-0.5pct;研发费用率3.5%,同比+1.5pct,主要系公司加大工程机械产品及关键零部件、数字化与智能化技术及应用的研发投入

。经营性净现金流维持高位,资产质量不断提升。

公司近年来严控经营风险卓有成效,回款良好,经营质量与经营效率显著提升。Q1-Q3经营性净现金流94亿元,同比+8.2%,随着公司销售的不断增长,现金流持续保持健康状态。应收账款周转天数从上年同期的127天降至104天,存货周转天数从上年同期的85天降至77天;截至Q3末,公司资产负债率为50.8%,近几个季度持续降低,财务结构非常稳健。

政策稳基建+环保趋严将拉长景气周期,龙头市占率提升+出口高增长将带来业绩弹性

。展望明年,专项债额度在四季度提前下达等举措将起到稳基建作用,环保排放标准的切换将加速工程机械设备的更新,我们预计行业景气度有望持续,叠加龙头的市占率提升以及全球化布局,三一业绩将继续增长。(1)挖机业务:预计明年行业挖机销量将维持0-10%的稳定增长,三一增速有望达10-20%。(2)基建托底+环保加速更新,起重机和混凝土机将继续维持较快增长。(3)海外收入快速增长,出口正在成为新亮点:根据我们中性假设,若明年出口销量继续增长35%,国内挖机销量与今年持平,那么整个行业销量增速在5%左右;三一挖机出口销量目前在行业中占比达31%,半年报披露大部分海外区域销售额均实现较快增长。我们继续维持年初以来的观点,坚定看好中国最具全球竞争力的高端装备企业:高端产品结构优化+规模效应+出口高增长将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。预计公司2019-2021年净利润分别为113亿、127亿、137亿,对应 PE 分别为 11、10、9 倍,给予“买入”评级。我们给予2019年目标估值14倍PE, 对应市值1574亿,目标价18.8元。

风险提示:下游基建房地产增速低于预期,设备更新换代速度不及预期,出口不及预期,行业竞争格局激烈导致盈利能力下滑。

晶盛机电:Q3业绩超预期,预计业绩拐点或到来。订单确认速度加快,预计业绩拐点或到来

。公司2019Q1-Q3实现营收20.1亿,同比+6.2%;归母净利4.7亿,同比+5.9%(业绩预告区间为0-10%);扣非归母净利4.5亿,同比+6.7%。其中Q3单季营收8.3亿,同比+28.4%;归母净利2.2亿,同比+37.4%;扣非归母净利2.2亿,同比+48.2%。截止2019年9月30日,公司未完成合同总计25.58亿元,其中未完成半导体设备合同5.4亿元(以上合同金额均含增值税)。我们按照中报的未完成合同金额和Q3单季的确认收入金额到推出Q3单季的新接订单数量是6.6亿元(27.29+新接订单数-8.3=25.58亿元)。由于公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定,按照目前的订单确认进度,我们判断接下来两个季度公司的业绩将继续反弹。

Q3单季毛利率继续回升,净利率达26.6%。

2019Q1-Q3综合毛利率38.23%,同比-1.45pct,其中Q3单季毛利率40.6%,环比+1.5pct,自Q2以来继续回升。Q1-Q3净利率为23.51%(同比-0.08pct),其中Q3单季净利率26.6%,环比增长6.2pct,单季度盈利能力达到2015年以来的最高水平。Q1-Q3期间费用率13%,同比-1.4pct,整体费用控制良好;其中销售费用率为1.2%,同比-0.7pct;管理费用率为5.1%,同比+0.6pct;财务费用率0.2%,同比-0.1pct;研发费用率为6.5%,同比-1.2pct,依旧维持较高水平。

单季经营性现金流持续大幅净流入,经营步入健康发展通道

。2019年Q1-Q3经营性现金流4.3亿,同比增长437%,其中Q3单季经营性现金流净额2.5亿,与Q2环比基本持平,连续两个季度呈现出经营性现金流大幅净流入;此外Q3单季销售商品、提供劳务收到的现金为8.2亿,创下历史新高。Q3末应收票据为15.3亿,环比Q2增加3.8亿;应收账款为11.2亿,环比Q2增加1.1亿。随着公司订单的逐步验收,应收票据与应收账款也略有增长,但现金流情况也在明显改善,说明公司的经营已步入健康发展通道。报告期末预收账款金额为9.85亿,环比上季度末增长2.25亿;存货期末金额为13.3亿,环比上季度末增长0.9亿。预收账款和存货维持在较高水平,与公司在手订单情况基本相符。

半导体业务进入收获期,光伏技术迭代拉长需求周期

。半导体材料和设备将是大基金二期支持重点,目前国内大硅片规划总投资超过 1500 亿元。晶盛机电已经合作或有望合作的大硅片公司包 括实力较强的中环、新昇、有研、合晶等大硅片厂,四家规划总投资额超过500亿元,晶盛机电做为大硅片设备绝对龙头将有望受益。此外,中环8寸产线正式投产,12寸设备进场在即,2019年6月以来采购设备节奏明显加快,采购规模也同时增加,作为核心设备商晶盛机电有望大幅受益。光伏业务方面,2019年光伏硅片进入新产能周期,未来两年单晶渗透率将从目前 50-60%提升至80-90%,同时中环最新推出12寸大硅片具备更高转化效率和更低成本受到下游电池客户认可,将是行业大趋势。新技术将拉长硅片设备需求周期,晶盛机电作为唯一的12寸设备提供商将大幅受益,预计未来三年光伏新增订单超过100亿元。预计公司 2019/2020 年收入分别为26/51亿元, 净利润分别为 6.7/11亿,对应PE分别为26/16倍,维持“买入”评级。

风险提示:光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期。

【半导体设备】绍兴集成电路创新综合体项目开建

绍兴集成电路创新综合体项日前举行开工仪式。绍兴集成电路创新综合体项目是绍兴集成电路产业园作为浙江省“万亩千亿”新产业平台的标志性项目和首发项目。综合体项目总投资50亿元,占地面积188亩,由三个地块组成,主要包括政府服务中心、国际产业招商中心、智慧展示中心等功能设施。综合体项目结合产业园区发展的最新趋势,通过集成电路产业导入建设成为融创业孵化、科技金融、公共服务、生活居住、生态休闲为一体的综合性现代服务区。

目前,综合体已招引落户惠诺电子材料(绍兴)有限责任公司等10余家知名企业,引进海外330人才、越州英才等集成电路专业人才超百名。

【工程机械】百台臂式高空作业平台批量交付,中联重科高机市场竞争力再攀升

中联重科高空作业机械公司与武汉梓隽实业有限公司百台臂式高空作业平台交付仪式在中联重科望城工业园隆重举行。此次臂式高空作业平台实现百台产品批量交付,体现中联重科高空作业机械产品强大的市场竞争力和品牌影响力。

【光伏设备】光伏21.58亿!财政部提前下发2020年可再生能源补贴

11月20日,财政部官方网站发布《财政部关于提前下达2020年可再生能源电价附加补助资金预算的通知》。

该《通知》明确,下达地方电网公司补助资金56.7542亿元;优先保障光伏扶贫、自然人分布式光伏、公共可再生能源独立电力系统等涉及民生的项目;其中,光伏补贴共计21.58亿元;光伏扶贫2603万元,户用光伏3390万元、光伏电站及工商业分布式20.98亿元。

【光伏设备】天合N型铸锭单晶i-TOPCon太阳电池效率创纪录为23.22%

2019年11月21日,天合光能股份有限公司宣布其光伏科学与技术国家重点实验室研发的高效N型多晶i-TOPCon太阳电池光电转换效率高达23.22%,创造了大面积多晶电池新的世界纪录。这是天合光能打破的第20项世界纪录。

【新能源汽车】CATL获宝马73亿欧元订单

宝马集团21日宣布,公司已从CATL和三星SDI订购超100亿欧元(约778亿人民币)的电池组,其中向CATL订购73亿欧元,三星SDI 29亿欧元。

【浙江鼎力】为全资子公司提供不超过10.5亿元的担保

香港万得通讯社报道,Wind风控日报数据显示,浙江鼎力11月22日晚间公告称,为全资子公司提供不超过10.5亿元的担保。

【迈为股份】近一年与通威系公司签署合同额达4.17亿元

香港万得通讯社报道,迈为股份11月18日晚间公告称,2018年11月17日至2019年11月16日期间,子公司苏州迈为自动化设备有限公司(迈为自动化)在连续十二个月内与通威股份有限公司控制的通威太阳能(成都)有限公司、通威太阳能(安徽)有限公司、通威太阳能(眉山)有限公司(通威系)签署了多份日常经营合同,合同累计金额41,725.48万元,占公司2018年度经审计主营业务收入的52.96%。

【中联重科】核心经营管理层持股计划

公司发布核心管理层持股计划(草案),拟将前期回购的3.9亿股、回购均价5.49元/股的所有股票均用于核心员工持股计划。本次持股计划总人数不超过1200人(董监高为16人),持股对应股份占公司2019年9月30日总股本的4.96%,持股定价2.75元/股,持股计划存续期为48个月、锁定期为12个月。

控股子公司中联重机计划在2020-2025年期间以自筹资金投资20.5亿元在芜湖市三山区建设智能农机产业化项目。

图1:10月挖掘机销量17027台,同比+11.5%

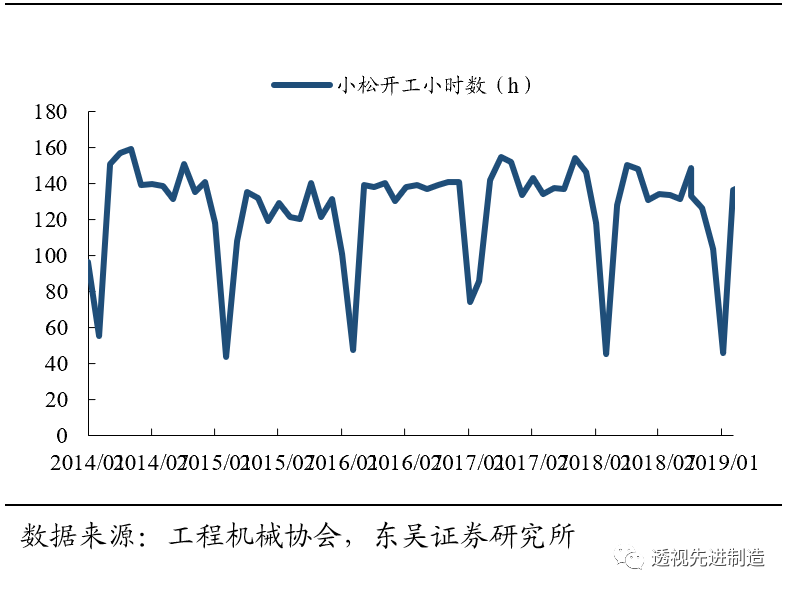

图2:8月小松挖机开工129.4h,同比-3.0%