前面两篇谈了基于产能变化的框架构建和要点,本文尝试着聊聊几个覆盖的典型行业的应用实践。这些行业的需求有快速增长的,也有平稳增长的,剧烈的价格和盈利波动来自于产能和格局变化。

1.光伏

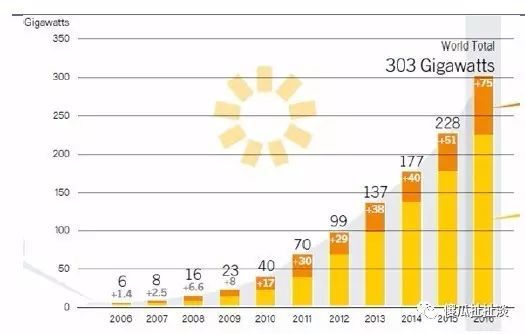

从德国退出光伏补贴政策以来,过往十年需求快速增长,除了2012年安装量出现轻微震荡。市场称之为新兴产业、战略产业、成长性行业等等都没有问题。

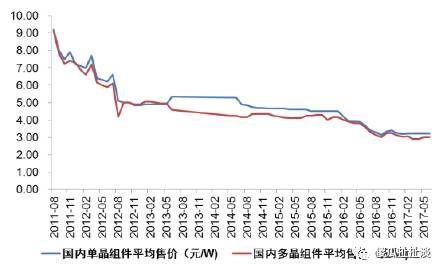

再来看看组件价格,2011年至今从9元下降到不足4元。从2007年40元左右计算,组件累计跌幅接近90%。

供需决定价格,如此快速的需求增长和如此剧烈的价格下降背后是速度更快的供给扩张。

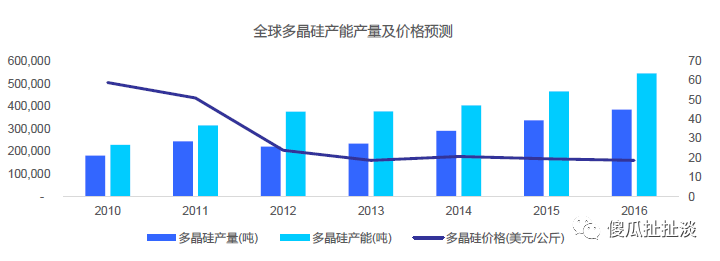

以上游多晶硅为例,2010年产能20多万吨产量10多万吨,到了2016年产量40多吨产能60多万吨,短短6年产量产能增长300%-400%,远超需求增速,结果价格暴跌。

需求

光伏的需求来自于补贴,补贴来自于政府购买,政府的购买能力和意愿决定光伏的需求。过往十年越来越多的国家推出光伏补贴,需求一直在增长。2011-2012年是唯一一次需求持平的年份,当时是欧债危机最严重的时刻,德国和意大利两个最大的光伏安装国大幅度砍掉光伏补贴。2008年-2009年全球金融危机也出现过短暂的需求波动。

经济在向好的阶段,光伏需求不必过于悲观。

如果脱离补贴进入平价阶段,需求变化因素更为复杂,确定的是可安装规模扩大,不确定的是年度安装强度是否上一个台阶。以德国为例,屋顶平价已有数年,年度安装量并没有飞速增长,背后原因还需要进一步分析。

供给

影响价格和企业盈利更重要的因素是供给。2009-2011年是光伏供给扩张最迅速的阶段,因为夸张的需求想象力和极高的ROE吸引各路企业杀入行业。以保利协鑫为例,2011年中报的年化ROE达到40%,当年净利润达到35亿。冷氢化工艺门槛高,复制不易,市场给予了接近30倍的高估值。公司顶峰市值达到1000多亿。当时一位老司机提问一个辅助能源材料商的市值超过最大的电力运营商华能国际的市值,这合理吗?我只好回答也许大家认为这是未来吧。没过多久背离迅速被修正,电力股之后一轮暴涨。

超高ROE吸引巨量供给陆续投放,即使在2011-2012年价格阴跌两年,由于产能建设的刚性,产能投放从未止步。一年之后保利协鑫就出现亏损。2012年底硅料价格趴在成本最低的保利协鑫的现金成本,市场开始恐慌光伏这个行业是否要消失。总有smart money在悄悄行动,价格跌到现金成本之后,3800的股价却止跌了,2013年初第一次提价就暴涨了一倍。

更有趣的是另外一家公司隆基股份,2012年首次调研的时候董事长坦言低估了多晶产能过剩和降价迅速,他们单晶降价反应太慢导致单晶市占率下滑不到20%。总裁面对生死存亡推出了未来5年降本路线图希望扭转单多晶的价差,包括金刚线切割和快速拉晶等工艺。有趣的是我做为卖方推荐这个逻辑和验证数据的时候,大部分人觉得隆基股份在吹牛逼,因为2013年公司还因为上市即亏损被证监会警告处分,一个失去信誉的公司值得关注吗?

4年过去了,隆基股份超越那个降本路线图用实力证明了自己,2017中报的年化净资产收益率24%,这是过往十年光伏制造业中游罕见的超高收益率(保利协鑫硅料是上游)。超高ROE同样推动自身和单晶行业的巨量产能释放和筹备。保利协鑫却跌破2012年行业最惨淡时候的1.12HK的股价,因为市场认为多晶将要完蛋,今年去保利协鑫调研,他们也在大规模推广金刚线,领导说生死存亡在即必须有所突破,一如当年隆基股份总裁相同言行突然浮现眼前,令人感叹周期之奇妙。

2.锂电池

2012年锂电池和光伏的场景是类似的,供给过剩价格暴跌。对比着两个领域看到一家正极公司当升科技,2013年向机构们推荐或许这个行业也会类似于光伏供给收缩需求释放,反对意见是正极这种毫无供给壁垒的行业还不如钢铁,遗憾的是并未出现供给收缩。2017年中报当升科技锂电池业务毛利率仅14%也只是几年前的水平,以此计算利润规模相当有限,股价大幅上涨同样来自于需求想象力推动的估值。

需求

锂电池同样来自于补贴,区别在于2011-2013年光伏被政府定义为产能过剩行业,银行等资金撤出光伏,经历一轮惨烈的去杠杆倒逼隆基股份保利协鑫加速降本提效。2009年一波有锂走遍天下的泡沫之后,电动车上升为国家战略再次刺激锂产业链想象力,然后有了特斯拉,然后有了大众奔驰宝马一夜之间不玩燃油车...锂这个气球一直在膨胀。

2015年一轮事后补贴的结果必然是骗补,2016年市场一致预期2017年100万辆电动车,实际情况是2017年至今远远不及预期,而且从弯道超车战略寄予厚望的乘用车变为A00级车。

供给

光伏的路线是比较明确的,晶硅电池的路线图可以预期到用户侧平网,薄膜电池在热闹了八年之后终于消失。新能源车路线则不然。当下新能源车的老大早已明确,丰田混动版本,但是汽车是对于一国工业有战略意义,中国希望大力布局电动车弯道超车。企业经营是商业行为,控制风险利益最大化,在锂电池没有证明绝对主流之前,所有车厂的布局必然是所有路线覆盖,锂电池和氢动力等等。就连锂电池内部的三元和磷酸铁锂至今也没有定论,现在又有固态电池一说,二级狗整天研究技术路线还不如去电池厂当工程师。

需求刺激必然引起供给扩张,电动车上中下游都不例外,供给刚性和壁垒一目了然。

下游的比亚迪开始考虑转向车型更小的电动车,前几年有观点认为电动车可以弯道超车,因为电动车结构简单一个电机电池加四个轮子,实际情况是特斯拉连个生产问题都折腾了三年。燃油车我们落后并不代表电动车必然成功,汽车工业是个极其复杂的体系,体系建设路途遥远。最近听说电动车也要技术换市场,只能泯然一笑。

中游的电池和正负极材料经过前几年大幅度扩产,今年的价格开始有压力,去年调研一家号称规模前三融资扩产冲第一的电池厂,询问未来降价降本路线,答曰小幅降价10%小幅降本10%因为这是一个需求增长的行业,果然是一批新韭菜。

现在还在飙升的是上游锂资源。逻辑简单清晰,哪怕中下游洪水滔天,资源品供给有限必然只有涨。是否如此值得细致讨论:1)锂矿是有限的,类似石油越挖成本越高,如果需求暴涨,脱离补贴的降本降价从何而来?2)光伏降本过程是一个降低单位耗硅量的过程,隆基股份的金刚线切割在过去五年将单位耗硅量降低了70%以上。几十万亿的车厂和中游制造不会没有类似工艺储备。3)眼前更重要的是补充供给,保利协鑫冷氢化赚钱到手软的时候,上海半导体厂废弃多年的金属硅都被人偷完了,行业最低效的供给都赚钱的时候,眼红杀人的心都有了。盐湖提锂这种高成本锂供给一直不赚钱,当锂涨到现在的位置,西北盐湖开始憧憬未来美好生活,边际打破指日可待。盐湖提锂何时大规模投产需要跟踪,但是不要怀疑中国加工业的强大投资和生产能力,更何况资本市场考察的是预期。这一轮也许最终受益的是格尔木的旅游业,呵呵。

3.煤炭

研究新能源这几年从来没觉得这是如何高大上的未来产业,倒是和成本导向的普通纺织业几分类似。拿着产能框架梳理一遍看看煤炭。

需求

煤炭被各种诟病,需求肯定是没有增长。即使偶尔季节性上升,也是下个季度下降的开始。有趣的是德国这个新能源占比超过50%的国家,煤炭消耗量没有明显下降,因为风光调峰需要煤电,单位新建的风光项目需要一定比例煤电配套。这是不是意味着以前认为的新能源平价成本预期不足?

供给

2010-2011年是中国超级周期的顶点,煤炭产能投放连续释放,价格最终趴在神华的成本线。美国最大的煤炭公司皮博迪破产,最终在2015-2016年出现了产能收缩。

2016年初最早涨价的不是中国的煤价而是澳煤,全球煤炭市场早已出清,中国供给侧改革姗姗来迟。强力政府的执行力令人惊叹,煤炭出清一把将前几年的欠账给还掉了,甚至在2016年底出现了缺煤的奇景。为何如此:

1)计算口径的修正。当煤价在600的时候新疆褐煤和陕西动力煤都是有效产能,当煤价跌到300的时候,褐煤早已被抛弃,只剩陕西动力煤盈利。去产能全国一刀切从300天降到276天,陕西动力煤承担了新疆那部分过剩量削减量,整体被超调了。

2)实际退出早已发生。价格暴跌那几年,中国的人工成本和安全环保要求大幅提升,中小煤企业早已在退出或者摇摇欲坠,2016年供给侧改革给予有意愿退出煤炭企业补贴的时候,中小煤企喜逢甘霖拿着钱逃之夭夭,所以本轮退出异常顺利。

到了2017年煤炭供给大幅优化龙头集中明显,大秦线的煤炭运力占到全国运力的七成以上,这表明环鄂尔多斯盆地的动力煤巨头们开始掌握全国动力煤的定价权。随着未来几年巨头们的自有铁路网延伸到全国,定价权将被进一步巩固,一轮产能周期完整演绎。

History always repeats himself. 百年前《房龙地理》对中国人的描述:对人生荣辱沉浮的达观态度,对生活穷通得失的实用哲学。正是这种哲学态度支撑着无数境遇悲惨的下层人民历尽重重磨难,而同样的磨难足可以使一个欧洲人或者美国人垮掉或者自杀了事。

正是这种勤奋乐观推动着中国产业的飞速发展,哪天电动车锂电池被列为过剩产业的时候,真正的行业巨头可能被倒逼进化生长。哪天煤炭企业认为煤价再也不可能下跌的时候,实质性投资风险酝酿。

需求难以被研究只能观察,供给可以被研究依赖框架,通篇拍脑袋外推需求的报告扔掉很多,难得有框架分析行业和公司差异的观点值得珍藏。投资最可悲的事情不是巴菲特买错了伯克希尔哈撒韦纺织厂,而是彼得林奇在Biorespense上输钱。