作者:梧桐大兄弟

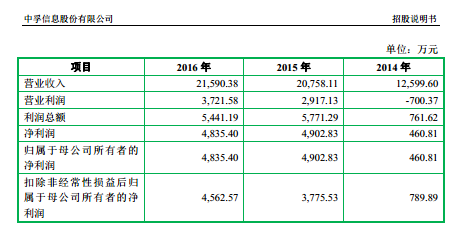

4月18日,中孚信息股份有限公司IPO过会,其公司合并利润表主要数据如下:

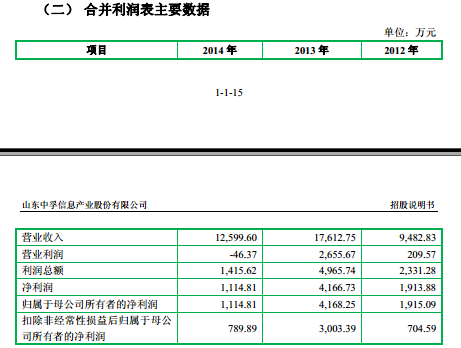

值得注意的是,中孚信息股份有限公司系于2015年4月申报,当时2014年恰为报告期最后一年。2015年招股说明书披露如下:

最后一年营业利润为负数,扣非后净利润不足1000万,大部分企业连申报都不敢奢望,而且大多数券商连项目都不接,但是中孚信息股份有限公司不仅申报了,而且IPO过会了。

发审会主要关注了如下问题:

1、根据申请文件披露,朱某委托刘某以20万元购买30万股发行人股份,其中127,586股被认定为索贿所得。山东省济南市历城区人民法院《刑事判决书》((2014)历城刑初字第314号)认定朱某犯受贿罪。请保荐代表人:(1)说明发行人及其实际控制人或高管是否构成违法或犯罪,分析法律后果并发表明确结论性意见;(2)说明2016年1月刘某将其代持有的部分股份清退给陈志江,而未按原股东向刘某转让股份的相对比例分别清退给魏东晓、陈志江、魏冬青三人的原因,魏东晓、陈志江、魏冬青三人相互之间是否存在股份代持的情况。

2、发行人报告期2014-2016年度经销收入分别为4,207.49万元、5,821.37万元和8,163.91万元,通过经销方式销售的产品主要为信息安全保密产品,最终客户主要为党政机关、军工企业、中央企业、科研院所等。请发行人代表:(1)进一步说明发行人在与经销商签订协议时,通常约定最终客户及经销金额逐年提高的原因;(2)以报告期各年度最大笔经销收入为例,说明经销商是直接转卖还是经过集成后出售,补充说明经销商获取最终客户订单的方式。请保荐代表人对发行人是否通过经销商变相向最终客户的相关人员支付佣金费用发表核查意见。

3、请发行人代表说明:报告期发行人是否存在使用盗版工具软件的情形、是否存在侵犯相关公司合法权益的情形,相关软件对发行人生产经营的作用、是否为发行人生产经营用的重要软件。请保荐代表人对上述事项发表核查意见。

更早之前,证监会首轮反馈问题即关注相关事项:

1、根据招股说明书披露,刘新红持有发行人1,362,773股,持股比例为2.23%。经核查,刘新红所持有的发行人股权为代持,实际所有人为朱永强。2014年12月30日,朱永强因犯罪被山东省济南市历城区人民法院判刑入狱。朱永强所持有的发行人1,362,773股股份中有579,570股被冻结,并依法予以没收,待处置后上缴国库;剩余股份共计783,203股,尚未确定后续处理方案。刘新红已出具声明,未来将配合有关部门处理其所代持的发行人股份。除上述股份存在不确定性外,发行人股权清晰,不存在权属争议或法律瑕疵。

请发行人详细说明朱永强和刘新红的个人信息及朱永强的罪名和审判情况,其犯罪行为是否与发行人相关,其入股原因、股权形成过程、资金来源及合法性,刘新红与朱永强的关系,刘新红代持的原因,朱永强与发行人及其关联方的关系;发行人历次增资和股权转让的原因、价格、定价依据及其公允性;整体变更为股份公司后新增自然人股东的入股原因,发行人每位自然人股东的背景信息,是否为公司员工,有无利益输送。请保荐机构和发行人律师对上述问题进行详细核查并发表明确意见,并就发行人其他股东入股资金来源及合法性,是否存在代持股份、信托持股情况,发行人股权是否存在纠纷或者潜在纠纷进行全面核查,并核查历次利润分配及股权转让、整体变更过程中相关个人所得税是否足额缴纳,说明核查过程并发表明确意见,并就发行人是否符合《首次公开发行股票并在创业板上市管理办法》(以下简称“《首发办法》”)第十五条中“发行人的股权清晰”的要求发表明确结论性意见。

......

28、据招股说明书披露,“

公司期间费用主要由销售费用和管理费用组成

,财务费用占比很低。报告期内,期间费用总额分别为5,609.48万元、7,056.02万元和8,194.48万元,占营业收入的比例分别为59.15%、40.06%和65.04%。”(1)请发行人结合报告期内销售费用、管理费用构成明细的变动以及主营业务的发展趋势,量化分析说明期间销售费用和管理费用变动的原因。(2)请发行人分析说明报告期内期间费用率是否与经营规模和收入变化匹配,与同行业可比公司相比是否存在较大差异,主要费用项目的变动是否符合实际业务的发生。(3)请发行人结合员工人数、平均工资和岗位构成,说明人工成本费用的划分依据,并分析说明人工成本变动的原因。(4)请发行人说明管理费用率与可比上市公司的比较情况。(5)请发行人说明利息费用的计算依据和准确性。(6)请保荐机构、申报会计师对上述事项进行核查并发表明确意见。

如果大家有留意,发审会询问的主要问题极可能是此前首次反馈意见里面的,尤其是首题。

此外,该项目仍有如下几个特殊问题:

8、根据律师工作报告,中孚信息有限设立时在工商登记的股东中,邵通仅为名义股东,并没有实际出资,亦从未行使过股东权利,也没有承担过股东义务,实际出资人及实际股东为魏东晓,故2004年9月股权转让实际为代持还原,魏东晓并未向邵通支付股权转让款。为明晰股权,避免潜在纠纷,

魏东晓于2013年9月22日提起确权之诉,济南高新技术产业开发区人民法院于2014年2月26日出具(2013)高商初字第278号《民事调解书》,确认魏东晓享有上述股权。

请发行人说明上述代持股份安排的产生原因,确权之诉的具体情况,上述《民事调解书》的主要内容,并请发行人提供上述《民事调解书》。请保荐机构和发行人律师对上述问题以及发行人是否存在股权纠纷或者潜在纠纷进行详细核查,说明核查过程并发表明确意见。

注:通过法院确权之诉确认代持事项非常罕见,如果不是由于特殊原因的话,则是处理方式有点“创新”。

17、根据申报材料所述,因公司财务人员疏忽,2012年礼品支出2.76万元和2013年礼品支出2.58万元未代扣代缴个人所得税,导致2012年度个人所得税少缴5,519.40元、2013年度个人所得税少缴5,162元。2014年7月,济南市地方税务局稽查局向公司下发了《税务处理决定书》和《税务行政处罚决定书》,公司按要求补扣补缴了上述个人所得税,并缴纳了5,340.70元罚款。保荐机构和发行人律师认为,公司因工作人员疏忽,未扣缴部分礼品支出个人所得税的行为,不属于重大违法违规行为,不构成发行人本次发行上市的障碍。

请保荐机构和发行人律师说明得出上述结论的依据。

25、据招股说明书披露,“2012年和2013年发行人的其他政府补助分别为1,484.82万元和1,386.67万元。”(1)请发行人分析说明报告期内政府补助、税收优惠等项目的确认依据、会计处理和具体发生情况,以及合计发生数对经营业绩的影响。(2)请发行人详细说明2010年信息安全专项—安全保密检查工具集产业化项目和2011年信息安全专项—基于国产密码芯片的加密存储系列产品产业化项目作为政府补助确认的合规性。(3)请保荐机构和申报会计师详细核查政府补助、税收优惠、资产处置损益等来源与合法性,说明会计处理的合规性,核查发行人报告期内经营成果对政府补助、税收优惠、资产处置损益等是否存在重大依赖并发表明确意见。

注:经查询更新之后的招股说明书,2014~2016年的政府补助也不少。