1、中报业绩预告表明电子行业景气度高,指引细分行业方向

中报业绩预增企业数量占比达到37.6%。截至7月30日,共有173家上市公司披露2017年中报业绩预告。其中,业绩预增的公司有65家,业绩略增的公司有48家,扭亏公司7家,业绩续盈16家。中报业绩预告净利润同比增长上限达到50%及以上的公司共有80家,占比为47.34%。

2、手机结构件:金属中框+玻璃外壳成趋势,金属结构件市场仍将增长

我们认为,5G时代和手机外观的重要性提升,金属外壳转变为价值量更高的“金属中框+非金属材料外壳”,特别是不锈钢中框因为硬度高、加工难度大将大幅提升价值量,新一代iPhone前后将搭载玻璃,引领玻璃等非金属材料外壳发展潮流。此外,新兴市场智能手机平均售价提升将带动塑胶机壳替换为金属机壳,金属结构件渗透率提升。因此金属结构件市场仍将持续成长。

3、摄像头模组:双摄加速渗透,全面屏驱动前置摄像头小型化,3D摄像头等兴起

我们认为,摄像头将向大光圈、高像素、多倍变焦方向发展,伴随ADAS普及可渗透至车载领域。双摄拍摄效果可比拟单反相机,大幅提升价值量,将加速渗透智能手机市场。全面屏时代来临,前置摄像头小型化是重要方向。3D摄像头、结构光等方案兴起,将扩大摄像头模组行业规模。

4、指纹识别模组:成本下降带来渗透率快速提升,全面屏引发指纹识别技术变革

我们认为,全面屏手机中,后置指纹识别将仅为过渡方案,长期看,in-display和under-display将成为发展趋势。2018年智能手机超声波方案将成为应用元年。

5、射频器件:天线数量和价值持续提升,音射频一体化、射频器件国产化将成趋势

我们认为,音射频一体化成为手机行业趋势,将提升价值量。联网节点数增多和5G技术将大幅提升终端对天线的需求,滤波器、PA等手机射频前端器件将随着国内射频企业研发实力壮大而逐步国产化。

6、PCB:产能持续转移,产品转向HDI、FPC、多层板等,汽车电子等成重要领域

我们认为,PCB产能将继续从国外转移到国内,国内PCB行业将向HDI、FPC、多层板、IC载板等方向升级,汽车电子等市场将成为企业重点拓展领域。

7、3C锂电池:伴随国产手机崛起而壮大,双电芯、快充等新技术提升价值量

我们认为,3C锂电池将伴随国产品牌手机厂商份额提升而持续成长,双电芯、快充、L型电芯等方案将提升电池价值量,锂电池在笔记本电脑里渗透率将提升。

我们聚焦上市公司的行业前景及战略布局情况,重点推荐8月份“电子行业七大个股”组合:1)

金属外观件及不锈钢中框

,长盈精密、科森科技;2)

玻璃外观件

,蓝思科技;3)

摄像头模组

、指纹模组、触控显示,欧菲光;4)

射频器件

,信维通信;5)

PCB行业

,景旺电子;6)

消费电子锂电池pack

,德赛电池

。

行业单季度营收和净利润增速趋势向好。截至2017年7月27日,根据申万一级行业分类和Wind数据,电子行业2017Q1实现总营收1736.51亿元,同比增长48.65%;毛利率为20.63%,同比增加1.37个百分点;净利率为5.93%,同比增加0.05个百分点;归属于母公司股东的净利润合计达到110.90亿元,同比增长59.31%。

中报业绩指引表明电子行业景气度高。2017Q1业绩高速增长企业比例高。截至2017年7月30日,电子行业204家上市公司中,2017Q1归母净利润实现同比增长的公司占比高达81.37%,其中,归母净利润增速超过50%的公司占比为39.70%,增速超过100%占比为25.98%。

中报业绩预增企业数量占比达到37.6%。截至7月30日,电子行业共有173家上市公司披露2017年中报业绩预告。其中,业绩预增的公司有65家,业绩略增的公司有48家,扭亏公司7家,业绩续盈16家,14家业绩预减,11家业绩亏损。中报业绩预告净利润同比增长上限达到50%及以上的公司共有80家,占比为47.34%。

8月是个股中报密集发布阶段,基于电子行业靓丽的中报业绩预期,我们筛选了智能手机外观件、摄像头模组、PCB、锂电池等细分行业以及相关标的。我们认为,下半年的电子板块行情将围绕相关领域进行纵深发展。

1、iPhone4带动了“金属中框+双面玻璃”的设计发展,iPhone5、6、7系列引领全金属后盖的设计潮流。CNC金属加工,价格与加工难度成正比,与加工时间成正比。随着5G时代的到来以及手机外观重要性的提升,价值量更大的“金属中框+非金属材料外壳”方案将逐步替换金属外壳方案,特别是不锈钢中框因为加工时间长,价值量更大。据媒体报道,苹果将在新一代iPhone手机中采用“金属中框+玻璃”方案,有望成为智能手机外观件的重要创新方向。

我们判断,未来智能手机对金属结构件的需求持续存在,增量主要来自金属中框和金属机壳渗透率提升。随着印度、东南亚等新兴市场手机产品升级,中国市场智能手机平均售价从1000元增长至2000元,金属机渗透率将持续提升,逐步取代塑胶机,智能手机金属外观件市场规模将持续增长。

金属结构件的供应商主要是台资企业和中资企业,中资企业包括科森科技、长盈精密等。中资企业在国产品牌手机厂商中占据主要份额。

IDC预测,2017年智能手机出货量将达到15.17亿部,同比增长3.0%,高于2016年的2.5%。根据智研咨询预测,2017年国内品牌手机金属壳渗透率将从2016年的36%上升至50%,同时全球智能手机金属机壳渗透率将上升至40%左右。由此推算,2017年金属外观件增长速度将超过智能手机出货量增长速度,行业增速将超过9%。

生产触摸屏所需的上游原材料如玻璃基板、ITO导电膜、光学胶等供应商主要分布在美国、日本等国家,触摸屏中游厂家主要集中在中国台湾和大陆地区。随着国外人力成本上升及国内触控显示产业链配套完善,触控显示模组将逐步转向大陆。

全球触摸屏生产厂商主要有欧菲光和宸鸿科技(TPK),均为行业领军企业,国内上市公司中涉足触摸屏产业的企业有莱宝高科、合力泰、超声电子、长信科技等。目前,大部分中小型触摸屏生产企业技术水平低端,设备重复投资建设,抗风险能力差,市场竞争力较小。触控显示一体化、OLED、高屏占比的全面屏将是未来触控显示屏幕的发展趋势。

根据市场咨询机构HIS iSuppli预测,全球触摸屏市场规模预计将于2017年达到26亿片,电容式触摸屏预计将占整体市场90%以上的市场份额,将主导整个触摸屏产业的发展。根据媒体报道,OLED版本的新一代iPhone手机将搭载OLED屏幕,且是全面屏,国产品牌手机厂商有望积极跟进,OLED加速渗透中小尺寸消费电子产品市场,市场渗透率将不断提升。据CNNIO统计,2016年全球AMOLED智能手机屏幕出货量约3.7亿片。

据美国咨询公司Gartner的数据,2015年国内智能手机指纹识别渗透率仅12%,2016年跨越式发展渗透率接近50%,全年出货量达5.04亿颗,预计2017年渗透率继续提高至85%,全年出货量达7.56亿颗,增速超50%。伴随国内品牌手机厂商的崛起和芯片设计产业的快速发展,中国指纹识别芯片厂商快速崛起。

指纹识别模组方面,除了为苹果公司提供产品的美国公司Authen Tek之外,全球主要的指纹识别是模组厂商为欧菲光和韩国的Crucial Tek,国内上市公司中涉足指纹识别模组产业的企业有丘钛、合力泰、硕贝德和信利等。

根据中国产业信息网,2016年国内智能手机市场上,配置指纹识别功能智能机出货量达到1.86亿台左右,渗透率在40%左右,其中85%以上的中高端智能机型已配置指纹识别功能。2017年后随着“千元机”为代表的中低端机型加速采用指纹识别,指纹识别模组行业未来仍将快速增长。

我们预计,2018年有望成为智能手机超声波指纹识别方案的应用元年。

微摄像头模组核心部件如光学镜头、音圈马达、CMOS感测器等主要生产厂家集中在日韩和中国台湾地区,模组封装环节主要分布在中国大陆和台湾及日韩等地区。近年来,部件生产和封装环节都有往中国大陆转移的趋势。

在微摄像头模组方面,韩国企业在微摄像头模组市场占据主要份额,代表企业为LG和三星电机,中国大陆和台湾企业市场份额逐步扩大,代表企业是欧菲光、舜宇光学、光宝和丘钛。

相比单摄,双摄像头可实现拍照虚化、光学广角、多倍变焦等功能,图像采集更准确、便捷。三星S8等高端机型搭载前置结构光方案,摄像头有望从3颗向4颗迈进。甚至像金立M2017手机有着6颗摄像头,在保持后置“双摄”的标配上,前置更达到了“四摄”。

2016年是智能手机的双摄元年,行业处于渗透率加速上升的拐点。根据TSR统计,2016年多款双摄像头手机发布,全年双摄像头手机出货量约为7550万部,渗透率5%左右,其中苹果手机出货量占一半以上,掀起双摄像头风潮,将带动更多手机品牌跟进。预计2017年双摄像头手机出货量约2.4亿部,全球渗透率增至15%,华为、VIVO等国产手机将成为主要推动力。根据智研咨询,全球双摄渗透率在2020年将超过60%,届时双摄像头市场规模将达750亿元。

汽车是摄像头的下一个重要应用领域。根据IHS,2016年全球车载摄像头出货量约为4019万颗,2020年将达8277万颗,CAGR为19.8%;根据智研咨询,2016年全球车载摄像头市场空间为91.7亿元,2020年将达170.5亿元。随着高级辅助驾驶功能普及后,每辆汽车的摄像头平均搭载数量将有望达到8~9颗,单颗摄像头价值量将大幅提升。

消费电子市场放缓,物联网节点数指数级上升。根据IDC数据,2017年全球智能机增长率将达到3%,高于2016年的2.5%,总出货量将达到15.17亿部。在PC方面,据Statista统计和预测,全球PC市场已趋于稳定,2016~2020年每年出货量将维持在5亿部左右,其中具备无线通信功能(WiFi、蓝牙等)的笔记本电脑和平板电脑的出货量维持在4亿部左右。据Gartner预测,2016年全球有64亿个物联网设备,同比2015年增长30%。预计到2020年,全球物联网设备将增加至250亿个。

通常,智能手机需要2G/3G/4G天线、Wifi天线、蓝牙天线、GPS天线、NFC天线和无线充电天线等;移动PC至少需要WiFi、蓝牙天线,部分平板电脑配置GPS天线;智能手表配有蓝牙天线和GPS天线;智能家居设备配有WiFi天线或者ZigBee天线。除消费电子以外,NB-IOT和工业物联网也对天线产生新需求。

根据美国射频器件巨头Triquent的预测,进入4G时代,单部手机射频器件价值从3G终端的3.75美金提升至7.5美金,支持全球漫游的终端设备ASP甚至达到了12.75美金。根据高通半导体的预测,移动终端的射频前端模块在2015~2020年间的复合增速在13%以上,到2020年市场规模将超过180亿美金。

随着5G时代的到来,天线频段会从低频到高频、从单体变成阵列有源,高频通信对射频器件将产生重要影响,阵列天线MIMO将可能达到64X8,手机天线数量将增长数倍,对天线和射频器件厂商来说,工艺难度和集成度提升,价值量相应提升。总体来看,从4G到5G,单机天线及射频前端器件的数量将有较大幅度地提升,将打开射频相关业务的增量市场。

PCB行业上游主要为原材料及半成品,包括铜箔、玻纤布、油墨等。PCB行业下游则主要为各种电子类产品。主要包括计算机、通信设备、消费电子、汽车电子、工控及医疗、军工航天等。消费电子中,个人电脑及相关产品目前整体出货量保持稳定,向高端化、轻薄化发展,手机市场则是PCB市场主要驱动力;通讯设备重,随着4G的普及和5G的到来,通信和网络设备市场容量巨大;汽车电子中,随着消费者对安全性、舒适性和娱乐性的需求不断增加,以及新能源汽车的占比提升,行业也将快速发展。

2008年中国PCB产值占全球份额31.18%,到2015年已经达到47.36%,增长16.18个百分点。其他国家和地区中,仅有除中国以外其他亚洲国家和地区份额保持相对稳定,日本、美洲和欧洲总市场份额均出现下滑。Prismark预计,从2016年至2021年,中国PCB产业仍将保持3.4%的年复合增长率,高于全球2.2%的年复合增长率。

从PCB行业结构上来看,我国PCB行业仍以单/双面板和多层板为主。2015年,世界多层PCB份额为37%,而中国地区为43.48%;世界单层PCB份额为10%,而中国地区为19.81%。整个行业产品结构以中低端为主。

从结构变化来看,产品逐渐向多层、高精密发展,多层板、FPC和HDI板市场规模正在不断扩大。多层板仍为市场主流产品,其生产规模不断扩大,工艺日渐成熟;HDI板受下游电子产品更新换代需求,正处于快速发展中。

下游应用行业上看,Prismark预测,2015~2020年,军事/航天、工业/医疗、汽车、消费电子、通讯设备、计算机领域PCB应用CAGR将分别为3.6%、4.2%、5.6%、3.5%、2.5%、0.2%。

2015年,全球电池市场规模640亿美元,其中锂电池市场规模已经达到235亿美元。据Avicenne Energy预计,到2025年全球电池市场规模超过1000亿美元,锂电池市场规模420亿美元,其中:3C锂电池市场规模120亿美元,电动车锂电池市场规模160亿美元。

国内市场,根据高工产研锂电研究所预测,未来市场对锂电池需求仍将保持持续增长态势,有望从2016年的55.88GWh增加到2020年的134.13GWh,复合增长率将达24.47%,5年累计需求量将达440.56GWh。到2020年,动力电池、储能电池、3C锂电池需求量将分别为96.68Wh、4.63Wh、32.82GWh。

消费电子设备中电池需求以手机和个人电脑为主。随着智能手机性能提升,对电池容量和续航要求越来越高。随着双摄和全面屏成为智能手机重要趋势,手机耗电量将不断上升,大容量、双电芯、快速充电将逐渐成为手机主流趋势,手机电池及电源管理模块附加值将不断提升。

笔记本电脑走向轻薄化,电池形式从18650圆柱电池向软包锂电池转变。2016年苹果新款MackbookPro的厚度只有15mm,整机厚度已经小于18650电池的18mm直径,因此在轻薄笔记本电脑产品中,软包锂电池成为主流选择。软包锂电池成本较高,因此在高端超薄笔记本中使用较多。

平板电脑体积轻薄,通常采用软包锂电池。据IDC的数据,全球平板电脑出货量将下降至1.95亿部,较2015年下降了5.9%。从2016年起,预计整体市场将恢复正增长,主要由二合一平板电脑的出货增长所驱动。这种混合型平板电脑产品出货量预计将从2015年的1660万部增长到2020年的6380万部。

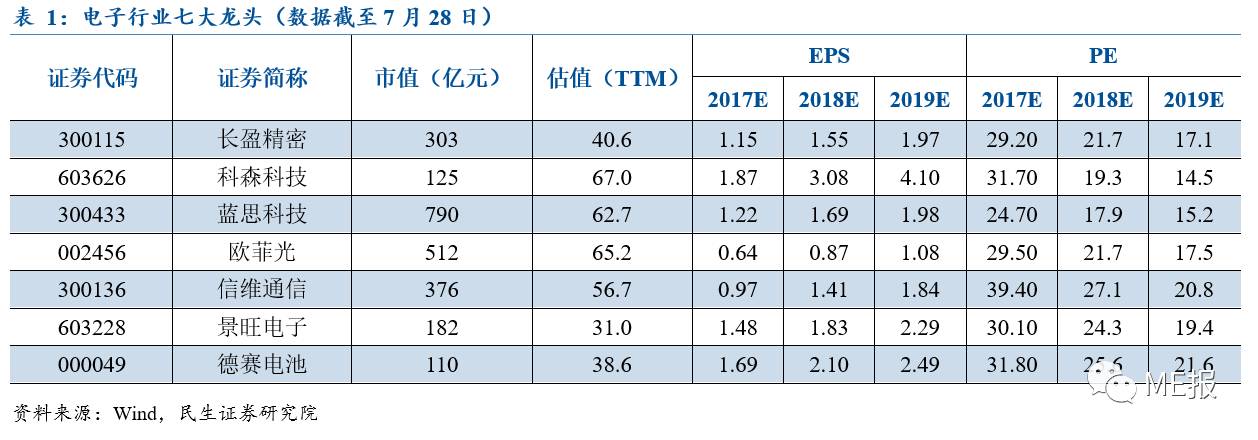

我们聚焦上市公司所处行业未来发展前景及战略布局情况,重点推荐电子行业细分领域七大优质标的:

1、推荐逻辑

公司是国内金属外观件(CNC金属机壳)行业的龙头企业。

1)受益于OPPO、VIVO、华为等国内手机品牌的崛起,公司的金属外观件业务取得了长足的发展。公司顺利切入三星、LG等国际客户的金属外观件产业链,将成为2017年业务增长的一大亮点。

2)公司通过控股广东方振,切入高端防水结构件领域,已进入苹果产业链。苹果十周年重点打造的新一代iPhone防水防尘等级相比iPhone7大幅提升,防水结构件将成为2017年一大亮点。广东方振还有望进入特斯拉的防水业务。

3)公司以股权收购和增资的方式取得苏州科伦特30%股权,完成公司在新能源汽车产业中关键领域的布局,并有望实现控股。科伦特Busbar软连接已经为特斯拉提供十多个料号,Model 3与Model Y均是独家供应。

4)面向5G应用,布局非金属材料外观件业务。公司联合三环集团加快陶瓷外观件产业化进程,双方将投资87亿用于生产智能终端和智能穿戴产品的陶瓷外观件及模组。

5)近期,公司联合安川电机合作生产近万台六轴工业小型机器人,工业机器人将成为公司的战略发展方向。

2、估值与盈利预测

截至7月28日,预计2017~2019年的EPS分别是1.15、1.55和1.97元,对应的估值是29.2倍、21.7倍、17.1倍。

1

、推荐逻辑

公司是

国内金属结构件行业的优质企业

,布局3C、医疗、光伏等领域,受益智能手机不锈钢中框发展趋势及大客户产品迎来换机潮。

1)客户基本都是国外顶级科技企业。公司产品涉及手机及平板电脑结构件、医疗手术器械结构件、光伏产品结构件等精密金属结构件。消费电子领域,公司拥有捷普集团、富士康、鸿海等客户,产品应用于苹果、索尼、联想等客户的终端产品;在医疗领域,拥有柯惠集团等客户;在新能源领域的客户有SolarCity、IronRidge等。

2)受益大客户推出重磅产品,换机潮带来新一轮成长。2013~2015年,终端客户苹果公司贡献的销售额占公司营收的比重分别为52.09%、61.17%、84.18%。2017年下半年苹果公司推出的新一代iPhone将有较大的升级,叠加每隔两年的换机潮,预计销量会有较大增长。

3)布局医疗、光伏等领域打开长线空间。公司给柯惠集团等医疗客户供应精密制造金属件,比如微创手术刀片、刀杆、止血钳等。光伏领域,公司与特斯拉子公司solarcity建立了良好合作关系。

2、估值与盈利预测

截至7月28日,预计2017~2019年的EPS分别是1.87、3.08和4.10元,对应的估值是31.7倍、19.3倍、14.5倍。

1、推荐逻辑

公司是

全球消费电子领域玻璃加工行业的领先企业

,具有产能和规模优势,布局陶瓷外观件等领域,受益大客户重磅产品搭载玻璃外观件。

1)随着5G和无线充电到来,金属中框+玻璃方案将加速渗透智能手机市场。公司作为全球主要的消费电子盖板玻璃供应商,产能充裕、订单充足,业绩将进入大幅释放阶段。

2)受益大客户重磅产品搭载2.5D玻璃,玻璃加工业务进入新一轮成长期。公司拥有产能和规模优势,对上游议价能力强,将伴随大客户成长。

3)布局陶瓷外观件全产业链,打开长线空间。公司积极布局3D玻璃和陶瓷外观件,3D玻璃产能持续扩张,陶瓷外观件掌握全产业链核心技术,受益智能手机行业向“金属中框+非金属材料外壳”发展。

2、估值与盈利预测

截至7月28日,预计2017~2019年的EPS分别是1.22、1.69和1.98元,对应的估值是24.7倍、17.9倍、15.2倍。

1、推荐逻辑

公司具备成本控制及市场开拓核心竞争优势。触控显示模组年产值超过110亿元,位居全球第一;指纹识别模组年产值超过70亿元,位居全球第二;摄像头模组年产值超过80亿元,位列全球前五。

1)触控显示模组方面,公司与TPK互持股份及合作成立合资公司。此次合作属于触控显示模组行业龙头的强强联合。

2)摄像头模组方面,公司收购索尼华南电子,进入苹果公司供应链(索尼在摄像头领域是全球领先的高端厂商);原有摄像头模组业务产品结构优化,高端占比持续提升,双摄像头模组批量出货。华为、小米、乐视、金立都已采用欧菲光的双摄模组。