从2016年下半年开始,内存、闪存的缺货涨价势头开始上扬,2017年这一局面将继续扩散蔓延,而且一整年都未必会有改观。

内存涨价

内存涨价,其实并不是什么新鲜事,因为这几年时间,内存市场好像在玩捉迷藏,涨跌规律不定。可以"白菜价"到让人怀疑会不会买到假内存?可以高价到让人觉得这是不是内存厂商恶意抄高价格,像炒房一样。

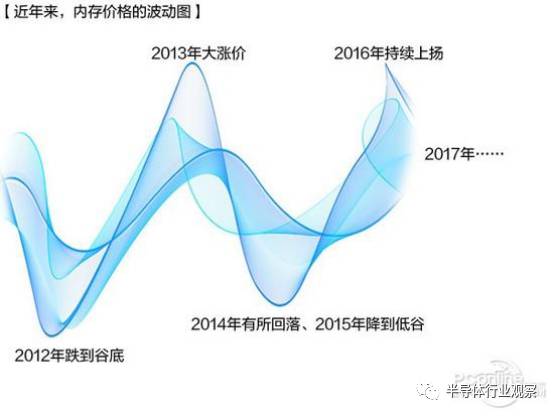

如果认真去翻翻这几年内存市场行情,你会发现一条波浪线循环着:2012年前后大白菜价、2013年大涨价、2014年有所回落、2015年降到低谷、2016年持续上扬,2017年……。2017年,仅仅用了不到1个月时间,内存整体价格就上涨幅度超18%,涨价之凶猛多年未见了。

供不应求是主因

智能手机、电视、PC 全面喊涨,矛头指向了内存、面板等零组件的涨价,甚至连制造芯片的硅晶圆都涨。

以内存而言,在多年前价格血战之下,DRAM 早已形成三强鼎立的寡占市场,三星、SK 海力士与美光之间严控产量,以维持一定的利润。但从 2016 年下半开始,全球智能手机出货成长、内存搭载量不断攀升,需求面看涨,供给面产能却没有太大的增加,三大厂在去年积极转进 20/21 纳米、今年转进 18 纳米工艺,良率还未能即时提升的情况下,供不应求价格自然看俏。

据调研机构集邦咨询半导体研究中心 DRAMeXchange 最新报告,研究协理吴雅婷即指出,2016 年第四季传统销售旺季 iPhone 及中国智能手机品牌热度不减,整体移动内存需求强劲,标准型内存在产能的排挤效应下,持续面临严重的供不应求,2016 年第四季合约价已上涨逾 30%。其更进一步预估,内存搭载量不断提升,且原厂扩张产能最快要在 2017 下半年才浮现,都延续 DRAM 供不应求的态势,2017 年第一季标准型内存合约价涨幅更逼近 40%。

NAND Flash 同样面临智能手机出货、eMMC/eMCP 平均搭载容量提升,还有 SSD 稳健成长影响需求端走扬,但供给面一样面临工艺转换的尴尬期,各家厂商积极转进 3D NAND Flash,原先 2D NAND Flash 产能下降,但新工艺良率还尚未提升下,同样出现需求大于供给的情况。DRAMeXchange 指出,2016 年第四季 NAND Flash 缺货情况达到全年最高峰,各产品别价格续创年度新高,而缺货态势还会持续到 2017 年的第一季。

供需缺口今年难解决

业界估计,目前有钱也不一定买得到的NAND Flash部分规格产品,供需缺口最少到年底,而且如果下半年苹果iPhone 8卖得太好,相关缺口将会更为扩大,价格也易涨难跌。

业者指出,可预期NAND Flash今年的供需都会非常吃紧。 现在TLC产品呈现大缺货状态,2D的TLC在原厂逐渐转进3D NAND之后,供给量持续变少,而且大概都供货给苹果,至于3D TLC NAND,目前有48层堆栈产品,但正在转进64层堆栈的过程中。

同时,业界认为,3D TLC NAND新产品供给量从第2、3季起会逐渐增加,不过变量是苹果iPhone 8即将推出,届时如果销售量超乎预期,对于NAND Flash的消耗量会很大,市场供需吃紧的情况就很难改善。

目前业界大多分析NAND Flash缺货情况最少延续到今年底,甚至有可能会缺到明年第1季。 至于价格方面,可能今年都会维持在高档,不会有回跌的迹象。

至于在DRAM方面,虽然供需缺口不若NAND Flash来得大,业界表示,第2季应当会延续第1季的价格上涨态势。 业者认为,DRAM市况供需稍有吃紧,缺口约2%至3%,主要是因为DRAM三巨头今年都以提高新制程产出为主,并未大幅扩增产能。

而在需求端,各类DRAM的库存都处于低水位,手机与服务器的搭载量都持续增加,中高端智能机的主存储器容量约为4GB至6GB,旗舰机则上看8GB,持续推动DRAM需求成长。

同时,服务器市场需求仍维持强劲,高端笔记本新机的内存标准配备从8GB起跳。 另外,4K电视渗透率提高、机顶盒、网络相机、智能表、车工规应用需求也热络,都推升DRAM搭载量。