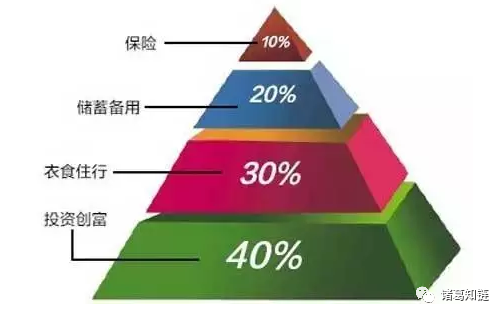

4321定律,即家庭收入分配法。

将40%的收入用于房产或股票、基金等方面的投资;

30%用于家庭生活开支;

20%用于银行存款以备应急之需;

最后10%用于保险。

假如家庭月入2万,那每个月就要用8000元用于投资,6000元用于家庭生活开支,4000元存入银行,2000元用于保险。

当然,4321定律并不是对每个人都适用。对于很多月入2万的家庭来说,如果算上房租,每月6000元的家庭生活开支肯定就有点不太现实。如果再加上孩子的开销,那肯定就完全入不敷出。

另外,如果家庭收入很高,年入百万的情况下,要把20%的收入,也就是20万存到银行,这样的比例也太高了,20万躺在银行里,其实按照现在的通货膨胀来看,每年都在贬值,是非常不划算的。

所以,收入高的家庭其实只要存入10%就可以,剩下的可以用于其他的投资。

比如,刚毕业或者工作几年的小白领,这个时候是投资自己的最佳时机,舍得投资才有收获,那么上培训班、充电、交际人脉、人情往来等的费用就比较高,这个时候如果还按照4321定律肯定就有点不太适合了。

所以,4321定律要根据每个人的实际情况,如风险承受能力、理财目标或投资方案等酌情增减。

毕竟没有适合所有人的理财原则,只有适合自己的理财原则,才是最好的。