导语:

2017年11月17日,中国人民银行、银监会、证监会、保监会、外汇局就《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)向社会征求意见,

此次征求意见稿较2月份内审稿新增了管理人十大勤勉尽责义务、智能投顾、产品分类标准及金融机构及管理人员资质要求;完善和强化了多层嵌套、信息披露及合格投资者规定。

本文逐条解析重点内容。

(本微信公众号所发布文章仅限于内部学术探讨,其观点既不能保证正确,也无法构成权威,仅代表作者个人立场,与任何机构无关。)

概括来讲,《指导意见》主要涉及如下内容:

私募基金和资产证券化不适用;

产品类型分为二大类和四小类;

公私募固收权益衍生品和混合;

产品类型须明示期间不得变更;

统一规范合格投资者准入要求;

按照产品类型匹配投资者准入;

新增金融机构及从业人员要求;

新增管理人十大勤勉尽责义务;

强化信息披露和第三方托管人;

新增打破刚性兑付的监管要求;

强化消除多层嵌套和通道业务;

新增智能投顾与统一监管规制。

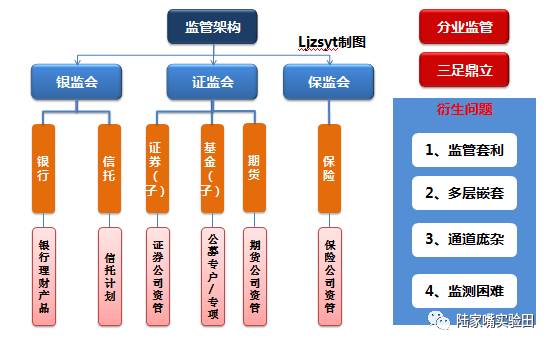

目前金融监管框架主要呈现“分业监管”,衍生了监管套利、多层嵌套、杠杆不清、投机频繁等问题。

《指导意见》意在统一监管标准,消除套利,脱虚向实,服务实体经济。

《指导意见》共29条,较内审稿减少一条,主要针对以下问题提出规范要求。

第二条主要规范资产管理业务定义

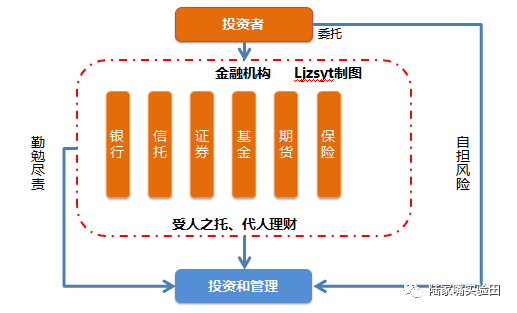

资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。金融机构为委托人利益履行勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益。

资产管理业务是金融机构的

表外业务

,金融机构开展资产管理业务时不得承诺保本保收益。

出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得开展表内资产管理业务。

【小编解读】

《指导意见》较2月份内审稿主要区分了金融机构与非金融机构,因“私募基金管理人”自身性质,不符合金融机构特征,故此次《指导意见》征求意见稿未将“私募基金管理人”纳入规范范围。

资管业务的本质是“受人之托、代人理财”,其基本模式如下图:

再次重申资管业务为“表外业务”,不得保本保收益,《指导意见》因其立足于统一监管规则,此处需关注券商资管存量的大集合产品,如果届时整改未完成,是否纳入“表内业务”。

第三条规范了资产管理产品

资产管理产品包括但不限于

银行非保本理财产品

,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品等。

依据金融监督管理部门颁布规则开展的资产证券化业务,不适用本意见。

【小编解读】

其中,较内审稿,适用产品范围中明确了资产证券化业务不适用《指导意见》。

银行理财产品因其属性分为表内理财和表外理财,其中表内理财包括保证收益型理财产品和保本浮动收益型理财产品,此处《指导意见》仅规范表外理财业务——非保本理财产品。

第四条规定了产品分类

资产管理产品按照募集方式的不同,分为公募产品和私募产品。公募产品面向不特定社会公众公开发行。公开发行的认定标准依照《中华人民共和国证券法》执行。私募产品面向合格投资者通过非公开方式发行。

资产管理产品

按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。

固定收益类产品投资于债权类资产的比例不低于80%,权益类产品投资于股票、未上市股权等权益类资产的比例不低于80%,商品及金融衍生品类产品投资于商品及金融衍生品的比例不低于80%,混合类产品投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类产品标准。