来源:苏宁财富资讯(ID:SuningWealthInsights)获授权转载 作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

近期,大多数投资者可能忽略了这样一条信息:英国女首相特蕾莎·梅11月28日正式批准了进一步下调企业所得税的政策,并承诺英国企业所得税将降到G20国家中最低水平。

笔者认为,英国之所以提前实施降税政策,其源头是特朗普将实施大幅的减税措施。

相比退出TPP、扩大基础设施投资等举措,减税政策对美国和全球经济的影响将更为深远。

美国的企业部门重税负在全球范围较为少见

特朗普提出的针对企业的减税政策包括两方面:

一是将最高联邦企业税率由现行的35%降至15%;二是对企业汇回国内利润征收10%的一次性优惠税率。特朗普之所以实行如此规模巨大的减税政策,根源在于美国企业部门的重税负,在全球范围内较为少见。

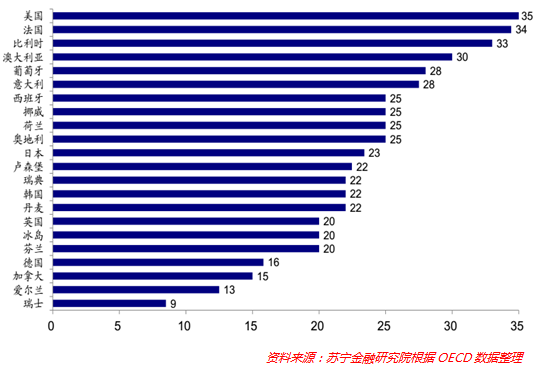

一方面,美国企业所得税名义税率高企。

当前美国的企业所得税名义税率为35%,在美国的主要竞争对手OECD(经济合作与发展组织)国家中处于最高水平(参见下图),加上各州税率后,企业实际承担的税负水平可能更高,这造成美国大量企业将总部设在税率较低的其他国家和地区。因此,一旦企业所得税降至15%,美国企业将会更倾向于在美国本土进行生产,从而促进美国国内就业和投资。

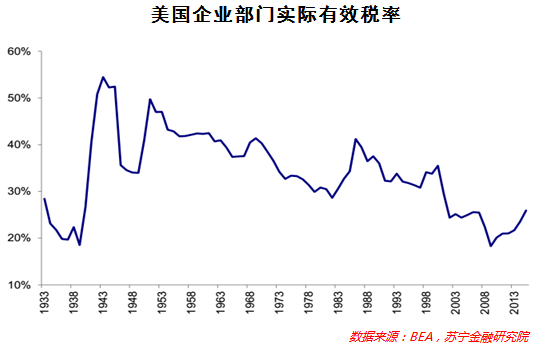

另一方面,近年来美国企业部门的实际有效税率逆势上扬。

从实际有效税率来看,根据美国商务部经济分析局(BEA)统计,2015 年美国企业部门整体税前利润为 2.14 万亿美元,所得税税收为5540亿美元,对应的实际有效税率为25.65%(参见下图)。值得注意的是,自2008年金融危机爆发以来,美国联邦政府债务急剧攀升,但美国企业部门的实际有效税率并没有因此而下降。

颇具讽刺意味的是,美国企业部门所得税税率下降幅度最大的时期,是小布什执政的2000-2008年

,企业所得税实际税率从近39%降至20%,接近腰斩。相反,奥巴马上任以来虽然也实行了大规模的扩张性财政政策,但美国本土企业从中获益不多,大量的公共资金都投向了濒临坍塌的金融体系和与日俱增的社会支出。

高税负是影响全球竞争力和营商环境的主因

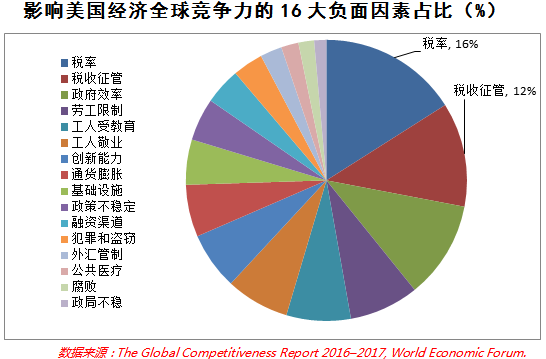

大量的研究和跨国企业高层都认为,尽管美国经济的全球竞争力和营商环境处于全球领先地位,但是美国的企业部门高税负,始终为美国和全球企业所诟病,高税负和复杂的纳税程序已经成为影响美国经济全球竞争力和营商环境的主要负面因素。

首先,看美国经济的全球竞争力。

根据世界经济论坛发布的《2016年全球经济竞争力报告》,美国经济的全球竞争力仅次于瑞士和新加坡,在全球138个经济体中位列第三位。

美国的市场规模、创新能力、金融市场、劳动力市场效率、高等教育等指标均处于世界领先地位。

然而,值得注意的是,在对跨国公司CEO的书面调查之后,该报告认为影响美国经济竞争力最主要的两个因素是美国的高税负和复杂的纳税程序,这两个指标在16个指标的负面影响系数中占比高达28%(参见下图)。由此可见,税收问题已成为影响美国经济竞争力最主要的拖累因素。

其次,看当前美国的营商环境。

根据世界银行发布的《2017年营商环境报告》,美国在全球190个国家中排名和得分为:第9位和82.45分,在G20成员国中仅次于韩国和英国,中国排名为第78位(参见下图)。该《报告》评价营商环境包括十个维度:企业设立程序、施工许可办理、电力获得、产权登记保护、融资环境、中小股东保护、税收负担、跨境贸易限制、合同执行、破产程序,其中美国在融资环境、合同执行和破产程序这三个维度位居前列,在税收负担这个维度却位居第36位。

由此可见,高税负同样是美国营商环境改善的主要拖累因素之一。