那么,IL&FS究竟是何方神圣?其影响力究竟为何如此之大?

1987年,为了更好地为印度的基建项目融资,由印度中央银行(Central Bank of India,注

意,虽然该银行名字里带“中央”,但实际上是一

家国有的老牌商业银行。印度真正的“中央银行”名为“印度储备银行”,英文为Reserve Bank of India,RBI)、住房开发金融公司(Housing Development Finance Corporation)与印度单位信托(Unit Trust of India)三家金融机构牵头,IL&FS作为一家“基建发展与金融企业”应运而生。

过去30年来,

IL&FS为印度基建提供的融资达1.8万亿卢比

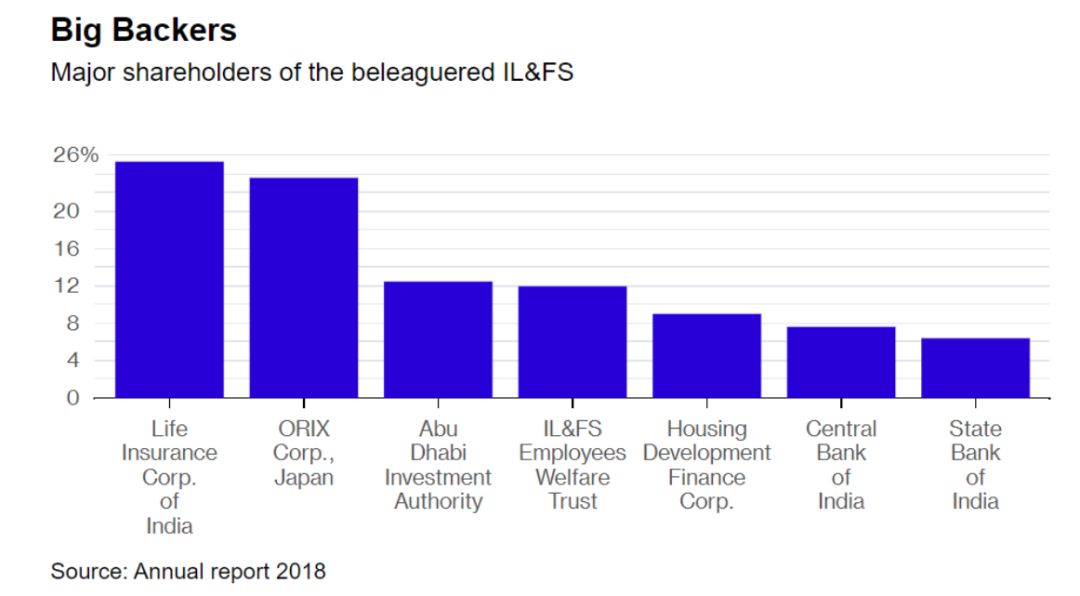

(约合250亿美元),其代表性项目包括切纳尼-纳什里隧道(全长9公里,为印度最长隧道)。除此之外,IL&FS还是印度PPP项目的领军者,其参与建设了将近13100公里的公路。同时,IL&FS的股东也是财大气粗,如下图所示,IL&FS的大股东包括印度最大的保险公司——人寿保险公司(Life Insurance Corp.)、印度国家银行(State Bank of India,总部在孟买的印度最大的银行,最大股东为印度政府,而该银行同样也是IL&FS最大的债权人)以及日本欧力士集团(Japan's Orix Corp.)等等。此外,IL&FS还有169个子公司(subsidiaries)、附属公司(associates)与合资公司(joint ventures)。

概言之,IL&FS不仅体量巨大,而且盘根错节,这使得监管者与评级机构对其的监管或信用评级往往显得十分困难。

那么,既然IL&FS的背景如此深厚,它怎么又会出现债务违约问题呢?

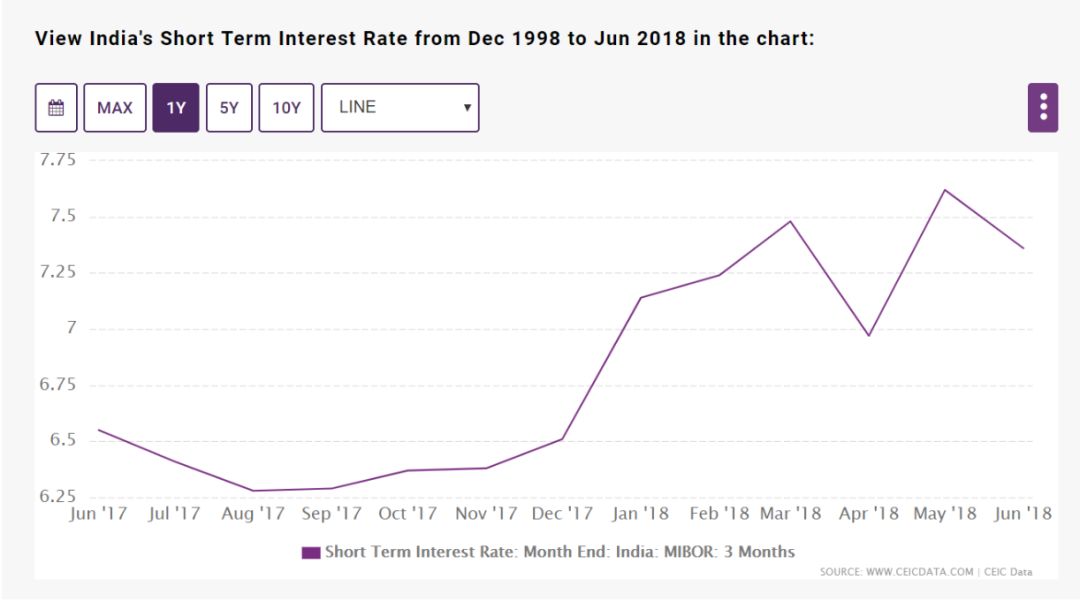

首先,大鱼吃小鱼(然后大鱼再被更大的鱼吃掉),虽然IL&FS在印度国内或许都能横着走,但在一个归根结底仍然是美元本位的国际金融体系中,一旦美联储开始收紧货币政策继而使全球金融环境转向紧缩,那么任IL&FS再怎么背景雄厚,也只能望洋兴叹。根据CEIC绘制的下表可见,

2017年底至2018年以来,印度的短期利率不断攀升,这对负债端借款占大头的IL&FS而言,无疑是重大的打击。

另一方面,如前所述,IL&FS的投资对象主要是基建,既是基建,大都涉及土地征收问题,可问题在于,由于种种原因,

涉事各方往往在土地征收上拉扯良久(关于印度的土地问题,我们以后会另起文详述),从而在无形间耗费了大量时间与机会成本,继而使IL&FS更难按期兑付其债务。

据估计,IL&FS有900亿卢比因为这种原因被锁死而无法偿还给政府。此外,祸不单行的是,

IL&FS的核心人物Ravi Parthasarathy更是在今年7月因身体原因退出,

这使IL&FS的处境雪上加霜。

以上三点原因结合,共同导致像IL&FS这样的印度巨人都开始面临债务违约问题。

那么,IL&FS的债务违约又会带来哪些影响?

从微观视角看,由于一部分违约债务为商业票据或短期无担保债务,而商业票据又是货币市场共同基金的主要投资对象,所以印度的货币市场共同基金可能面临挤兑风险。此外,银行、养老金与保险公司也难以置身事外。

最要命的是,正如2008年雷曼危机后各金融机构因为开始相互怀疑其对手方持有抵押贷款证券等“有毒资产”而开始纷纷撤资从而进一步加重了危机一样,像IL&FS这样在印度具有相当高地位的金融公司之违约,很可能会让各金融机构互相猜疑其对手方是否持有IL&FS的债权,从而让IL&FS一家的流动性危机发酵成系统性危机。

从宏观视角看,一方面,IL&FS的债务违约或令印度的信贷环境进一步收紧,

利率进一步提高,因此对印度总理莫迪的基建工程提出挑战

(莫迪计划于本财年修建20000公里国家高速公路,并在28个城市修建疏导交通用的环状公路)。另一方面,CNBC指出,面对“跌跌不休”的卢比,

印度储备银行原本或采取加息手段加以应对,但是,考虑到IL&FS的脆弱性,加息可能进一步强化既有的潜在系统性风险,因此,这也可能使印度储备银行被迫按兵不动。

2008年夏秋之交,随着美国影子体系中的“老大哥”雷曼兄弟轰然倒塌,恐慌情绪迅速在金融体系中蔓延,各个金融机构争先恐后地从对手方中撤资,原本已然严重的流动性危机雪上加霜,终于,滔天巨浪遮天蔽日而来,席卷全球的金融海啸由是而始。所以,一旦金融体系中的代表性机构出现流动性问题,只要相关方面处理不善,就很可能造成整个系统内部“动物精神”的转变,继而掀起系统性危机的狂风骤雨。那么,此次印度IL&FS的债务违约事件最终会如何收场?

它是否可能成为触发印度版“明斯基时刻”的导火索?

当我们欣赏一幅画时,有时需要后退一步,才能对整个画卷的全貌有一个整体性的认知,并对其中的细节产生更好的理解。鉴于IL&FS在印度影子体系中的代表性地位,当我们问出这个问题时,实际上也是在问:

印度的影子体系对印度宏观经济的影响,究竟几何?

显然,要解答这一问题,就必须进一步深入到印度影子银行的世界。

“影子银行”的兴起乃是近二三十年来国际金融领域中最受人关注的现象之一,这一概念最早由Paul McCulley于2007年正式提出,并在随后由金融稳定委员会(Financial Stability Board,FSB)正式定义为“在常规银行体系外全部或部分参与信用中介的实体或活动”。一般而言,影子银行都会进行与常规银行类似的信用中介(即债权人不直接放贷给债务人,而是通过中介操作)、流动性转换(募集流动性负债投放于欠流动性资产)与期限转换(借短放长)活动,只不过都处在受监管的常规银行系统之外,且往往没有保障(比如存款保险或公共部门支持)——因此存在潜在的风险。

然而,由于数据难以测度且结构纷繁复杂,对影子银行的研究往往存在较大困难,而与之有关的研究成果也往往晦涩难懂。为了尽可能优化阅读体验,本文无意于穷尽印度影子体系的所有微观细节,而更偏向于从宏观视角勾勒印度影子体系的大框架,并继而尝试评估印度影子体系对印度宏观经济的影响。

正如对人口与中央银行资产负债表的研究一样,笔者认为,“规模”与“结构”同样也是是理解影子体系对宏观经济之影响的两个基本切入点。

“规模”是影子体系影响力的“硬基础”,没有规模,一切无从谈起;而“结构”则具体决定了影子体系“如何”影响宏观经济

。所以,下文对印度影子体系的解析,便将从这两个基本点说起。

(一)论规模

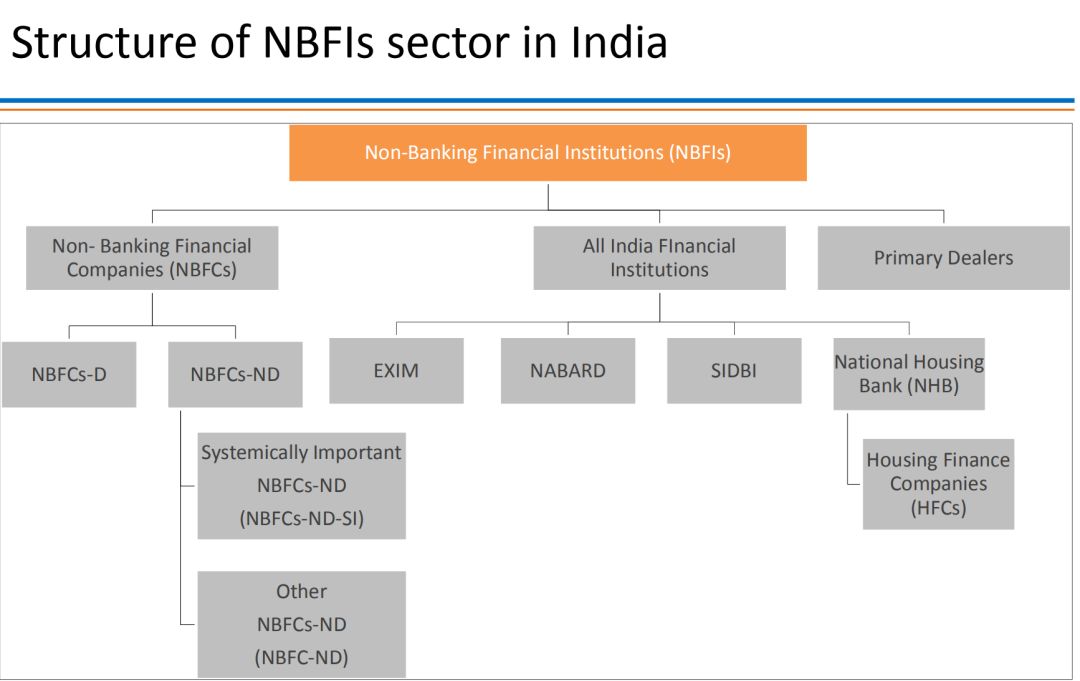

在印度,影子银行(shadow banking)往往被称为“非银金融机构(non-banking financial Institutions,NBFIs)。Meeta Ganguly(2018)认为,印度的NBFIs从广义上可分为三类:

1.全印度金融机构(All India Financial Institutions,AIFIs)

2.一级交易商(Primary Dealers,PDs)

3.非银金融公司(Non banking finance companies,NBFCs)

其中,AIFIs乃是站在金字塔顶端的公共部门实体,其主要向特定部门提供长期融资或再融资,比如主要面向房地产市场的住房融资公司(House Financial Company,HFC);PDs是印度一级市场与二级市场的重要参与者,尤其是在政府债券以及做市活动中。

而NBFCs则是理解印度影子体系的核心,也是NBFIs中占比最大的部分(近76%),他们是中小企业、非正式部门以及乡村企业信贷的重要供给者,这些企业往往缺乏正式的会计账簿与抵押品,而这些恰恰是获得正规银行信贷的先决条件。

下面这幅图,较为清晰地展现了以NBFCs为主体的广义印度影子体系(NBFIs)之全貌:

而如上图所示,NBFCs之下根据是否能面向公众吸储又分为NBFCs-D(可以吸储)与NBFCs-ND(不可以吸储)两种,而在NBFCs-ND之中,资产规模在50万亿卢比以上者,又被认定为具有”系统重要性“。

从数量上看,NBFC-ND具有绝对优势,占NBFCs的96%以上

,但从资产分布上看,则完全是另一番图景——数量上仅占1.9%的NBFC-ND-SI,在资产规模上却占了总量的85.2%

!这充分表明,NBFCs内部的规模差距巨大,少数巨头掌握了大量资产,头部效应十分明显。

不过,无论哪种NBFCs,都要接受RBI包括资本充足率要求与拨备规范(provisioning norms)在内的审慎监管。

从总的规模上看,2018年3月,印度NBFCs部门资产负债表总规模为22.1万亿卢比,而同年预计印度名义GDP约为209.3万亿卢比,

换言之,其规模约占GDP的10.6%左右。

根据FSB2016年的报告,

英国影子银行规模约占GDP的147%,美国约为82%,日本约为60%

,因此,与发达经济体相比,

印度影子银行的规模总体上仍比较有限。

而根据RBI2014年的报告,

NBFCs的资产大约占金融部门总资产的9%,位列第三,前两名分别是商业银行(64%)与保险公司(14%)。

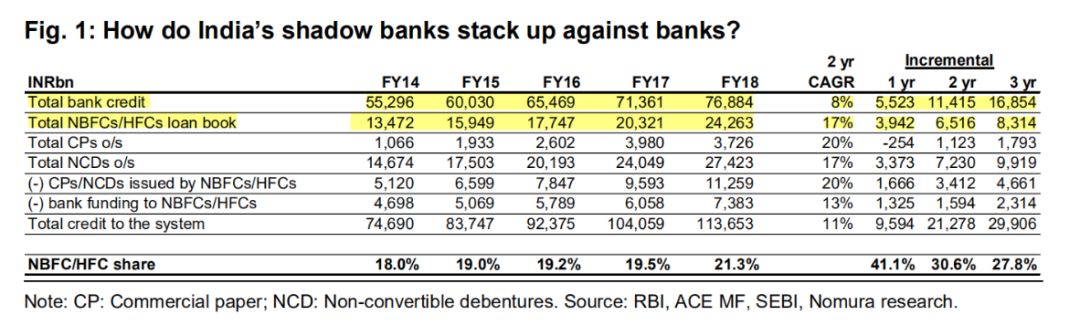

野村近期在报告中也指出,

印度NBFCs总规模不及传统银行部门的1/5,NBFCs与HFCs(加总发放的信贷规模占GDP的13%,而银行系统则占GDP的41%。但是,从增量来看,NBFCs与HFCs的增长速度则要快于传统银行信贷(17%对8%)。过去3年来,两者的增量占了边际信贷总增量的30-40%,

见下表1:

概言之,印度影子体系虽然在近年来发展迅速,但绝对规模仍然比较小。

(二)谈结构

所谓谈结构,在本文中即解析印度NBFCs的负债端(从哪里筹钱)与资产端(把钱用哪儿了),从某种程度上说,一旦了解了NBFCs负债端与资产端的构成,其动态运作的画面也会自然展现在我们面前。

1.负债端

本部分将从两个方面解析NBFCs的负债端:负债类型,以及债权人(负债来自何处)。

(1)负债类型

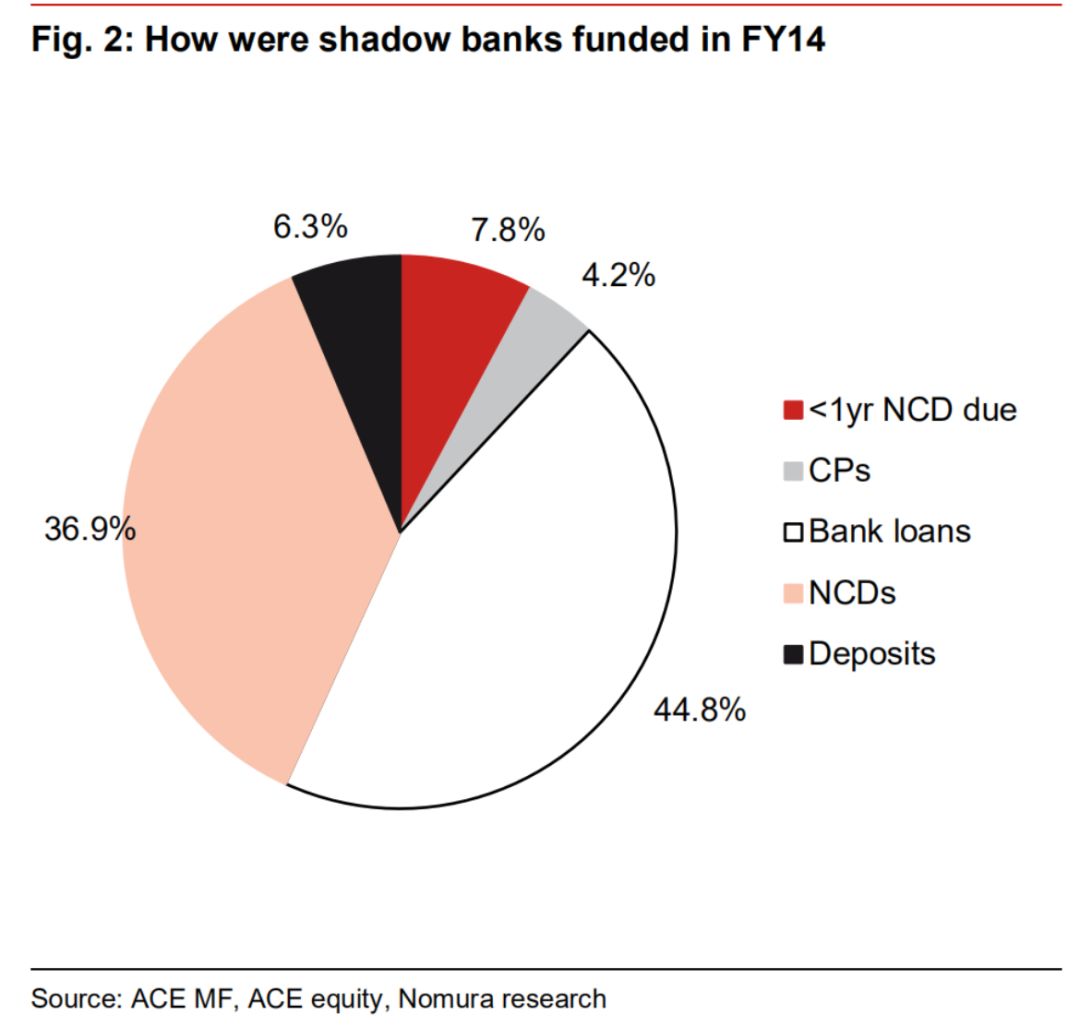

从下图可见,在2014财年,印度影子银行的融资来源仍然以商业银行贷款(约45%)和1年期以上的非可转企业债(Non-convertible debentures,NCDs)(约37%)为大头,面向公众发行的存款负债仅占6.3%:

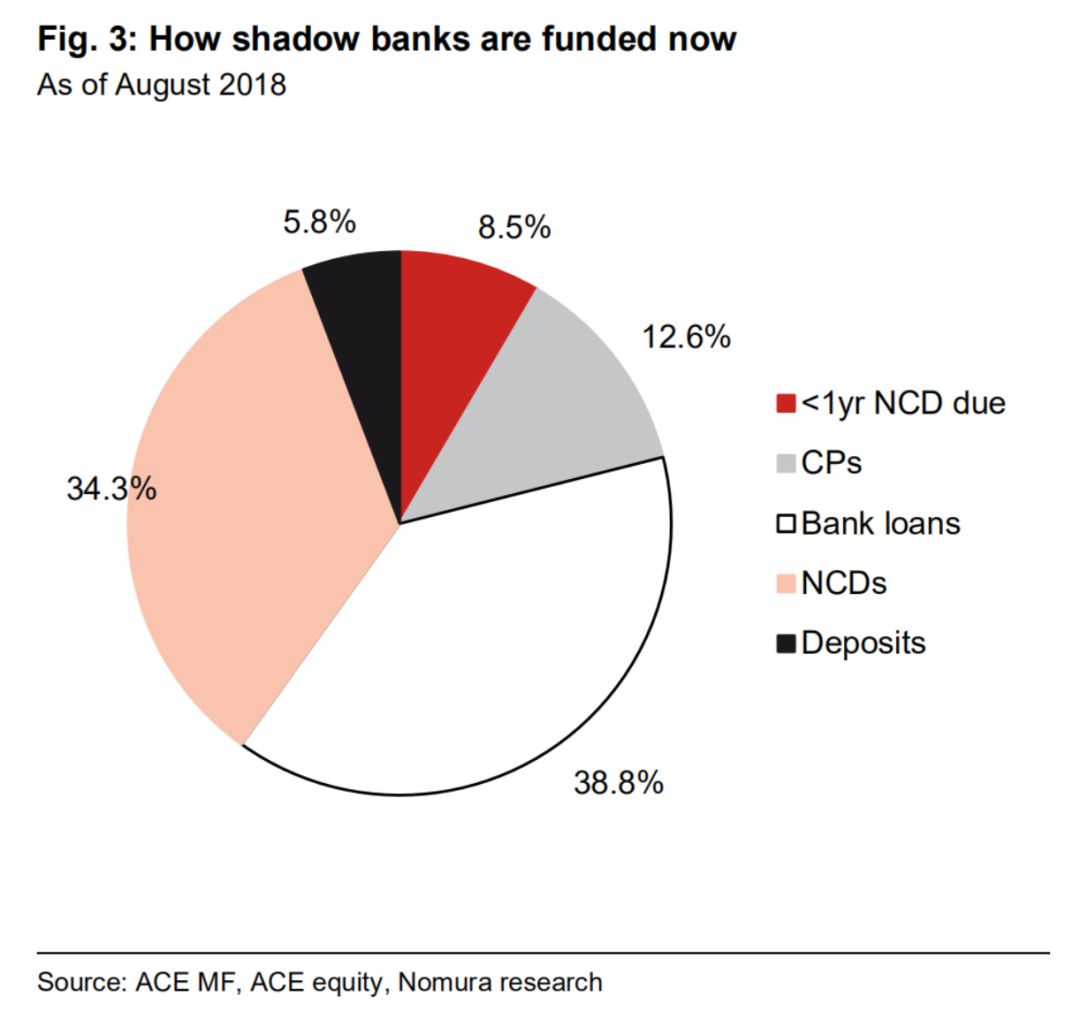

而在4年后的2018年8月,

虽然银行贷款与非可转企业债的占比有所下降,但仍然是印度影子银行负债类型的主体。

而与此同时,

商业票据则在负债端中的占比逆势提高,接近翻了3倍,原因很大程度上是因为2016年印度的废钞运动后货币市场流动性大幅增加,利率降低,所以在货币市场融资变得更加便宜(更多详情请参见先前我们关于印度货币政策的文章),

而存款负债在负债端中的比例甚至还有轻微下降,从6.3%降至5.8%。

(2)债权人(风险敞口)

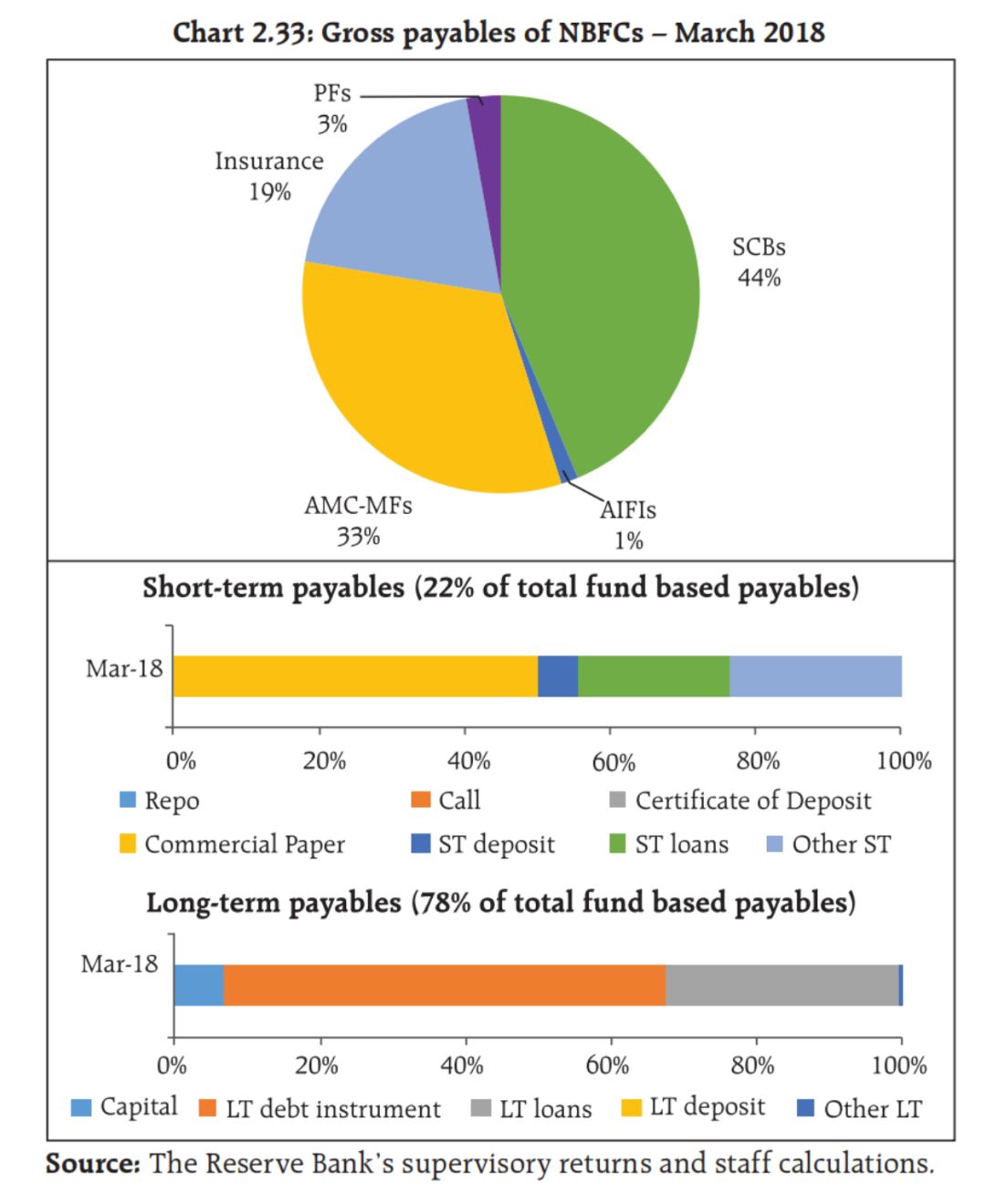

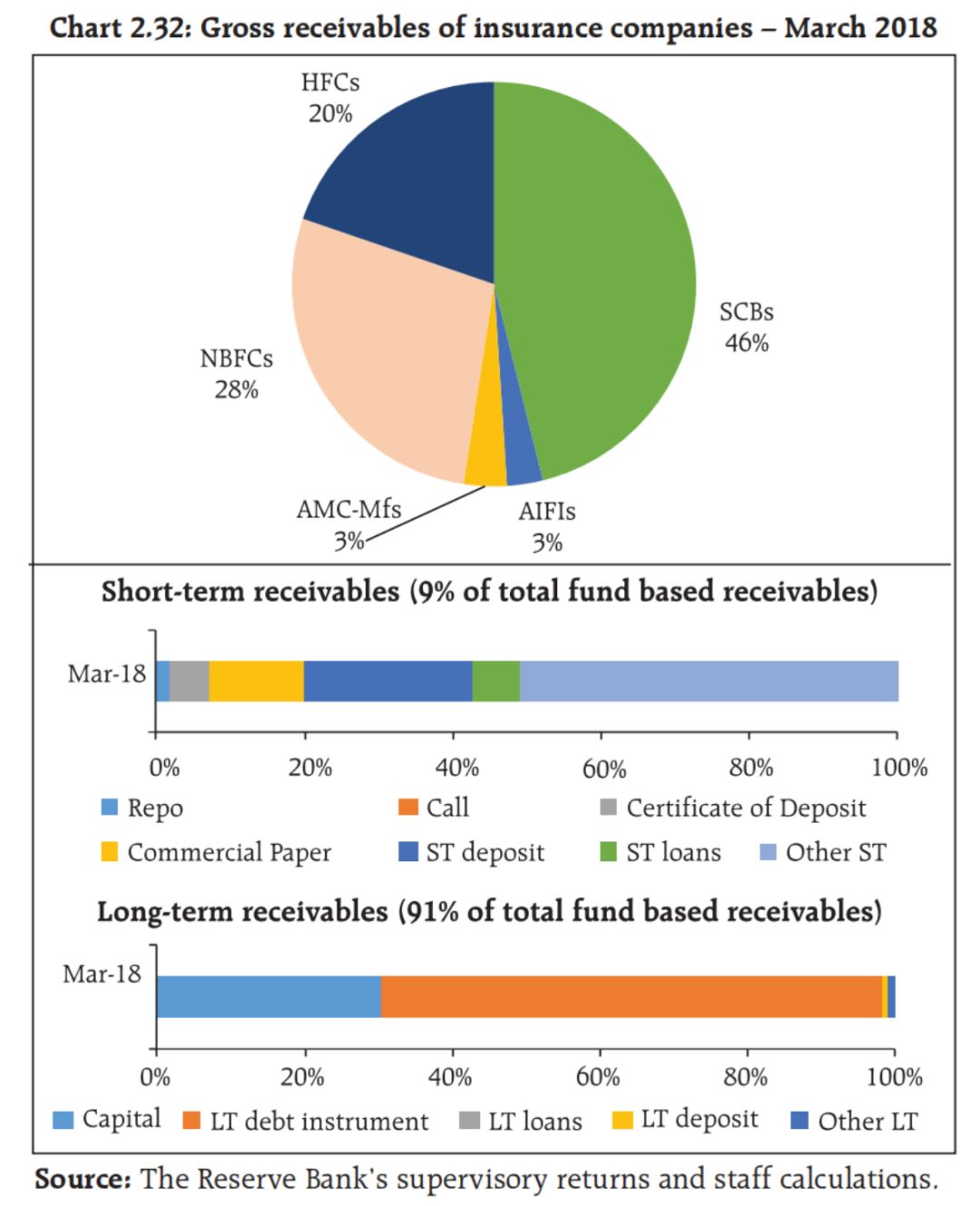

如下图2.33所示,截至2018年3月,

商业银行(SCBs,Scheduled Commercial Banks,印度特色分类,其实就是商业银行)仍是NBFCs的主要债权人,资管公司与共同基金(AMC-MFs)位列第二,其次是保险公司。从期限上看,NBFCs的负债大都为长期负债。

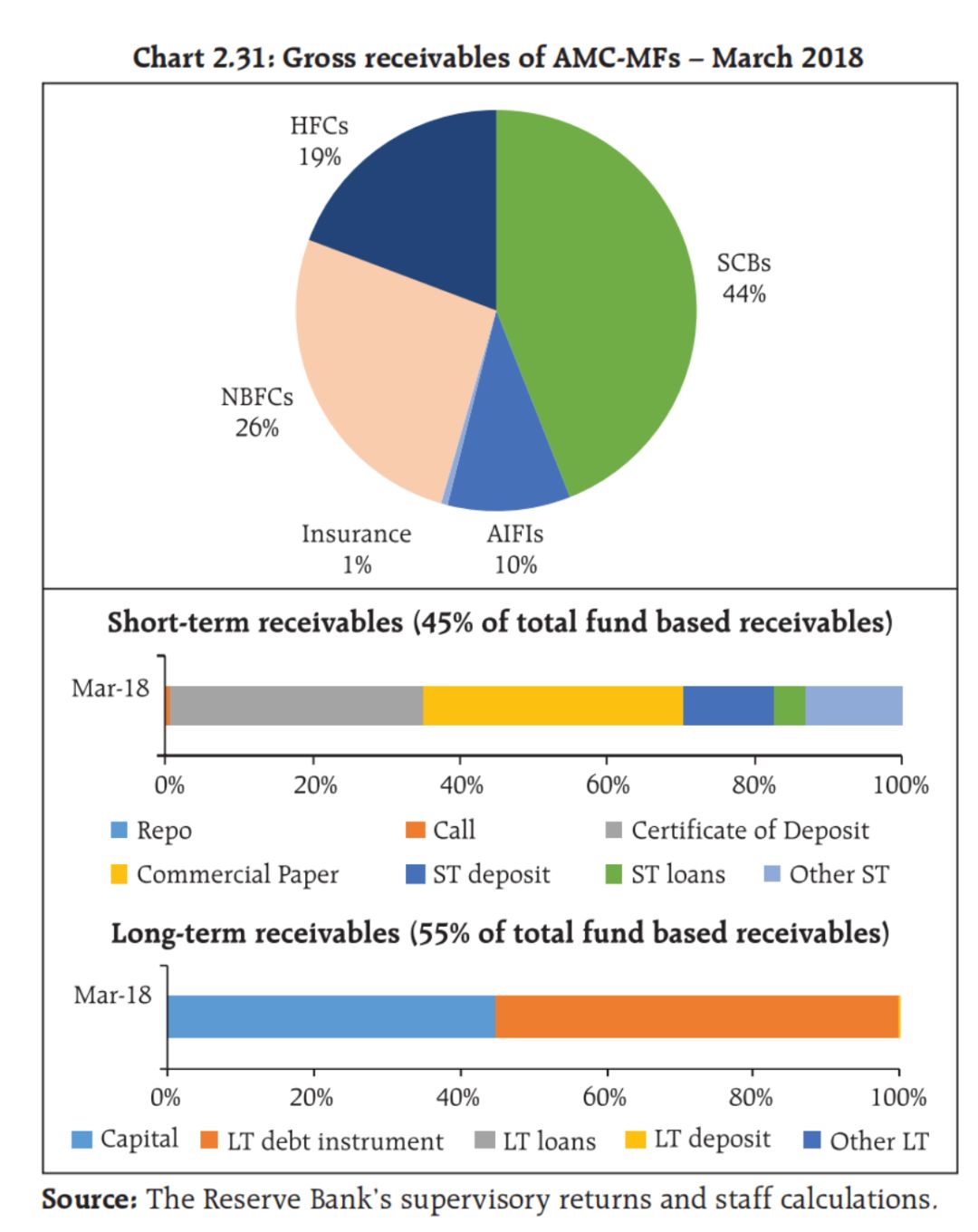

换个角度,

下图2.31与2.32分别展现了资管-基金公司与保险公司视角下的对NBFCs之风险敞口,分别为26%与28%:

很遗憾,我们并未能找到商业银行对NBFCs的风险敞口数据。但是,我们在先前的印度货币政策专题中已经谈到,

RBI也有类似美联储贴现窗口那样给商业银行提供流动性的工具,因此,即便NBFCs出现问题,由于可以有足量流动性支持,印度的银行系统不太可能发生系统性风险。

总之,以NBFCs为主体的印度影子银行体系中,

其负债端的负债类型仍然以长期非可转企业债和银行贷款为主;而对NBFCs风险敞口最大者(即NBFCs的主要债权人),则依次为银行、资管-共同基金与保险公司,后两者的风险敞口大约都是30%左右。

2.资产端

NBFCs都把筹来的钱用在哪儿了呢?

实际上,NBFCs只是“非银金融企业”的统称,从活动类型来看,其具体又可以分为9大类:

1.资产金融公司,主要给支持生产性活动的物理资产融资;

2.贷款公司,通过放贷或预付款提供融资;

3.投资公司,通过证券业务提供融资;

4.基建公司,总资产中至少75%投放于基建贷款;

5.系统重要性核心投资公司,通过证券和股份业务提供融资;

6.基建债务基金,由基建公司背书,发行期限为5年以上的以卢比或美元计价的长期债券,为基建项目融资;

7.小微金融机构(Micro Finance Institutions),贷款总额中85%以上投放至年收入分别不超过10万卢比和16万卢比的农村与城市/半城市(semi-urban)家庭,不需要抵押品;

8.非银金融公司,与6类似;

9.抵押担保公司(Mortgage Guarantee Companies),超过90%的业务与抵押担保有关等等。

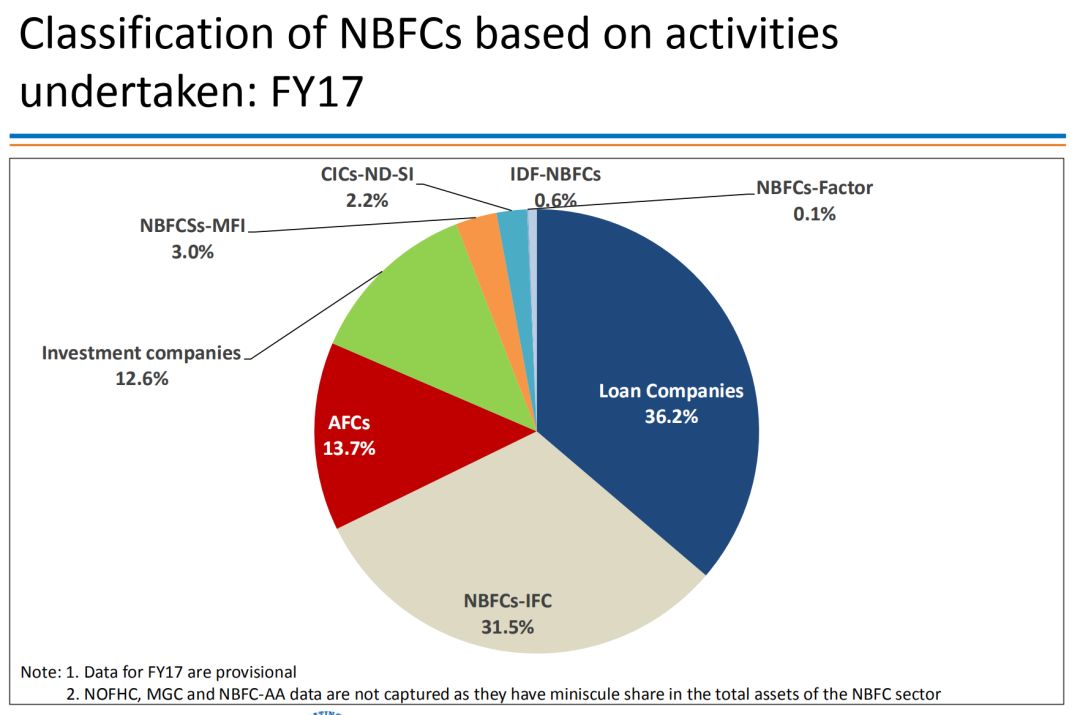

上述9大类中,起码有3类与基建直接相关,这或许已经可以给我们提供一些线索。下图则描绘了不同类型的NBFCs之占比,

主要负责物理投资与基建投资的AFCs和NBFCs-IFC将近占了总量的50%

:

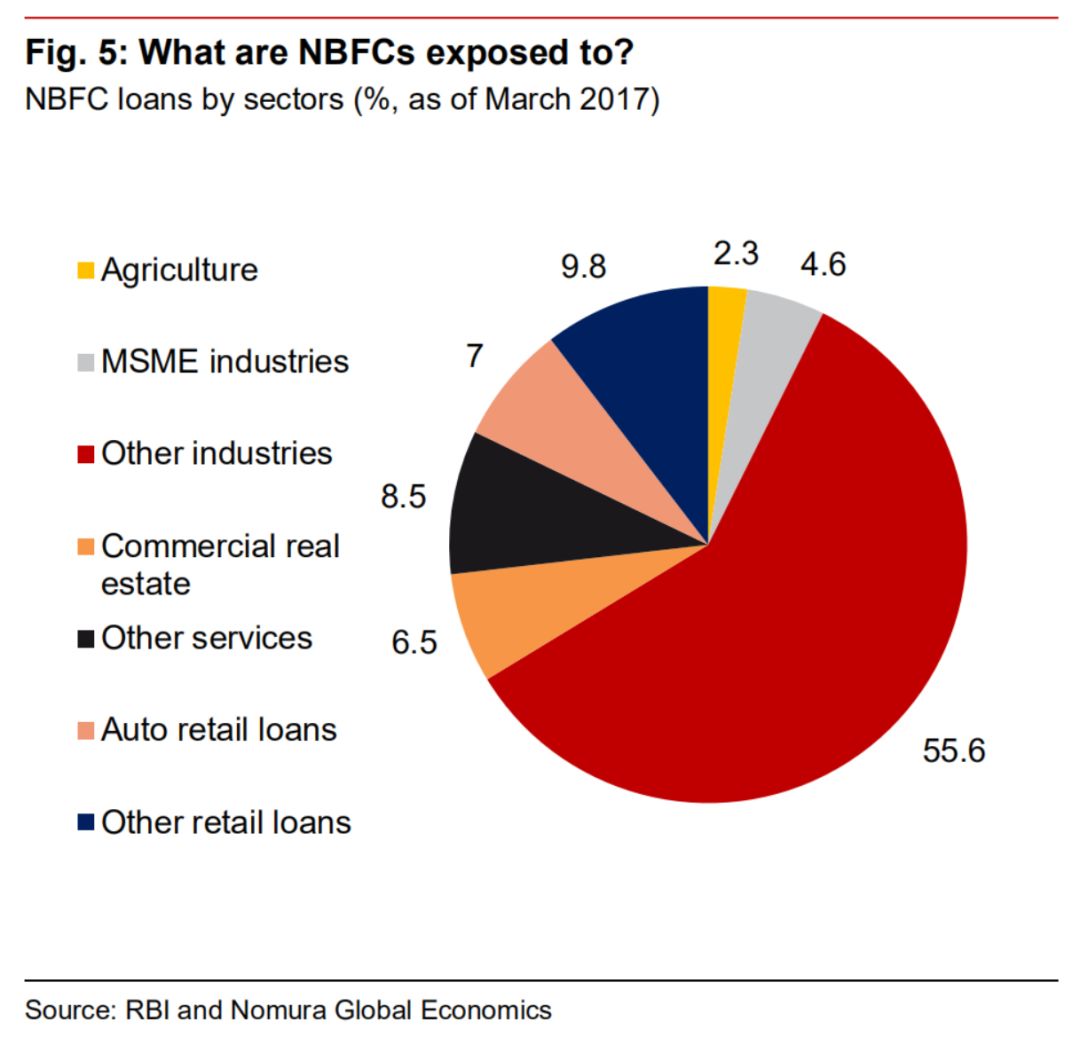

下图则更加严谨地佐证了我们的猜想:

如图可见,

半数以上的NBFCs贷款流向了基建部门(深红色),此外,7%左右流向了房地产,17%左右流向个人贷款(而其中又以汽车贷款为多,7%左右)。而中小微企业、农业与教育部门占比则比较有限。

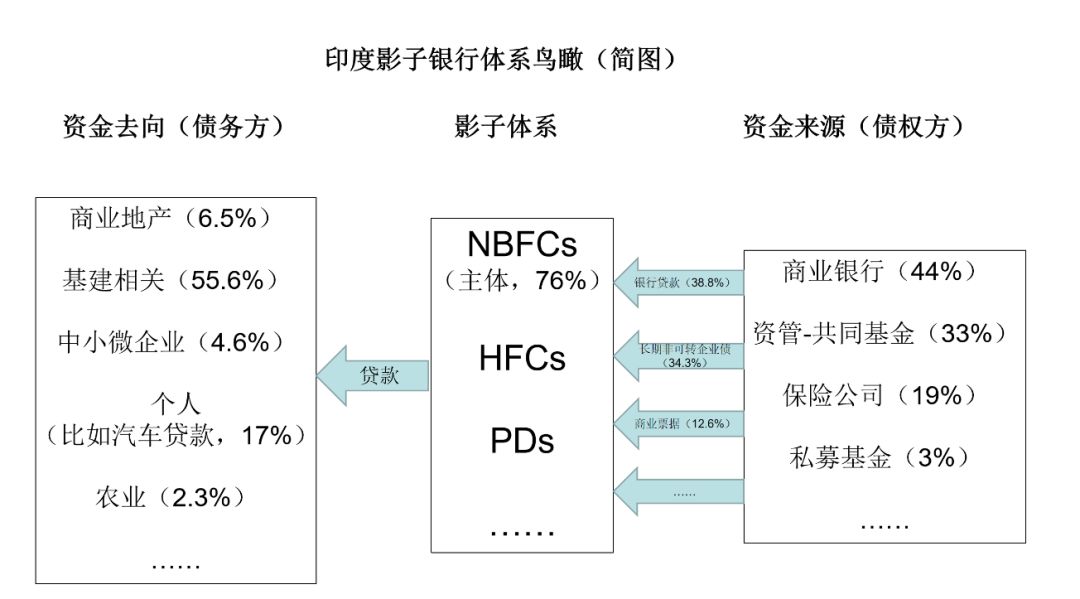

在阐释了NBFCs的负债端与资产端情形后,现在我们已经可以初步勾勒出一幅印度影子体系的宏观图景:

至此,回到第一部分结尾的问题:

IL&FS的债务违约是否会触发印度的明斯基时刻,继而引发印度影子体系的流动性危机?进一步地,如果印度的影子体系发生流动性危机,是否会将印度经济拖入深渊?

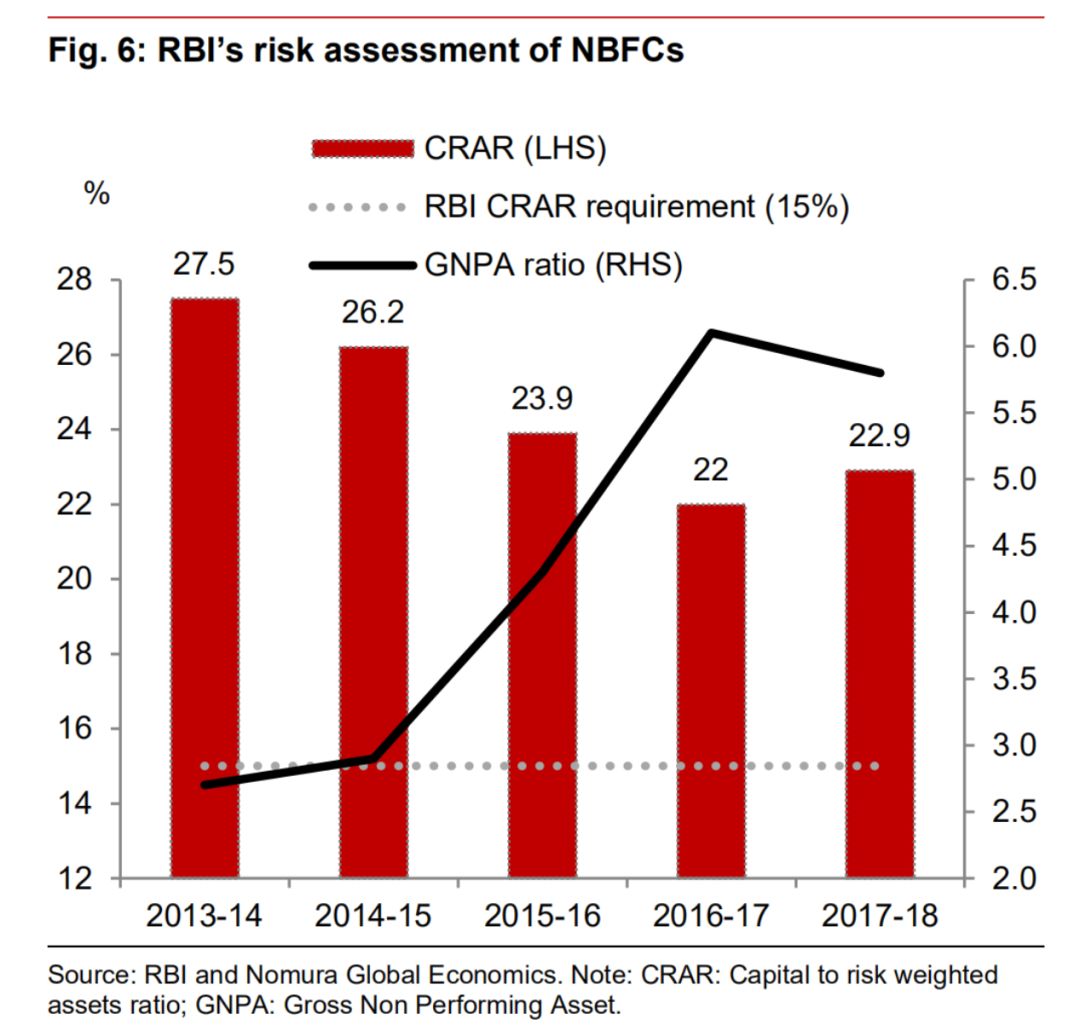

首先,尽管印度的影子体系与银行、资管-共同基金以及保险公司有着千丝万缕的联系,但是其总体而言仍然不至于触发系统性危机。下图6显示了RBI对NBFCs的风险评估结果,该图显示,NBFCs的不良贷款率已从2017财年的6.1%下降到了2018财年的5.8%,而CRAR(风险权重资产比率)又从2017财年的22%提高到了2018财年的22.9%(RBI规定的CRAR比率为15%)。

所以,NBFCs总体风险状况仍然可控,IL&FS的债务违约应该不至于酿成系统性危机(何况财政部也已表示出手干预):

不过,在发达经济体货币政策转向而带来的外部环境趋紧且利率亦随之走高的背景下,影子体系面临的风险仍然不可忽视。退一万步讲,

如果影子体系真的出现问题,那么印度宏观经济中的哪些方面受到的影响最大?

从NBFCs的负债端来看,印度的银行部门坏账率会提高,资管-共同基金与保险公司可能会面临流动性风险,具体程度如何,还需要取决于公共部门的应对是否及时且有效;而从资产端看,印度的基建、房地产等行业可能受影子体系式微的负面冲击最大。

综合而言,根据Wahi与Kapur早前的研究,在印度,实际信贷增长每下降1%(传统银行渠道),非农部门产出就会在下一年下降0.3%,假定这种“信贷增长变化-非农部门产出”之间的敏感度(斜率)不变,那么如果NBFCs的年均复合增长率从过去2年的17%降低到2019-2020财年的10-12%,且银行增加了对实体经济1%的放贷量(以弥补影子体系削弱造成的真空),那么,

下一年印度GDP增长可能降低0.2-0.3%。

因此,总体来看,

无论是印度的影子银行体系还是印度宏观经济本身,都不太可能因IL&FS的债务违约而陷入万劫不复之地。

这一部分,笔者意图将印度的影子体系放在中美印三国比较的框架中,以期对印度的影子体系,乃至“影子体系”本身得到进一步的理解。

Dawa Sherpa的研究认为,印度影子体系产生与发展的原因有二:

第一,1990年代以来接受了新自由主义政策的印度开始了金融自由化之路,在去监管的背景下,诸如NBFCs等影子机构开始崛起

,并与金融系统中的其他实体产生日益复杂的关联;第二,在同样以大银行为主导的印度金融环境中,

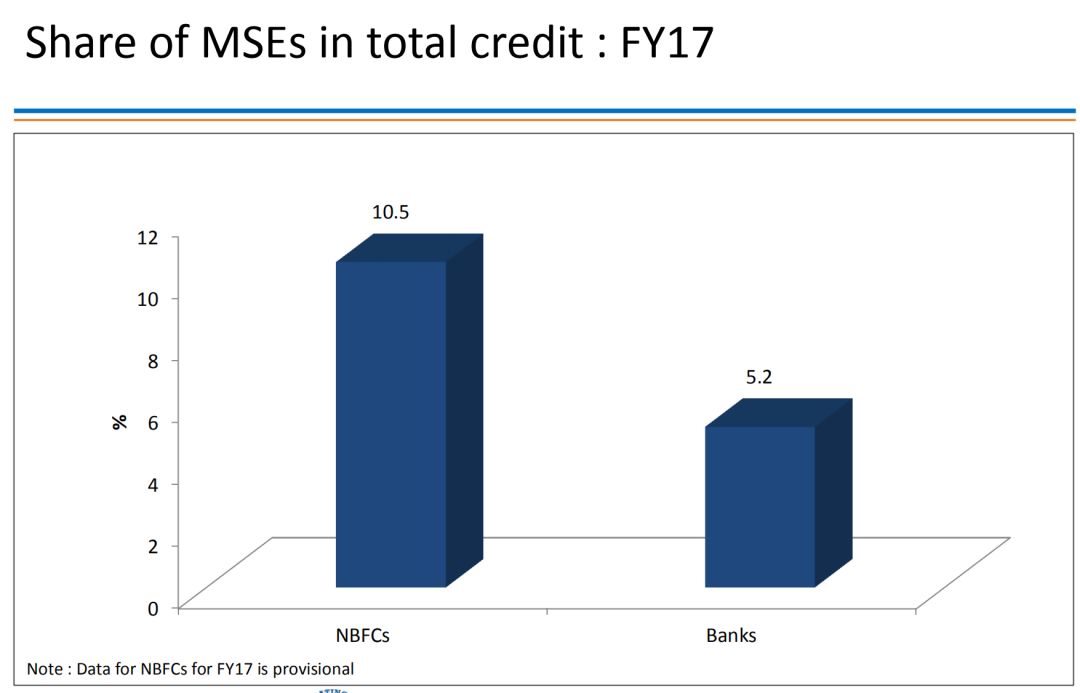

中小微企业与收入较低的社会边缘群体往往无法获得传统银行的信贷,而NBFCs等影子体系则填补了这一缺口(下图便显示,NBFCs持有的债权中的中小微企业占比超过银行系统的一倍)

,即便他们的贷款利率往往高于传统银行,中小微企业与贫困人口亦对其趋之若鹜。Viral V. Acharya等人的研究则进一步表明,

NBFCs在大银行无法触及(或不愿触及)的印度广阔的农村地区之信贷供给方面更是发挥了非常重要的作用

,

一言以蔽之,金融普惠化程度不高,亦是影子体系蓬勃发展的重要土壤。

行文至此,不知各位读者是否会有几分似曾相识之感呢?

在今年2月BIS刊发的关于我国影子银行体系的研究中,其同样指出,中国影子银行可以为无法或难以获得银行信贷的私营企业提供贷款。同时,影子银行也在2008金融危机后我国实行的刺激计划中发挥了重要作用(2008年后也是我国金融创新与自由化进一步发展的时期,比如走向全国的地方政府融资平台等)。可见,

中印两国的影子体系,在发展原因(金融创新与自由化,普惠金融发展程度不高)、结构特征(传统银行业在其中发挥着重要作用)乃至资金流向(基建和地产)等方面,都呈现出了诸多有趣的相似性。

然而,如果我们将目光投向大洋彼岸作为发达经济体代表的美国,会发现美国的影子体系几乎完全是另一番图景。在著名的影子银行研究者Zoltan Pozsar对美国影子体系的研究中,

“衍生品”、“证券化”、“回购交易”

等等都是十分常见的字眼,而这些几乎也在某种程度上折射出了美国等发达经济体之影子体系的一般性特征——

在市场化高度发展的背景下,借着金融自由化与去监管的东风,涉及大量金融实体(各种各样的机构现金池、加杠杆的私募基金、一级交易商等等),利用大量复杂的金融工具(比如抵押贷款证券等一系列衍生品),以回购交易为中心(而非传统银行借贷业务),以求达到风险与期限转换之目的。

可见,从土壤、结构与目的等各方面,美国等发达经济体的影子体系,都与中印等新兴经济体的影子体系,有着显著的区别。

一种广为流传的观点曾说道:“(中国)没有影子银行,只有银行的影子”。如果将此处的“中国”换成“印度”,或者更进一步地换成“新兴经济体”,是否也未尝不可呢?