文 华泰策略 戴康 / 曾岩

新财富请支持华泰策略戴康团队!

欧洲等主要央行更“鹰派”进一步确认全球货币宽松的蜜月期已经结束,发达国家股市下跌源于对利率的敏感度上升,对A股的影响更主要的是制约货币政策。中国经济韧性超预期不会对金融去杠杆形成更大的掣肘。央行短期调节流动性的操作将结束,货币政策向经济韧劲靠拢,短端利率可能再度上行将强化“以龙为首”的市场风格。行业配置“三低一高”、“电商稀”组合(电子、商贸零售、稀有金属)+保险银行,主题推荐雄安。

流动性蜜月结束,坚持“以龙为首”

欧洲等主要央行更“鹰派”进一步确认全球货币宽松的蜜月期已经结束,发达国家股市下跌源于对利率的敏感度上升,受益于低利率环境的科技股受挫,对A股的影响更主要的是制约货币政策。上周公布的PMI、工业企业利润等经济数据显示,中国经济韧性超预期,预计年内经济增速失速的风险极低,因此经济增长这一变量不会对金融去杠杆形成更大的掣肘。安然度过6月季末考核时点后,央行短期调节流动性的操作将结束,近期长短端利率背离会被修正,货币政策向经济韧劲靠拢,短端利率可能再度上行将强化“以龙为首”的市场风格。行业配置“三低一高”、“电商稀”组合(电子、商贸零售、稀有金属)+保险银行。

主要央行“鹰”气逼人将对股市形成制约

我们在6.25《蜜月尾声,不独A股》中指出主人(货币政策)又重新跑到了小狗(通胀)的前面,这将对全球股市形成越来越明显的制约。上周,全球各大央行退出宽松的担忧引发债券市场的抛售,10年期德债收益率上升15bp,10年期美债上升16bp,随后利率上行的影响传导至股市,欧洲股市大幅下挫。发达国家尤其是欧洲股市波动率上升是因为投资者对于利率上行的敏感度上升。新兴市场股市受到的冲击有限,美联储与其他央行的政策分歧缩小使得美元的相对优势被进一步削弱,美元连续下跌。欧洲央行有可能于9月正式宣布缩减宽松政策。当前全球实施超低利率政策和债券购买计划将发生改变的趋势被进一步确认,对A股的影响更主要地是制约中国央行的货币政策。

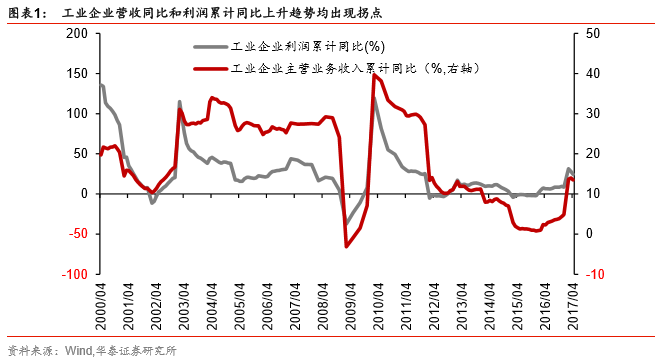

经济韧性足不会对金融去杠杆形成更大的掣肘

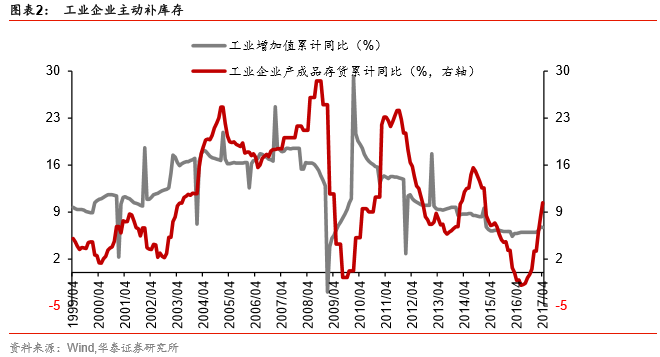

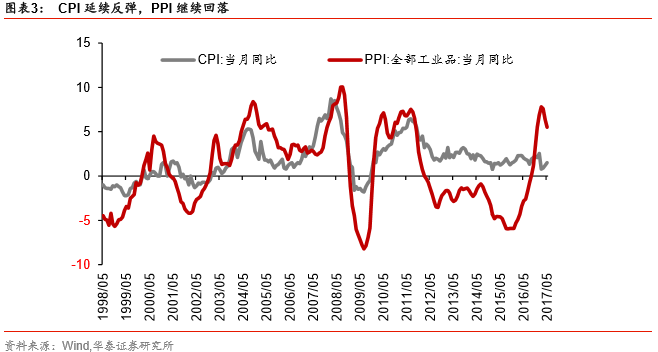

6月官方制造业PMI从51.2反弹至51.7,创年内次高,制造业扩张步伐有所加快;PMI新订单指数、新出口订单指数全线上扬,表明内外需整体好转;PMI生产指数、主要原材料购进价格、原材料库存上行显示制造业生产端较为活跃。5月工业企业利润同比增速为16.7%,相比4月增加2.7%,除了上年基数较低的影响之外,投资收益增长较快、去库存行业利润拉动是工业企业利润增速上行的主要因素。经济韧性超出市场预期,2017年二季度GDP增速预计为6.8%,经济失速的风险极低,预计年内都不会触碰6.5%的底线,因此经济增长这一变量不会对金融去杠杆形成更大的掣肘。

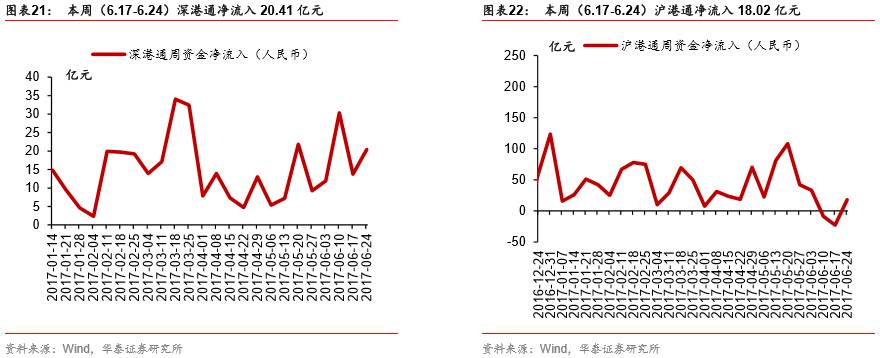

流动性进一步边际宽松的预期将被打消

上周短端利率快速下行引发流动性拐点已至的猜测,A股市场广度略有扩散反映出流动性水平边际性宽松的预期。而我们认为利率拐点并未被确认,未来依然易上难下。首先,季节性因素消退,央行大幅净投放的举动已经结束,并且反应在近期的公开市场操作中;其次,收益率曲线极度平坦化的异常情况通过短端利率下行和长端利率回升有所修复,长短端分歧反映了货币政策边际改善而经济韧劲又超预期的纠结。展望7月份,我们认为货币政策更可能向经济韧劲靠拢,近期全球主要央行更为“鹰派”进一步确认全球超宽松时代已经结束,9月面临美联储缩表或加息欧洲央行缩减宽松政策,中国的货币政策难以独善其身并且有可能再次提高政策利率。

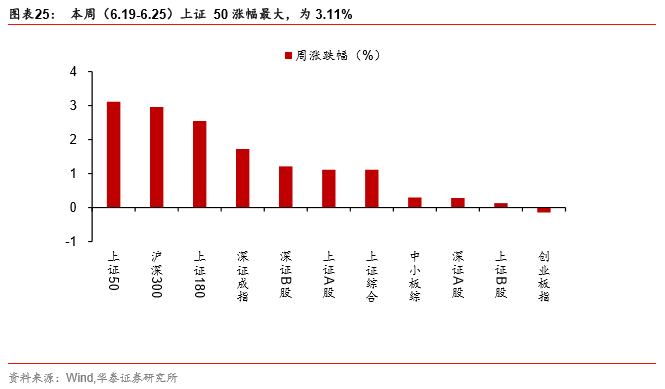

利率主导风格,坚持“以龙为首”

A股由流动性主导,信用收紧是确定的趋势,全球流动性蜜月期结束,中国货币政策在当前的基础上易紧难松。短端利率可能再度上行将强化“以龙为首”的市场风格,而在10年期国债利率达到3.8%之前,弱势震荡格局很难被打破。建议继续去伪存真,关注一线龙头股的回调机会,并挖掘细分领域市场关注度较低的龙头股。行业配置“三低一高”低流动性敏感度、低杠杆、低估值、高现金的“电商稀”组合:电子(环旭电子)、商贸零售(永辉超市)、稀有金属(盛和资源)+保险(中国太保)、银行(招商银行)。主题投资,继续推荐雄安主题,坚守龙头,唯新不破两条主线,“金创启深”组合(金隅股份/创业环保/启迪桑德/深圳华强)。

华泰策略近期相关报告及点评 :

【20170625】《蜜月尾声,不独A股—信号与噪声系列之三十:第25周A股策略周报》

【20170622】《国产特斯拉好事将近—A股风雷主题投资周报第10期》

【20170618】《水位下降趋势已成—信号与噪声系列之二十九:第24周A股策略周报》

【20170616】《问道次新,潜龙在渊—次新股方法论》

【20170615】《“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期》

【20170614】《原来你是这样的雄安指数—A股风雷主题投资周报第9期》

【20170614】《把握稀有金属投资机会—策略/有色联席电话会议》

【20170614】《如何看待本轮港股做空风波?——格物致知系列之十》

【20170613】《监管重塑,价值重估——格物致知系列之九》

【20170611】《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)》

【20170607】《“中国神电”揭开电企重组幕—A股风雷主题周报第8期》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,华泰证券权益类证券投资业务委员会委员,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000