1. 本周回顾和投资观点

本周市场综述:

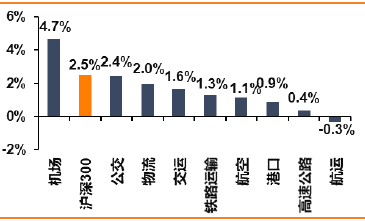

本周A股冲高回落,上证综指报收于2882.0,环比涨1.92%;深证综指报收于8810.1,涨2.62%;沪深300指报收于3654.9,,涨2.53%;创业板指报收于1454.0,涨2.68%;申万交运指数报收于2340.5,涨1.65%。交运行业子板块表现一般,其中最为强势的是机场(4.7%),其次为公交板块(2.4%)。本周交运板块涨幅前三为新宁物流(11.9%)、长航凤凰(3.6%)、ST长投(8.6%);跌幅前三为密尔克卫(-4.3%)、华贸物流(-3.4%)、ST欧浦(-3.2%)。

快递物流:

顺丰本周公告资产证券化,将出售深圳顺航、义乌丰泰、淮安丰泰100%股权予私募投资基金,华泰资管以该基金份额为基础资产发行资产支持证券,公司预计本次交易完成后,可实现一次性投资收益约6亿。投资上,我们相信2019年网络零售将会维持强劲的韧性,行业增速较快,给予公司管理改善以及规模效益更大的改善空间,加速成本下降,有助业绩成长,叠加此前阿里对申通的入股,体现快递行业寡头竞争阶段一线公司颇具投资价值,我们看好快递板块估值的提升及快递公司对电商及民生的战略重要性,继续强烈推荐申通,以及板块估值修复下的圆通、韵达和顺丰。另外自下而上继续推荐密尔克卫,公司估值开始体现性价比,江苏化工爆炸推动行业监管收严,密尔克卫公司质地优良、大客户对接稳定,公司继续沿着内生+外延路径快速扩张,我们看好公司今年业绩释放逐季加速,看好公司长期成长价值。

机场板块:

中美贸易谈判反复,市场风险偏好下降,基本面明朗,现金流健康的板块更易受到资金追捧,带来估值提升的优势。我们持续看好枢纽机场的商业模式及居民消费升级浪潮下机场免税的发展前景。中免广撒网大手笔获取枢纽机场免税店经营权,将带来更大的渠道优势及免税品价格优势,形成正向循环。机场作为地主方,未来租金收入将持续攀升。我们认为机场板块的配置价值有望伴随消费回暖而提升,推荐上海机场、白云机场、首都机场股份,关注深圳机场。

航空板块:

B737MAX机型全面停飞及延迟交付,已经产生了供给侧逻辑兑现所产生的结果。如果连全民航3%-4%的飞机直接停飞都无法换来供给出现紧张,运价全面上涨的局面,那么还有什么供给端的逻辑能够比飞机直接停场带来更强的刺激?2019年暑运旺季即将到来,参考春运,在因私需求的刺激下,旺季需求端更可能呈现刚性。我们持续看好在B737MAX全面停飞及延迟交付带来供给端显著收紧,叠加票价改革刺激下的旺季运价向上弹性,考虑到油价和汇率走势大概率优于去年同期,我们预计三季度各航司整体业绩水平相比去年同期有望实现大幅增长。继续推荐三大航,春秋、吉祥。

主题机会:

继续重点提示上海相关股票。【大虹桥串联长三角】:长三角一体化上升至国家级战略,大虹桥是上海西大门,淀山湖是上海大都市圈飓风眼,周围环绕着上海青浦、苏州的昆山

&

吴江、浙江的嘉善,定位于高新技术产业,致力于打造科创硅谷。【自贸区政策有望升级】:上海东向的自贸区以洋山临港作为核心区域,致力打造为国际标准化自贸区。近期,上海自贸区政策东风不断,在税收、货币兑换等方面或有超预期的新政颁布。东线临港区域:建议关注地产—上海临港、光明地产;推荐物流:上港集团、华贸物流;西线青浦苏州区域:建议关注地产

-

上实发展、苏州高新;物流:推荐圆通、申通、韵达快递;建议关注保税科技、新宁物流、万林物流、飞力达。

航运板块:

本周航运指数(申万Ⅱ)下跌0.33%,相对沪深300超额收益-2.86%。中美贸易摩擦的持续以及英国脱欧的不确定性给全球宏观经济的前景蒙上一层阴影,但我们认为集运涨价季即将到来叠加IMO环保公约的临近,部分运力暂时退出以抢装脱硫塔,淡季运价弹性有望进一步兑现。此外,上海自贸区扩区有望带来航运货量的提升,板块有望迎来预期差机会,维持我们在年度策略中的判断,看好航运板块淡季运价表现优于往年。

-

集运市场

:

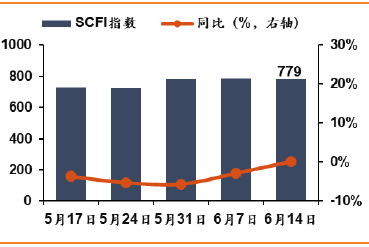

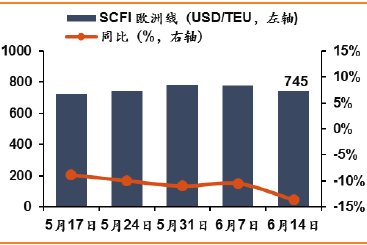

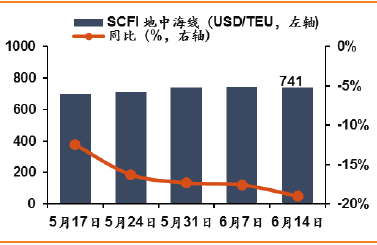

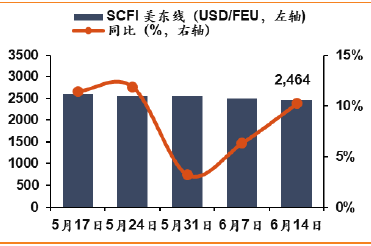

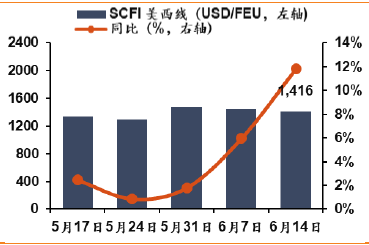

中美贸易摩擦仍在持续,短期运价缺乏上行动力,静待需求回升。6月14日SCFI环比下跌0.5%、同比上涨0.2%至779点。权重航线方面,欧洲线运价环比下跌4.4%,同比下跌13.6%至745美元/TEU;地中海线环比跌0.5%,同比跌19.0%至741美元/TEU。欧洲航线上海港平均舱位利用率保持95%以上,部分班次满载。美国航线因受贸易摩擦的影响,船东对后市不甚乐观,原定的提价计划被搁置,部分航商小幅下调运价。美西线运价环比跌1.6%、同比涨11.8%至1416美元/FEU,美东线环比跌1.5、同比涨10.2%至2464美元/FEU,上海港平均舱位利用率维持95%左右。

短期运价受情绪压制缺乏上行动力,但是集运涨价季到来,叠加

IMO

环保公约临近,行业有望在淡季抢装脱硫塔,供需格局改善的背景下提价的成功率或较往年有所提升。此外,中美贸易摩擦或将暂时压制货量以及板块情绪,但是有望加速上海自贸区的扩区升级,带来集运的货量提升,行业有望迎来量价齐升的预期差机会,推荐中远海控

。

-

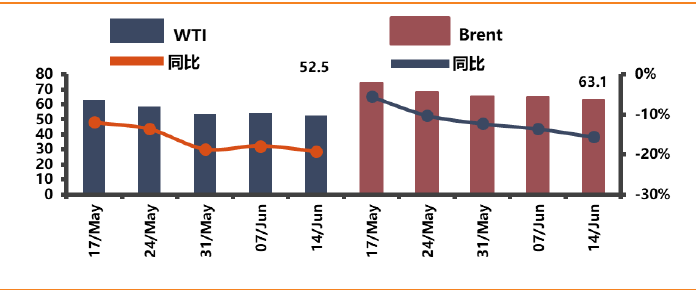

油运市场

:

波斯湾地区连续两月发生油轮遇袭事件,13号下午Frontline旗下一艘LR1油轮与一条化学品船同时遇袭爆炸起火

,本次事件或将对行业形成长期影响。一方面来说,波斯湾地区航线因安全性隐患,船东或将具备加收海运附加费的能力,有效产能遇袭也造成了供给侧的改善,运价有望提升;另一方面来说,安全性的隐患有望造成船东及需求方的舍近求远,转而向其他原油产区进口,行业运距或将拉长。

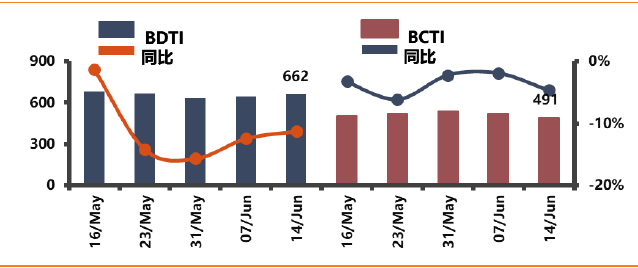

从当前VLCC的运价指数来看,这一趋势已经有所体现,本周BDTI环比涨3.0%,同比跌11.3%至662点;BCTI环比跌5.8%、同比跌4.7%至491点,CTFI较上期下跌3.0%报628.9点,同比下跌4.27%,较上周有所改善。TD3C航线运价较上周上涨20%以上,TCE逼近15000美元/天,年同比上涨约40%。

国际油运方面,近期中美贸易摩擦的加剧使得市场怀疑美油出口的货量,但是

2

季度为传统的炼厂检修旺季,往往对应年内油运需求较低的位置,随着利空因素的消散,远洋油运股有望迎来交易性机会

。

此外,20年起IMO环保公约的执行要求所有的运输船改用低硫油,但是低硫油的产能尚无保证,部分港口可能缺乏低硫油的供应,因此内贸低硫油运输需求有望提升。建议关注OPEC减产情况以及中美贸易战关于能源进口谈判的情况,标的关注中远海能、招商轮船。

-

散货市场

:

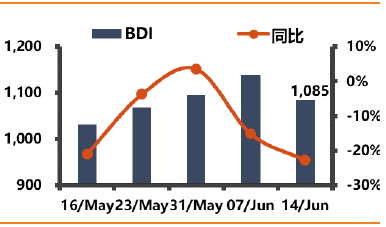

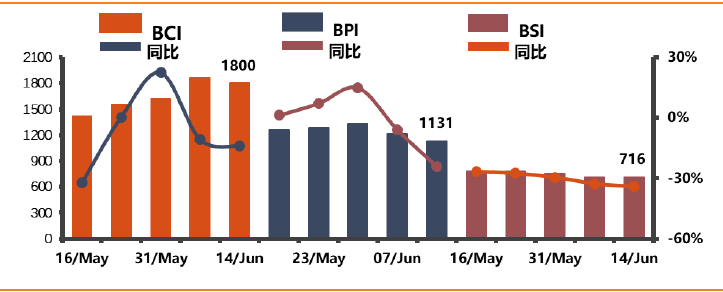

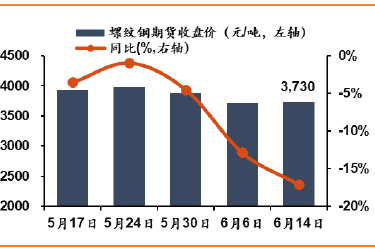

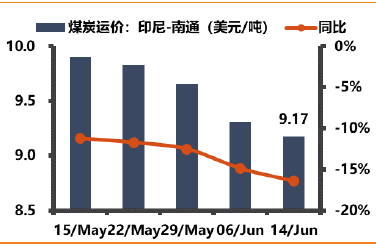

本周国务院下发地方政府专项债券发行及项目配套融资工作的相关文件中表明专项可作为资本金,金融机构可提供配套,或将撬动基建投资,但是地产新开工的疲软、汽车市场的景气度不足均造成散运疲软。散运市场运价随螺纹钢期货价格回落,BDI本周环比下跌4.7%、同比增长-22.7%至1085点。权重指数方面,BCI本周环比下跌3.3%至1800点,BPI环比跌6.8%至1131点,BSI环比不变,维持726点,同比来看今年的压力较大。但是也无需过分悲观,长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期拐点判断不变。

港口板块:

港口(申万Ⅱ)本周下跌7.44%,相对沪深300超额收益-5.65%,2019国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。我们在3月28日的报告《自贸专题:从开放向更开放,看好上海再迎黄金期!》、4月15日的报告《东西两线多位一体,自贸创新独领风骚》中推荐的上港集团已经逐步兑现,重申上海拥有极佳的软硬件实力和串联整个长三角与海上丝绸之路的区位,对比国际港口城市的经济地位,上海仍有非常大的地位提升空间,未来在税收、货币等方面都存在超预期的可能!关注核心标的上港集团的预期差机会!

铁路板块:

19年铁路以改革为主线,中央经济工作会议自2016年开始连续第三年点名铁路改革,强调要以股份制改造为牵引,铁路板块的估值预计将随整个混改预期再起而提升。标的上,广深铁路PB估值跌至0.77x,公司弹性在于土地价值与客运业务;铁龙物流:随着公转铁持续、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

高速板块:

高速公里板块具备低贝塔、类债券属性,2018年股息率较高的标的股价表现更优,因此拉长时间轴,我们继续看好具备区域优势的高股息标的,推荐深高速,关注粤高速A,宁沪高速。

投资建议:

推荐申通快递、圆通速递、

上海机场、白云机场、

中国国航、南方航空、东方航空、密尔克卫、上港集团、中远海控,关注华贸物流、上海临港

、光明地产。

风险提示:

宏观

经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

图1:交运板块表现(

2019年以来可比表现

)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.6.10-6.16)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

新宁物流

|

14.9

|

11.9%

|

6.0%

|

63.0%

|

|

长航凤凰

|

3.6

|

10.8%

|

3.2%

|

24.7%

|

|

ST长投

|

4.6

|

8.6%

|

-3.2%

|

-37.9%

|

|

海航科技

|

3.1

|

7.3%

|

-3.1%

|

14.4%

|

|

富临运业

|

7.0

|

7.1%

|

2.7%

|

26.6%

|

|

6

月交运板块领涨股

|

|

新宁物流

|

14.9

|

11.9%

|

6.0%

|

63.0%

|

|

上海机场

|

73.2

|

4.8%

|

5.8%

|

44.1%

|

|

春秋航空

|

45.3

|

5.4%

|

3.7%

|

43.2%

|

|

龙江交通

|

3.3

|

-0.6%

|

3.5%

|

9.8%

|

|

华铁股份

|

5.5

|

5.8%

|

3.4%

|

19.0%

|

|

19

年交运板块领涨股

|

|

保税科技

|

4.3

|

-3.1%

|

-13.6%

|

67.5%

|

|

新宁物流

|

14.9

|

11.9%

|

6.0%

|

63.0%

|

|

五洲交通

|

4.7

|

2.2%

|

-6.7%

|

57.4%

|

|

白云机场

|

15.8

|

5.6%

|

0.8%

|

57.2%

|

|

华贸物流

|

8.3

|

-3.4%

|

-20.5%

|

55.1%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1. 本周重大事件

表2:

重大事件回顾

(2019年6月10日-2019年6月16日)

|

细分行业

|

重大事件

|

|

港口

|

北部湾港(

000582.SZ

)披露

5

月吞吐量数据,货物吞吐量

1828.39

万吨,同比增长

11.45%

;其中集装箱吞吐量

31.96

万

TEU

,同比增长

16.16%

。

重庆港九(

600279.SH

)公告

18

年度权益分派计划,

6.17

日登记,

6.18

除权派息,向全体股东每

10

股派发

0.60

元,共计派发现金红利

41.58

百万元。

天津港(

600717.SH

)收购收购天津东方海陆集装箱码头有限公司

24.50%

的股权,放弃另外

24.50%

股权的优先购买权,由中远码头有限公司收购。本次

24.50%

股权转让价格为

1.03

亿元人民币。

盐田港(

000088.SZ

)公告

18

年度权益分派计划,

6.20

日登记,

6.21

除权派息,向全体股东每

10

股派发

0.27

元。

招商港口(

001872.SZ

)披露

5

月业务量数据,吞吐集装箱

963.3

万

TEU

,同比增长

-1.4%

;散杂货

3937.2

万吨,同比增长

-14.5%

。

|

|

航空

|

中国国航(

601111.SH

)、南方航空(

600029.SH

)、东方航空(

600115.SH

)、春秋航空(

601021.SH

)、吉祥航空(

603885.SH

)、海航控股(

600221.SH

)披露

5

月主要经营生产数据,详见本周行业报告。

|

|

物流

|

嘉诚国际(

603535.SH

)公告

18

年度权益分派计划,

6.19

日登记,

6.20

除权派息,向全体股东每

10

股派发

1.00

元,共计派发现金红利

15.04

百万元。中标中国黄金的货运代理,将向中原黄金提供自青岛港、二连浩特口岸、甘其毛都口岸至三门峡站、三门峡西站大宗矿产品物流运输服务,总计中标金额为人民币

9,026.23

万元。

上海雅仕(

603329.SH

)公告

18

年度权益分派计划,

6.19

日登记,

6.20

除权派息,向全体股东每

10

股派发

2.50

元,共计派发现金红利

33.00

百万元。

ST

长投(

600119.SH

)公告更新后的

18

年度报告,营业收入

10.26

亿元,同比增长

-63.88%

;归母净利润

-6.74

亿元。

顺丰控股(

002352.SZ

)公告资产证券化,将出售深圳顺航、义乌丰泰、淮安丰泰

100%

股权予私募投资基金,华泰资管以该基金份额为基础资产发行资产支持证券,公司预计本次交易完成后,可实现一次性投资收益约

6

亿。

|

|

高速公路

|

赣粤高速(

600269.SH

)披露

5

月经营生产数据,车辆通行服务收入

2.31

亿元,同比下降

9.06%

。

四川成渝(

601107.SH

)披露

5

月经营生产数据,车辆通行服务收入

3.23

亿元,同比增长

7.91%

。

|

|

航运

|

中远海特(

600428.SH

)披露

5

月经营生产数据,运量

98.68

万吨,同比下滑

33.2%

,

1-5

月累计运量

568.44

万吨,同比下滑

13.8%

。

宁波海运(

600798.SH

)公告控股子公司浙江富兴海运有限公司将所属船舶“富兴

12

”轮作为废钢船以公开拍卖方式出售给自然人刘铁妍,最终拍卖价格为人民币

1,700

万元。

|

|

铁路

|

大秦铁路(

601006.SH

)披露

5

月大秦线完成货物运输量

3982

万吨,同比减少

1.26%

,日均运量

128.45

万吨。

铁龙物流(

600125.SH

)公告

18

年度权益分派计划,

6.20

日登记,

6.21

除权派息,向全体股东每

10

股派发

1.20

元,共计派发现金红利

1.57

亿元。

|

|

公交

|

宜昌交运(

002627.SZ

)拟向宜昌道行文旅开发有限公司与裴道兵发行股份购买其持有的湖北三峡九凤谷旅游开发有限公司

100%

股权,并向宜昌交旅投资开发有限公司发行股份募集配套资金不超过

4,200

万元。

海汽集团(

603069.SH

)公告

18

年度权益分派计划,

6.19

日登记,

6.20

除权派息,向全体股东每

10

股派发

0.60

元,共计派发现金红利

18.96

百万元。

|

|

机场

|

深圳机场(

000089.SZ

)披露

5

月经营生产数据,起降

3.07

万架次,同比增长

2.2%

;旅客

434.12

万人,同比增长

6.0%

;货邮

10.70

万吨,同比增长

2.7%

。公告公司计提预计负债

69,197,147.09

元,以应对公司与深圳市前海正宏汽车科技发展投资有限公司租赁合同纠纷案或存的法律风险。

厦门空港(

600997.SH

)披露

5

月经营生产数据,起降

1.63

万架次,同比增长

1.12%

;旅客

229.67

万人,同比增长

7.1%

;货邮

2.85

万吨,同比增长

-8.13%

。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

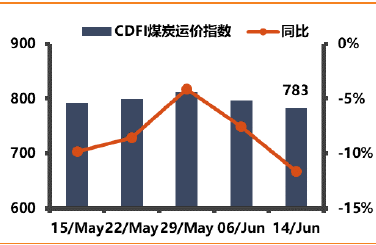

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:印尼-南通动力煤运价指数及同比(%

)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

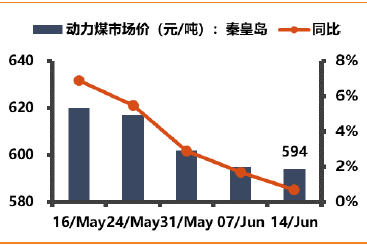

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

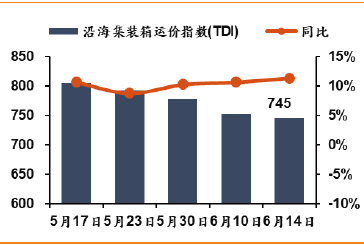

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

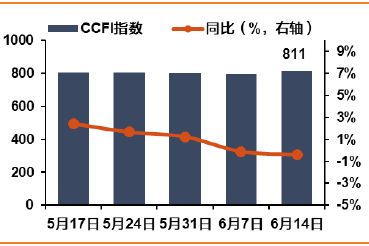

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数

据来源:WIND,天风证券研究所

图20:

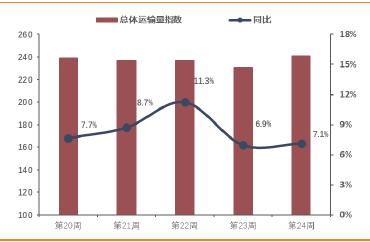

航空总体运输量指数及同比(

%

)

数

据来源:航指数,天风证券研究所

图21:

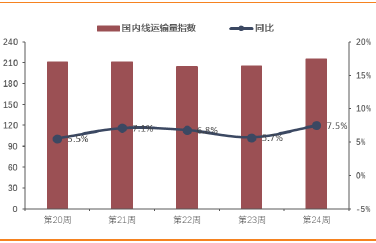

航空国内运输量指数及同比(

%

)

数据来源:航指数,天风证券研究所

图22:

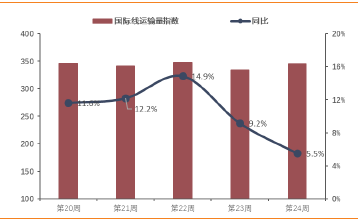

航空国际运输量指数及同比(

%

)

数

据来源:航指数,天风证券研究所

图23:

航空地区运输量指数及同比(

%

)

数

据来源:航指数,天风证券研究所

图24:

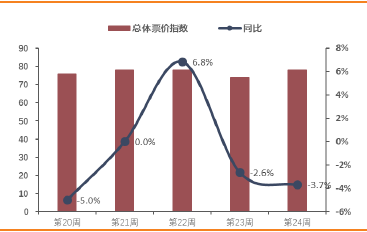

航空总体票价指数及同比(

%

)

数

据来源:航指数,天风证券研究所

图25:

航空国内票价指数及同比(

%

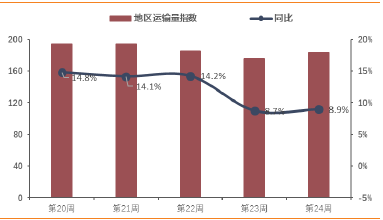

)

数

据来源:航指数,天风证券研究所

图26:

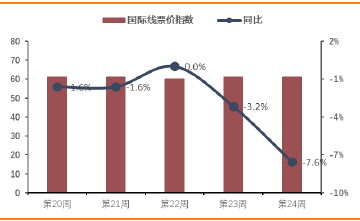

航空国际线票价指数及同比(

%

)

数

据来源:航指数,天风证券研究所

图27:

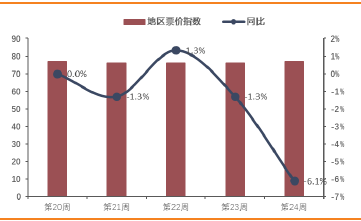

航空地区线票价指数及同比(

%

)

数

据来源:航指数,天风证券研究所

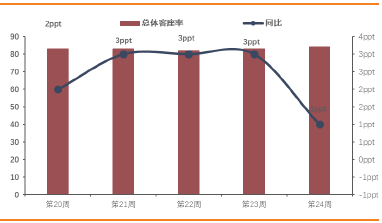

图28:

航空总体客座率(

%

)及同比(ppt)

数

据来源:航指数,天风证券研究所

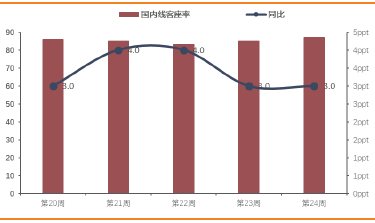

图29:

航空国内线客座率(

%

)及同比(ppt)

数

据来源:航指数,天风证券研究所

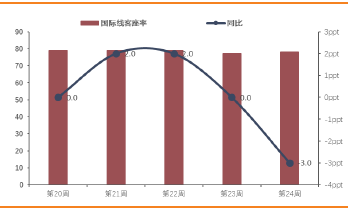

图30:

航空国际线客座率(

%

)及同比(ppt)

数

据来源:航指数,天风证券研究所

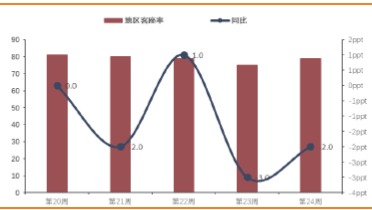

图31:

航空地区线客座率(

%

)及同比(ppt)

数

据来源:航指数,天风证券研究所

4. 近期交运个股解禁情况

表3:近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量

(

万股

)

|

解禁前流通股数量(万股)

|

流通股占比

%

|

解禁后流通股数量(万股)

|

流通股占比

%

|

|

万林物流

|

2019-06-27

|

423.14

|

62588.96

|

96.70

|

63012.1

|

97.35

|

|

粤高速

A

|

2019-07-08

|

83,368.84

|

46,885.50

|

22.42

|

130,254.34

|

62.30

|

|

海汽集团

|

2019-07-12

|

14,220.00

|

17,380.00

|

55.00

|

31,600.00

|

100.00

|

|

密尔克卫

|

2019-07-15

|

2,990.41

|

3,812.00

|

25.00

|

6,802.41

|

44.61

|

|

华贸物流

|

2019-07-16

|

3,738.32

|

95,480.45

|

94.34

|

99,218.77

|

98.04

|

|

安通控股

|

2019-07-17

|

67,835.43

|

67,363.94

|

45.30

|

135,199.37

|

90.92

|

|

招商轮船

|

2019-07-19

|

57,853.63

|

57,853.63

|

77.82

|

529,945.81

|

90.47

|

|

长久物流

|

2019-08-12

|

47,981.72

|

8,019.90

|

14.32

|

56,001.62

|

100.00

|

|

保税科技

|

2019-08-19

|

2,057.80

|

119,157.42

|

98.30

|

121,215.22

|

100.00

|

|

宁波港

|

2019-08-19

|

37,284.78

|

1,280,000.0

|

97.17

|

1,317,284.78

|

100.00

|

|

安通控股

|

2019-10-06

|

12,498.62

|

67,363.94

|

45.40

|

79,862.56

|

53.71%

|

数据来源:WIND,天风证券研究所

5. 标的预测