一家自诩“民族骄傲、民族自豪”的民营企业,是否还记得初心和责任心?打着高端制造,多元发展的旗号,沉沦在资本海洋享受欢愉的同时,可曾为国有资源、为资本市场、为投资者、为旗下员工负责?一个骤然斗富的“企业家”可曾学会敬畏市场,尊重市场秩序?

DX打造的金控平台,虽不是全牌照,但也物尽其用,融资能力刷爆三观,不仅让泛大陆的同业机构家喻户晓,更是闻风丧胆,营销手段一绝,凡被盯上的难有逃脱,像极了黏皮糖,甩不开、斩不断,意志力不坚定的,被糖衣美色掉的,其中不乏gy企业的优秀干部、一把手,营销可谓见缝插针,防不胜防。其金控平台,银行系一控两参(hsyh、btns、szns),其中hsyh扮演了主要的通道业务出资方,这家行的资金基本被控股股东吸干。非银系三张牌(xzjz、jyjj、dx财务公司),也是各显神通,xzjz自诩靠着偏远省份,国资参股,地方支柱,四处融资,规模做到500亿;dx财司虽然成立不久,19年初才获批线上拆借资质,但后生可畏,志向高远,在短时间帮集团转移了约90亿风险,其中40多亿票据贴现/回购,近50亿同业拆入资金。由于时间有限,素材不多,下文主要与大家共同学习下dx财司的“创新业务”,管中窥怪。

我国财务公司多以企业集团财务公司为主,属于金融持牌机构,可以理解为集团内部的银行,资金来源于集团公司,用于集团公司,主要业务以吸收集团内成员单位存款以及向成员单位发放贷款为主,核心工作是为集团降本增效,为集团成员单位提供良好金融服务。由于财务公司的特殊本质,其在同业圈属于被边缘化的群体。

起初笔者很纳闷,dx集团有着从始至终独立管理资金的资金本部,还揣着银行牌照,为什么要成立财务公司?后来恍然大悟,因为信用拆借和票据,以及财务公司的隐蔽性和全资属性。

同业拆借是金融机构之间进行短期、临时性头寸调剂的业务,仅凭借信用,无需担保。人民银行规定财务公司拆入期限不高于7天。

获批资质后,Dx财司交出了华丽的成绩单。

一季度:交易金额160亿元,累计发生额1100亿元,日均余额18亿元。

二季度:交易金额390亿元,累计发生额3000亿元,日均余额33亿元。

三季度(7、8月):交易金额480亿元,累计发生额2400亿元,日均余额39亿元,单日最高金额49.8亿元。

由于部分机构不能跨月,加之适逢非银当前的特殊时期,虽有所拖累成绩,集团还是满意的。拆借市场虽然觉得dx财司给出的资金价格已是天价拿的手软,但相较于dx系其他途径的实际融资成本,简直是捡了大便宜,即便加上隐性的“糖炮”成本,依然笑到合不拢嘴。

然而问题来了:

(1)该司长期大规模高频拆入,真的是补充临时流动性?

(2)dx集团是dx财司最大单一贷款客户,单一客户贷款集中度超400%;

(3)市场化交易对手?拆借市场的交易主体信用是远胜于价格的,当前市场认可DX的机构寥寥无几,这么高的拆借余额都是市场行为吗?

(4)经常性日间动用存款准备金是“创新”!

(5)由于非系统原因导致的技术违约,也是时有发生的。

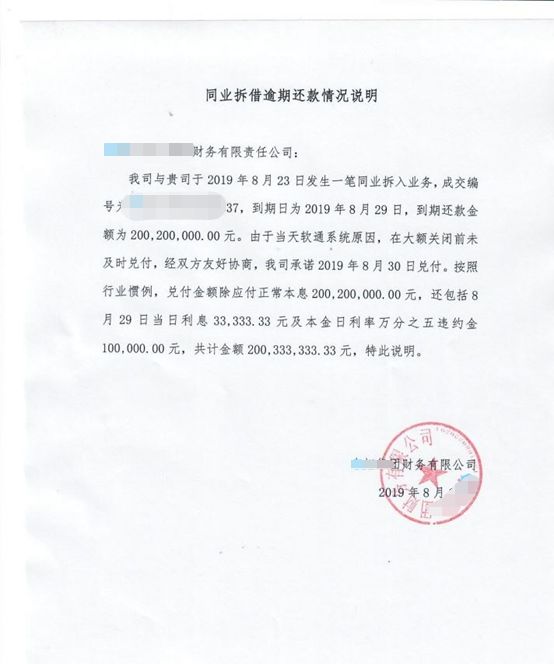

举个例子(如有雷同纯属巧合):

不多说了,近年来票据案频发,案例一堆,大体路径基本相似,在前辈失败的经验中精益求精,靠着“关系”游走在规则的边缘,看雪球什么时候滚爆吧。增值税发票与合同有多少经得起推敲?部分职员还是具备一定职业操守,上任一波离职一波……但马前卒还是好找的。

未来的四个月DX系看得见、看不见的兑付压力很大,单是近20亿长期使用的社会高息资金,日息3.5‰,谁能承受的了呢,赌吧,终有赢家也有输家。

饮鸠止渴不是转危为安办法,然不饮则亡。这个看似是企业家要解决的问题,矛盾却甩给了政府、监管和投资者以及萌萌的底层员工,还是开篇的那句话,企业的初心与责任心在哪里?