王府井

8

月

26

日

发布

2017

半年报。

报告期内实现营业收入

128.06

亿元,同比增长

12

.6%

;利润总额

7.35

亿元,同比增长

17

.26%

;

归属净利润

5.09

亿元,同比增长

23.17%

,扣非净利润

4.54

亿元,同比增长

22.88%

。

2017

上半年公司摊薄每股收益

0.655

元,净资产收益率

5.23%

;每股经营性现金流

0.37

元

。

【

简评及投资建议

】

报告期内公司完成收购贝尔蒙特

100%

股权事项,并自

2017

年

4

月起将其纳入合并报表范围,以下数据均已调整至可比口径。

公司上半年收入增

12.6%

至

128

亿,测算原业务增

13%

至

98

亿、贝尔蒙特增

10%

至

30

亿;公司上半年归属净利增

23.17%

至

5.09

亿,测算原业务增

9%

至

3.71

亿,贝尔蒙特增

88%

至

1.38

亿。

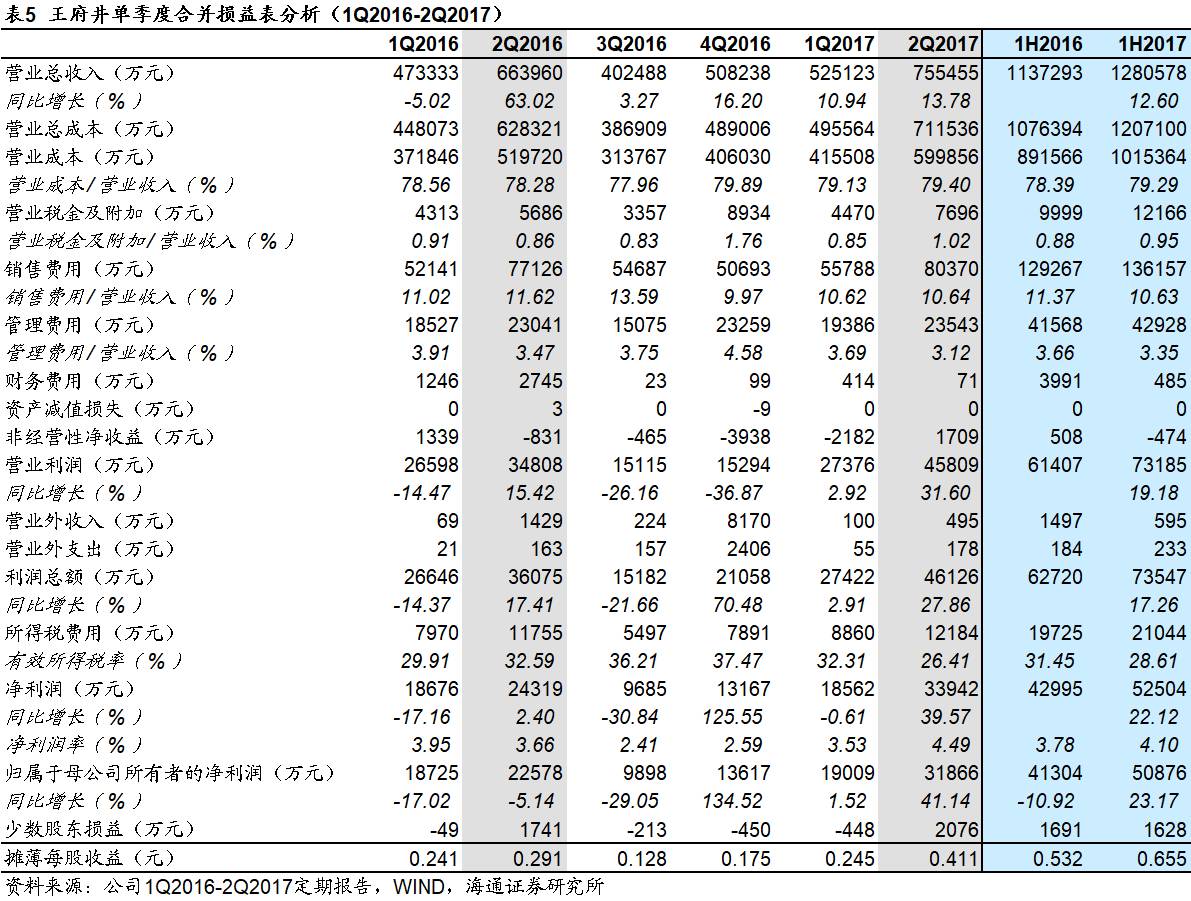

1. 2017

上半年收入增

12.6%

至

128

亿元,毛利率减少

0.9

个百分点至

20.71%

。

其中,二季度收入增

13.78%

,较一季度的

10.94%

有所提升,主要来自同店增速改善(估计上半年增

5%-6%

),以及

2016

年新开

6

家、

1H12017

开

2

家门店的外延增量。上半年,公司各业态、地区毛利率均降,可能与新店占比提升以及加大促销力度有关。

2017

上半年,公司

3

月

6

日

新开郑州熙地港购物中心(

13.7

万平米)和王府井百货熙地港店(

2.4

万平米);收购贝尔蒙特注入春天百货

13

家门店,扩充旗下门店至

53

家,总建筑面积

248.2

万平米;推动沈阳赛特奥莱二期扩建项目,启动百子湾地块项目开发,继续推进开发多个购物中心及奥莱新项目。

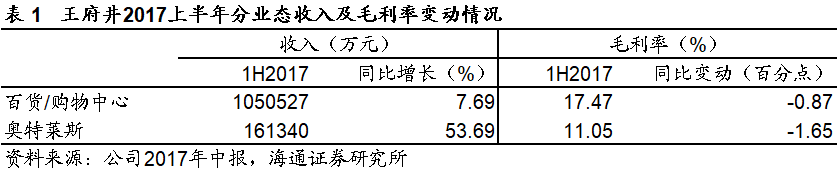

分业态

(表

1

),

百货

/

购物中心

上半年收入

105.05

亿元,同比增长

7.69%

,主要受益于成熟门店和中西部门店的增长,毛利率减少

0.87

个百分点至

17.47%

;

奥特莱斯

收入

16.13

亿元,同比增长

53.69%

,毛利率减少

1.65

个百分点至

11.05%

。

分品类

,上半年化妆品、钟表品类增幅较大,平均增幅达两位数,运动、女装、珠宝和箱包品类也实现了不同程度增长。

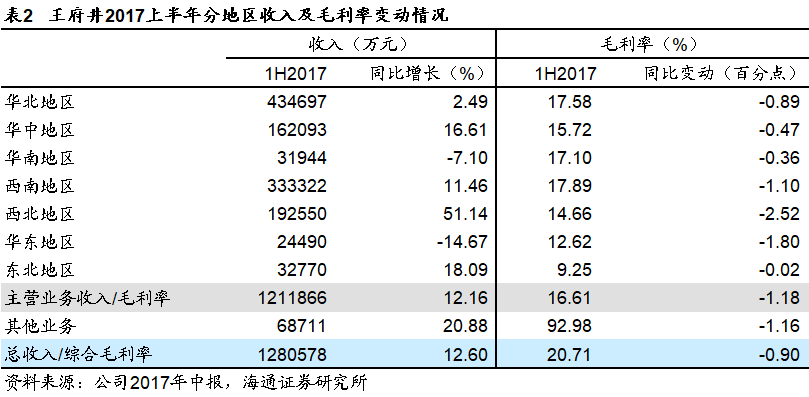

分地区

(表

2

),公司主力的

华北、西南地区

收入各增

2.49%

、

11.46%

至

43.5

亿、

33.3

亿,毛利率各减少

0.89

和

1.1

个百分点,其中在西南地区,公司通过收购取得

8

家不同类型门店,扩大了区域市场占有率;

西北地区

收入大增

51.14%

至

19.3

亿元,毛利率减少

2.52

个百分点,成为公司第三大收入来源;

华南、华东地区

收入各降

7.1%

和

14.67%

,毛利率也有不同程度的下滑;

华中和东北地区

收入各有

16.61%

和

18.09%

的较快增长,其中东北地区的增长主要源于沈阳的奥莱项目。

分地区

(表

2

),公司主力的

华北、西南地区

收入各增

2.49%

、

11.46%

至

43.5

亿、

33.3

亿,毛利率各减少

0.89

和

1.1

个百分点,其中在西南地区,公司通过收购取得

8

家不同类型门店,扩大了区域市场占有率;

西北地区

收入大增

51.14%

至

19.3

亿元,毛利率减少

2.52

个百分点,成为公司第三大收入来源;

华南、华东地区

收入各降

7.1%

和

14.67%

,毛利率也有不同程度的下滑;

华中和东北地区

收入各有

16.61%

和

18.09%

的较快增长,其中东北地区的增长主要源于沈阳的奥莱项目。

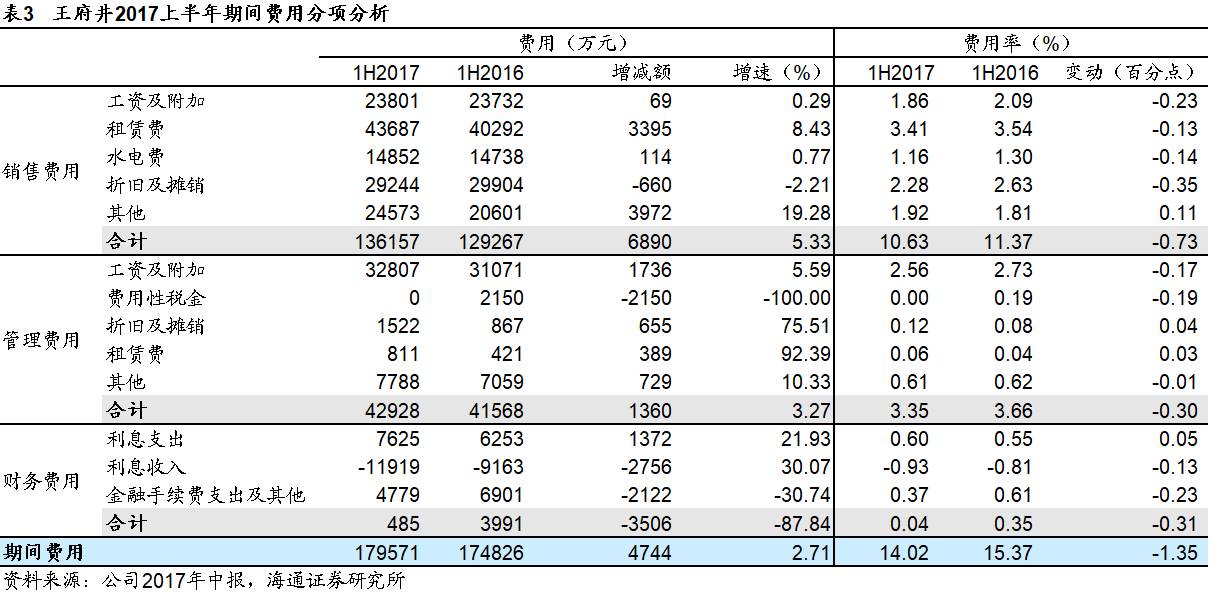

2.

销售管理费用率减少

1.04

个百分点,财务费用减少

3506

万元。

销售费用增加

6890

万元,但因收入良好增长,费用率减少

0.73

个百分点至

10.63%

;管理费用率减少

0.30

个百分点至

3.35%

,其中折旧摊销、租金各增长

75.5%

和

92.4%

,但费用性税金减少和收入增加抵消了该影响;利息收入增加及金融手续费减少,财务费用减少

3506

万元至仅

485

万元,费用率减少

0.31

个百分点至

0.04%

。上半年整体期间费用率减少

1.35

个百分点至

14.02%

。

2.

销售管理费用率减少

1.04

个百分点,财务费用减少

3506

万元。

销售费用增加

6890

万元,但因收入良好增长,费用率减少

0.73

个百分点至

10.63%

;管理费用率减少

0.30

个百分点至

3.35%

,其中折旧摊销、租金各增长

75.5%

和

92.4%

,但费用性税金减少和收入增加抵消了该影响;利息收入增加及金融手续费减少,财务费用减少

3506

万元至仅

485

万元,费用率减少

0.31

个百分点至

0.04%

。上半年整体期间费用率减少

1.35

个百分点至

14.02%

。

3.

收入增长、费用率减少抵消毛利率下降,营业利润同比增长

19.18%

,

营业外净收入减少

952

万元,有效税率减少

2.84

个百分点至

28.61%

,少数股东损益基本不变,最终上半年归属净利增长

23.17%

至

5.09

亿元,扣非净利润增长

22.88%

;

我们测算,上半年公司原业务增

9.08%

至

3.71

亿,贝尔蒙特增

88.44%

至

1.38

亿

。

3.

收入增长、费用率减少抵消毛利率下降,营业利润同比增长

19.18%

,

营业外净收入减少

952

万元,有效税率减少

2.84

个百分点至

28.61%

,少数股东损益基本不变,最终上半年归属净利增长

23.17%

至

5.09

亿元,扣非净利润增长

22.88%

;

我们测算,上半年公司原业务增

9.08%

至

3.71

亿,贝尔蒙特增

88.44%

至

1.38

亿

。

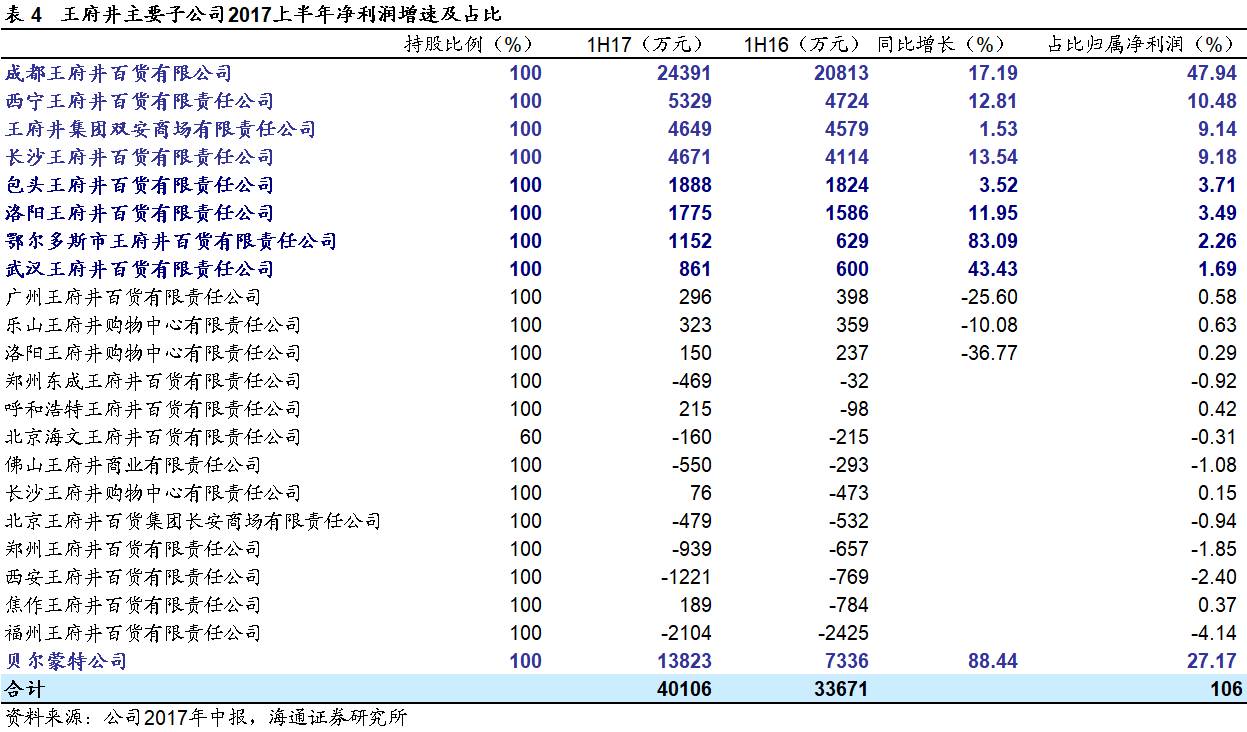

主要子公司利润均实现增长

(表

4

):其中

成都王府井

仍是公司最主要的利润来源,

2017

上半年收入增

5.13%

至

32.07

亿,净利润增

17.19%

至

2.44

亿元,对归属净利润贡献达

48%

;

西宁王府井

、

双安商场

、

长沙王府井

也均贡献超

9%

的净利润,且各有

12.8%

、

1.53%

和

13.54%

的利润增长;

鄂尔多斯王府井

和

武汉王府井

上半年利润各大增

83%

、

43%

至

1152

万、

861

万。

贝尔蒙特

上半年收入增

10.22%

至

29.72

亿,净利增

88.44%

至

1.38

亿元,贡献公司归属净利约

27%

。

4.

业态战略布局及全渠道建设加速推进。

(

1

)

便利店

:报告期内成立王府井爱便利合资公司,快速发展便利店业态,目前在北京地区已开设超过

120

家便利店,

预计至

2017

年底爱便利门店数有望达

300

家。

4.

业态战略布局及全渠道建设加速推进。

(

1

)

便利店

:报告期内成立王府井爱便利合资公司,快速发展便利店业态,目前在北京地区已开设超过

120

家便利店,

预计至

2017

年底爱便利门店数有望达

300

家。

(

2

)

全渠道建设

:统筹集团内各业态全渠道建设,深度开发多项应用功能,持续推进互联网用户流量平台建设,上半年公司微信平台已接入

38

家门店,累计粉丝达

153

万人;深度开发微信功能,微信商城上线门店

33

家,实现连带销售超过

8600

万元;精准营销大数据平台试运行,深度挖掘自有数据资产,确保经营决策的科学性和营销策划精准性。王府井网上商场实现收入

7733

万元,同比增长

40%

。

5.

外延持续推进,逐渐向低线城市布局。

据联商网报道,哈尔滨购物中心已招商完成,正进行最后的装修收尾,计划于

2017

年

9

月

30

日

开业,面积

10

万平米;按目前施工进度,原本计划于

2017

年开业的佛山项目预计将推迟至

2018

年。

公司持续发掘优质购物中心项目提前布局,长春、哈尔滨、沈阳、佛山项目的建设在顺利进行中,体现公司门店布局由一、二线城市逐渐向三、四线城市拓展。低线城市商业竞争不激烈,线下零售仍是最主要的购买渠道,公司进入后将引入优质运营资源,给当地消费者在品牌、管理、服务上提供全新体验,具有较强竞争优势;同时,低线城市门店规模较小,投入较少,有利于缩短培育期。

6.

吸收合并王府井国际,国企改革持续推进。

公司

8

月

19

日

公告拟向王府井东安集团、北京国资经营管理中心、北京信升创卓、福海国盛发行股份和支付现金的方式吸收合并王府井国际,总交易对价

42.91

亿元。其中公司向交易对方合计新发行

A

股股份数等于合并实施前王府井国际持有的公司

A

股股份数,剩余部分对价由公司以现金支付。

本次交易前,王府井国际为公司大股东,持股

38.18%

;王府井国际由王府井东安、国管中心、信升创卓、福海国盛分别持股

65%

、

5%

、

15%

和

15%

。本次吸收合并方案,公司拟以

14.21

元

/

股向上述股东增发

2.9

亿股(股权对价

42.12

亿元),同时支付

7950

万元收购王府井国际的全部资产、负债、合同及其他一切权利与义务。

合并完成后,王府井国际将注销,公司为存续公司,将承继及承接王府井国际的全部资产、负债、业务、合同及其他权利;王府井东安成为公司大股东,简化国资持股层级;王府井东安、国管中心、信升创卓、福海国盛将各持股

24.82%

、

1.91%

、

5.73%

和

5.73%

。此外,国管中心旗下京国瑞基金维持

7.5%

的持股比例不变。

公司近两年分三步走完成集团整体上市:

(

1

)

2016

年

6

月混改

:

2016

年

6

月,引入三胞投资(大股东为三胞集团)和懿兆投资等战投、民营资本,迈出混合所有制改革的第一步;

(

2

)

2017

年

4

月解决同业竞争

:公司以

51.23

亿元购买大股东王府井国际持有的贝尔蒙特

100%

股权,完成春天百货资产注入,解决了集团内部一直存在的同业竞争问题;贝尔蒙特在北京、厦门、贵阳等城市开设

10

家百货、

2

家奥特莱斯,总面积

28.6

万平米,

2016

年收入

57.09

亿,净利润

2.38

亿,承诺

2017-19

年净利润

2.11

亿、

2.31

亿和

2.54

亿;

(

3

)

2017

年

8

月吸收合并王府井国际

:我们预计本次吸收合并或在四季度完成,有利于减少国资持股层级,提升管理效率。

王府井是北京最优质的商业类上市公司,三次国改的运作接踵进行,折射出北京市国资的支持态度,以及从上到下的改革决心。近期中国联通等央企改革的节奏正在加快,我们预计北京市国改将紧跟中央政策导向,保持较稳的步调;考虑到公司混改及资产注入等改革举措相继落地,不排除未来或进一步推进员工激励的可能性。

我们对本次吸收合并做进一步分析:

由于王府井国际出售贝尔蒙特缴纳所得税致备考利润减少,吸收合并后并无影响,无需过多担忧。

据备考业绩,王府井国际拥有王府井和国际商管两家一级子公司。截至

2017

年

5

月底,公司备考资产总额将达

244

亿,增长

16.6%

;负债总额达

140

亿,增长

33.06%

;归母所有者权益几乎不变,仍为

97.54

亿。

我们测算,剔除王府井上市公司贡献外,王府井国际剩余资产几乎全部来自负债,不存在实质性的经营性资产

。

公司收购贝尔蒙特的交易对价为

51.23

亿,收购完成后承担王府井国际对进出口银行

11.85

亿人民币、

6593

万美元的贷款,以及王府井国际对北京赛特奥莱

12.95

亿元的债务。剩余对价约

22

亿元通过现金支付。我们判断,王府井国际收到现金后将偿还借款或投资理财覆盖借款利息,财务压力将明显减少。

维持对公司的判断。

(

1

)公司是

A

股中为数不多的全国网络布局的百货公司

,公司门店在全国七大区域均有布局,报告期内通过收购贝尔蒙特注入春天百货资产,扩充旗下门店至

53

家

,总建筑面积

248

万平米,

2016

年并表前收入

178

亿元,是

A

股当之无愧的百货龙头,并表后

2017

年上半年收入达

128

亿元。

(

2

)全渠道零售转型:

公司正以坚定的决心、充足的资源投入和开放的心态布局和扎实推进,期望增强对(移动)互联网逻辑的理解和利用,实现弯道超车,更重要的是,其战略转型有比全渠道零售更宽的概念和更深刻逻辑,还包括在商品运营上向深度联营、自营及自有品牌发展,在业态上向购物中心和奥特莱斯进行创新等。

(

3

)国企改革:

公司前期增发进一步引入外部战投,优化了股权和治理结构,八月吸收合并王府井国际,优化管理层级、稳步推进国改。王府井是北京最优质的商业类上市公司,三次国改的运作接踵进行,折射出北京市国资的支持态度,以及从上到下的改革决心。考虑到公司混改及资产注入等改革举措相继落地,不排除未来或将进一步推进员工激励的可能性。

更新盈利预测。

考虑并表贝尔蒙特,预计

2017-2019

年收入各

262

亿、

284

亿、

301

亿,可比口径增长

12%

、

8%

、

6%

,净利润各

9.6

亿、

10.85

亿、

11.93

亿,可比口径增长

18%

、

13%

、

10%

;

EPS

各

1.24

元、

1.4

元、

1.54

元,其中贝尔蒙特各贡献

0.37

元、

0.43

元、

0.48

元。

公司停牌前(

8

月

3

日

)股价

16.08

元,对应

2017-2019

年

PE

各

13

倍、

11.5

倍和

10.5

倍。

考虑到公司作为

A

股全国性百货龙头,在商品、客户能力建设及业态创新等转型的进展及效果,以及整体上市后规模竞争力的提升。按当前市场估值体系,参照给予

2017

年

18

倍

PE

,对应目标价

22.25

元,维持

“买入”

的投资评级。

风险与不确定性:

门店拓展速度和培育期长短等带来的业绩压力;竞争压力风险;转型进展及效果低于预期。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健