《证券期货投资者适当性管理办法》于

2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

1、投资要点

软件税收政策的优惠仅是开始

5

月

17

日,国家税务总局发布了《关于集成电路设计和软件产业企业所得税政策的公告》对依法成立且符合条件的集成电路设计企业和软件企业,在

2018

年

12

月

31

日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照

25%

的法定税率减半征收企业所得税,并享受至期满为止(简称“两免三减半”)。早在

2011

年

1

月国务院就已经发了《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》对相关企业实行两免三减半,此次下发的政策是之前政策的延续。

5

月

8

日,国务院常务会议中提出集成电路和软件产业将延续此前出台的各类税收优惠政策,同时提出有关部门要抓紧研究完善下一步促进集成电路和软件产业向更高层次发展的支持政策。因此我们认为软件产业的税收优惠延续仅是开始,后续在研发支出、人才引进等专项支持政策将是可预见的。

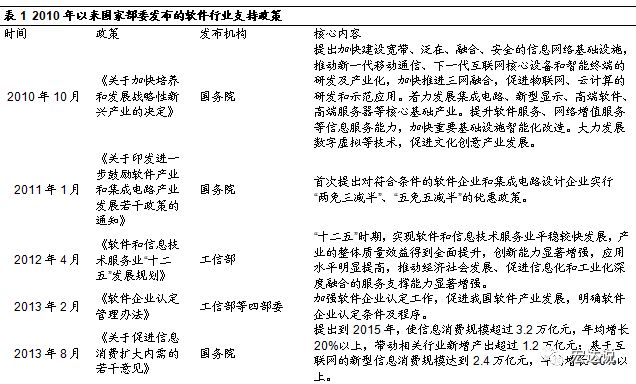

2010

年至今软件行业支持政策落地频繁

软件产业作为“十三五”时期战略性新兴产业重点培育的五大产业中“新一代信息技术产业”的重要组成部分,属于国家鼓励发展的战略性、基础性和先导性支柱产业,为推动整个产业的发展,国务院及有关政府部门先后颁布了一系列支持政策。

2010

年

10

月,国务院发布《关于加快培养和发展战略性新兴产业的决定》提出加快建设宽带、泛在、融合、安全的信息网络基础设施,推动新一代移动通信、下一代互联网核心设备和智能终端的研发及产业化,加快推进三网融合,促进物联网、云计算的研发和示范应用。着力发展集成电路、新型显示、高端软件、高端服务器等核心基础产业。提升软件服务、网络增值服务等信息服务能力,加快重要基础设施智能化改造。大力发展数字虚拟等技术,促进文化创意产业发展。

2011

年

1

月国务院发布《关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》,首次提出对符合条件的软件企业和集成电路设计企业实行“两免三减半”、“五免五减半”的优惠政策。

2012

年

4

月,工信部印发《软件和信息技术服务业“十二五”发展规划》,“十二五”时期,实现软件和信息技术服务业平稳较快发展,产业的整体质量效益得到全面提升,创新能力显著增强,应用水平明显提高,推动经济社会发展、促进信息化和工业化深度融合的服务支撑能力显著增强。

2013

年

2

月工信部等四部委发布《软件企业认定管理办法》,加强软件企业认定工作,促进我国软件产业发展,明确软件企业认定条件及程序,维护行业秩序。

2013

年

8

月,国务院发布《关于促进信息消费扩大内需的若干意见》,提出到

2015

年,使信息消费规模超过

3.2

万亿元,年均增长

20%

以上,带动相关行业新增产出超过

1.2

万亿元;基于互联网的新型信息消费规模达到

2.4

万亿元,年均增长

30%

以上。

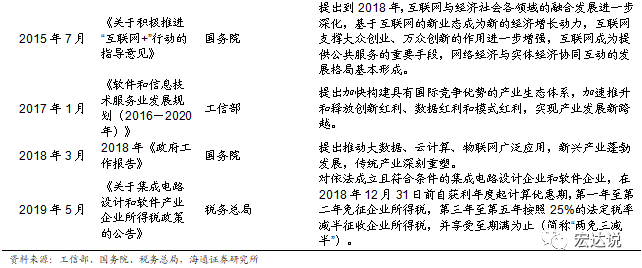

2015

年

7

月,国务院发布《关于积极推进“互联网

+

”行动的指导意见》,提出到

2018

年,互联网与经济社会各领域的融合发展进一步深化,基于互联网的新业态成为新的经济增长动力,互联网支撑大众创业、万众创新的作用进一步增强,互联网成为提供公共服务的重要手段,网络经济与实体经济协同互动的发展格局基本形成。

2017

年

1

月,工信部发布《软件和信息技术服务业发展规划(

2016

-

2020

年)》提出加快构建具有国际竞争优势的产业生态体系,加速推升和释放创新红利、数据红利和模式红利,实现产业发展新跨越。

2018

年的《政府工作报告》中提出推动大数据、云计算、物联网广泛应用,新兴产业蓬勃发展,传统产业深刻重塑。

我们总结了《关于集成电路设计和软件产业企业所得税政策的公告》中对软件和集成电路设计企业“符合条件”的认定方法,参照了《国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》和《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》两项政策的内容,总结如下:

政策

1

:关于进一步鼓励集成电路产业发展企业所得税政策的通知

一、集成电路封装、测试企业,必须同时满足以下条件:

1

、

2014

年

1

月

1

日后成立的企业;

2

、专科以上占总员工不低于

40%

,研发人员不低于

20%

;

3

、研发费用占比不低于

3.5%

,国内研发费用不低于

60%

;

4

、集成电路封装、测试销售(营业)收入占企业收入总额的比例不低于

60%

;

5

、具有保证产品生产的手段和能力,并获得有关资质认证(包括

ISO

质量体系认证、人力资源能力认证等);

6

、具有与集成电路封装、测试相适应的经营场所、软硬件设施等基本条件。

二、集成电路关键专用材料生产企业或集成电路专用设备生产企业,必须同时满足以下条件:

1

、

2014

年

1

月

1

日后成立的企业;

2

、专科以上占总员工不低于

40%

,研发人员不低于

20%

;

3

、研发费用占比不低于

5%

,国内研发费用不低于

60%

;

4

、集成电路关键专用材料或专用设备销售收入占企业销售(营业)收入总额的比例不低于

30%

;

5

、具有保证集成电路关键专用材料或专用设备产品生产的手段和能力,并获得有关资质认证(包括

ISO

质量体系认证、人力资源能力认证等);

6

、具有与集成电路关键专用材料或专用设备生产相适应的经营场所、软硬件设施等基本条件。

政策

2

:关于软件和集成电路产业企业所得税优惠政策有关问题的通知

一、集成电路设计企业是指以集成电路设计为主营业务并同时符合下列条件的企业:

1

、在中国境内(不包括港、澳、台地区)依法注册的居民企业;

2

、专科以上不低于

40%

,研发人员不低于

20%

;

3

、研发占应收不低于

6%

、集成电路自主设计销售(营业)收入占企业收入总额的比例不低于

50%

;

4

、汇算清缴年度集成电路设计销售(营业)收入占企业收入总额的比例不低于

60%

,其中集成电路自主设计销售(营业)收入占企业收入总额的比例不低于

50%

;

5

、主营业务拥有自主知识产权;

6

、具有与集成电路设计相适应的软硬件设施等开发环境(如

EDA

工具、服务器或工作站等);

7

、汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

并且符合下面至少一项

1

、汇算清缴年度集成电路设计销售(营业)收入不低于

2

亿元,年应纳税所得额不低于

1000

万元,研究开发人员占月平均职工总数的比例不低于

25%

;

2

、在国家规定的重点集成电路设计领域内,汇算清缴年度集成电路设计销售(营业)收入不低于

2000

万元,应纳税所得额不低于

250

万元,研究开发人员占月平均职工总数的比例不低于

35%

,企业在中国境内发生的研发开发费用金额占研究开发费用总额的比例不低于

70%

。

二、软件企业是指以软件产品开发销售(营业)为主营业务并同时符合下列条件的企业:

1

、在中国境内(不包括港、澳、台地区)依法注册的居民企业;

2

、专科以上不低于

40%

,研发人员不低于

20%

;

3

、研发占营收不低于

6%

、企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于

60%

;

4

、汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于

50%

(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于

40%

),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于

40%

(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于

30%

);

5

、主营业务拥有自主知识产权;

6

、具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等);

7

、汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

并且符合下面至少一项

1

、汇算清缴年度软件产品开发销售(营业)收入不低于

2

亿元,应纳税所得额不低于

1000

万元,研究开发人员占企业月平均职工总数的比例不低于

25%

;

2

、在国家规定的重点软件领域内,汇算清缴年度软件产品开发销售(营业)收入不低于

5000

万元,应纳税所得额不低于

250

万元,研究开发人员占企业月平均职工总数的比例不低于

25%

,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于

70%

;

3

、汇算清缴年度软件出口收入总额不低于

800

万美元,软件出口收入总额占本企业年度收入总额比例不低于

50

%,研究开发人员占企业月平均职工总数的比例不低于

25%

。

政策支持从模式创新延展到视核心技术。

我们观察到,我国对软件行业支持政策从最开始支持“互联网

+

”、信息消费等模式创新,到近几年的支持云计算、大数据、

AI

等关键技术、再到支持集成电路、软件等核心技术,体现了国家发展信息技术的路径,从软件和集成电路设计公司“符合条件”上看,国家重视研发投入、重视中高端人才的引进、重视核心业务的占比,因此我们判断未来国家会针对研发、人才、产业结构进行进一步政策刺激,有望进入核心科技的政策支持密集期。

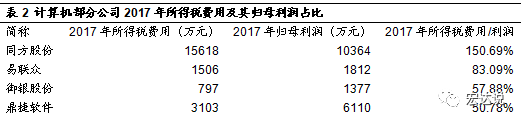

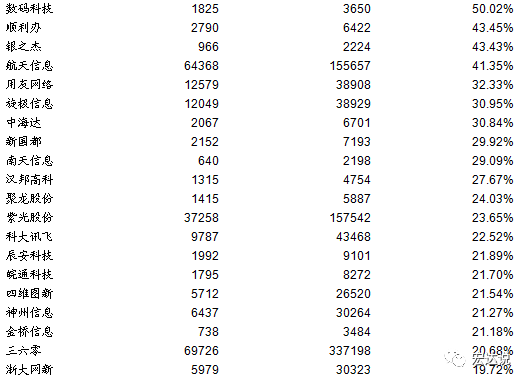

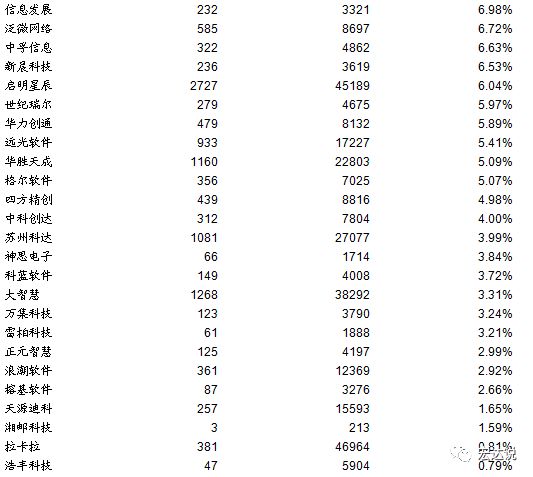

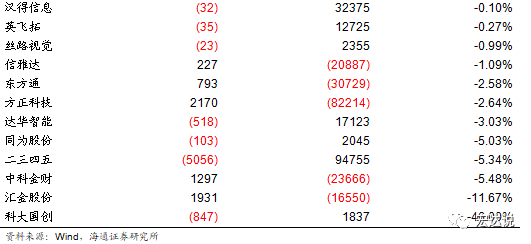

我们对

SW

计算机板块的

206

家公司的

2017

年的所得税费用以及占净利润的比重进行统计(由于

2018

年商誉减值较多,数据失真,因此选择

2017

年),

2017

年所得税总体规模为

64.92

亿元,所得税占归母利润比为

16.92%

。而

2017

年全国企业所得税约

3.2

万亿元,美国曾对亚马逊通过降低资产税、销售税和所得税的方式来支持其发展。我们认为,在科技自立的大环境下,国家加大倾斜对核心软硬件的支持会成为必然趋势,并且科技企业获得所得税优惠支持的条件有可能进一步放松。

5

月

31

日,国务院办公厅印发《科技领域中央与地方财政事权和支出责任划分改革方案》,提出要科学合理确定政府科技投入的边界和方式,调动社会各方面力量参与的积极性和主动性,使市场在资源配置中起决定性作用,加快建立完善多元化、多层次、多渠道的科技投入体系。强调科技领域财政事权和支出责任划分是推进中央和地方财政事权和支出责任划分改革、加快建设现代财政制度的重要内容,各地区、各有关部门要切实加强组织领导,持续加大财政科技投入力度。我们认为,该政策从财政制度入手,加强科技领域投入,是国家支持科技领域的重要体现。

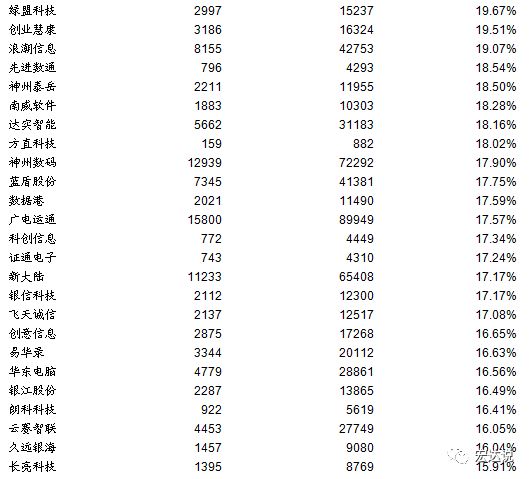

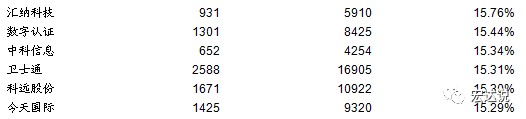

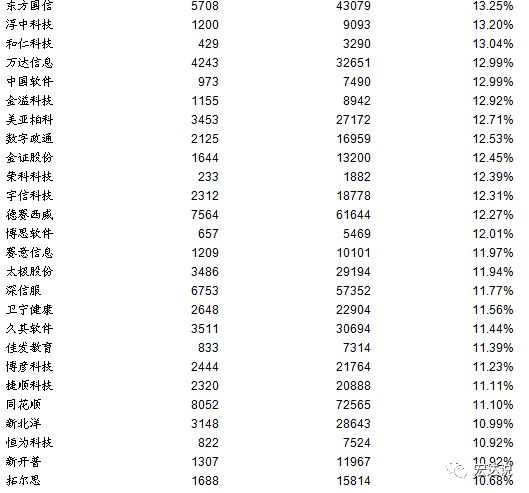

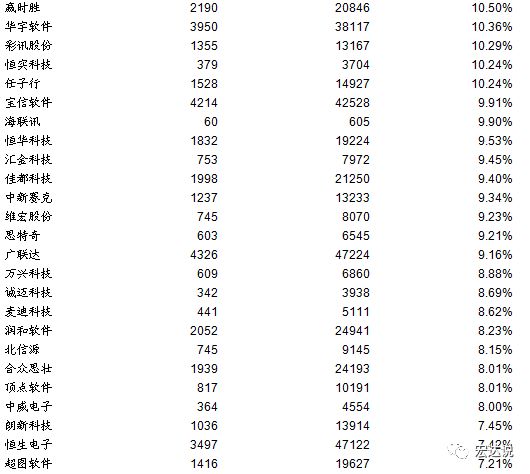

软件行业是高研发投入行业,

2018

年

SW

计算机

206

家企业研发支出合计投入

507.51