♫ 发行安排

♫ 主要条款及评价

债底80.97元,面值对应YTM 1.72%:宝信转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.30%、1.50%和1.80%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年11月14日6年期AA+企业债估值5.43%计算的纯债价值为80.97元,面值对应的YTM为1.72%。若上市价格超过110.60元,对应负的到期收益率水平。

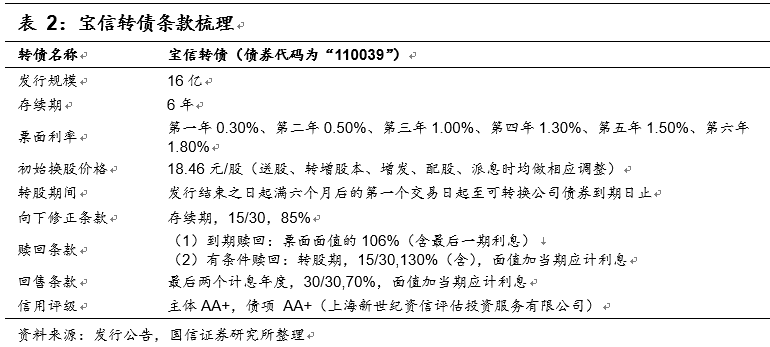

初始平价101.03元:宝信软件2017年11月14日收盘价为18.65元,初始转股价格为18.46元,对应初始转股价值101.03元,初始溢价率-1.02%。

A股股本摊薄幅度15.63%:宝信转债发行规模16亿元,假定以18.46元的初始转股价全部转股,对公司A股总股本的摊薄幅度约15.63%。

评级较高:宝信转债是信用申购制度实施以来评级最高的标的,主体和债项均为AA+,符合保险机构的投资评级要求,预计参与者范围有所扩大。

♫ 上市初期价格分析:预计上市价格在[115,118]区间

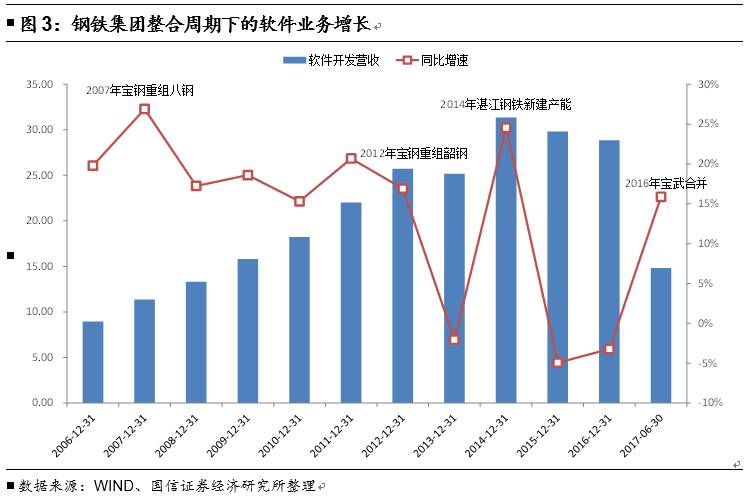

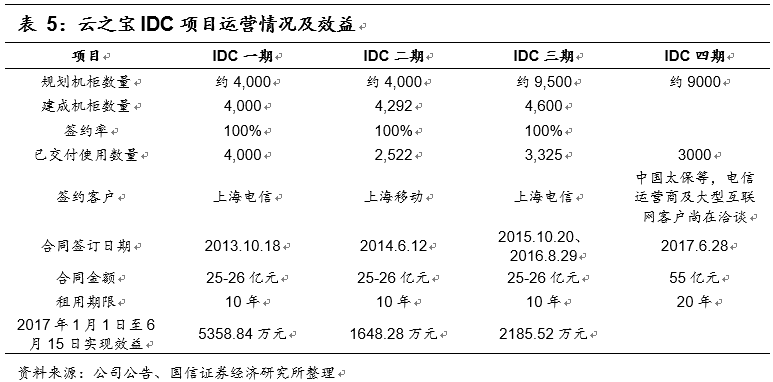

宝信软件是国内领先的智慧制造与智慧城市解决方案和服务提供商,过去专注为钢铁企业提供信息化、自动化服务,长期占据钢铁行业信息化解决方案首选供应商的领导地位。由于钢铁行业的整体低迷和公司业务多元化发展,传统钢铁信息化收入占比呈降低趋势,未来随着国内钢铁行业去产能进程加速,企业间兼并收购将产生大量制造自动化和企业管理信息系统升级改需求,比如宝钢和武钢的合并给公司带来了一定的业绩增量。公司依托突出的资源和客户优势,大力发展IDC业务,与国内大型运营商签订长期合同,一方面锁定了未来业绩的稳定来源,另一方面有助于公司IDC服务在全国范围形成示范效应。此次可转债募集资金正是用于IDC四期的建设。

宝信转债初始平价101.03元,但正股业务较为清晰,IDC客户范围与合同金额均较为明确,股价波动较小,我们预计宝信转债上市初期价格在115-118元区间。

♫ 申购价值分析:抢权配售收益受制于股价弹性

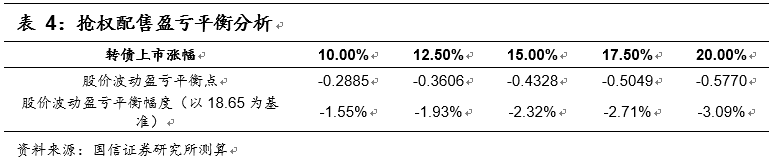

原股东配售方面,大股东宝山钢铁股份有限公司持股比例55.5%,配售概率较高,其余股东持股比例均较低且分散。

网上发行时,每个账户申购上限是100万元,上限较低。

如果通过抢权配售,假设宝信转债上市定价在115-118元之间,则买入宝信软件正股可以接受的盈亏平衡比例在2.32%-2.78%之间,幅度区间较大,但考虑到正股弹性一般,抢权配售收益或受制于股价表现。

♫ 正股分析

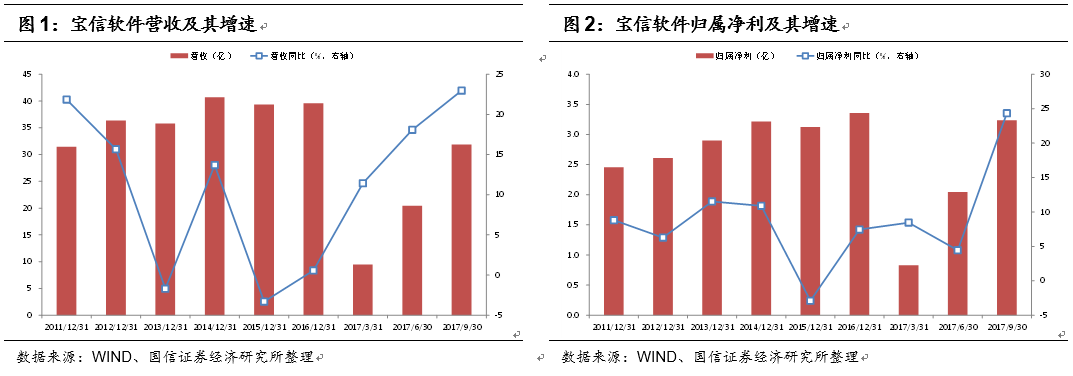

国内领先的智慧制造与智慧城市解决方案和服务提供商:宝信软件过去专注为钢铁企业提供信息化、自动化服务,长期占据钢铁行业信息化解决方案首选供应商的领导地位。随着互联网的发展和钢铁行业的低迷,公司的业务逐步拓展至智慧制造(钢铁、有色、石化、采掘、资源、装备、医药等)与智慧城市(轨道交通、智能交通、智能建筑、金融服务、公共服务、水利水务等)领域的多个行业。公司2017年的业绩增速相比2015年和2016年显著改善,正是得益于IDC等新业务的贡献。

传统钢铁信息化收入占比呈降低趋势,未来需求主要来自行业内兼并重组:2014年以前,公司来源于钢铁企业的收入占比高达70%,而且45%-50%来自于宝钢集团内部,公司对实际控制人的依存度较高。由于钢铁行业的整体低迷和公司业务多元化发展,传统钢铁信息化收入占比呈降低趋势,2016年钢和非钢业务占比已经接近1:1。未来随着国内钢铁行业去产能进程加速,企业间兼并收购将产生大量制造自动化和企业管理信息系统升级改需求,比如宝钢和武钢的合并给公司带来了一定的业绩增量。

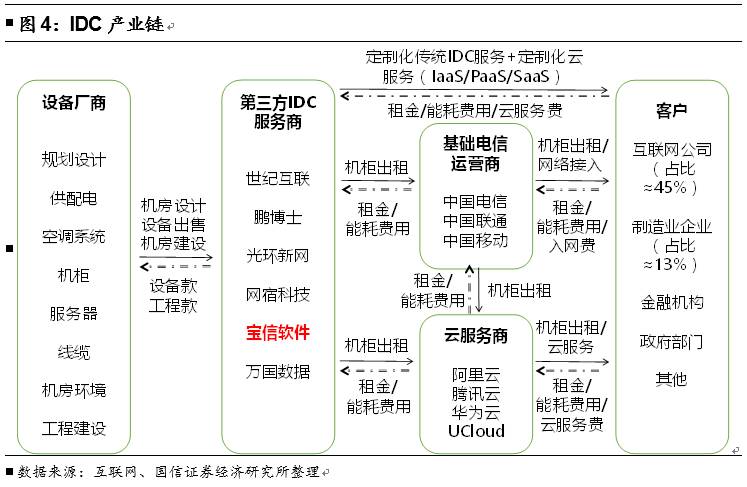

资源和客户优势突出,公司大力发展IDC业务:随着数字资源的爆发增长,我们需要互联网数据中心(IDC)提供数据存储、传输和接入的落脚点。宝信软件属于第三方IDC服务商,初期以IT设备托管的IDC外包服务为主,2013年起启动“宝之云IDC”项目,构建大规模集约型IDC产业化基地。

由于传统IDC业务模式主要为租赁托管,因此基础设施和客户资源充足的厂商具有先发优势。在宝钢集团公司的支持下,宝信软件顺利获得罗泾厂区的租用权,充分改造已有的厂房、供配电等设施资源,结合宝之云IDC项目需求进行适当的改造,完美解决了IDC 机房严格苛刻的土地水电要求。目前,公司在IDC的建设、租金、管理、维护等费用方面远低于市场,优势明显。

另外,近几年公司与综合实力强大的中国电信、中国移动签订长期定制化数据中心合同,间接为阿里、腾讯、360等互联网巨头提供IDC服务,积累了优质大型客户资源。公司与国内大型运营商签订长期合同,一方面锁定了未来业绩的稳定来源,另一方面有助于公司IDC服务在全国范围形成示范效应,吸引更多国内数据中心用户甚至国外战略合作厂商,进一步推动IDC业务高速发展。

其他战略新兴业务稳步推进:无人化业务主导形成了钢铁无人行车自动化仓库的改造标准与规范,并成功进入白色家电包装自动化领域,实现了智能立体仓库零的突破;钢铁机器人在湛江、宝钢股份冷轧等处全面部署;物联网业务完成了RFID技术在车辆制造、人员管理上的初步设计方案;智慧交通业务以电警、卡口为重心向道路交通优化方向转型;云计算业务加速推进政企云服务市场的落地,探索与业内企业进行宝之云业务融合发展,并在中穗科技网约车电子发票、企业电子发票业务的合作中有所突破。

估值情况:纵向来看,宝信软件最新的PE-TTM和PB估值分别约为34.5倍和3.18倍,均处于历史较低位置。横向来看,IDC行业可比公司平均估值约为36倍,宝信软件估值处于较低位置。