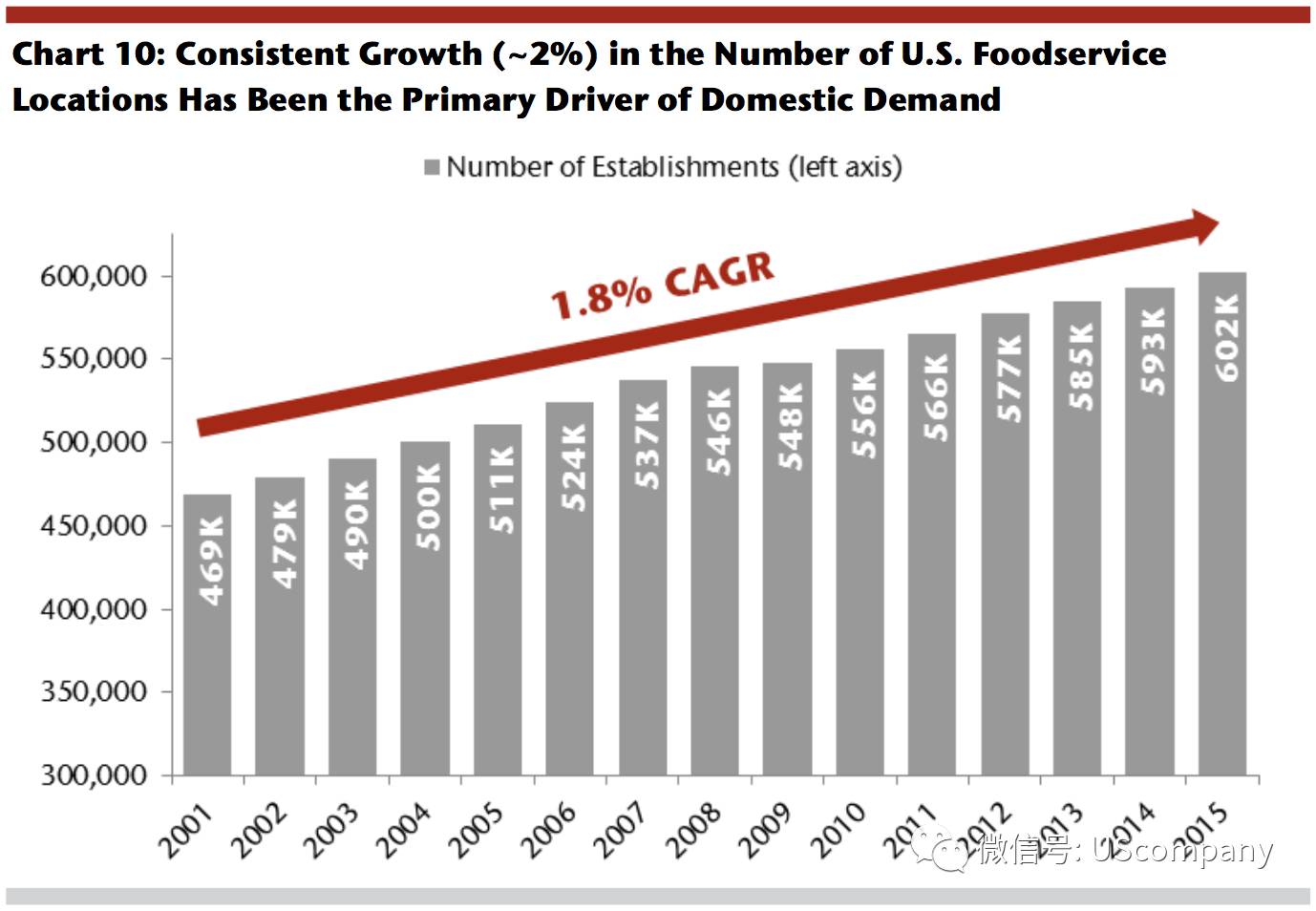

连锁餐厅的数量不断增长,繁荣了很多行业,从商业房地产到烹饪设备,还有我们很少注意到的,薯条。如果问快餐厅最赚钱的是什么?或许很多人不知道,当然是薯条!一磅薯条的购入成本约在0.76美元,快餐厅卖给顾客折算后的每磅价格约在7--8美元。这简直是暴利!然而,消费者似乎对这种商品非常迷恋。虽然不那么健康,各个餐厅的薯条显然是有品牌的,而不是普通的商品。美国消费者对于薯条的消费一直在上升,这显然与饮料领域中的碳酸饮料趋势不同。

美国是全球土豆消费最大的市场,在美国,土豆近一半以新鲜土豆的形式销售给消费者,另外一半以冷冻薯条的形式销售给连锁餐厅和各种零售渠道。全球来看,冷冻薯条是一个高达130亿美元的市场,考虑到零售终端的价格远高于批发价格,薯条是一个高达近千亿的大市场。并且,这一市场依然继续在增长。

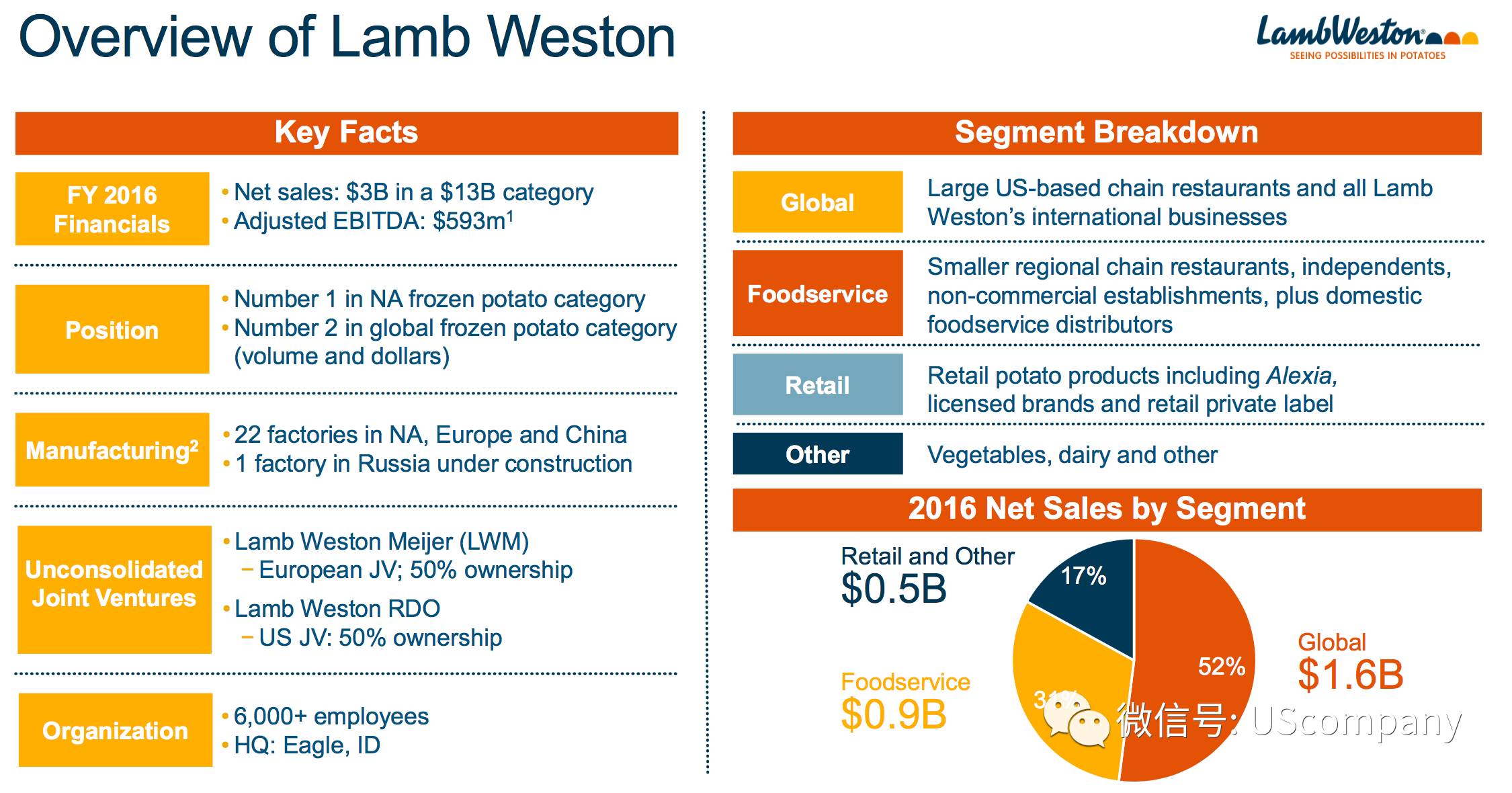

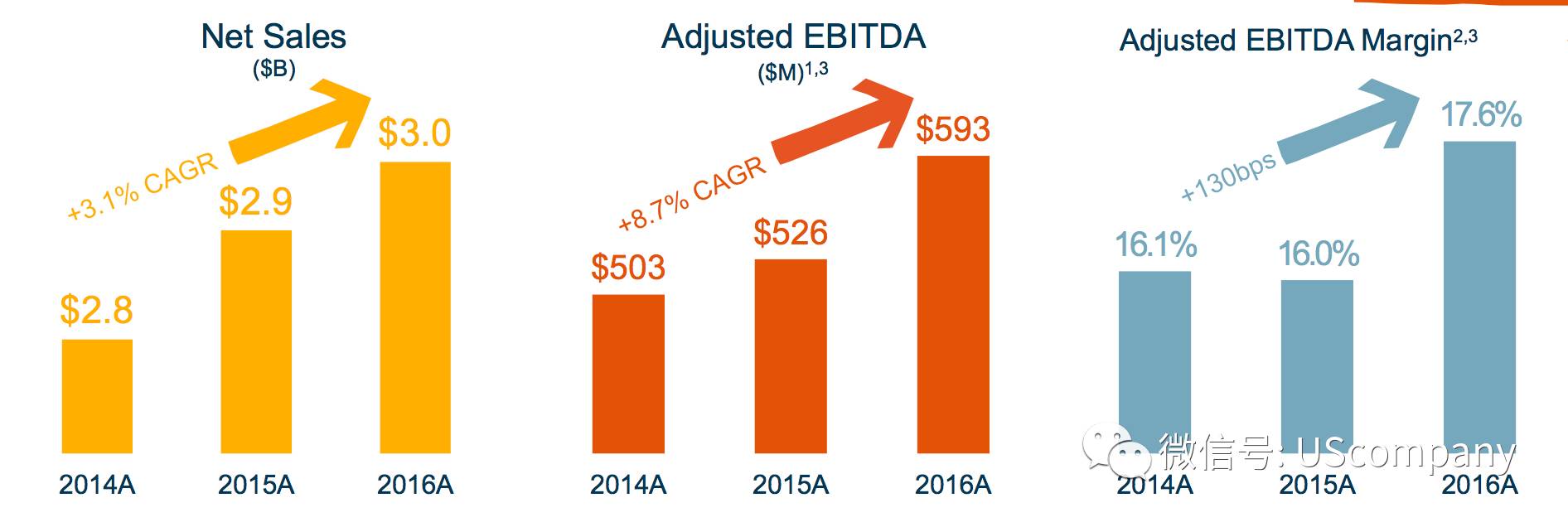

蓝威斯顿(Lamb Weston,以下简称LW)是一家从事冷冻薯条生产的公司。LW向餐厅和各种零售渠道提供各种形态的冷冻薯条。2016财年,LW的收入近30亿美元,EBITDA达到5.93亿美元。

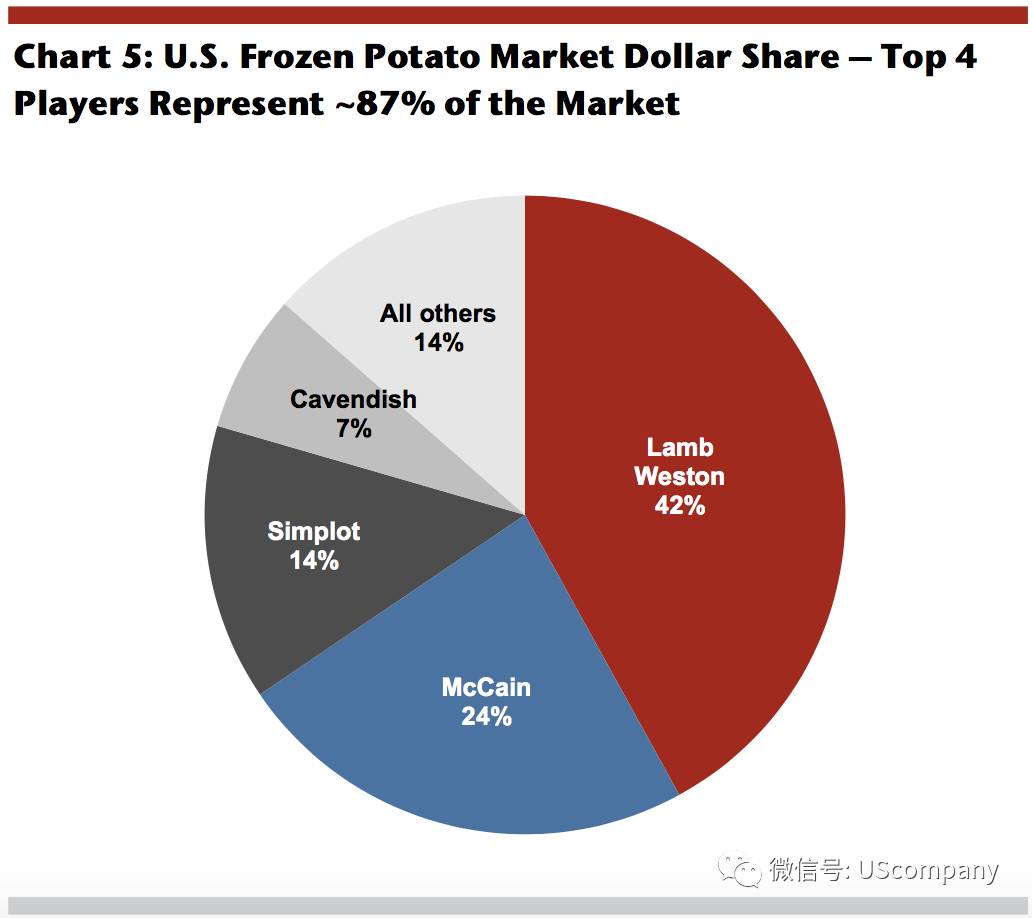

冷冻薯条是一个高度集中的行业,这让人多少有些意外。全球主要的参与者在5家左右,前两家在主要市场均占据主要份额。在美国国内,LW是第一大市占率的冷冻薯条供应商,市场占有率高达42%;而在全球市场,LW拥有第二位的市场占有率,占比23%。据信,美国市场贡献了LW近75%的EBITDA,这是LW的最核心市场。

寡头格局下,冷冻薯条生产商相处的相当和谐。大家的扩产都非常谨慎,产能的增长非常有限。而零售终端的价格远高于采购价格,并且零售终端始终有定价权。这让冷冻薯条生产商摆脱了商品(commodity)类产品的命运。LW的财务数据显示出明显的定价权,其EBITDA margin高达17.6%。这很大程度上得益于规模效应和成本控制,也得益于从土豆种植方采购的成本仅为每磅0.1美元,却可以以每磅0.75美元销售给快餐店。

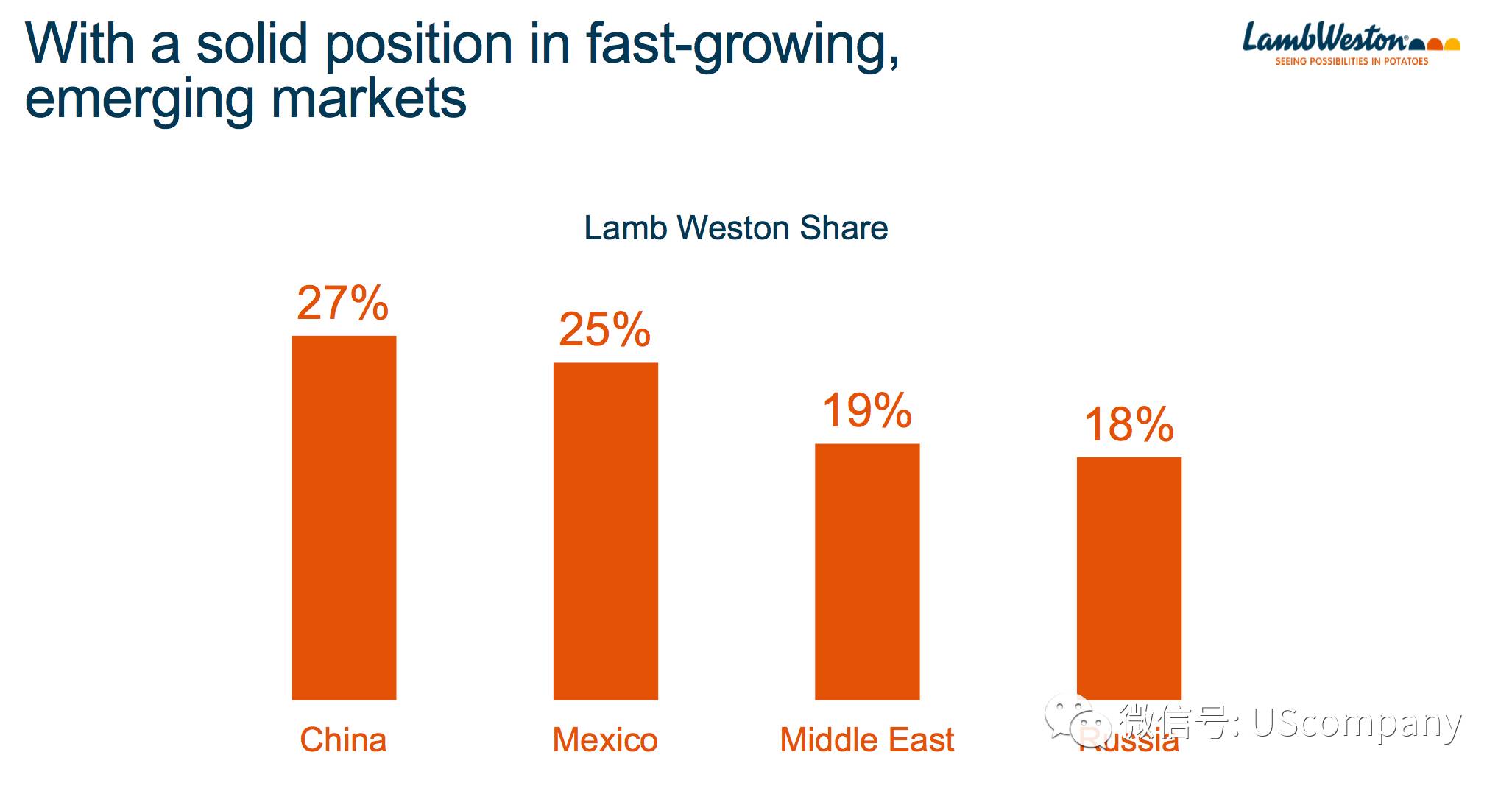

LW的收入增长主要来自于内生的增长、适度的对外并购以及全球新兴市场对冷冻薯条消费的增长。LW布局于全球主要市场,包括中国。在中国,LW拥有近27%的市场份额。

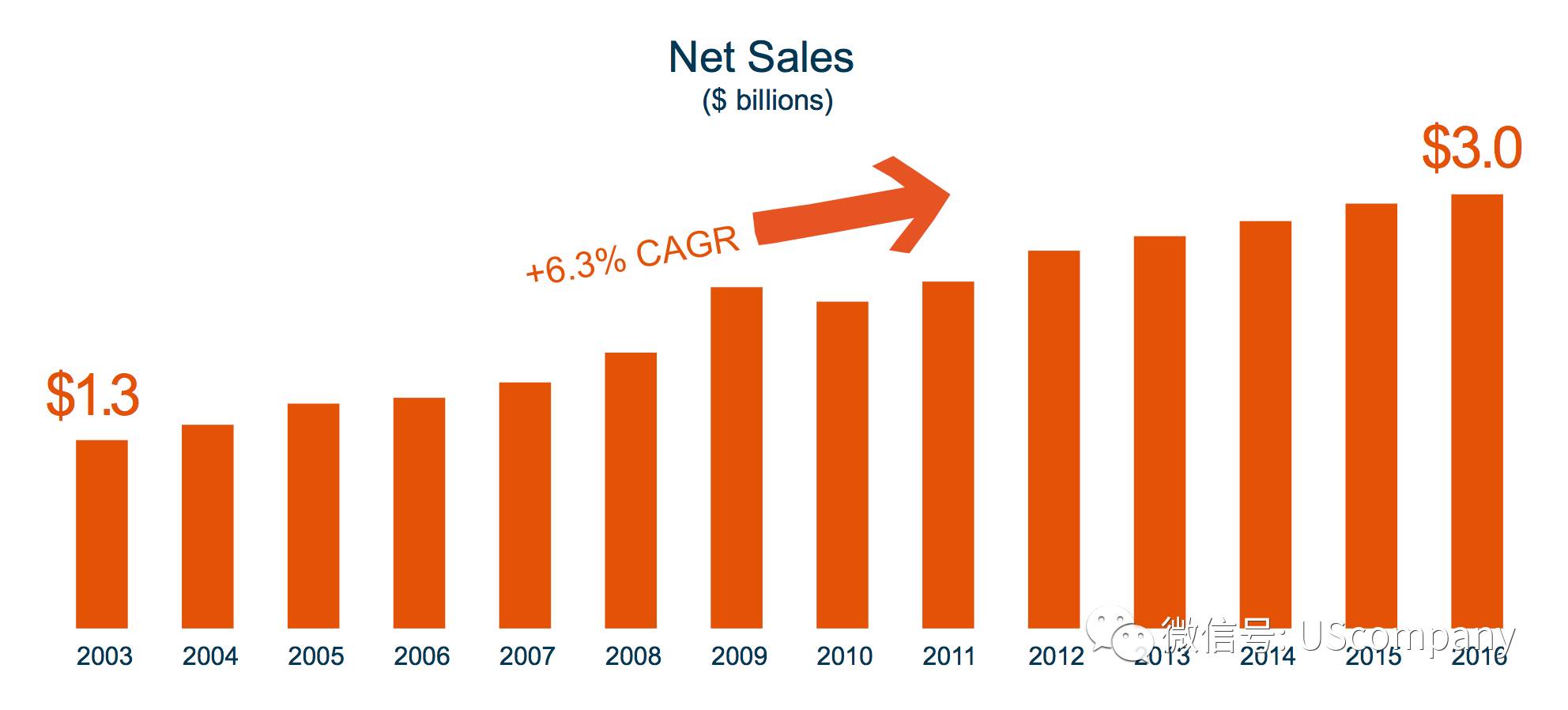

得益于快餐行业的持续扩张以及行业整合,LW过去10多年的收入呈现持续增长的状态,复合增长率近6.3%。

过去3年,LW的EBITDA持续增长,复合增长率达到8.7%。

【LW是我们之前提及的收入低速增长,通过运营杠杆实现EBITDA和净利润实现两位数增长的另一案例。关于此类,请关注之前的文章:荷美尔食品:品牌食品的典范】