【天风策略丨业绩分析】

“走平”

的业绩与最优的“应对”

——Q3选股模型结果更新

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明/李如娟

4、现金流:现金流再度走弱,主因筹资现金流出持续增加

5、行业层面:通信、农业、非银、计算机、电子、家电、医药等盈利相对较好

6、盈利展望:业绩趋势继续有利于创业板,“少部分公司”的牛市从消费扩散到科技

7、ROE选股体系的最新结果:

景气、价值、分红三个组合(具体选股模型更新结果请见正文)

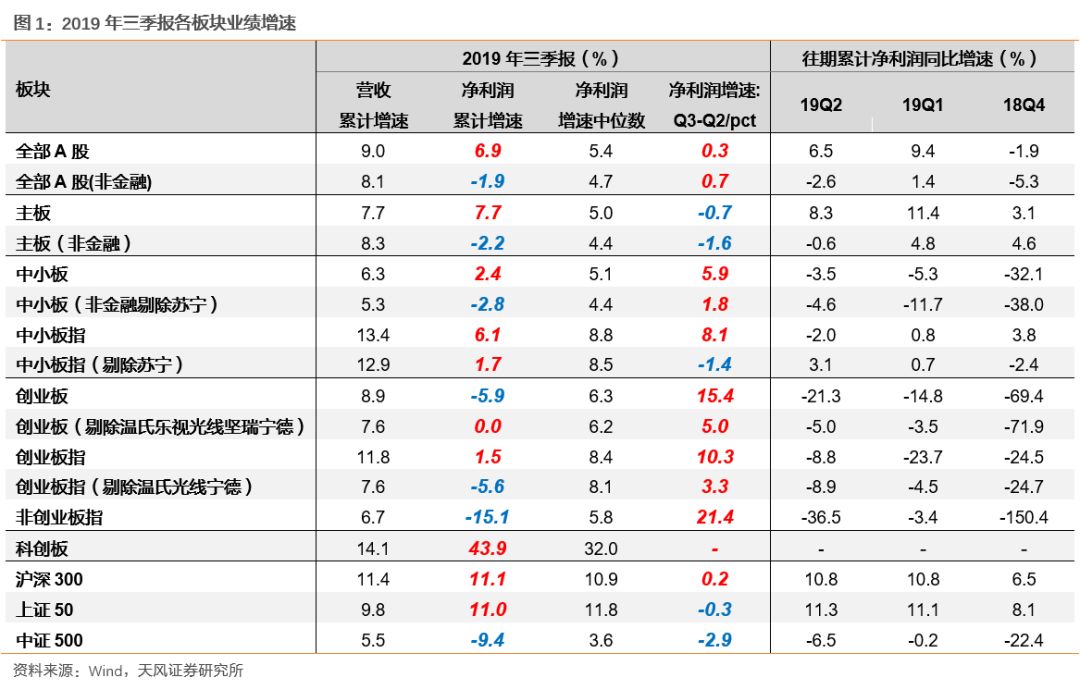

截止目前,三季报已披露完毕。整体呈现以下几个特征:全A盈利增速“走平”,营收小幅回落但净利润企稳;中小创好于主板,指数好于非指数;尾部个股“雷区”减少,但行业分化加剧,利润继续向龙头集中;ROE小幅改善,分项指标趋于走平;现金流再度走弱,主要由于筹资现金流出大幅增加,企业偿债压力仍较大,投资扩张意愿仍不强。

本文对此开展分析,在下一篇报告将进一步讨论“60大行业”目前的景气水平。

1、板块表现:盈利增速“走平”,中小创好于主板

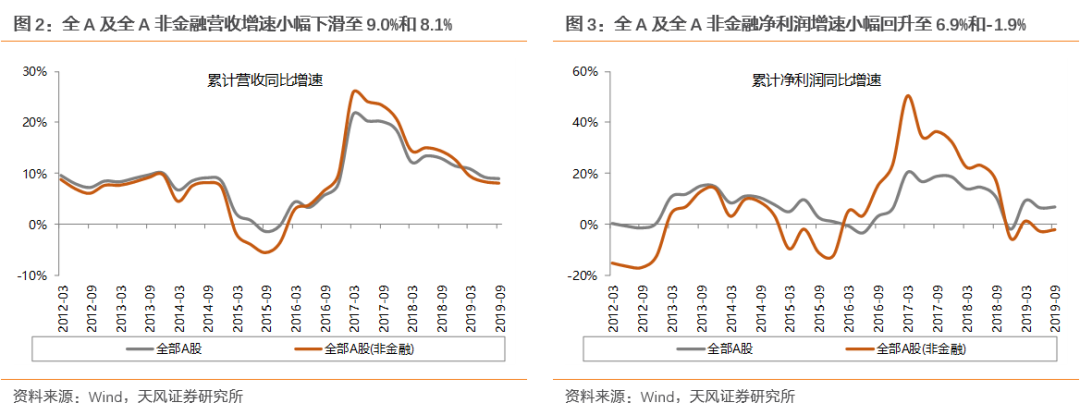

全A、全A非金融19年三季报营收增速小幅下滑,但净利润增速小幅回升。

全A和全A非金融19Q3累计营收增速分别为9.0%和8.1%,较19Q2的9.3%和8.4%下滑0.3pc,而净利润增速却有所企稳,分别为6.9%和1.9%,较19Q2的6.5%和-2.6%回升了0.4pct和0.7pct。A股整体的营收增速自2017年中报以来一直处在下行趋势中(连续10个季度),但目前下行的斜率已开始放缓,而净利润增速率先企稳,也意味着往前看盈利可能进入底部区域的低波动状态。

各大板块的业绩增速,具体来看:

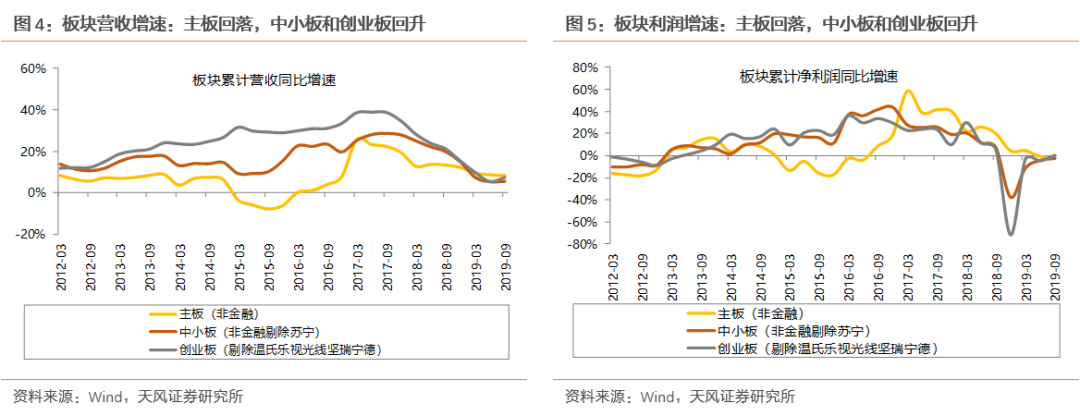

(1)主板:

营收增速和净利润增速均小幅下滑;

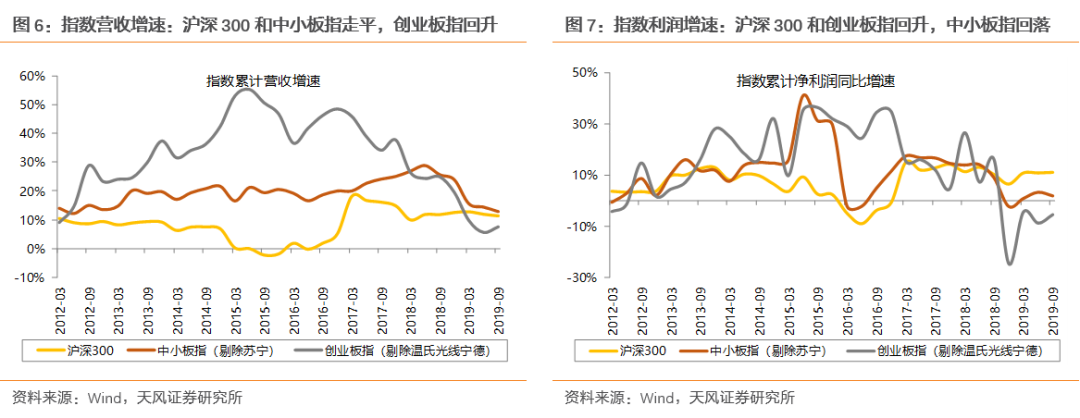

但沪深300指数盈利水平较高且较稳健。

主板及主板非金融19Q3累计营收增速分别为9.3%和8.3%,较19Q2的9.7%和8.7%下滑幅度都为0.4pct;净利润增速也有小幅的回落,分别为7.7%和-2.2%,较19Q2的8.3%和-0.6%回落了0.7pct和1.6pct。指数角度看,沪深300营收增速和净利润增速分别为11.4%和11.1%,基本持平Q2的水平。指数的表现好过于板块整体,也体现出了蓝筹股盈利水平更高且更稳健。

(2)中小板:

净利润增速连续3个季度回升,盈利或已企稳。

中小板及中小板(非金融剔除苏宁)19Q3累计营收增速分别为6.3%和5.3%,基本持平19Q2的水平;净利润增速分别为2.4%和-2.8%,较19Q2的-3.5%和-2.4%提升5.9pct和1.8pct,已连续3个季度回升,中小板整体盈利水平已有明显企稳。

(3)创业板:

整体呈现企稳迹象,但绝对增速水平仍低;

指数盈利水平大幅好于非指数。

创业板及创业板(剔除温氏乐视光线坚瑞宁德)19Q3累计营收增速分别为8.9%和7.6%,较19Q2的7.3%和5.6%回升了1.6pct和2.0pct;累计净利润增速分别为-5.9%和0%,较19Q2的-21.3%和-5.0%回升了15.4pct和5.0pct。指数角度看,创业板指(剔除温氏光线宁德)累计净利润增速也由19Q2的-8.9%回升至19Q3的-5.6%;同时,增速中位数也由19Q2的6.0%回升至19Q3的8.1%。因此,创业板整体盈利趋势呈现企稳的迹象,但增速绝对水平仍低,指数的表现大幅好过于非指数个股。

另外,创业板尾部个股风险仍在发酵,但负贡献个股的冲击压力已大幅减轻。

18Q4和19Q1创业板指负贡献前10名的公司合计拉低创业板指32%和38%的增速,19Q2这个比例下降到23.3%,而19Q3这个比例进一步下降到了14.6%。

随着减值压力的边际改善,未来尾部个股“业绩雷”的冲击将有进一步改善空间。

总的来说:

1)全部A股的营收增速小幅回落,但净利润增速小幅回升;

主要来自中小创的贡献,背后可能与中小创较低的基数以及新的科技周期有关;

2)主板的盈利增速仍在回落,但沪深300指数盈利水平较高且较稳健;

3)中小板净利润增速连续3个季度回升,盈利或已企稳;

4)创业板整体也呈现企稳迹象,但绝对增速水平仍较低;

盈利的回升部分来自尾部个股“业绩雷”的压力大幅减轻。

5)沪深300、中小板指和创业板指盈利均要好过于板块整体,说明经济下行环境中,指数所代表的龙头股盈利更有韧性。

虽然三季报显示整体的利润增速有所回升,但从盈利结构上看,板块内部的分化却更严重。

一方面,盈利收缩(负增长)的公司比例在增加;

另一方面,龙头股的业绩表现持续好于其他非龙头公司,龙头股持续更好,“少部分公司”的牛市将继续。

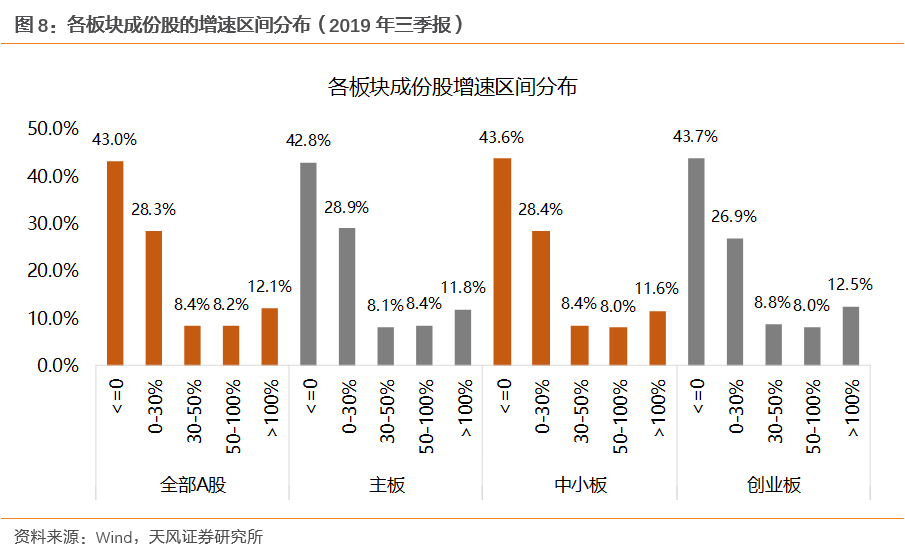

首先,三大板块都有近半个股负增长,占比达到近3年的新高。

主板的负增长的比例由17年初的30%上升到了19年三季报的43%,已超过了18年年报的40%;而创业板负增长的占比也升至44%,处于14年以来的次高水平,仅低于2018年年报的45%。说明企业盈利处在普遍下滑中,虽然整体增速有所改善,但结构上盈利变差的比例在提高。

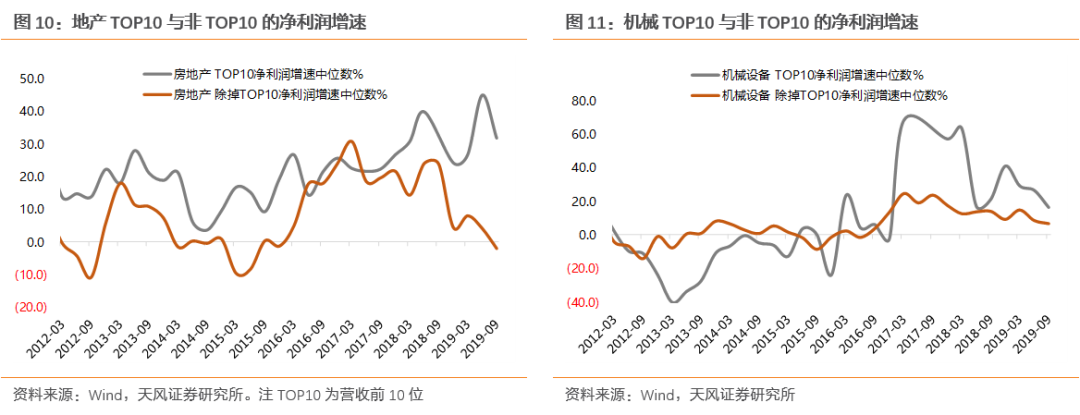

其次,大部分行业龙头个股的业绩持续好于其他非龙头公司。

这里我们以营收绝对水平前10的公司作为龙头公司,其他作为非龙头公司。数据显示,近两年以为,大部分行业龙头公司的盈利增速显著好于非龙头公司,比如地产、机械、建材、食品饮料、计算机等。说明了,在经济增速走低的宏观背景下,各行业出现普遍的利润向行业龙头集中的现象,这将继续支撑当前“少部分公司”的牛市。

3、盈利能力:

ROE小幅改善,分项指标趋于走平

全A非金融和创业板的ROE都有小幅改善,但主要贡献来自负债率的提升和管理费率的下降;

后续关注成本敏感型行业毛利率能否率先改善,进一步带动整体盈利回升。

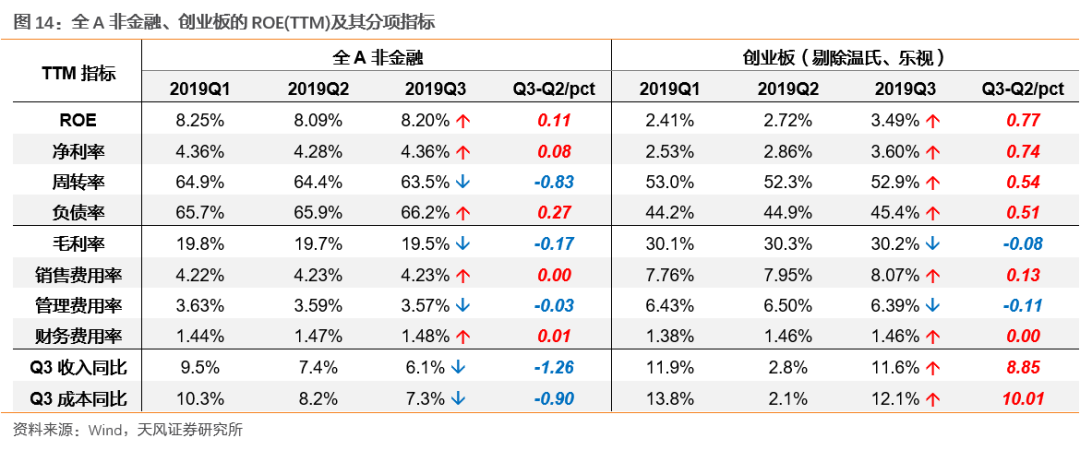

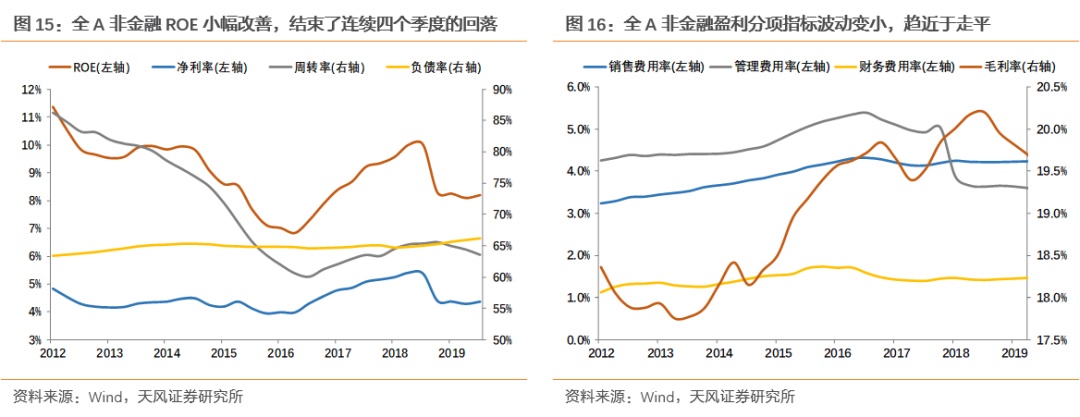

全A非金融的ROE结束了连续四个季度的连续回落,三季报出现小幅改善。

全A非金融ROE(TTM)小幅提升0.11个百分点至8.2%,处于05年以来18.6%的分位水平。盈利能力的改善主要来自净利率的小幅提升以及负债率的贡献,而周转率仍在回落中。进一步,净利率的提升主要来自管理费用率的回落,而毛利率仍有小幅下滑。但总的来说,全A非金融的ROE及其分项指标波动幅度都比较小,基本是走平的,这或意味着企业盈利已经进入了“磨底”阶段。在上游大宗商品持续下行的过程中,成本敏感型行业(需求相对稳定的中游制造业)将受益于成本的改善,关注这些行业的毛利率能否率先企稳,进一步支持全A非金融的盈利趋势性回升。

创业板的ROE仍较明显的回升,但仍处历史7.8%分位水平。

创业板三季报的ROE(TTM) 提升0.8个百分点至3.5%,虽有明显的改善,但仍处历史极低水平; 其中,净利率和周转率均有改善,负债率也在提升;期间费用率中,销售费用率小幅提升,管理费用率改善,财务费用率走平。可见,与全A非金融类似,创业板盈利能力的改善也主要来自管理费用率的回落。另外,创业板指ROE(TTM)相对较高,ROE(TTM)由中报的9.2%提升至了三季报的9.6%,盈利水平显著比板块整体要好。

创业板的盈利趋势判断比较困难,作为科技成长权重较大的板块,其营收增速能否得到持续性改善是关键。

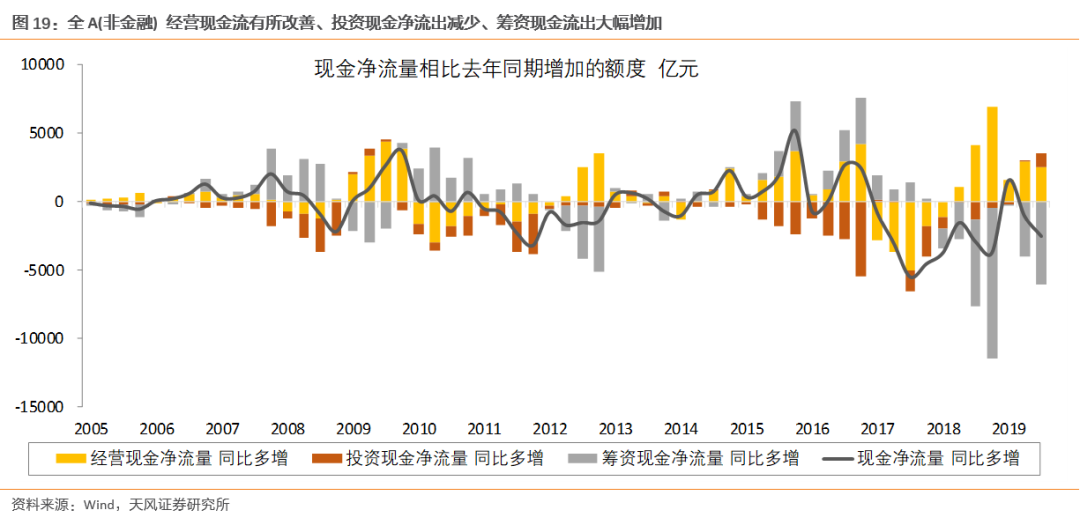

4、现金流:

现金流再度走弱,主因筹资现金流出持续增加

2019年三季报现金流再度走弱,其中,经营现金流仍有改善,但幅度弱于中报;

投资现金净流出继续减少;

但筹资现金流出持续大幅增加。

2019年三季报,全部A股非金融公司现金净流量为-4847亿,同比去年减少2557亿,现金流情况再度转弱。其中,经营现金净流量同比去年增加2543亿(经营现金流入增加,但幅度弱于中报),投资净流量同比去年增加1015亿(投资现金净流出减少,投资活动缩减),筹资净流量同比去年减少6043亿(筹资现金流出幅度进一步扩大,偿债增加)。

企业偿债压力仍较大,且投资扩张意愿仍不强。

筹资净流量的减少主要来自企业筹资现金流出的大幅增加,同比多增11128亿,而筹资现金流入同比只多加5307亿。今年经历了一季度宽信用的融资环境后,信贷环境开始边际缩紧,企业偿还旧债务的压力仍然比较大。另外,投资现金净流量同比变化的幅度在萎缩,反应了企业投资扩张意愿不强,资本开支对现金流占用减少,对应着宏观层面制造业投资增速的持续下滑。目前信用扩张环境以“托底”经济为主,不会有大幅“放水”的情况,但仍好于之前去杠杆的环境。往后看,企业的投资现金流出有可能会起来,但仍会受制于债务偿还的压力以及实体去库存的进程。

行业层面:

现金流有改善的有(经营净流量与营收的比值回升):

农业、纺服、通信、公用事业、汽车、建材、家电、非银、计算机、传媒、电子和医药等。

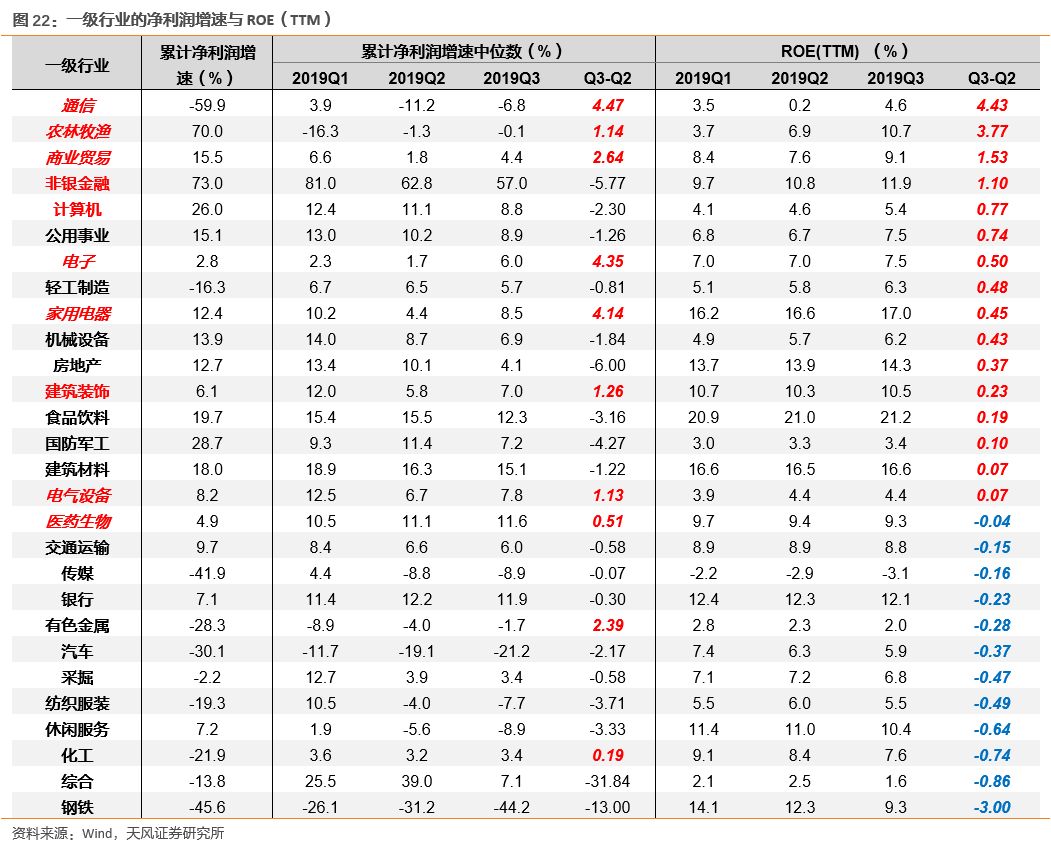

5、行业层面:

通信、农业、非银、计算机、电子、家电、医药等盈利相对较好

一级行业:

从净利润增速角度看,

19Q3净利润增速前十的行业为:非银(73%)、农业(70%)、军工(29%)、计算机(26%)、食品饮料(20%%)、建材(18%)、商贸(16%)、公用事业(15%)、机械(14%)、地产(13%)。相对19Q2中位数增速回升的行业有:通信、电子、家电、商贸、建筑装饰、农业、电气设备、医药、化工等。

从ROE角度,

ROE(TTM)环比提升的行业有:通信、农业、商贸、非银、计算机、公用事业、电子、轻工、家电、机械、地产、食品饮料、建材等。

综合来看,盈利趋势相对较好的行业有:

通信、农业、非银、计算机、电子、家电、建筑装饰、医药等。

二级行业:

综合考虑净利润增速和ROE,二级行业景气度相对较好的有:

畜禽养殖、通信设备、饲料、保险、视听器材、计算机设备、医疗服务、半导体、专用设备、运输设备、电子制造、生物制品、证券、计算机应用、电力、食品加工、房地产开发、光学光电子、橡胶、航空运输、白色家电、水务、化学制药、燃气、基础建设、医疗器械。

6、盈利展望:

业绩趋势继续有利于创业板,“少部分公司”的牛市从消费扩散到科技

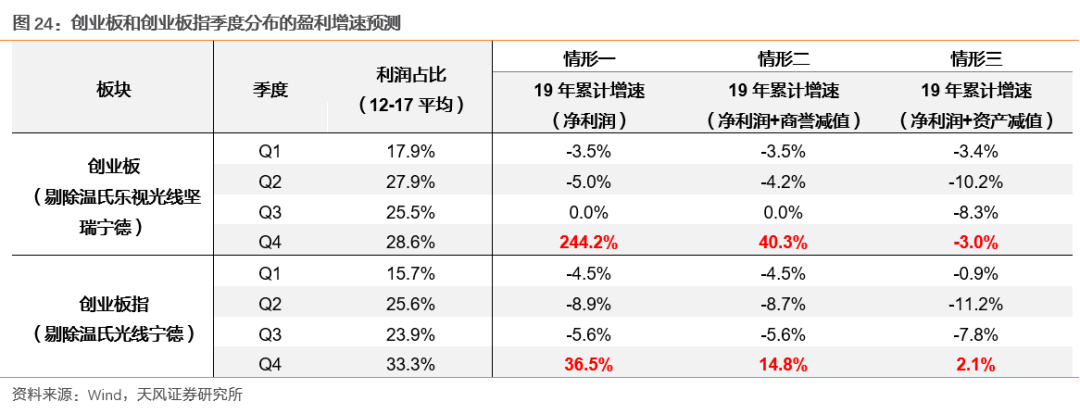

创业板三季报的业绩增速不无意外的有了显著的提升,我们在中报分析报告《19H1全A业绩概览及展望》中,对创业板和主板有详细的盈利预测过程:创业板指的盈利增速采用季度分布法及不同资产减值情形测算;而非金融A股和沪深300的盈利增速采用自上而下的预测方法。这里不再赘述,盈利预测结果更新如下:

首先,在三种情形假设下,创业板指四季度盈利增速的趋势都是向上的,2019年全年累计增速大概位于14.8%-36.5%之间。

情形一:

不考虑18年资产减值损失的影响,创业板指(剔除温氏光线宁德)19年的增速(累计同比)36.5%。

情形二:

加回18年商誉减值损失,创业板指19年增速为14.8%。

情形三:

加回18年资产减值损失,创业板指19年增速为2.1%。

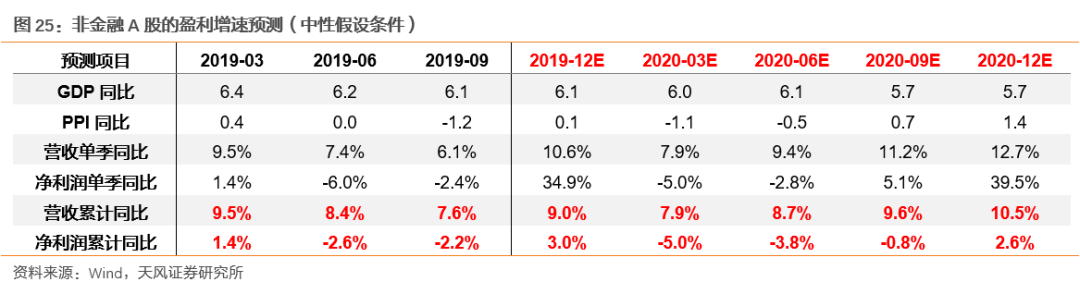

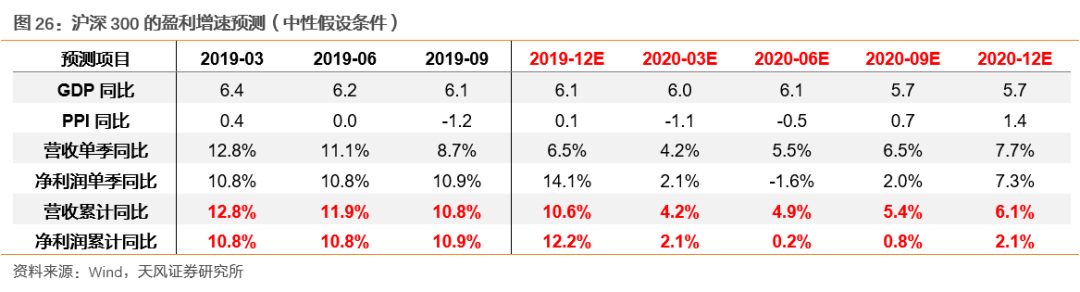

其次,非金融A股的测算结果,四季度增速也有所回升,但幅度弱于创业板,19年全年营收和净利润增速分别为8.8%和1.3%;

沪深300业绩趋势相对稳定,19年全年营收和净利润增速分别为10.4%和12.1%。

最后,相对业绩趋势支撑创业板指表现更好,并已开始得到市场验证。

指数之间的相对走势与指数盈利的相对趋势是密切相关的。从业绩相对趋势角度,消费股和沪深300一枝独秀的阶段正在逐渐过去,创业板尤其是头部科技股的上涨开始得到业绩的支撑,核心资产的概念在进一步扩散。往前看,出于头部科技股盈利得到改善以及基数效应的影响,创业板四季度业绩大概率向上,但同时沪深300的业绩仍然比较稳健,因此,

市场不会出现极端的风格分化,仍是“少部分公司”的牛市,而这些公司已从消费股扩散到了科技股。

7、ROE选股体系的最新结果:景气、价值、分红三个组合

今年中报披露后,我们对选股模型做了三方面的优化:

加入市值限制、盈利持续性判断以及财务造假模型指标。

具体来说:一是针对三个组合定位,分别加入相适的市值限制;二是以“g>ROE*(1-d)”强化对盈利持续性的判断;三是加入财务造假识别模型指标的判断(拟合值高于阈值则排除)。

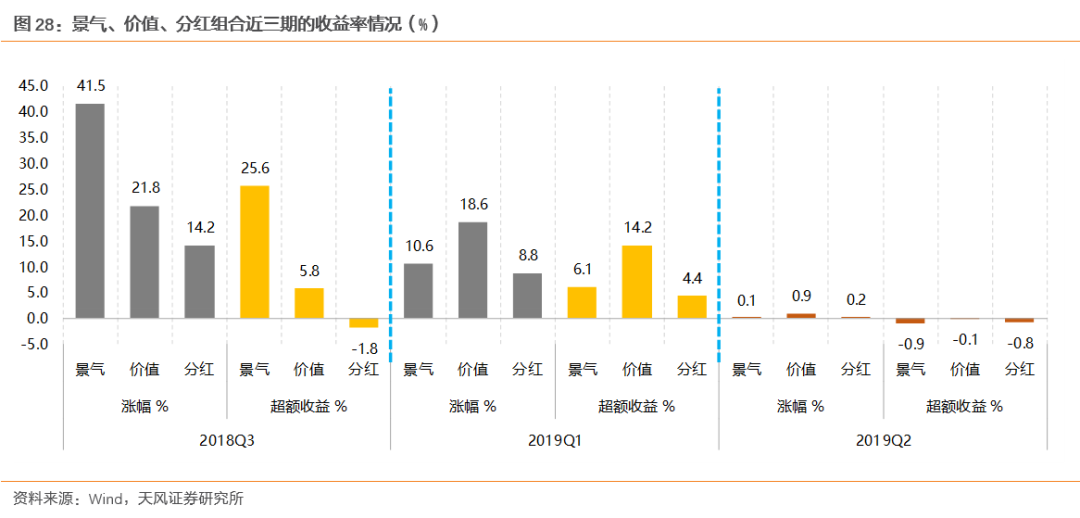

中报持有期组合表现稍弱于沪深300,主要是由于持有期银行股持续领跑市场,而组合由于参数设定,较少含有金融股;

但组合历史各期跑赢沪深300的概率在80%以上。

在中报披露后的持有期(9月4日至11月1日),景气、价值和分红三个组合的收益率分别为0.06%%、0.92%和0.19%,超额收益率分别为-0.94%、-0.08%和-0.81%。本期三个组合均小幅跑输沪深300指数,主要是由于选股参数的设定(毛利率的限制),使得景气和价值组合一般不含金融股。因此,历史上在金融持续占优的行情中,组合的表现也相对较弱,比如2014Q3持有期。而在9月4日至11月1日期间,银行领涨所有行业,为9.3%。

7.1. 景气组合:

增速较高且趋势向上

景气组合的收益率:

2009/05/04建仓,截止2019/11/1,景气组合的累计收益率1885%,年化收益率32.9%,超额收益率29.3%。

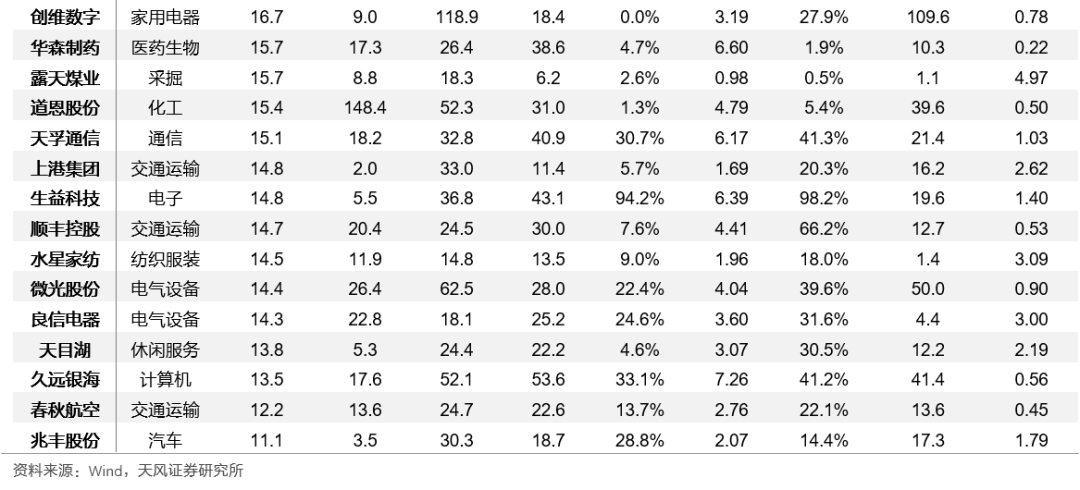

组合各期的胜率(相比沪深300)为84.4%;上一期(19Q2)的收益率为0.06%,超额收益率-0.94%。2019Q3的选股结果如下表。

7.2. 价值组合:

盈利能力较高且长期稳定

价值组合的收益率:

2009/05/04建仓,截止2019/11/1,价值组合的累计收益率1443%,年化收益率29.8%,超额收益率26.1%。

各期的胜率(相比沪深300)为81.3%;上一期(19Q2)的收益率为0.92%,超额收益率-0.08%。2019Q3的选股结果如下表。

7.3. 高分红组合:

持续高分红且盈利较稳定

高分红组合的收益率:

2009/05/04建仓,截止2019/11/1,高分红组合的累计收益率872%,年化收益率24.4%,超额收益率20.5%。

各期的胜率(相比沪深300)为81.3%;上一期(19Q2)的收益率为0.19%,超额收益率-0,81%。2019Q3的选股结果如下表。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。