来源:华尔街见闻(微信ID:wallstreetcn),作者:位宇祥。更多精彩资讯请登陆wallstreetcn.com,或下载华尔街见闻APP。本文不构成投资建议。

随着半年报逐渐披露,国家队“史上第一次重仓买入创业板股票”被曝光,顿时引得市场各方浮想联翩:为何国家队开始看上创业板?这释放出什么信号?为何选择昆仑万维等个股?

“国家队”最新持股名单曝光

证金公司作为“国家队”的主力,一直是市场关注的重中之重。

据国金策略李立峰团队的报告,截止7月27日,二季度证金公司(及其资管计划)持有19支股票,分别为:

海格通信、华策影视、苏交科、昆仑万维、梅花生物、江苏有线、招商轮船、国电电力、雅戈尔、特变电工、紫金矿业、同方股份、中国重工、安迪苏、国机汽车、华菱星马、浙江东方、印纪传媒、国药股份。

按6月30日价格计算,持股市值达239.75亿元。这19支股票中,证金公司新进入十大股东名单的有7支,相较于一季度,继续增持的股票有6支,减持有3支,保持不变的有3支。

A股机构投资者中,除了证金公司之外,社保基金的持仓风格和偏好也备受A股投资者关注。

截止7月27日,二季度社保基金持有16支股票,分别为:

威华股份、水井坊、再升科技、安琪酵母、圣农发展、黑牛食品、浙江鼎力、康泰生物、超华科技、健盛集团、牧原股份、康尼机电、西藏珠峰、洛阳钼业、老板电器、黑猫股份。

按6月30日价格计算,持股市值达30.37亿元。其中新进十大股东的3家公司分别为:威华股份、水井坊和再升科技。相较于一季度,继续增持的股票有8支,减持有4支,保持不变的有1支。

“国家队”首次重仓创业板,释放什么信号?

值得注意的是,证金公司持股名单中出现了两家创业板公司,分别是昆仑万维和苏交科,且一跃成为昆仑万维的第一大流通股东,华策影视和苏交科的第四大和第五大股东。

这是证金公司史上第一次重仓买入创业板股票,并成为前十大股东。这释放出了什么信号?广东煜融投资管理有限公司董事长吴国平认为,这是国家队有意将风吹向小票的迹象。他指出有三点支撑证金公司开始买入创业板:

(1)创业板估值已经接近历史低位

2017年7月21日创业板平均市盈率(PE):46.5,其中历史最大值:133.76,历史最小值:26.91

如此来看,相比2015年5月133倍的市盈率,创业板估值已显著回落,并迎来了短期内的相对底部。

与此同时,创业板最新的37.09倍市盈率,略高于美国纳斯达克综指的34.3倍,两者之差是创业板指数自2010年诞生以来的最低水平。也就是说,创业板指正在与纳斯达克估值水平趋近,资金正在回归价值投资。

(2)上证50指数涨幅已经有点大,市盈率已经接近历史高位

2016年10月份以来,上证50指数明显强于创业板指数,一个走牛,一个走熊,分化越来越大。

通过下图可以看到,两大指数的分叉口越来越大。

上证50动态市盈率已经高达26倍,上证50短期确实存在一定的风险。

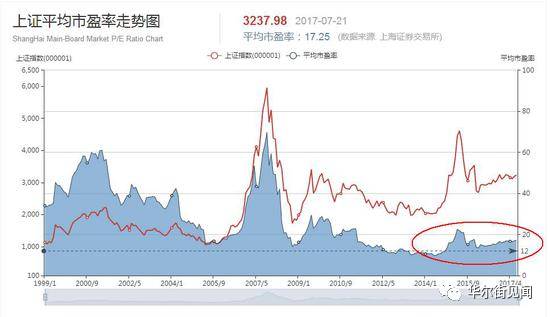

(3)上证指数的未来上涨的空间也不会太大

上证指数的估值并不算太贵,2014年牛市启动前10倍左右,2015年6月牛市最高点22.59倍。2016年严重分化开始的时候,上证的市盈率是15.73倍。

当然,我们也注意到,上证当前市盈率17.25倍,离2015年牛市最高点22.59倍相差30%左右,预示着接下来上证的空间也不会太大?

这就是存量资金跷跷板效应,证金公司原来重仓的标的已经实现大幅上涨,并且可预见的未来空间可能不会太大,为了保值增值,证金公司必然要寻找新的投资机会,创业板的估值回归以及业绩释放,就给国家队提供了很好的机会。

“国家队”为何选择昆仑万维等个股?

那么,证金公司为何选择昆仑万维等创业板个股呢?

吴国平认为,从证金公司入驻昆仑万维和苏交科,我们可以看出一些共同特征:总市值在100亿以上,市盈率60倍以内,营业收入增速超过40%,并且高位下跌空间超过35%。

首先是昆仑万维和苏交科都是15年股灾之后,超跌的个股。昆仑万维跌了66%,苏交科虽然跌得比较少,但也跌了36%。

其次,产能业绩释放,营业收入高速增长。昆仑万维营业收入,净利润增速保持高速增长,增速分别为41%、57%。苏交科营业收入也是高速增长,一季报增速超过112%。

最后,估值相对合理。整昆仑万维市盈率34倍,而整个网络游戏的市盈率是92倍;苏交科市盈率50倍,整个PPP板块的市盈率是141倍。

插播一条领带

选股宝也持类似观点,认为内生增长加估值合理是王道。

为何是昆仑万维成了“王的女人”?

即使有证金BUFF加成,但其核心是业绩连续高增长及估值的合理性。

在其业绩变动原因中提到,公司业绩预增主要是由于公司自研移动端精品游戏全球月流水依然表现亮眼;7月上线的游戏第一天便获得台湾地区AppStore和GooglePlay双平台下载榜第一名的好成绩。

目前40倍的动态市盈率,一倍左右的PEG估值在创业板同业中已算合理,甚至低估。

转载请回复 授权 查看须知

新媒体总监 位宇祥

华尔街见闻官方微信(ID:wallstreetcn)

喜欢此文,欢迎转发和点赞支持见闻君