预计1Q2020行业营收与盈利增速继续放缓。

20家已经披露2019年报的A股上市银行整体营收、拨备前利润、归母净利润同比增速分别为9.4%、9.1%、6.5%,营收、拨备前利润增速自2019年一季度后逐步放缓;受营收增长放缓及减值计提依然保持较大力度的影响,归母净利润增长结束了2019年以来逐季边际加快的态势,增速拐点或已显现。受疫情的影响,在减费让利的政策基调下,预计1Q2020上市银行整体营收、拨备前利润、归母净利润增速分别放缓至6.7%、6.1%、6.0%,定价能力和资产质量将成为个股业绩分化的核心因素。

预计1Q2020行业新增贷款略高于去年同期,零售信贷投放放缓。

2019年,为应对经济下行压力,逆周期政策加码,银行业规模增速明显回升,其中股份行规模增速修复最为显著。资源配置继续向贷款倾斜,贷款主要投向为零售贷款,尤其是个人住房按揭贷款。随着国内疫情逐步控制,叠加政策支持,预计疫情对一季度的信贷投放影响有限,1Q2020上市银行贷款增量或略高于去年同期,结构上预计零售信贷投放速度下降。

预计1Q2020行业息差回落,中小银行压力相对较大。

2019年,行业息差保持稳步提升,股份行和城商行息差改善最为显著。一方面是得益于收益率较高的信贷资产占比进一步提升,生息资产收益率保持稳定,另一方面股份行、城商行受益于市场利率低位运行带来的存量高成本同业融入资金的置换,带动计息负债成本率下行。趋势上看:资产端,存量贷款定价换锚,短期内预计对贷款收益率产生一定负面影响,投资类资产、同业资产等也面临着重定价完成后收益率下行的压力;负债端,同业负债成本下行幅度有限叠加存款成本相对刚性,预计1Q2020行业负债成本率稳中略升。综合来看,预计1Q2020行业息差回落,预计中小银行息差下行压力相对较大。

1Q2020行业不良率或小幅反弹,预计不良处置和拨备计提力度不减。

2019年上市银行存量风险继续加速暴露和出清,不良认定进一步趋严、不良处置保持较大力度,不良净生成率有所抬升。从前瞻性指标来看,预计城农商行后续不良反弹压力相对较大。疫情对行业对公和零售信贷资产质量均造成了一定冲击,预计2020年一季度行业不良贷款率或小幅度反弹。在目前行业业绩相对较为稳定的窗口期,预计不良处置和拨备计提依然会保持较大力度。总体来看,预计一季度资产质量相对可控。

风险提示:

(1)经济增长超预期下滑;(2)资产质量大幅恶化;(3)LPR改革推进力度超预期。

截至2020年3月31日,20家A股上市银行披露了2019年报,数据显示,20家已经披露2019年报的A股上市银行整体营收、拨备前利润、归母净利润同比增速分别为9.4%、9.1%、6.5%,增幅较2019年前三季度分别下降了1.1PCT、1.0PCT、0.5PCT。营收、拨备前利润增速自2019年一季度后逐步放缓;受营收增长放缓及减值计提依然保持较大力度(2019年同比增长12.5%)的影响,归母净利润增长结束了2019年以来逐季边际加快的态势,增速拐点或已显现。

与2019年前三季度相比,利润主要驱动因素变化如下:(1)息差小幅平稳提升,利息净收入随着生息资产增速下行小幅放缓;(2)手续费净收入保持较快增长,但四季度有所下滑;(3)减值计提继续放缓,对利润负向拖累减轻。

板块内部来看,股份行、城商行核心盈利指标拨备前利润依然保持在较高增速,国有大行保持稳健,农商行下降幅度相对较大。

受疫情的影响,在减费让利的政策基调下,预计1Q2020上市银行营收、拨备前利润、归母净利润增速分别放缓至6.7%、6.1%、6.0%,定价能力和资产质量将成为个股业绩分化的核心因素。主要影响因素如下:(1)预计信贷投放力度依然较大,将对规模扩张形成支撑;(2)随着市场利率下行向资产端传导,而存款成本相对刚性,息差预计回落;(3)高基数叠加疫情对消费的抑制,预计手续费净收入增长放缓;(4)一季度资产质量承压,预计拨备计提力度不减。

注:截至2020年3月31日,20家A股上市银行披露了2019年报。除特别说明外,报告中国有大行、股份行、城商行、农商行和上市银行统计口径为6家、6家、4家、4家、20家。

二、信贷投放加快有望支撑1Q2020规模稳定扩张;行业息差预计回落

(一)预计1Q2020行业新增贷款略高于去年同期,零售信贷投放放缓

2019年,为应对经济下行压力,逆周期政策加码,银行业规模增速明显回升。2019年末,20家上市银行生息资产同比增长8.9%,增速较上年末提高1.6个百分点,下半年增速有所回落,主要是受城农商行拖累。子板块中,股份行规模增速修复最为显著,原因是:(1)前期严监管环境下,股份行资产负债结构调整导致规模增速明显放缓,调整逐步接近尾声带来增速的反弹;(2)信贷保持较快增长导致资本消耗加快,部分股份行核心一级资本充足率偏低,随着核心一级资本金补充到位,规模扩张能力逐步回升,尤其是下半年信贷增速回升明显;(3)2019年市场利率总体维持低位运行,股份行同业融入资金占比高,受益于此负债端成本压力有所缓解。

从2020年一季度情况来看,疫情对2月份信贷投放冲击相对较大,尤其是居民部门,随着国内疫情逐步控制,叠加政策支持,3月份以来,企业复工复产加快,信贷需求逐渐恢复,部分前期抑制的信贷需求也在加快释放,预计疫情对一季度的信贷投放影响有限。1Q2020上市银行贷款增量或略高于去年同期,我们预计2020年3月末贷款总额同比增速11.3%左右,总体规模扩张有望保持稳定。

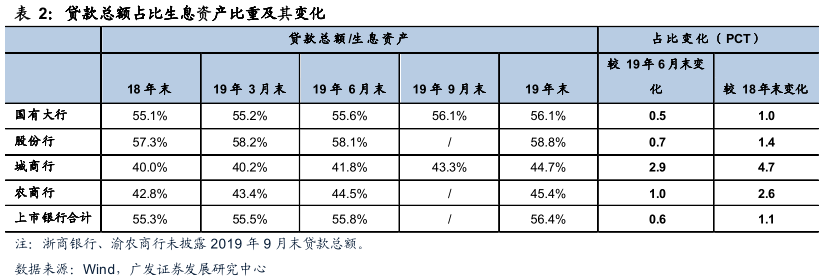

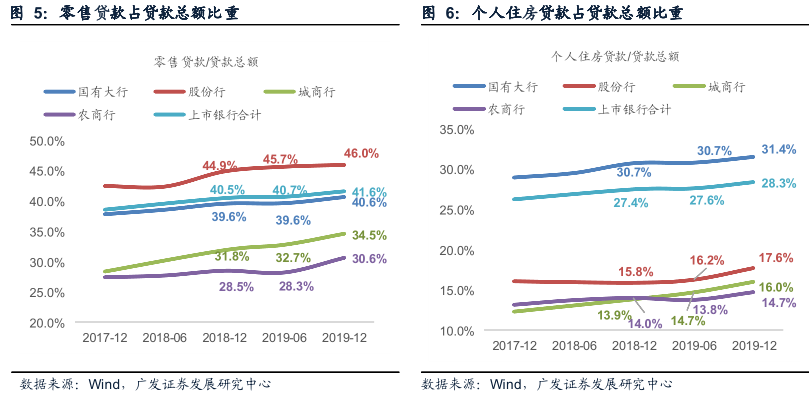

从资产结构上来看,2019年上市银行资源配置继续向贷款倾斜。2019年末,上市银行贷款占生息资产比重较上年末提升1.1PCT至56.4%,其中国有大行、股份行、城商行、农商行分别提升1.0PCT、1.4PCT、4.7PCT、2.6PCT至56.1%、58.8%、44.7%、45.4%。从信贷结构来看,零售转型持续的背景下,贷款主要投向为零售贷款,尤其是个人住房按揭贷款,预计部分原因是受行业信用卡风险上升的影响。2019年末,贷款总额较上年末增加8.8万亿元,其中零售贷款增加4.5万亿元,占全部贷款增量的51.6%,个人住房按揭贷款增加3.2万亿元,占全部零售贷款增量的70.7%。四个子板块零售贷款占贷款总额比重、个人住房贷款占贷款总额比重均较上年末有所提升。

从央行公布的2020年2月金融统计数据来看,新增信贷中对公贷款增长显著、居民贷款尤其是以消费信贷为主的短期贷款大幅减少,居民中长期贷款维持了正增长但增量低于上年同期,预计个人住房贷款增长亦受到了疫情拖累。

在此背景下,上市银行1Q2020贷款增量结构也将有所调整,预计零售信贷投放速度下降,对公贷款为主要配置方向,基建、医疗卫生、先进制造业等重点领域投放力度预计加大。

(二)同业负债成本下行幅度有限叠加存款成本相对刚性,预计1Q2020负债成本率稳中略升

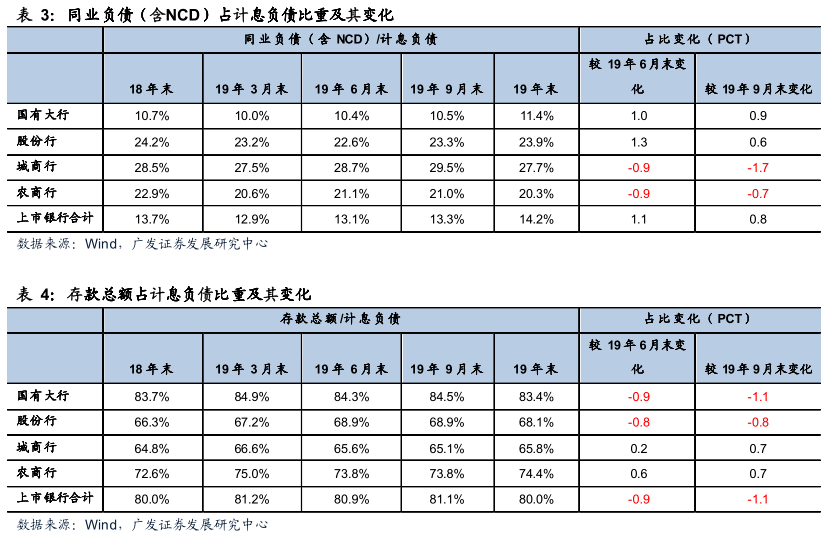

从负债结构上来看,受2019年上半年部分中小银行风险暴露和监管引导的影响,城农商行同业负债(含NCD)占计息负债比重进一步降低,揽存力度加大。2019年末,国有大行、股份行、城商行、农商行同业负债(含NCD)占计息负债比重分别为11.4%、23.9%、27.7%、20.3%,较二季度末分别+1.0PCT、+1.3PCT、-0.9PCT、-0.9PCT。从存款结构来看,零售存款占存款总额比重呈上升态势,可能与资管新规后,银行用结构性存款承接零售客户需求有关;2019年下半年活期存款占存款总额比重微升,但与上年末相比,存款定期化趋势有所加重。

2020年一季度,央行两次降准释放流动性,市场利率下行,有利于降低除存款之外计息负债成本率,不过预计下降幅度有限。存款成本方面,监管对结构性存款的规范,一定程度上有利于缓解行业存款综合成本的上行压力,但可能会加剧一般性存款竞争,叠加存款定期化趋势加重,预计存款成本率相对刚性。综合来看,预计1Q2020负债成本率稳中略升。

(三)预计

1Q2020行业息

差回落,中小银行压力相对较大

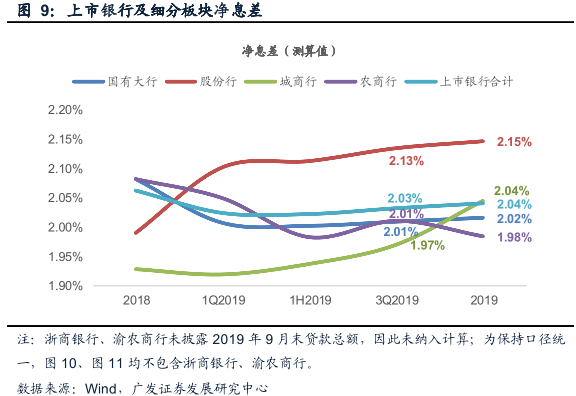

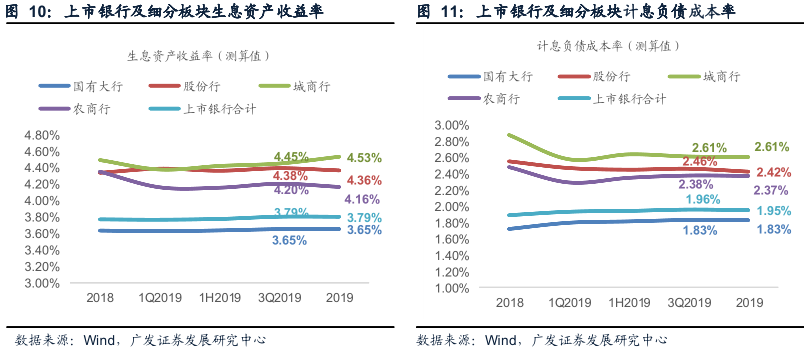

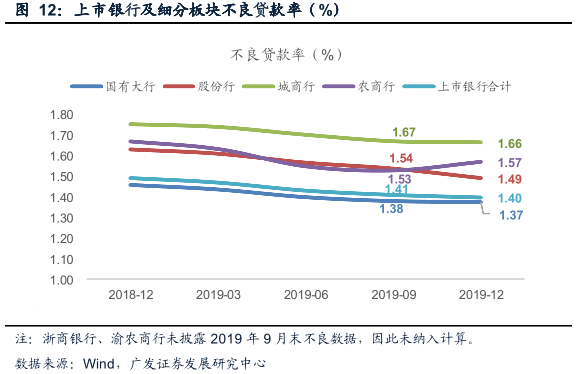

2019年,行业息差保持稳步提升,股份行和城商行息差改善最为显著。据我们测算18家A股上市银行(不含浙商银行、渝农商行)2019年净息差、生息资产收益率、计息负债成本率较前三季度分别+1BP、0BP、-1BP。具体来看:(1)资产端,LPR定价机制改革以来,LPR对贷款利率的引导作用不断加强,降低社会融资成本的政策基调下,银行资产端收益率下行压力加大,2019年上市银行生息资产收益保持稳定主要得益于收益率较高的信贷资产占比进一步提升;(2)负债端,存款业务竞争加剧,行业存款成本率有所上升,同业融入资金占比高的股份行、城商行受益于市场利率低位运行带来的存量高成本同业负债(含NCD)的置换,带动计息负债成本率下行,因此存款占比高的国有大行和农商行的息差改善幅度偏弱。

趋势上看:资产端,存量浮动利率贷款定价基准切换于2020年3月1日开始实施,短期来看,预计对贷款收益率产生一定负面影响,此外,随着市场利率的下行逐步向资产端传导,投资类资产、同业资产等也面临着收益率下行的压力;负债端,同业负债成本下行幅度有限叠加存款成本相对刚性,预计1Q2020负债成本率稳中略升。综合资产负债两端的情况来看,预计1Q2020行业息差回落,在监管规范存款定价行为控制存款成本率的背景下,预计中小银行息差下行压力相对较大。

三、

1Q20

20不良率或小幅反弹,预计不良处置和拨备计提力度不减

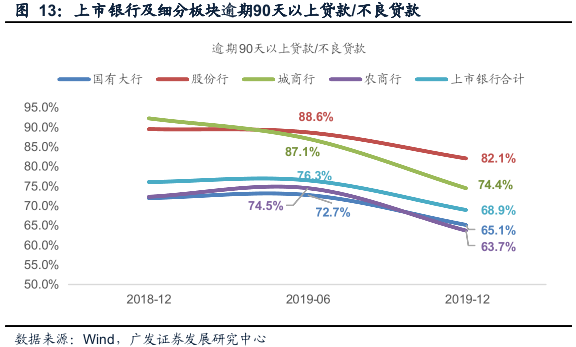

2019年上市银行不良贷款率逐季度下降,不良贷款余额增加;国有大行不良贷款率表现优于行业。

据我们测算,2019年末末,18家A股上市银行(不含浙商银行、渝农商行)不良贷款率为1.40%,较三季度末下降1BP,自一季度以来连续四个季度下行,预计与存量不良贷款加快出清以及新增贷款投放力度加大有关;2019末不良贷款余额为12094亿元,较三季度末增加6316亿元。

板块内部来看,股份行、城商行、农商行不良贷款率高于行业,仅农商行不良贷款率反弹。

2019年末,国有大行、股份行、城商行和农商行四个子板块不良贷款率分别为1.37%、1.49%、1.66%和1.57%,较三季度末分别变化

-1BP

、-5BP、-1BP和+4BP。

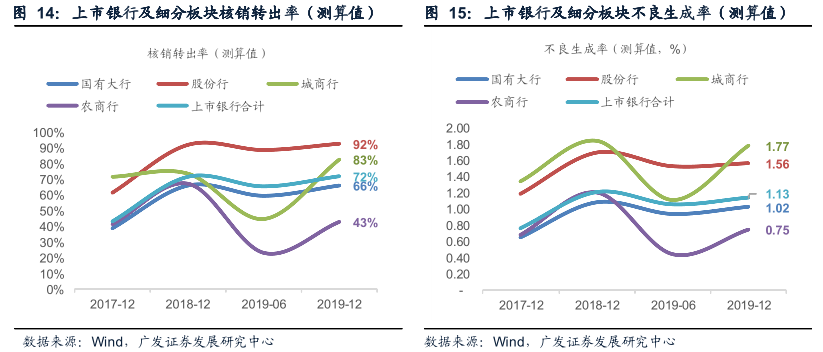

2019年上市银行存量风险继续加速暴露和出清,不良认定进一步趋严、不良处置保持较大力度,不良净生成率有所抬升。

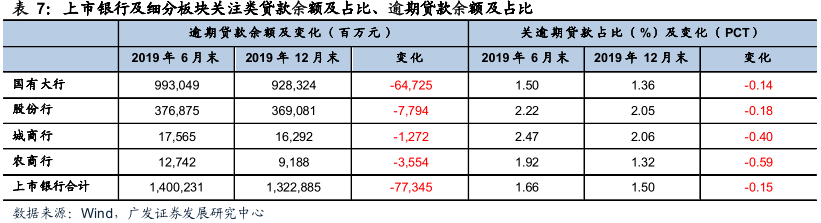

据我们测算,20家A股上市银行逾期90天以上贷款/不良贷款比值较二季度末下降7.4PCT至68.9%,国有大行、股份行、城商行、农商行分别下降了7.6PCT、6.5PCT、12.7PCT、10.7PCT至65.1%、82.1%、74.4%、63.7%。20家已经披露2019年报的A股上市银行整体核销转出率为72%,与上年同期持平,较上半年提高6PCT,总体保持了较大的处置力度,其中城农商行下半年处置力度明显加大。

据我们测算,若加回核销和转出,20家A股上市银行2019年年化不良净生成率为1.13%,较上年同期下行7BP,较上半年上行8BP。

国有大行、股份行、城商行和农商行四个子板块年化不良净生成率分别为1.02%、1.56%、1.77%和0.75%,较上年同期分别下行5BP、13BP、6BP、46BP,较上半年分别上行9BP、4BP、67BP、30BP。

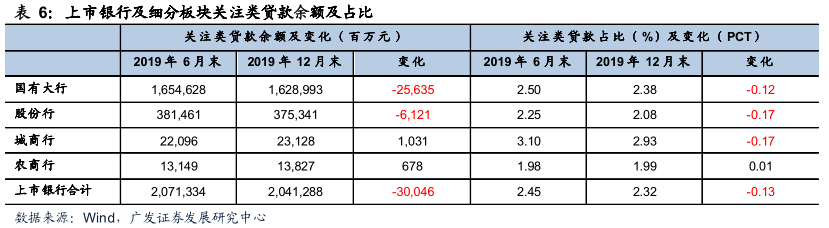

前瞻性指标方面,上市银行关注类贷款及占比、逾期贷款余额及占比均较二季度末下降。

子板块中,仅农商行关注类贷款及占比有所反弹;从绝对值来看,城商行关注类贷款占比、逾期贷款占比均最高,2019年末分别为2.93%、2.06%。

预计城农商行后续不良反弹压力相对较大。

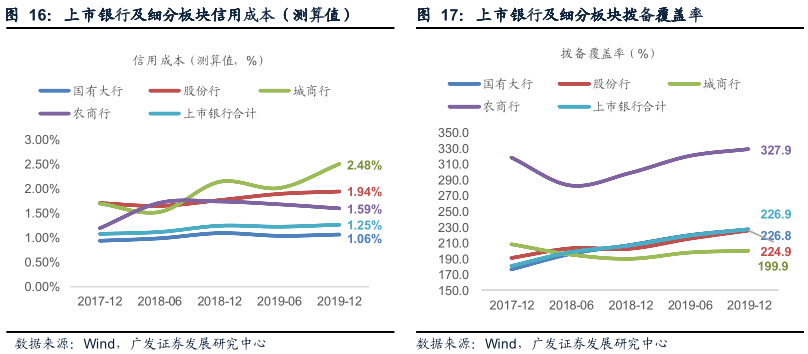

信用成本方面(减值损失/贷款平均余额),国有大行远低于行业。

据我们测算,20家已经披露2019年报的A股上市银行年化信用成本为1.25%,较上年同期上升2BP,较上半年上升4BP。2019年,国有大行、股份行、城商行和农商行四个子板块年化信用成本分别为1.06%、1.94%、2.48%和1.59%,较上年同期分别波动-3BP、+18BP、+36BP、-14BP,较上半年分别波动+3BP、+5BP、+49BP、-8BP。

从拨备覆盖率指标来看,城商行风险抵补能力最弱。

预计2020年一季度行业不良贷款率或小幅度反弹,一方面原因是一季度企业复工复产受疫情短期冲击较为明显,部分企业面临较大经营压力,另一方面原因是居民收入受到一定影响,还款能力预计有所下降。在目前行业业绩相对较为稳定的窗口期,预计不良处置和拨备计提依然会保持较大力度。总体来看,预计一季度资产质量相对可控。

历史相关报告:银行周报与市场跟踪系列

政策利率下限再下一城【央行定向降准及降息点评】-20200404

【社融前瞻】3月社融增速或超11%-20200403

【广发银行业】公开市场操作降息:政策步伐正在跟上节奏-20200330

【广发银行业】流动性逐渐倾向实体,看好银行配置价值-20200329

【广发银行业】关于LPR报价和后续预期-20200322

【广发银行业】降准影响和后续降准降息时点-20200315

【广发银行业】

普惠金融和股份行定向能降多少准?

-20200312

【广发银行业】

关于2月金融数据和三点政策建议-20200311

【广发银行业】冲击下我们需要怎样的政策?-20200310

【广发银行业】当前银行板块配置价值和政策趋势-20200308

【广发银行业】非上市银行专题研究系列一:基本情况及股权结构特征-20200305

【广发倪军团队】2月社融前瞻-20200304

【广发银行业】信贷需求是核心,资产质量缓慢暴露-20200302

【广发银行业】货币宽松短期内不会改变

-20200223

【广发银行业】流动性宽松:季节性与趋势性的叠加-20200220

【广发银行业】财政政策难更积极,货币政策或更宽松-20200217

【广发银行业】疫情冲击时滞较长,宽松政策值得期待-20200209

【广发倪军团队】社融前瞻:高基数或拖累社融增速回落-20200205

【广发银行业】政策对冲值得期待,看好大行相对收益-20200203

【广发银行业】利息收入导致营收下行,快报业绩略低于预期-20200120

【广发倪军团队】社融口径扩大内涵与后续趋势-20200117

【广发银行业】息差承压,节奏均衡-20200113

【广发银行业】中性货币更加灵活,风险处置值得关注-20200106

【广发银行业】长短兼顾,量为中性—央行降准点评

【广发倪军团队】流动性边际趋紧,关注板块相对受益

-20191020

【广发倪军团队】绝对收益有限,配置价值仍存-20191013

【广发倪军团队】通胀预期升温对逆周期货币政策形成制约-20190929

【广发倪军团队】下行周期中政策影响微弱,关注板块相对收益-《金融企业财务规则(征求意见稿)点评》

-20200

101

【广发倪军团队】

谈谈近期政策和降准预期-20191230

【广发银行业】存量贷款LPR改革影响几何?

-20191229

【广发倪军团队】

置换支撑社融,财政拖累货币-20191210

【广发银行业】2020年投资策略:攻坚收官之年,估值有望修复

-20191209

【广发倪军团队】

2020年流动性环境怎么看?-20191128

【广发倪军团队】

系统重要性银行评估影响几何?-20191127

【广发倪军团队】

金融风险高位缓释,2020进入攻坚收官年-20191126

【广发倪军团队】

核心银行配置的高光时间-20191125

【广发倪军团队】

2020年流动性展望与我们的方法论-20191124

【广发倪军团队】稳量降价调结构 —评央行货币信贷形势座谈会

-20191120

【广发倪军团队】季末翘尾是波动,缓慢下行是趋势—2019年10月金融数据跟踪

-20191111

【广发倪军团队】顺势的降息,超预期的时点—评央行下调MLF操作利率

-20191105

【广发银行业】流动性边际趋紧,关注板块相对收益-20191021

【广发银行业】绝对空间有限,配置价值仍存-20191013

【广发倪军团队】结构性存款新政影响几何?

-20191019

中小行流动性短期承压,直接融资市场长期受益—评《关于进一步规范商业银行结构性存款业务的通知》

-20191019

【广发倪军团队】关于社融超预期、展望及新老口径问题 —2019年9月金融数据跟踪

-20191230

【广发倪军团队】关注MLF续做情况,货币预计延续被动宽松20190915

【广发倪军团队】月初流动性偏弱,关注政策边际调整可能20190902

【广发倪军团队】新LPR机制对银行业绩影响几何?20190818

【广发倪军团队】走势回归基本面逻辑,中期业绩基本反应20190811

【广发倪军团队】政策定调中性,业绩主导走势20190804

【广发倪军团队】关注货币政策调整和业绩因素的影响20190728

【广发倪军团队】配置回升,营收放缓,政策中性20190721

【广发倪军团队】业绩将成主导变量,板块或进入震荡期20190714