利率品市场观察

周三债市低开高走,成交量小幅回升,10年国开债170210日终回落1.25BP至4.3425%。

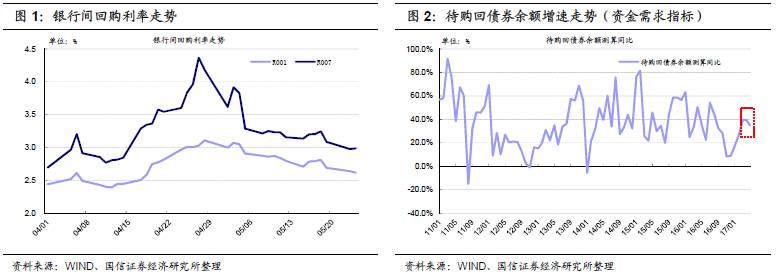

进入5月下旬,资金面仍相对宽松。24日R001和R007分别为2.62%和2.98%,较4月24日低35BP和61BP。短期资金供大于需的局面略出人意料。

从资金供给角度来看,超储率已经处于2011年以来的最低水平,资金供给相对缺乏。根据我们的测算,4月同比口径超储率已经下滑至1.2%,5月小幅回升但绝对水平依然偏低。

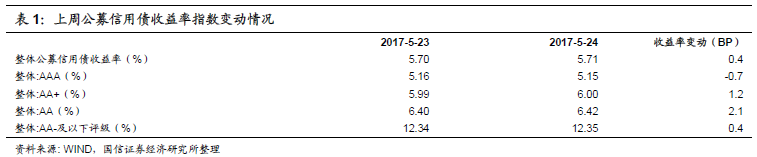

从资金需求角度来看,5月需求下滑但幅度有限。对资金需求的观察,我们主要跟踪待购回债券余额增速指标。截至23日,银行间待购回债券余额增速为35%,较4月末的39%小幅回落。

总的来看,从可跟踪的资金供需指标出发,均不能较好的解释5月下旬以来的宽松局面。

不过值得注意的是,4月银监会、证监会、保监会等监管机构加强监管后,年初以来货币政策偏紧的节奏在放缓。我们认为,这可能是近期资金面转松的本质原因。

信用品市场观察

(1)公募信用债收益率指数变动情况

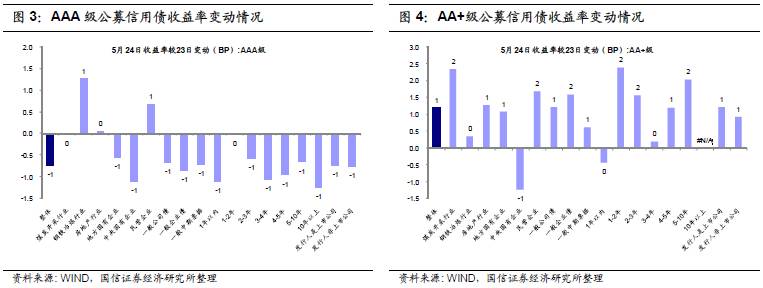

周三(5月24日)整体公募信用债收益率上行0.4BP至5.71%。其中AAA级小幅下行0.7BP至5.15%;AA+级上行1.2BP至6.00%;AA级上行2.1BP至6.42%;AA-及以下评级小幅上行0.4BP至12.35%。高评级信用债表现继续优于较低评级信用债。

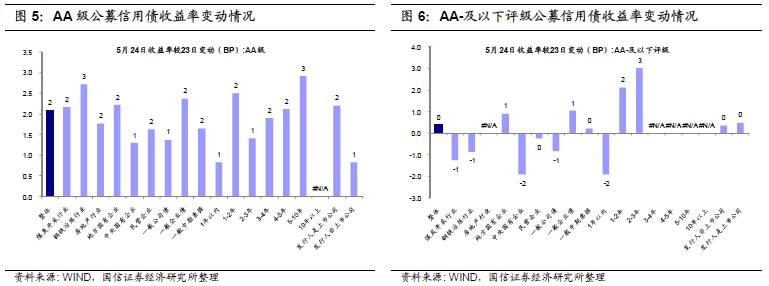

期限方面,AAA级各期限收益率大都下行约1BP左右,AAA级收益率曲线平行下移;AA+、AA评级1年期限内的收益率上行幅度均小于5-10年期限,AA+、AA评级收益率曲线继续变陡。

行业方面,AAA级煤炭债和房地产债收益率维持不变,而AAA钢铁债收益率上行约1BP;AA+级煤炭债收益率上行2BP,房地产债收益率上行1BP,钢铁债收益率基本不变;AA级煤炭债收益率上行约2BP,钢铁债收益率上行3BP,房地产债收益率上行2BP。

(2)发行人负面新闻整理

转债市场观察

1、骆驼转债:自2017年5月8日至2017年5月24日,公司股东湖北驼峰投资有限公司继续增持公司股份154.41万股,截至2017年5月24日,驼峰投资持有公司股份1.16亿股,占公司总股本的13.63%。

2、16皖新EB:公司股票于2017年5月24日开市起停牌,将于2017年5月25日复牌;另公司就今日媒体发布报道《成都七中发维权公告状告七中实验学校为啥?》作出澄清。

3、海印转债:公司控股股东广州海印实业集团有限公司基于对公司长期投资价值的认可和未来持续稳定发展的信心,增持公司股份192.31万股,增持均价3.55元/股。

4、洪涛转债:公司控股股东及其一致行动人进一步增持公司股票,本次增持后合计持有公司股份3.80亿股股份,占洪涛股份总股本的30.57%。

5、一级市场:上海圆通蛟龙投资发展(集团)有限公司以所持圆通速递(600233)股份为标的非公开发行可交换债券已于2017年5月23日成功完成发行,发行总额为人民币4.95亿元。

国债期货以及相关衍生品市场观察

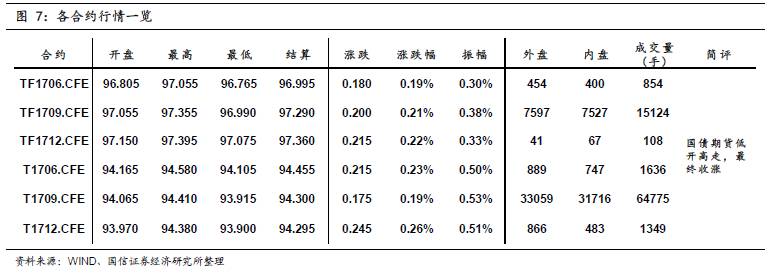

10年期国债期货主力合约T1709开于94.065,收于94.305,结算价94.300,最高94.410,最低93.915,涨幅0.19%,振幅0.53%,成交64775手,其中外盘33059手,内盘31716手,持仓量52626手。较前一交易日,合约收盘价上涨0.240,结算价上涨0.170,成交量上升10654手,持仓量下降1346手;5年期国债期货主力合约TF1709上涨0.21%。

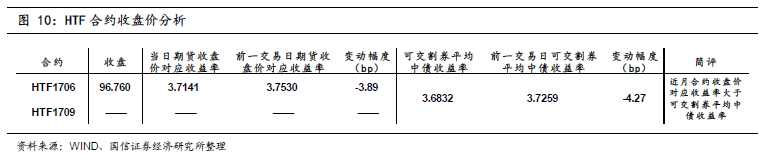

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1706开于96.700,收于96.760,结算价96.766,最高96.820,最低96.700,涨幅0.18%,振幅0.12%,成交102手,其中外盘55手,内盘47手,上一交易日持仓量497手。较前一交易日,合约收盘价上涨0.176,结算价上涨0.180,成交量下降4手;远月合约HTF1709无交易。

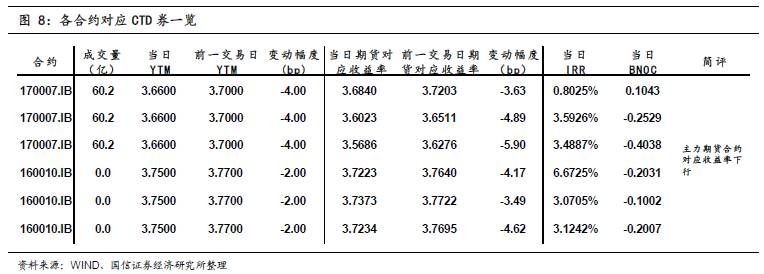

今日央行公开市场进行400亿7天、500亿14天的逆回购操作,考虑到今日1400亿逆回购到期,今日净回笼500亿元。今日流动性依然较为宽松,回购利率多数下跌,但跨月及长期资金利率依然较高。一级市场方面,铁总两期铁道债中标利率大幅低于二级市场;农发行四期债中标收益率低于二级市场,5年和10年需求旺盛。二级市场方面,受穆迪下调中国评级影响,国债期货开盘下跌,但资金面宽松叠加监管冲击淡化令债市情绪好转,国债期货随后翻红并继续上行, 5年与10年国债期货依然表现分化,我们推荐的做陡曲线策略获利颇丰,5、10年期国债期货主力合约收盘涨幅对应收益率分别下行约5BP和2BP,而5、10年期主力国债期货合约对应的CTD现券收益率分别下行约4BP和2BP。