分业务看,太阳能丝网印刷成套设备为6.65亿元,同比+72.34%,占营业收入的84%,在报告期内仍为公司的主要收入来源;单机设备(包括丝网印刷单机设备、光伏激光设备等)为1.03亿元,同比+28.26%,占营业收入的13%;配件及其他业务收入1924万,同比+106.88%,占营业收入的2%。

一季报业绩略低于预期的原因我们预计是:1、专用设备类公司,一季报占比全年总收入的比重均非常小(一般10%-20%左右),一季报的业绩具有较大不确定性。2、公司所属的光伏设备行业,一般都是要等整线验收合格后,统一确认收入,单季度的收入确认具有一定的不规则性,预计在手订单推测,全年收入仍然将会保持高增长。

年报显示,公司在现有光伏设备的基础上,相继进入光伏激光设备,叠瓦组件设备等光伏上下游设备领域,并进入了OLED显示装备领域,现已形成激光技术、印刷与喷印技术、真空三大技术平台。

在光伏激光设备方面,截至2018年末光伏激光设备已取得客户在手订单2.3亿元;在叠瓦组件方面,在报告期内已取得客户在手订单8600万元;在OLED显示装备方面,公司已中标维信诺固安AMOLED面板生产线激光项目。

我们认为公司立足于光伏电池片环节壁垒最高的丝网印刷技术,凭借自身卓越的研发水平,在向光伏产业链上下游延伸的同时,有望成功进军OLED、锂电等其他具有高成长性的专用设备领域,业务拓展前景可期;同时迈为股份作为光伏电池片设备领域的龙头,有望参考海外专用设备龙头的成长路径,未来成长空间可期。

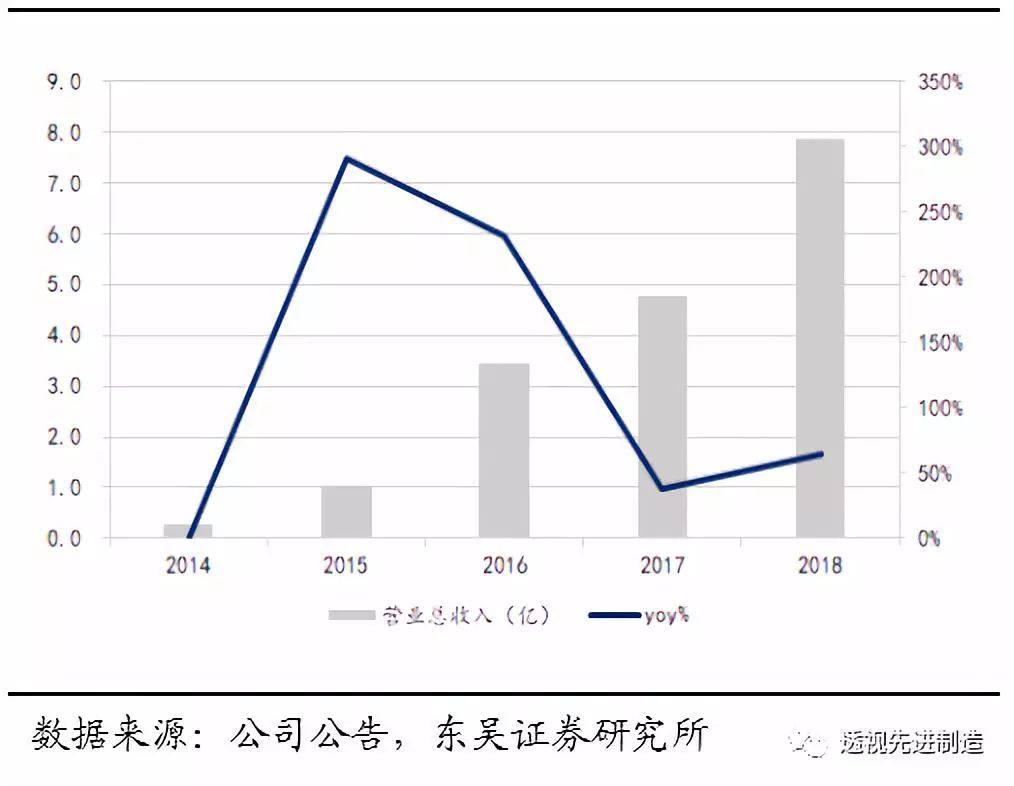

图1:2018年业绩持续高增长,营收同比+65.6%

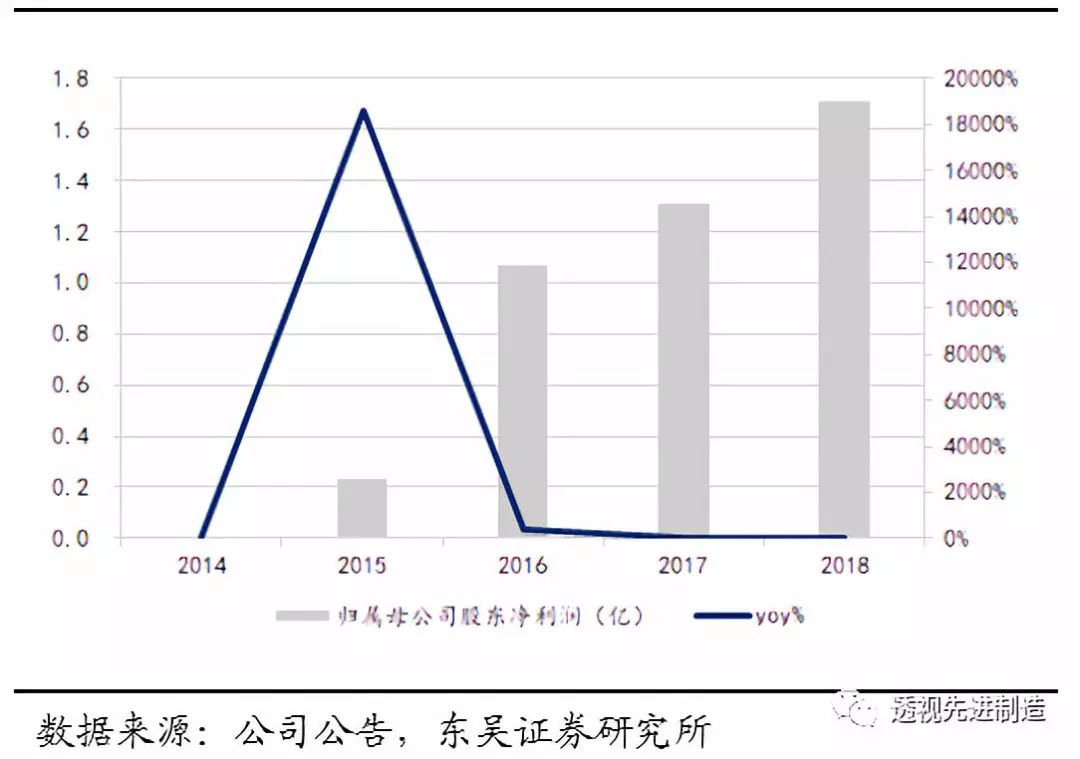

图2:2018年归母净利润同比增长30.6%

图3:公司在研项目情况,已有多项设备研发完成,OLED、锂电等设备也已进入样机调试阶段