7月下旬,又到了上市公司扎堆公布季度财报的日子。

为什么要看财报呢?因为它能够帮助外界集中做总结,看看这些公司过去一季度有没有达到预定目标;然后,评估新一季的各项预期;最后,判断公司发展方向与战略的进展和变化。

最近,几大科技巨头,著名的 FANG(Facebook、Amazon、Netflix 和 Google ),外加微软,都新鲜出炉了最新一季的财报。密探今天就带你逐一盘点,看看这些公司上个季度的“收成”,再预测下个季度的发展战略。(由于 Netflix 主要依靠视频服务的订阅赚钱,属于媒体和娱乐公司,就不纳入本文了,但不得不提一句:它家待遇超级好是真的!)

Alphabet:YouTube和移动广告成重点,扩展非广告盈利渠道

首先从谷歌母公司 Alphabet 讲起——7月24日,

Alphabet

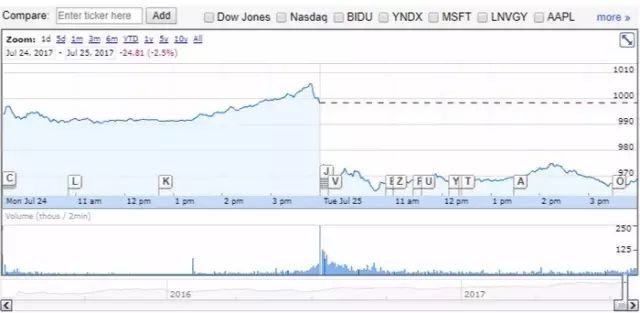

发布本财年第二季度财报,结果市后股价大跌3%,本来已经突破千美元每股的大关,这次“一夜回到解放前”。

这是24到25号的股价变化曲线,能直观看出跌得极为陡峭和突然。原因何在?

首先,财报反映出了一些好消息:即使 Alphabet 今天已经是体量庞大的超级巨兽,却竟然还能保持两位数的营收增长——好比一头大象70码高速狂奔一样。这季度,Alphabet 260亿刀的收入较去年同期增长21%。另外每股盈利(5.01美元)也打败了华尔街的预期(4.49美元)。

这么漂亮的数字,怎么股市一致给了差评呢?

第一,6月底,欧盟给谷歌开出了一份27亿美元的天价罚单,即使谷歌非常有钱,也颇有些吃不消。

罚款的原因是:欧盟认为谷歌利用在搜索引擎领域的垄断地位,诱使用户前往和自家相关联的消费网站购物。这对其它同类型网站来说,是不公平竞争,损害了他们的创新力和竞争力;对消费者来说,他们无法获得真正“诚实”的消费选择。

谷歌对欧盟的指控予以否认,但还是把这份罚单计入了本季度财报的支出,也直接导致利润下降。

另外,欧盟还在进行另外两项针对谷歌的调查,因此谷歌给投资人打预防针:更多的罚单正在路上,数目暂时难以估计;并且欧盟还责令谷歌整改——这就让投资人非常烦恼了,

“我们超级讨厌不确定性和高风险”

。

第二个主要负面因素,是CPC的降低和TAC的升高。

CPC 即“每次点击成本”(cost per click),指每次用户点击一个广告链接,广告金主要付给谷歌的钱。这个数字在第二季度怒跌了23%,大大出乎分析师预料,并且已经是连续第四个季度下跌。TAC 则指“流量获取成本”(traffic acquisition costs),即谷歌支付给合作伙伴的钱,(

举个例子,你想看 papi 酱的视频,登录 YouTube 并且先看了15秒广告,为此谷歌要付给 papi 酱导流费)。第二季度 TAC 花费了50.9亿美元,同样超出了分析师预期。

面对挑战,Alphabet 自然不会坐以待毙。我们来看看财报会议中,透露出的接下来重点战略。

首先,CPC 和 TAC 的此消彼长,主要原因在于,纯靠搜索引擎带来的回报已经愈发无力(

在密探看来,这也是百度不复从前统治地位的主要因素

)。用户越来越喜欢移动端上网;而流量越来越便宜,也让移动视频地位上升。

因此,谷歌在会议中反复体现了对 YouTube 的看重。CEO 劈柴大叔表示:YouTube 在全球都在迅速扩张;15亿人平均每天花一个小时看 YouTube 视频!所以接下来资源会向 YouTube 有更多地倾斜。

另外,针对移动端广告收入的光明“钱”景,谷歌向 Facebook 取经,在自己的手机应用上搞出了Google Feed,即信息流广告。用户使用 Google Feed 能看到更个性化的内容,和自己感兴趣的话题。同时也帮助谷歌给你推送更精准的广告,甚至披着“新闻”的外衣出现在你面前。

最后,对广告营收的重度依赖,一直是 Alphabet 和投资者的心头患。本季度“非广告收入”同期增长50%,达到30亿美元(广告收入227亿美元),让管理层很是兴奋。Alphabet 强调,自己会在 Google Play(谷歌商城)、硬件和云服务等领域继续发力。

尤其是云服务,今年还在大力招新哦!

另外,阿尔法狗在围棋上的光辉战绩和宣传效果,让谷歌对人工智能给予了更多的长期关爱。AI 也许不会直接赚钱,但劈柴大叔说了,“我们把机器学习功能嵌入许多其它服务,这给我们更多机会和信心,从长期角度投资生意。”

Microsoft:云,我的最爱!

本月20号,

微软

发布了2017财年第四季度财报(财年和实际年份往往不同),打败了华尔街预期(尤其是每股盈利98美分,远超预期的71美分),净赚65亿多美元。财报发布后,外界不约而同把目光聚焦在了微软云计算平台与服务 Azure 身上。

伴随全球个人电脑生意的萎靡不振,微软在该领域曾经引以为豪的战绩已经缩水,手机和 Xbox 主机营收均有下滑。从这方面看,以微软为代表的“旧时代”巨头似乎已经陷入沉默的泥沼。但实际上,微软早已牟足了劲儿,向基于云端的订阅式服务转型。

财报显示:Azure 的季度收入同期增长了97%,几乎翻倍!另外,云应用——Dynamics 365和企业端 Office 365也都分别实现74%和43%的增速。在云服务领域,微软已经可以和 Alphabet 以及亚马逊三足鼎立了。

基于以上令人振奋的好消息,微软2018财年的发展战略是一目了然的。

本月早些时候,微软宣布裁员数千人,主要以销售人员为主,为的是集中精力在2018财年大干一场,加速发展云生意,纳入更多合作伙伴用 Azure、Dynamics 365和 Office 365 搭建起客户基于云的生态系统。