“造车新势力”的蔚来汽车在公布的最新季度的财报中,终于实现了质的飞跃。3268部汽车的交付,似乎像是为了打脸外界对其“旁氏骗局”的怀疑。不过,另一数据似乎也说明了,蔚来汽车的盈利情况,即便营收实现了质的飞跃,但是亏损却也进一步提升,并且已经超过全年亏损预期。这个“赔本赚吆喝”的买卖,蔚来汽车能维持多久?

11月6日,上市后的蔚来汽车公布了第一份季度财报。从这份财报中,蔚来汽车实现了质的飞跃,其ES8型号的汽车,开始有规模的量产,并且在该季度实现了3268部汽车的交付。

在这份财报中,蔚来汽车毫不夸张的写下了“三季度业绩较二季度增长3095.3%”。事实是蔚来汽车的二季度的交付时间仅为2018年6月28日到6月30 日的3天期间。而在交付数量实现质的飞跃的同是,蔚来汽车的亏损额也同时在扩大。

财报显示,蔚来汽车在三季度的亏损增加到28.1亿元。这一情况的出现,对于很多人来说,或许并不意外。蔚来汽车诞生之时,外界一直有称之为特斯拉的模仿者的声音。而作为新能源汽车的先河,特斯拉至今都没能盈利。

事实上,根据蔚来汽车的预测,在第四季度蔚来汽车的交付量和收入将会步入正常的增长范围。不过在对比了预测的增长范围和三季度亏损幅度之后,蔚来汽车在未来很长时间里,仍然会处于“缺钱造车,造车缺钱”的状态。

或连亏三年

蔚来汽车自诞生之日起,就一直被外界标榜着是中国的“特斯拉”,尽管蔚来汽车的创始人李斌在接受采访时,一再表示,蔚来汽车与特斯拉不一样。但是在招股书中写道,蔚来旨在“重燃人们对汽车的热情”,寻求创造一种包罗万象的“快乐生活方式”。似乎又与马斯克当初创立特斯拉的愿景不谋而合。

而与特斯拉一样的是,蔚来汽车在上市后提交的第一个完整的季度财报就出现了亏损。财报显示,第三季度蔚来汽车净亏损为28.1亿元,环比增长了56.6%;

经营亏损28.09亿元,环比增加了49.9%;同比增加118.2%。

同时,由于ES8的大规模生产和交付,蔚来汽车2018年第三季度的销售成本也迅速提升,较上季度增长了696.2%,达到了15.9亿元人民币;研发费用也达到增长了33.7%,达到了10.2亿元。

这也意味着,随着蔚来汽车的首款车型的交付,蔚来汽车的经营亏损会越来越大。

根据上市时的招股书显示,从从2016年至2018年6月30日的两年半时间内,蔚来的总收入仅为4599万元,而总营业费用达到了107.42亿元,净亏损109.2亿元。其中,2016年、2017年、2018年上半年的支出分别为26.03亿元、49.54亿元、31.86亿元;净亏损分别为25.73亿元、50.21亿元、33.26亿元。

对此外界的普遍认为蔚来汽车在未来很长时间内都会处于亏损状态。德意志银行在研报中表示,认为蔚来汽车在2018~2020财年延续亏损,理由为公司将延续开发力度,产能扩张和销售网络拓展。

事实上,蔚来汽车自己也表示在短期内肯定是亏损的。今年7月28日,蔚来汽车上海中心NIO House开业仪式上,李斌向外界坦诚,“今年的亏损数额肯定不止51亿元”。截至目前,蔚来汽车前三季度的亏损程度已经高于它此前对全年亏损的预期。

高端车的“虚低”价格

从蔚来汽车创立开始,就一直打着中高端的路线。ES8推出了创始版和基准版两种配置的车型,补贴前的售价分别为54.8万元和44.8万元。此前,有分析人士指出,国内大部分自主品牌尚未涉及中高端领域。这对蔚来汽车来说,既是市场的空白前景,也是一种挑战,如何让消费者接受中高端的自主品牌。

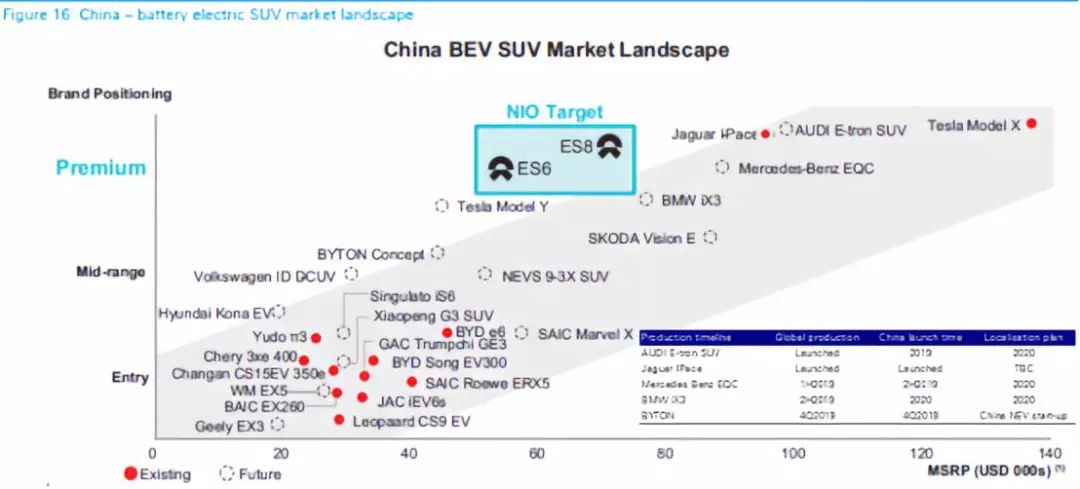

事实上,为了获得更多的市场,蔚来汽车定出的价格已经“虚低”了。根据德意志银行的研报,列出的价格与定位的比,即所谓的性价比而言,在中国纯电动车SUV市场中,大部分品牌的车辆均符合正常的比例,而蔚来汽车的两款车型,一款是已经交付的ES8和另一款将于明年上市的ES6,均不在正常比例中。根据此比例,蔚来汽车两款汽车的定价应在80-100万之间。

事实上,如此“赔本赚吆喝”也导致了蔚来汽车的亏损增加。不过对此,蔚来汽车自己倒是表现的颇有信心。

此前,蔚来汽车首席财务官谢东萤表示,如果可以达到7000辆的交付目标,每辆车的利润率就可以在四季度转正。换句话说,已经在10月份交付了1573辆ES8的蔚来汽车,在剩下的两个月里,再交付5427辆ES8,就可以实现第四季度的盈利。

那么蔚来汽车的量产能力又如何呢?