事件:

北京时间2017年9月21日晚8点,天风有色联合天风策略邀请美国锂矿行业巨头雅宝公司(NYSE:ALB)IR部门工作人员Sharon进行电话会议。9月20日ALB公布了4.5万吨的扩产计划,这个扩产会让ALB产量从8万吨提升到12.5万吨,整个ALB的产量规划会上升到20万吨以上。会议的主要内容为ALB公司IR部门Sharon向参会投资者介绍ALB公司的基本状况以及公司对未来发展的看法。之后进入问答环节,由Sharon回答投资者对于公司以及行业的疑问。

坚定看好碳酸锂及整个锂电行业

我们继续坚定看好锂行业,未来可以预见的三五年锂电池大规模扩产会愈演愈烈。通过第一手的调研发现整个行业的公司都在拼命进行扩产。目前锂行业的主要矛盾是供需矛盾,在当前大环境下,我们坚定看好上游资源板块的发展趋势。

继欧洲几个大的经济体之后中国政府也在表态规划禁售燃油车的时间表,按照这样的政策趋势,动力电池方面整个碳酸锂的需求会有20-30倍的增长。储能领域目前锂电池还没有明显优势,但随着规模扩大使得成本下降之后,锂电池作为储能电池技术方向会获得明显优势。综合以上两点我们认为锂产业进入黄金发展时期,在未来可预见的5-10年内会有爆发式增长。

在当前的主要矛盾下,供给端就成为限制行业发展的因素,而锂矿产能的扩张需要较长的时间周期,未来1-2年内供需关系会继续保持当前状态,资源端扩产不会造成供需的扭转。这个行业在目前的增长和估值下不存在高估的风险,也不存在反转风险,股价下跌是比较好的买入机会。

海外国内碳酸锂价格存在鸿沟,价格结构短期内难以改变

全球碳酸锂产品供给偏紧,锂衍生品价格持续上涨,海外碳酸锂价格从年初的10000美元/吨上涨到现在14000美元/吨,价格迅速上涨,但仍然与国内180000人民币/吨价格差距巨大。造成这个现象的主要原因是国内外合同机制的不同。目前海外公司供给合同均为长期合同,其现有产能勉强维持供给,没有多余的产能进入中国市场,根据海外锂矿公司的情况来看,其无法提供产能来供给中国市场,国内锂衍生品价格仍将在未来的1-2年内维持高位。短时间看来,海外锂矿价格仍然存在巨大的上涨空间。

备注:

本报告后附纪要已获ALB公司准许外发。

风险提示:新能源车不及预期,政策变化

ALB雅宝公司电话会议纪要:

天风有色首席:

大家好,我是天风有色首席分析师杨诚笑,今晚会议是天风有色和策略联合邀请ALB IR介绍公司的情况以及对锂行业的看法,9月20日ALB公布了4.5万吨的扩产,这个扩产会让ALB产量从8万吨提升到12.5万吨,整个ALB的产量规划会上升到20万吨以上。一会有请ALB的IR sharon为大家介绍,sharon在ALB工作20年,在IR岗位工作2年,经验丰富,对中国企业和中国客户非常熟悉,下面把时间交给ALB的IR。

ALB雅宝公司IR Sharon:

大家晚上好,感谢各位参与这次活动,我在ALB工作了超过20年,大概一年前加入IR组,在上海已经工作了两年。如果我在说话过程中太快或者有口音,欢迎各位随时提问。首先对公司背景进行5-10分钟的简单介绍,从而确保有足够的时间让各位对感兴趣的内容进行提问。ALB公司历史悠久,1887创立,生产化工制品时间很长,如今全球超过5000名员工,在超过100个国家有业务。目前市值大约150亿美元,并且会继续增长。16年销售收入27亿美元,预测17年在29-31亿美元之间。2016年调整后ebitda利润率为28%,eps3.57,公司资金平衡,cashflow6.72亿。公司有三个主要部门,Lithium and Advanced Materials(锂和高级材料)占营收三分之一,Refining Solutions(精炼方案)占三分之一,Bromine Specialties占大概30%,还有一些其它的衍生物。我们是一家全球化的公司,32%的营收来自北美,31%来自欧洲和和非洲,35%来自亚洲。公司的矿产资源来自各地,并且保持平衡。公司业务在所在领域都处于领先地位,锂业务是公司发展最快的业务,预测未来五年处于10-12.5%的增速。化学方案保持轻微增长,精炼方案保持3-4%的增长,Bromine Specialties增速大约0-2%。锂业务的主要竞争对手有sqm和天齐等。上个季度净收入和ebitda都增长,并且未来5-10年继续增长。公司策略方面,锂业务是公司的增长重点,如今是全球最大的锂制品企业。目前锂制品产能80000公吨,2021年计划达到165000吨,公司会继续增加新的来源从而在2020年中期完成目标。精炼方案的增速大概在3-4%,我们会继续投资,溴业务获得现金能力很强,我们会用这些钱来保持锂业务的增长,这种模式公司认为可以保持5-10年。锂业务的增长由ev增长以及消费电子驱动,精炼业务由精炼柴油等驱动,溴业务是公司长期以来的优秀业务,业务范围很广泛,ebitda利润率在30%左右,但不会有太多增长。

Q&A

Q:

鉴于公司的主要增长在锂制品业务,问题也主要围绕这部分。你刚刚介绍了公司目前以及2021年的产能计划,那么18,19,20年是怎样的?

A:

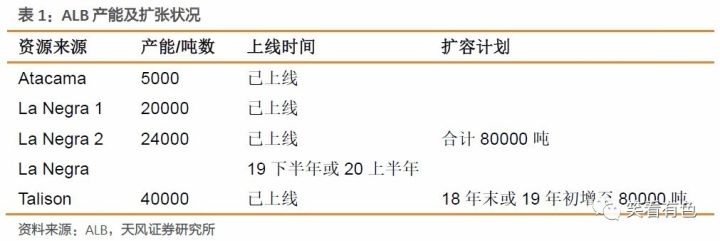

我可以说接下来的新产能什么时候上线。现在的产品主要来自三处,其中北美有一处产能在5000吨并且不会扩张。剩余的来自智利以及澳大利亚talison。La Negra 1的产能24000吨,La Negra 2的产能在20000吨,我们预计在未来三年提升该产能,目前La Negra 3在设计和建造中,2019年下半年或2020上半年上线,到时候在智利总产能大约在80000吨。我们正在向智利政府寻求继续扩建产能,因为这里扩大生产成本较低,如果可以的话会在2022-2023年完成。Talison产能在80000吨,ALB和我们的合作伙伴天齐锂业各半,所以ALB产能在40000吨。talison未来会提升一倍产能,大概在18年末或19年初,到时候talison产能为160000吨,ALB和天齐锂业各有80000吨。在中国新余,我们通过一些合作商将锂辉石转换成氢氧化锂产品,现在产能15000吨,我们计划增加20000-25000吨至30000-35000产能,将于18年末或19年初上线。通过这些已经在计划之中的扩产,我们将在2021年前完成计划的产能。

Q:

目前雅宝和中国的产品asp存在很大的差距,中长期你们怎么看待这个价格差?未来中国锂价会很快下降吗?

A:

公司认为锂业务有着长期的增长趋势,我们和客户的合作也是长期的,我们的合同大部分都是长期,我们每年会有多于一次的机会来提价,所以价格改变是可能的。我们的价格和fmc,sqm差别不大。我们期望和大客户长期合作,并且保证这些客户的供应。我们担心提价使得客户无法信任我们把我们当做长期供应商。并且目前的利润率大概在45%,我们认为这是一个合理的利润率来保证行业的长期发展。

Q:

明年或者接下来几年锂制品价格怎么变化?

A:

我们认为17年的均价会比16年上涨20%,18,19年的增长大概在百分之5,6,7,但我们没有给出具体的指引,因为价格是由市场决定的。如果产能如期上线,那么供需虽然紧张但仍相对平衡,如果供给没有跟上或者需求扩张,那么价格可能会上涨。

Q:

怎么看待竞争对手诸如sqm,天齐以及一些其它中国企业的具有侵略性的扩张计划?你们认为竞争会变的激烈吗?如果是的话大概什么时候?

A:

我们认为增加电池级的产能是很难的,特别是动力电池。目前电池向高镍,锰方向发展,这些原料供应紧张。我们认为目前市场的主要厂商增加的产能是市场需要增加的产能。目前增加的产能主要来自矿石,不需要复杂的化学过程。目前有两个新的采矿点,如果价格很低它们会关闭,重新开启需要两年时间,而且矿石采集之后也会受到转换产能的限制,建设周期大约两年。我们认为新增产能需要时间很长,所以我们认为市场不会供给过度。

Q:

所以你们认为中长期供给处于一个紧张或平衡的状态。如果中长期这个价格鸿沟一直存在的话,你们会以目前中国市场的价格签订合约吗?

A:

目前并没有这点预期,我们产能主要提供给有长期需求的客户,而我们的客户也在寻求签订3-5年的长期合同,这些合同中我们有机会进行提价。如果市场供应紧张,我们将会进行提价。但我们短期不会为高价签订一些单独的合约。

Q:

能不能说说长期合同的细节,比如如何确定供应量和价格?

A:

每个合同之间差别因为他们都是单独的,很多都是根据百分比来定,例如客户从我们这里购买它们所需的50%,我们和客户一同增长。如果它们需要10,就从我们这里买5,如果下一年需要20,就从我们这里买10。我们向客户承诺会继续扩张产能来满足他们的需求。价格也是根据市场来定,因为产品而不同,如果客户承诺买入越多或者签订长期的合同,我们更乐于提供优惠的价格。我们每年可以选择进行不止一次的提价。如果我们选择提价,客户如果不接受提价必须找到一家供应商以更低的价格给他们相同量和质量的产品从而让我们接受他们的价格。

Q:

对于很大型的客户,你们的价格调整是按照月,季度还是年?

A:

我们不能透露客户的信息,但我可以说每年有不止一次调整价格的机会。

Q:

greenbush的产能75000,但2016年只有50000,是什么造成了这样的差距?

A:

开始talison的计划产能是70000,但交易后他们通知实际产能只有57500,我们不确定这背后的原因是什么,但交易时talison表示产能接近75000。

Q:

作为中国投资者,十分关心天齐锂业和赣锋锂业,能说说他们的技术和产品和你们相比的优劣吗?

A:

我不能说关于他们的技术以及差别,天齐是一家很好的公司,产品质量很好,和ALB一样提供世界上最好的产品,赣锋锂业也是。我们希望公司和他们一起来满足行业的发展。我不能太具体,一个不同是目前ALB的生产碳酸锂资源的成本最低,来自talison的氢氧化锂也是,而天齐锂业和赣锋锂业没有这么低成本的资源除了天齐和我们共享的talison资源。

Q:

你们有来自中国的需求吗?你们能在满足目前需求的基础上以你们的价格给中国供货吗?

A:

目前供应比较紧张,我们没有多余的产能。今年整个行业的供给都很紧张,目前正在全力增加产能来满足供给,但在2018年新产能增加之前没有多余的产能。

Q:

能不能说说Atacama的产能计划?

A:

那里的设备能生产5000吨一年,我们目前没有扩张的计划。那里的资源较为分散,从而使得成本更高。我们目前正在那里探索新的资源,在我们认为可行的时候会扩产,但目前还没有相关扩产计划。

Q:

锂制品asp未来2-3年价格稳定是基于目前计划的产能和需求,你们怎么看待全球未来2-3年ev的增长速率?以及锂制品的需求增长速率?

A:

我们预测在2021年新能源车占到5%,其中一半是纯电动车一半是phev。基于此,我们认为现在到2021年平均每年的锂制品需求增长35000吨。且增量是逐渐增加的,目前的话2017年的需求增量在20000-25000吨,而2021年的增长在45000吨。

Q:

与gam关于开采权的纠纷会对公司造成很大的影响吗?

A:

gam在很多年前在澳大利亚开采矿石,2009年分成gam和talison,talison获得了生产锂矿石的权利,gam拥有一些资源的所有权,他们宣称我们的扩张活动影响到了他们资源。目前他们现在不使用那些资源进行生产,所以我们认为我们可以获得所需的原材料(继续生产)。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:稀有金属-行业点评《锂:坚定看好碳酸锂及整个锂电行业》

对外发布时间:2017年9月24日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

杨诚笑 SAC执业证书编号:S1110517020002

孙亮 SAC执业证书编号:S1110516110003

田源 SAC执业证书编号:S1110517030003

王小芃 SAC执业证书编号:S1110517060003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。