本文节选自中国金融四十人论坛(CF40)最新发布的2016年第四季度宏观政策报告《浮动何所惧》(以下简称“报告”),属于CF40宏观经济医生研究系列。本报告执笔人为CF40高级研究员张斌,研究团队成员包括张斌、何晓贝、邹静娴、邓欢。

《报告》将此前中国宏观经济运行特征概括为“量平价升”,并从工业企业利润及增加值、PPI及CPI、投资消费出口总体情况等方面印证了这一观点。《报告》指出,中国经济在经历了2016年的周期性行业上行以后,接下来面临的是周期性下行压力。以房地产、汽车消费为代表的周期性行业增速下降将带动经济整体放缓。2017年宏观经济有望保持前高后低局面,物价上涨压力持续减退。

2016年全年城镇新增就业与2015年大致持平,维持在1300万左右。全国劳动力市场求人倍率自2016年下半年明显上升,目前处于1.13。农村外出务工劳动力人数相对稳定,近年来一直在1亿7千万上下波动,2016年4季度比去年同期增加50万人。农民工月收入趋势性下行,4季度同比增速6.6%,虽然好于上个季度的5.9%,但处于较低区间。

图1 求人倍率

图2 农村外出务工人数和工资

数据来源:wind,中国金融四十人论坛

工业企业利润自2016年初以来持续回升,但工业企业增加值基本近一年半以来持平在稍高于6%的水平。国有及国有控股企业利润回升最显著,从年初的-14.5%回升到8%;外资及港澳台企业、股份制工业企业等工业企业利润也都有不同程度回升。

图3 工业企业增加值同比增速

图4 工业企业利润总额同比增速

数据来源:wind,中国金融四十人论坛

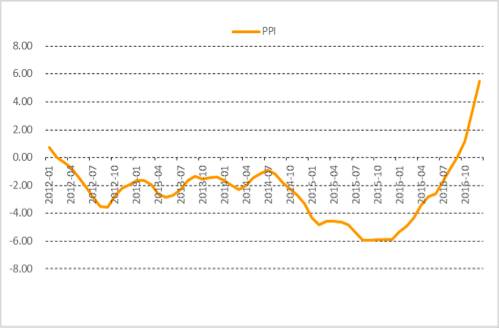

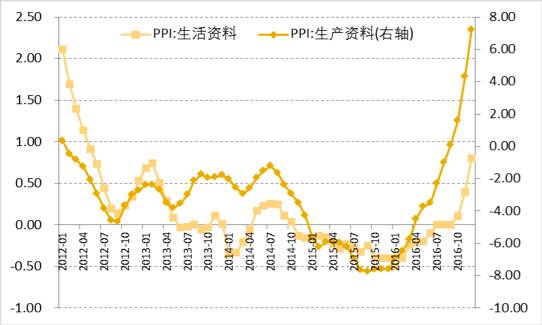

从同比和环比数据来看,PPI都还明显处于上升轨道。PPI所包括的生产资料和生活资料价格都在上升,生产资料价格上升幅度更加显著。CPI也在波动中上升。CPI当中的非食品价格自2016年初以来稳步上升,从年初的同比增速1%稳步上升至年末的2%;食品价格部分变动较大但没有显示出单边上升轨迹。

图5 PPI

图6 PPI分项

图7 CPI

图8 CPI分项

数据来源:wind,中国金融四十人论坛

固定资产投资保持在8.3%水平上没有进一步下降。2012年以来,制造业投资从25%的高增速持续单边下降,一直下降到不足3%,2016年4季度难得看到制造业投资增速的轻微抬升。基建类投资增速仍维持在较高水平,4季度末下降到15.7%,是近年来低点。以房屋新开工面积为代表的房地产投资增速在2016年上半年急剧上升,此后开始下降,目前停留在8%左右。

图9 固定资产投资完成额累计同比

图10 固定资产投资完成额累计同比:制造业

图11 固定资产投资完成额累计同比:基础设施建设

图12 房屋新开工面积累计同比

数据来源:wind,中国金融四十人论坛

全社会消费品零售总额增速止住了此前几年的连续下跌走势,近期在10-11%区间内波动。衣(服装鞋帽、针纺织品等)和食(粮油、食品、饮料、烟酒类)方面的支出增速持续下降。2016年比较突出的是汽车类消费大涨,从2015年初的零增长大幅上升到2016年末14%的增速。

图13 社会消费品零售总额同比增速

图14 汽车类销售同比增速

数据来源:wind,中国金融四十人论坛

出口增速止住了跌势,但没有显著回升。2016年4季度美元计价出口增速为-4.87%,人民币计价出口增速为0.60%。出口价格同比增速经历了前期反弹但并未转入正增长。几方面举证表明可能低估了出口增速:1,全球制造业PMI和全球贸易与中国出口增速在过去表现出非常好的一致性运动轨迹,前两者都出现了明显的回升,但中国出口增速未能同步好转;2,2015年出口下半年以后的出口增速可能被高估,中国对外出口数据与贸易伙伴对中国进口数据更加不匹配,一种可能的解释是企业低报出口以便将更多外汇留在境外。

图15 季调后出口金额同比增速

图16 出口价格指数

数据来源:wind,中国金融四十人论坛

经历了2016年的周期性行业上行以后,接下来面临的是周期性下行压力。以房地产、汽车消费为代表的周期性行业增速下降将带动经济整体放缓。2017年宏观经济有望保持前高后低局面,物价上涨压力持续减退。

房地产投资持续下降。房地产销量、新房开工面积、房地产价格等指标均显示出明确的周期性下行调整趋势。从过去几轮房地产波动的短周期规律来看,房地产下行周期历时6-8个季度,新一轮房地产下行要到2018年初才能触底。除了周期性力量,房地产市场上涨的趋势性力量也在放缓,这一方面是因为中国已经度过了工业化和城市化的高峰期,房地产建设面临趋势性放缓局面;另一方面是因为房地产市场面临的结构性矛盾:一线和部分二线城市房地产市场需求旺盛但极度缺少新增住宅用地;大部分三、四线城市房地产需求大幅放缓但供给过量。

基建投资大幅扩张余地有限。基建投资自2013年以来保持高位缓慢下降的趋势,期间并没有在经济增长面临较大压力时期大幅上升弥补总需求下降的压力。这反映了宏观当局不希望通过大规模刺激措施保增长的基本思路。从资金来源看,随着经济下行带来的土地销售收入和税收增速下降,以及货币当局至少在2017年上半年维持相对中性的货币政策环境下,能够维持目前17-20%区间的基建增速已属不易。

出口有望好转但存在不确定性。2016年下半年广交会的出口成交额和采购商人数量同比增速均显著回升到正增长区间。如果没有意外力量打断2015年中期以来的全球出口回升趋势,中国也将面临改善的出口环境,2017年出口增速将转入正增长区间。主要不确定性在于以特朗普为代表的国家间“以邻为壑”政策出台对全球经济的整体负面冲击,以及专门针对中国的贸易政策措施。

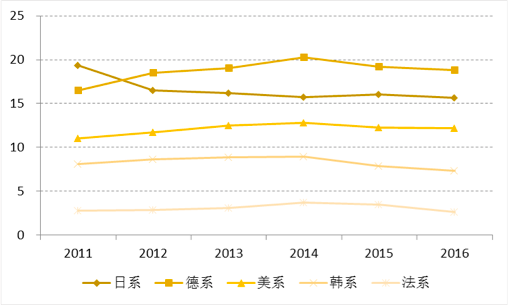

供给侧的亮点是制造业升级和进口替代。中国的制造业正在经历快速的产业升级和效率提升进程,制造业升级的重点内容在于进口替代或者国外品牌替代。与此相关的证据包括以下几个方面:1,研发投入和专利发明数量的大量增加;2,中国单位出口产品中的附加值率上升,上升主要来自进口中间品替代;3,国内行业兼并重组加剧,高效率企业占据更高市场份额;4,手机、汽车等代表性制造业产品的自主品牌市场份额快速上升。

图17 合资品牌汽车市场份额

图18 自主品牌汽车市场份额

数据来源:wind,中国金融四十人论坛

CF40 宏观医生系列文章精选:

【CF40宏观医生】从贸易数据透视中国制造业升级

【CF40季度报告】明年二季度后,部分一二线城市房价或负增长

【CF40季度报告】优先补短板,防范金融危机交给金融监管部门

【CF40宏观医生】站在短周期的高点上

【CF40宏观医生】发现中国经济短周期