文/中国外汇交易中心研究部

一、

银行间本币市场

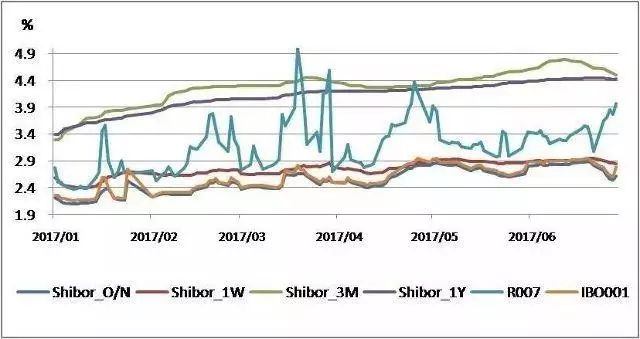

(一)货币市场利率中枢

3

、

4

月上升,随后流动性保持基本稳定

2017

年上半年,央行

“

削峰填谷

”

保持流动性基本稳定,货币市场维持紧平衡,资金利率中枢有所抬升。

3

、

4

月份,受央行多项货币政策工具利率上调、

MPA

季末考核及金融去杠杆下加强监管影响,银行间市场资金利率中枢一度走升,进入

5

月,资金面修复,流动性较为平稳。

6

月末资金利率中枢较上年末整体上升:隔夜信用拆借加权平均利率收于

2.78%

,较上年末上升

61

个基点;

7

天质押式回购加权平均利率收于

3.97%

,较上年末上升

95

个基点;

7

天存款类机构质押式回购加权利率收于

2.89%

,较上年末上升

30

个基点。

Shibor

方面,所有期限品种利率均上升,长端上升幅度较大。隔夜、

1

周、

3

个月和

1

年期

Shibor

分别为

2.62%

、

2.85%

、

4.50%

和

4.42%

,分别较上年末上升

39

、

30

、

123

和

105

个基点。

图

1

主要基准利率指标走势

(二)债券市场收益率走高,期限利差显著收缩

2017

年上半年,由于资金面紧平衡和金融去杠杆,债券市场收益率呈现平坦化上行趋势。

5

月下旬以来,市场监管加强预期减弱,经济数据弱于预期,机构紧张情绪有所缓和,债券收益率下行。

6

月末债券市场利率中枢较上年末整体上升:

1

年期、

5

年期和

10

年期国债到期收益率分别为

3.45%

、

3.51%

和

3.57%

,较上年末分别上升

80

、

69

和

53

个基点。

长短期限利差持续收窄,

1

年期和

10

年期国债到期收益率利差为

39

个基点,较上年末下降

27

个基点。

图

2

银行间国债收益率曲线

(三)互换利率先震荡走升,后小幅下行

2017

年上半年,受逆回购及

MLF

利率上调、资金面紧平衡、美联储加息与

5

月中旬开始资金面回暖、金融去杠杆预期减弱及偏弱的经济数据陆续出炉影响,互换利率呈现先震荡走升、后小幅下降的倒

V

形走势,整体有所上行。

6

月末互换利率较年初有所上行:

1

年期

FR007

互换利率和

1

年期

Shibor3M

互换利率分别收于

3.49%

和

4.43%

,分别较年初上升

10

和

63

个基点。

(四)本币市场交易量小幅下降,同业存单交易份额显著提升

上半年,银行间本币市场共成交

366.2

万亿元,同比下降

7.6%

。

货币市场交易量同比下降。

2017

年上半年,银行间货币市场共成交

314.6

万亿元,同比下降

5.8%

。其中信用拆借成交

38.8

万亿元,同比下降

14.1%

;质押式回购成交

264.2

万亿元,同比下降

2.8%

;买断式回购成交

11.6

万亿元,同比下降

31.9%

。

债券市场交易量同比下降。

2017

年上半年,银行间债券市场共成交

46.2

万亿元,同比下降

20.2%

。其中,债券借贷成交

1.6

万亿元,同比增长

118.9%

。从期限结构看,

7

年期以下品种共成交

37.3

万亿元,市场占比

83.8%

。

利率衍生品交易活跃。

2017

年上半年,银行间人民币利率衍生品市场累计成交

5.5

万亿元,同比增长

26.6%

;其中普通利率互换成交

5.5

万亿元,债券远期成交

2

亿元。利率互换期限品种以短期为主;浮动端参考利率主要为七天回购定盘利率(

FR007

),占比达

88.8%

。

(五)本币市场创新不断

香港与内地债券市场互联互通合作上线。

5

月

16

日,中国人民银行和香港金融管理局就开展内地与香港债券市场互联互通合作发布联合公告。债券通是扩大内地债券市场对外开放的又一重大突破,是进一步密切内地与香港交流合作的重要举措,将进一步巩固与提升香港国际金融中心地位。债券通暂时先开通北向通交易,日后适时再扩展至南向通。