本周公布的一季度经济数据可谓惊喜开局,GDP同比增长6.9%,超出了很多人的预期。此外,工业经济、外贸、就业等数据,也释放出企稳向好的积极信号。但我们仍要分析支撑超预期增长背后的动力结构,才能对当前的经济发展“成色”做出较为准确的判断。

即将担任中国金融四十人论坛(CF40)高级研究员、现任高盛私人财富管理中国区副主席暨首席投资策略师哈继铭等人认为,当前,支撑经济超预期增长的仍然是基建和房地产投资,若排除此两项投资对经济增长的直接贡献,估计季度GDP中其它部分的增长实际呈下降趋势。哈继铭等人判断,2017年经济增速或已于一季度见顶,今年后三季度的GDP增速或将放缓。

更为重要的是,哈继铭等人认为,投资驱动的增长模式在未来不可持续,而消费增长亦不能完全抵消投资走弱的负面影响。通胀方面,尽管近期生产者价格指数(PPI)强势上涨,然而,由于影响通胀的各个因素相互掣肘,今年全年通胀仍将保持温和复苏的趋势。

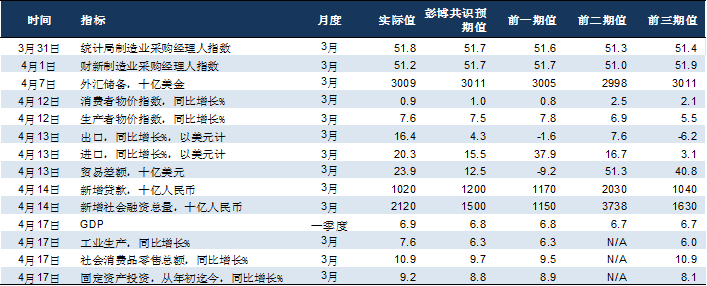

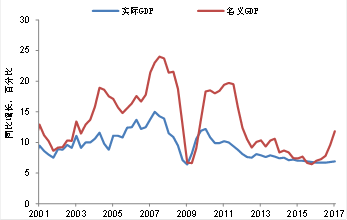

统计局于4月17日公布的实体经济活动数据远超市场预期(图表1)。一季度实际GDP同比增长6.9%(彭博共识预期:6.8%),高于2016年第四季度的6.8%.其中,第一、第二和第三产业(服务业)GDP同比分别增长3.0%、6.4%和7.7%.同时,名义GDP同比增长11.9%(GDP平减指数同比增长4.7%),为2012年二季度以来的最大增幅(图表2)。

图表1 中国4月经济数据发布时间表

图表2 中国GDP增速

月度数据同样强劲:3月工业增加值同比增长7.6%(彭博共识预期:6.3%),录得2015年1月以来最大增幅。名义社会消费品零售总额和固定资产投资(从年初迄今)同比分别增长10.9%和9.2%,均高于市场预期和上月水平。

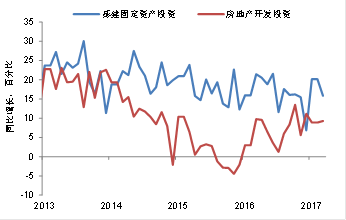

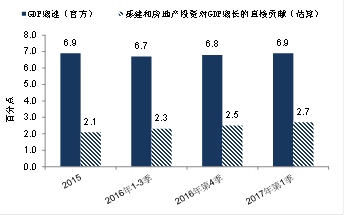

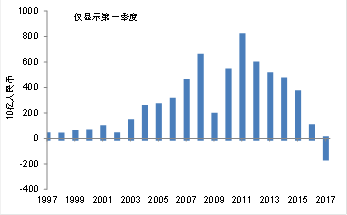

如我们在《投资驱动的增长模式在第四季依然如旧》中所强调的,基建刺激和坚挺的房地产市场仍是中国经济增长的最大推动因素。一季度,基础设施固定资产投资和房地产开发投资同比分别增长17.7%和9.1%,相比之下,前一季度的增速分别为12.4%和10.0%(图表3)。若剔除此两项投资对GDP的直接贡献(图表4),我们估计季度GDP中其它部分的增长实际呈下降趋势。与此同时,强劲的财政支出为基建投资的快速增长提供了支撑,一季度一般政府开支高达4.6万亿元人民币(同比增加21.0%),财政赤字达到1,551亿元人民币,这是过去20年来首次在一季度出现财政赤字(图表5)。

图表3 基建和房地产投资

图表4 GDP 增速和投资对其的贡献

图表5 自 1997 年以来第一季度财政收支

为给楼市降温,政府收紧了信贷政策。3月,广义货币(M2)同比增速降至10.6%,为去年7月以来的最低;同时社会融资总额同比增速放缓(整个第一季度亦是如此),其中银行贷款下降,而表外融资的则有所增加。

尽管一季度整体经济表现好于预期,然而我们认为中国GDP增速或已见顶。我们预计,在接下来的三个季度,经济增速将放缓。长期来看,投资驱动的增长模式不可持续性,而消费的增长不能完全抵消投资力度减弱的影响。据我们估计,在一季度,消费对GDP增长的贡献略有下降(我们预计一季度社会实际消费品零售总额同比增长8.9%,低于2016年第四季度的9.1%)。虽然汽车销售仍然强劲,但因购车补贴力度减弱,其销售增速大幅收窄。

展望未来,随着房地产购买和融资政策的持续收紧,我们预计此后几个月一、二线城市房地产市场将降温。实际上,高频房屋销售、新开工和投资数据显示,4月以来,房地产相关活动已有所放缓。此外,近20%的基建投资和财政支出同比增速不可能持续。在这种情况下,若外需和国内消费没有明显改善,经济增长将面临很大的下行压力。我们认为,6.9%的可能是2017年的增长峰值,此后几个季度GDP增速或将放缓。

尽管近期中国通胀回升,我们认为影响通胀前景的各个因素相互掣肘。一方面,能源价格上涨、人民币走软及去产能将推高CPI和PPI;另一方面,工资增速放缓、基数效应减弱、楼市政策持续收紧,这些因素会拉低通胀。我们认为,温和的通胀前景将给决策者留下一定的政策空间。我们预计今年货币政策保持稳健中性,但短端利率将收紧,同时为支撑国内需求,长期融资将保持宽松。

背景

许多G10国家和新兴市场经济体出现了新一轮的通货再膨胀,国际大宗商品价格在2016年下半年大幅上涨。从彼时至今,包括贸易在内的全球经济活动一直在改善,大宗商品价格在2014-2015年的大跌后反弹。我们很难确定这一趋势是因经济基本面改善所致,还是受此前刺激政策影响,亦或是二者兼而有之,但不论如何,随着2017年全球经济展望向好,全球通胀预期将再度升温。

中国的通货再膨胀

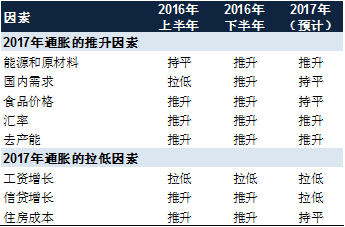

2016年下半年,中国的CPI和PPI开始上扬(或紧缩程度收窄)。图表6总结了与中国通胀趋势最为相关的若干因素,总体而言,我们认为,由于通胀的推升因素强于拉低因素,2017年中国通胀复苏将保持温和,但CPI和PPI屡屡意外上升的情形难以持续。我们将在后文中考察这些因素,并讨论其政策影响和风险。

图表6 推升和拉低通胀的各因素

格局的变化

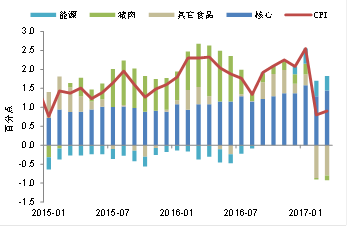

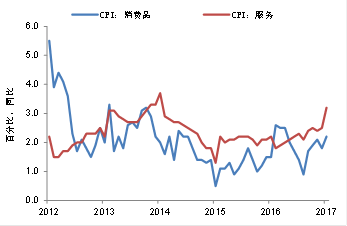

中国CPI在过去被称为“中国猪肉指数”,因为猪肉和其它食品价格的变化常导致整体通胀率大幅波动。2016年初,统计局对CPI篮子进行了五年一次的调整,食品的权重从33%降至20%,自此以后,食品价格对CPI的影响降低。举例而言,受能源价格和核心通货膨胀(2016年服务价格稳步上升,而消费品价格波动较大,见图表7和8)推动,2016年CPI同比涨幅从前三季度的2.0%升至第四季度的2.2%.如果用“换篮”前的权重计算,则2016年CPI的同比涨幅或超过3.0%.

图表7 CPI的组成成分

图表8 核心CPI的组成

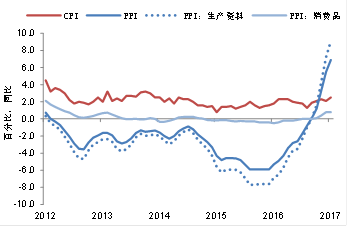

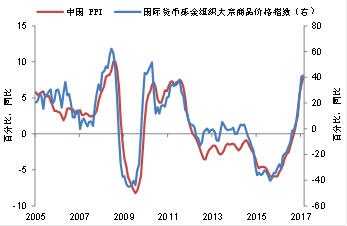

能源和大宗商品价格上涨是此轮通胀(尤其是PPI)上升的主要推动因素。2016年9月,PPI结束了长达54个月的收缩,同比增速转为正值,此后增幅显著增大(2017年3月同比增长7.6%,见图表9)。除了基数效应以外,这在很大程度上应归因于全球大宗商品价格的上涨(图表10)。

图表9 CPI与PPI

图表10 PPI 与国际货币基金组织大宗商品价格指数

能源价格上涨

中国的能源进口依存度在过去20年不断提高,进口能源在国内能源总供应中的占比从上世纪90年代中期不到5%稳步提升至近年来的20%.能源价格的变化往往能很快传导至消费品价格,中国CPI篮子中的能源价格与国际能源价格走势同步,但前者的变化幅度相对较小(图表10)。据我们的研究:

历史数据表明,全球能源价格同比增速每上升1个百分点,中国能源CPI同比增速将上升0.1个百分点。因此,如果基数效应导致全球能源价格在2017年同比增长25%,中国能源CPI或将同比上升2.5个百分点。

我们认为,上述变化的直接影响是推动CPI上涨0.2个百分点(假设能源在CPI篮子中的权重为8%),间接影响则将通过服务价格的变动而体现。

从PPI到CPI的价格传导

数据显示,上游价格到下游价格的传导性不强。实际上,2012-2016年期间,CPI与PPI的相关系数低于50%.在PPI篮子的组成部分中,只有消费品价格与CPI密切相关(图表9)。然而,据我们估计,消费品在篮子中的占比仅为25%左右。PPI走势在很大程度上取决于生产资料(例如采矿、原材料和制造业)的价格变化,生产资料在PPI篮子里占比约为75%.在中期或者长期范围内,中国CPI和PPI的关系如下:

当经济处于周期性回升时期(如2001-2004年,2006-2007年,2009至2010年),PPI到CPI的传导机制较为完整。当总需求相对疲软时(如2015年至今),传导性则相对较差。

如果价格上升压力是由需求因素而非供给因素导致的,则传导性往往更为明显。不过PPI和CPI可能互为因果:PPI可带动CPI的上涨(成本推动型通胀),CPI亦可推动PPI的上涨(需求拉动型通胀)。

我们认为PPI到CPI的传导性会上升但幅度有限,因为:1)PPI近期大幅上涨主要受供给侧因素影响,集中于采矿等上游行业而非下游行业;2)虽然需求亦在2016年所有复苏,但鉴于补库存的过程不可能持续长久,增长仍面临下行风险。由于下游市场往往是买方市场,而我们的预测显示,2017-18年需求或将放缓,因此通过生产链的间接传导渠道可能会受阻。

去产能

中国政府对去产能高度关注,并在2016年完成了钢铁和煤炭产业的年度去产能目标。因此,包括钢铁、煤炭、铁矿石和铝在内的国内大宗商品价格在2016年出现了反弹。此轮价格反弹前,由于中央政府施压,地方政府去产能力度大大增强。2016年全年,中国钢产量下降4,500万吨(相当于8.4亿吨年产能的5%),煤炭产量下降2.5亿吨,(相当于38亿吨年产能的7%)。

我们预计持续的去产能将在2017-18年为PPI提供支撑,但PPI至CPI的传导效应有限(参见此前论述)。路透社近期的一篇报道指出,随着污染治理的力度加大,中国政府计划下令钢、铝厂商进一步削减产能,禁止天津港处理煤炭,同时关闭部分制药厂。中国政府重申了2017年去产能计划,并承诺:到2020年减少钢铁产能1亿至1.5亿吨,到2018年削减煤炭产能5亿吨。

输入型通胀和汇率传导机制

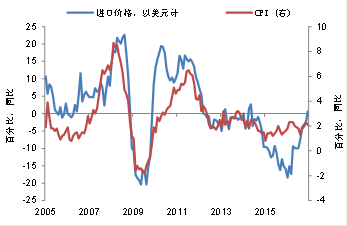

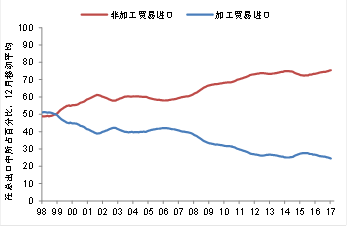

我们发现进口商品价格和中国CPI之间存在密切关系(图表11)。更重要的是,随着非加工进口商品(最终资本和消费产品)在总进口中的占比大幅增加(从上世纪90年代中期不到50%升至2016年末接近80%,见图表12),近年来进口价格对CPI的直接影响进一步增大。

图表11 进口价格与CPI

图表12 加工与非加工进口

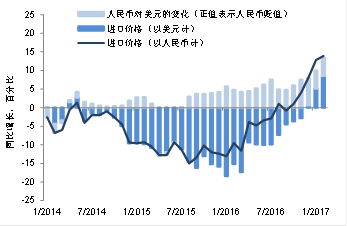

除了外国商品价格,汇率变动亦对通胀有影响。研究表明,约60%-80%的汇率变化会传导至中国总进口价格,并且这种影响有两个季度的滞后期。事实上,自2015年下半年起,人民币贬值就开始推高进口价格。引人注意的是,在2016年末,进口价格的上涨(以人民币计)几乎完全可以用人民币走弱来解释(图表13)。若人民币兑美元在2017年再贬值6-7%(即与2016年的贬值幅度相同),我们估计CPI增速将因此上升0.3-0.4个百分点。

图表13 进口价格:以人民币计与以美元计

劳动力成本和工资增长

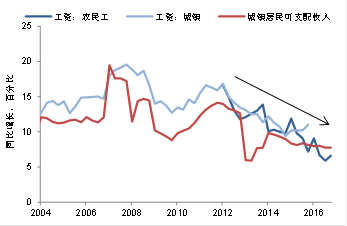

从理论上讲,劳动力成本和工资增长通常是影响通胀的最重要的周期性因素。据高盛全球投资研究部的估计,虽然近期产出缺口有所收窄,但当前中国的实际增长率仍低于潜在增长率。这表明劳动力市场仍然存在松弛,这抑制了工资的增长。2011年以来,农民工和城镇职工的工资增长率不断下降,从逾15%的同比增幅降至低等个位数增幅(图表14)。我们认为,工资增长持续放缓可通过两种渠道抑制通胀。从供给侧看,较低的劳动力成本使得公司提高产品价格的压力减小;从需求侧看,家庭收入增速放缓将影响消费者信心。

图表 14. 工资与收入增长

房租成本和房价

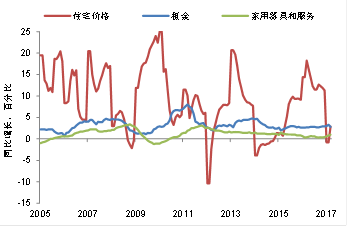

中国CPI篮子中住房相关部分所占权重约为24%,大体分可分为居住(在篮子中占比18%,其中房租是最大的组成部分)和生活物品及服务(在篮子中占比6%,包括耐用消费品、室内装饰品、家居维修和翻新等)。然而,历史数据显示,住房相关的价格并未随住房市场周期变化而变动(图表15)。例如,在最近一轮楼市繁荣周期中(从2015年下半年至2016年末),房租和家用器具/服务的同比涨幅几乎没有发生变化,分别保持在2.8%和0.5%的水平(图表15)。但我们认为住房市场的间接影响可能更大:房价上涨提升了家庭财富,这将提高居民的消费意愿和通胀预期,最终推高CPI。

图表 15. 房屋价格及与房屋相关的通胀

2017通胀前景

上述讨论显示,影响中国通胀前景的因素相互掣肘。一方面,能源价格上涨、人民币走弱和持续的去产能将支撑CPI和PPI。另一方面,工资增长疲软、基数效应减弱以及政府致力于抑制楼市升温等因素均将抑制通胀上扬。

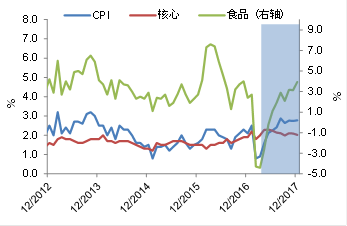

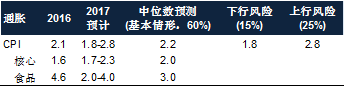

我们的基准预测是通胀温和上升,2017年CPI增速将在年中达到峰值,并在年底之前回落至3.0%以下(图表16)。全年CPI涨约2.2%,但该预测面临上行风险(图表17)。PPI的情况或将与此相似。我们预计上半年PPI将延续其上升趋势,至同比涨幅达7%-8%,之后受基数效应影响回落,全年PPI涨幅在5%左右(2016年涨幅为-1.3%)。

图表16 通胀预测

图表17 通胀预测

政策影响

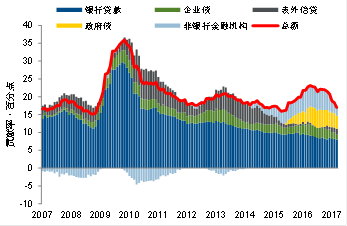

总体而言,我们认为温和的通胀前景将给决策者留下政策余地。去年召开的中央经济工作会议强调,2017年宏观政策的两个目标是抑制金融风险和稳增长。中央财经领导小组最近一次会议(习近平主持)重申,处理僵尸企业、去产能和防止楼市过热/波动是政府的工作重点。因此,全国人大最终将2017年通胀目标定为3%以下(该水平与我们的基本预测情形一致),同时将广义货币(M2)增速目标定为12%(2016年的目标为13%,实际增速为11.3%),表明政府有意控制信贷风险。

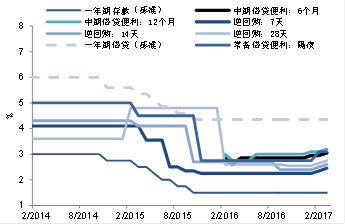

我们预计2017年货币政策立场将保持中性,短端资金利率或将有所收紧,但为了支撑国内需求,长端则将保持宽松。在2月和3月,人民银行上调了包括逆回购利率、中期借贷便利利率和常备借贷便利利率(期限1天到1个月不等)在内的短端利率。然而,由于一年期基准利率自2015年下半年以来保持在4.35%的水平不变(图表18和19),我们认为上调短端利率并非全面紧缩的信号。在我们看来,央行的最新举措旨在挤出投机性需求,而非释放进入紧缩周期的信号。在不久的将来,若经济情况因需求走弱而恶化,政府或将再次放松货币政策,而同时不用过分担心通胀上行风险。

图表18 中国“利率走廊”

图表19 广义货币增长

本文系作者向中国金融四十人论坛(CF40)提供的交流文章,转载请注明出处。文章仅代表作者个人观点,不代表CF40及其所在机构立场。

近期文章精选:

一季度宏观经济观察:景气周期下半场

当我们谈债转股资产估值时,我们应该谈些什么?

中国系统性金融风险到底处于何种水平?这个指数告诉你