重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有

风险,投资需谨慎。

1.

消费数据回暖,黄金珠宝、化妆品增速回升。

①

2017

年社零总额

36.6

万亿元增

10.2%

;

1Q18

增

9.8%

,其中

3

月名义增速

10.1%

;百家零售额

2017

年增

2.8%

,

1-4Q17

、

1Q18

各增

2.7%

、

3.6%

、

2%

、

2.9%

和

2.6%

,消费延续回暖趋势;

②分品类,

2017

年粮油食品

/

服装

/

化妆品

/

金银珠宝

/

日用品等品类限额以上零售额同比增

10.2%

、

8%

、

13.5%

、

5.6%

、

8%

,增速较

2016

同期各增

-0.7pct

、

1.2pct

、

5.2pct

、

5.6pct

、

-3.4pct

,

1Q18

黄金珠宝、化妆品和服装继续呈回暖态势;③

2017

和

1Q18

网络零售额增速各

32.2%

和

35.4%

,较

2016

年

26.2%

有所回升,占社零总额比例由

2016

年的

15.5%

提升至

2017

年的

19.6%

和

1Q18

的

21.4%

,比例居全球前列,但提幅放缓;④中国零售商市占率前十中,阿里、京东和苏宁各以

8.2%

、

5%

、

1.3%

居前三位,唯品会

0.6%

居第

7

,华润、永辉等其他线下零售商共占据

6

席。

2.

收入端延续回暖,利润弹性更大。

以批零行业

36

家公司为样本:

①

2017

年:

收入增

5.31%

,较

2016

年增

6.43 pct

,

1-4Q

各增

0.07%

、

5.59%

、

5.93%

、

8.07%

,逐季改善;毛利率增

0.37 pct

,期间费用率降

0.14 pct

;归属净利增

30.62%

,扣非净利增

51.23%

,自

2014

年以来首次实现正增长;扣非净利率增

0.65pct

至

2.12%

;

②

1Q18

:

收入增

8.19 %

,增速转正且较

1Q17

增

8.13pct

,毛利率增

0.73 pct

、期间费用率增

0.32pct

,“毛利

-

期间费用”增

16.52%

,

归属净利增

12.11%

,扣非净利增

19.48%

。

2017

年和

1Q18

行业延续

2016

年底以来的复苏迹象:收入、毛利率和费用率的改善带来净利润增速更大幅度提升,未来优质龙头将引领行业加速整合。

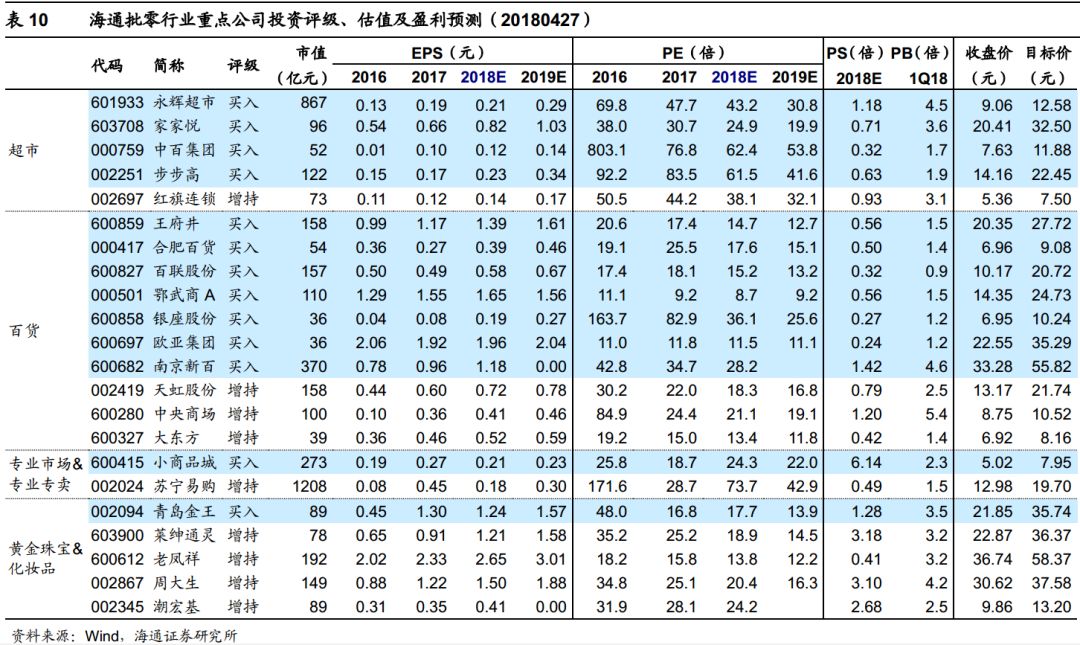

3.

重点公司:整体延续改善,但增长分化。

2017

年

67

家样本公司中有

44

家扣非净利正增长或扭亏,收入和扣非净利实现双增长的公司有

33

家(

2016

年为

27

家);其中扣非净利增速居前的公司有新华百货(

104.2%

)、江苏国泰(

102.4%

)、御家汇(

102%

)、茂业商业(

73%

)、重庆百货(

71.5%

)等,我们重点推荐的

苏宁(

92%

)

、

永辉(

63.6%

)

、

天虹(

44.2%

)

、

周大生(

37%

)

、

家家悦(

27.2%

)

的扣非净利增速也较为靓丽。

1Q18

扣非净利正增长或扭亏的有

40

家,收入和扣非净利实现双增长为

31

家(多于

1Q17

的

22

家和

4Q17

的

19

家)。

1Q18

主要百货公司收入增速普遍转正且较

2017

年同期上升,主要超市公司中永辉超市(

9.22%

)、中百集团(

7.3%

)、家家悦(

5.32%

)等收入增速均较

2017

年同期提升。我们重点推荐的

王府井(

143.4%

)

、

苏宁(

126.3%

)

、

天虹(

32.3%

)

、

家家悦(

27.4%

)、周大生(

20.7%

)

的扣非净利增速表现佳

。

永辉因激励费用摊销及云创短期亏损压力,扣非净利仅增

2.42%

;步步高因高基数及仍有费用压力,扣非净利仅增

1.64%

。

4.

涨幅及估值。

①

涨幅:

2018

年初至今,商贸指数跌

6.5%

,跑赢上证综指

0.29pct

,个股涨幅居前的有

御家汇(

64%

)、

天虹(

33%

)、重百(

30%

)、

珀莱雅(

25%

)、

青岛金王(

24%

)、中央商场(

11%

)、周大生(

10%

)、

家化(

10%

)、人人乐(

8%

)、

苏宁(

6%

)

等

;

②

估值:

2018

年,

PE

较低的有鄂武商(

9x

)、欧亚(

12x

)、大东方(

13x

)、王府井(

15x

)等;

PS

较低的有欧亚(

0.24x

)、江苏国泰(

0.26x

)、银座(

0.27x

)、百联(

0.32x

)等;

RNAV/

市值居前的北京城乡(

3.3

倍)、小商(

2.6

倍)、欧亚(

2.6

倍)、海宁皮城(

2.5

倍)等;现金

/

市值居前的有合百(

61.9%

)、百联(

54.9%

)、江苏国泰(

45.4%

)、欧亚(

40.4%

)等。

5.

推荐逻辑及个股。

当前线上线下融合并回归商业本质,线下优质龙头的积累已到质变临界点,在新的宏观环境和行业格局之下,有望以更融合共享的平台和协同有效的机制设计快速提升市场份额,从而带来长期可持续的收入

/

利润

/

现金流创造机会,中长期也理应享有估值溢价。

推荐:①两大转型龙头:

【永辉超市】

正迈入价值成长新阶段;

【苏宁易购】

成长与效率提速确立;

②

超市股:

首选加速扩张成长的

家家悦

,推荐转型成长弹性充足的

步步高

;

③

百货:

低估值

+

复苏

+

超市影子股,首选

天虹股份、王府井

等;

④

黄金珠宝与化妆品

:消费升级与渠道扩张,主要公司稳健成长,推荐

莱绅通灵、周大生

等,关注

青岛金王

、珀莱雅、御家汇、上海家化等。

风险因素:

消费持续疲软;国企改革进程不达预期;转型创新进度的不确定性。

1.

消费数据:基本面延续回缓,黄金珠宝/化妆品增速回升

社零、百家数据及限额以上数据均延续改善。

2017

年社零总额达

36.63

万亿元,名义同比增长

10.2%

,增速较

2016

年略降

0.2

个百分点,

2018

年一季度社零总额为

9

万亿元,同比增长

9.8%

,其中

3

月份的名义与实际增速分别为

10.1%

和

8.6%

,高于

2

月份的

9.7%

和

7.6%

,环比呈改善趋势。

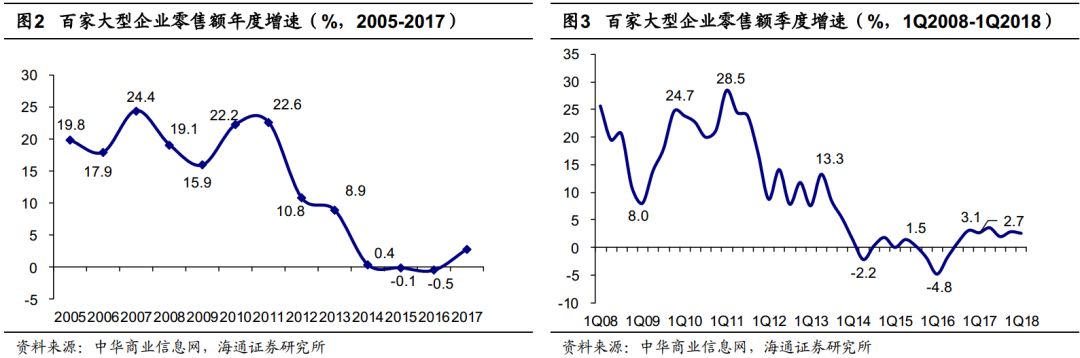

全国百家大型零售企业零售额

2017

全年同比增长

2.8%

,相比

2016

年同期增加

3.3

个百分点,消费数据回暖势头明显;

1-4Q17

增速各为

2.7%

、

3.6%

、

2%

和

2.9%

,

1Q1

百家零售额增长

2.6%

。

2018

年

1-2

月和

3

月同比增长

3.3%

、

3.4%

,增速延续回升。

2017

年限额以上商品零售额达

15.09

万亿元,同比增长

8.1%

,与

2016

年同期增速持平;

2018

年一季度同比增长

8.5%

至

3.49

万亿元,其中

1-2

月、

3

月单月同比增长

8.4%

、

8.9%

,较

2017

年

12

月的

6.8%

环比大幅增加。

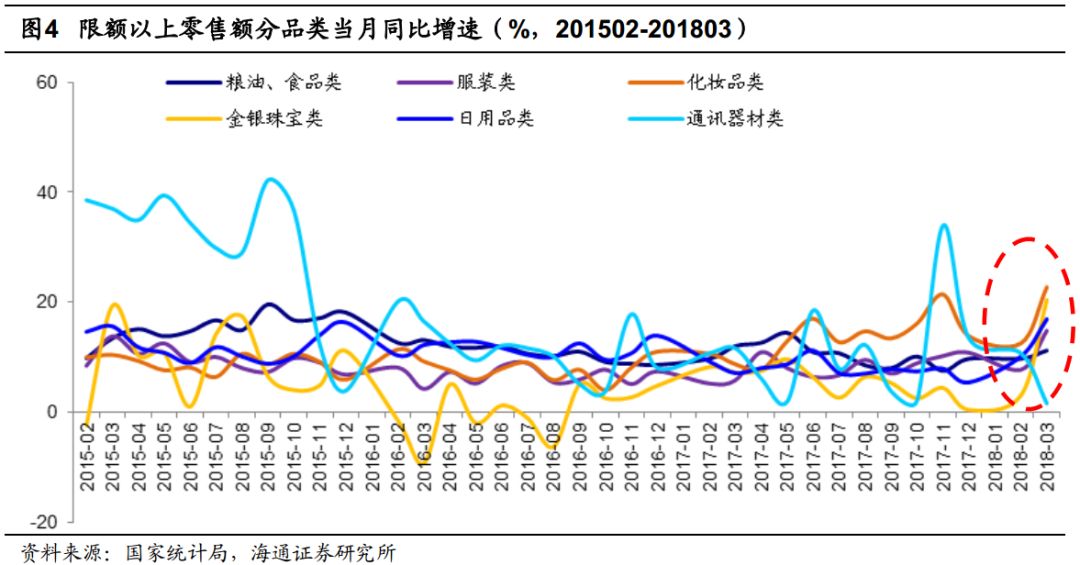

分品类看,黄金珠宝、化妆品等出现复苏迹象。

2017

年粮油食品、服装、化妆品、金银珠宝、日用品等限额以上零售额同比增长

10.2%

、

8%

、

13.5%

、

5.6%

、

8%

,增速较

2016

同期各增

-0.7pct

、

1.2pct

、

5.2pct

、

5.6pct

、

-3.4pct

。

1Q18

黄金珠宝、化妆品和服装继续呈现回升态势,

3

月单月同比各增

20.4%

、

22.7%

和

14.8%

,增速较

2017

年同期各增

13.2pct

、

14pct

和

10pct

。

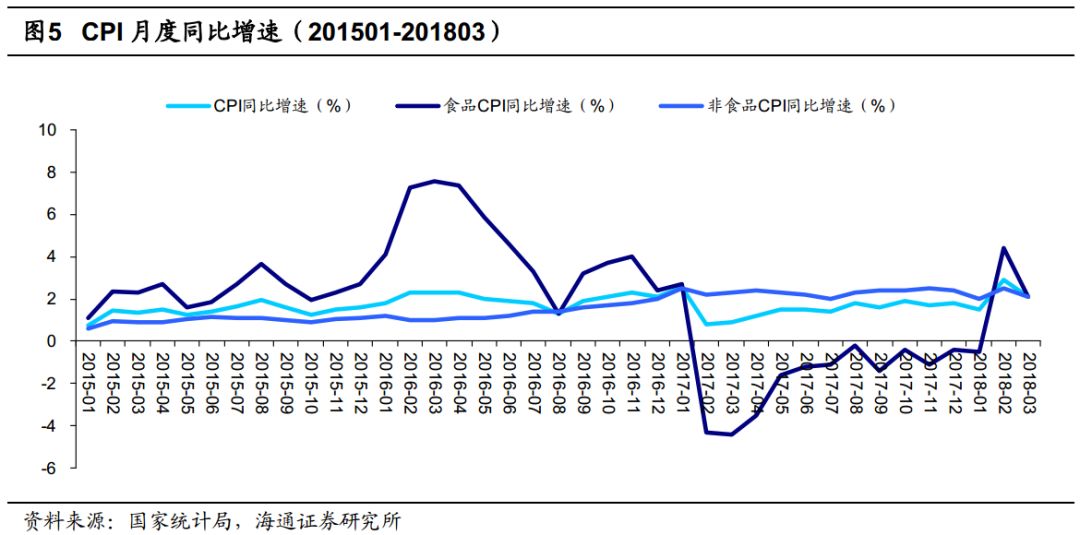

1Q18 CPI

增速回升明显,食品价格回到正增长。

2

月和

3

月

CPI

增速分别为

2.9%

和

2.1%

,相比

2017

年同期分别增加

2.1

和

1.2

个百分点。食品

CPI 2

月增速

4.4%

,为一年以来首次正增长。非食品

CPI 3

月增长

2.1%

,同比减少

0.4

个百分点。

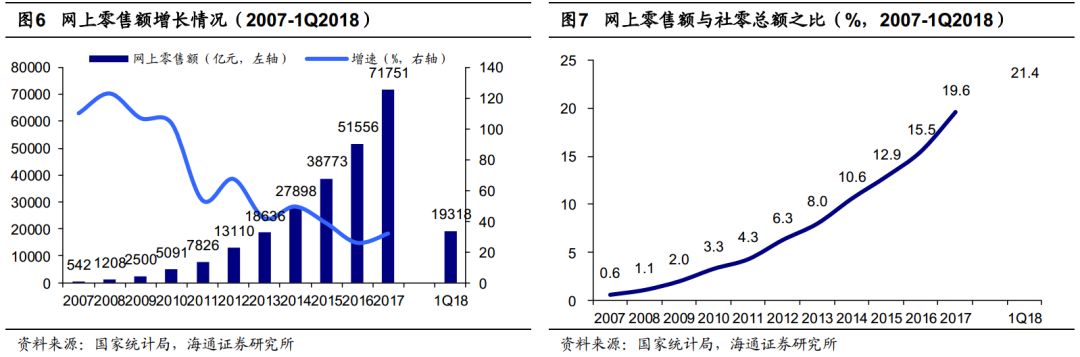

网络零售额增速略有回升,

1Q18

占比

21%

。

据国家统计局统计,

2017

年我国网络零售额为

71751

亿元,同比增长

32.2%

,增速较

2016

年增加

6

个百分点,占社零总额的比例由

2016

年的

15.5%

提升至

2017

年的

19.6%

;

2018

年

1

季度网上零售额同比增长

35.4%

,与社零总额之比略增至

21.4%

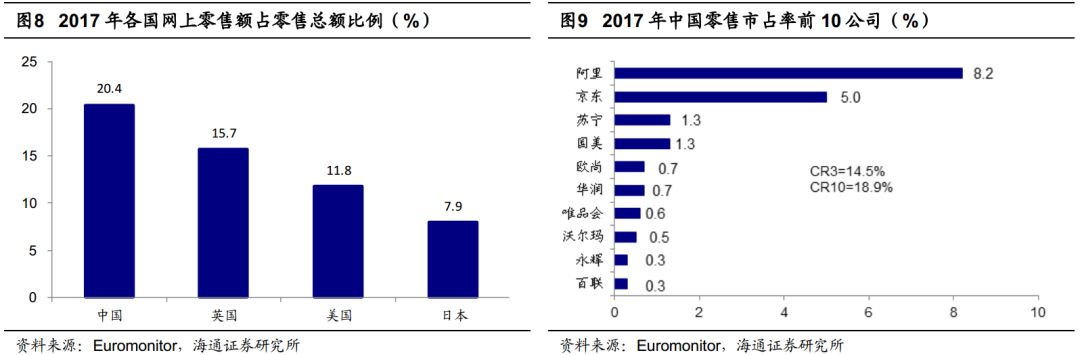

,但提升幅度有所放缓。国际比较来看,据

euro

数据显示,中国

2017

年网上零售额占比总零售额

20.4%

,高于英国、美国和日本各

4.7

、

8.6

、

12.5

个百分点。

中国零售市占率前

10

,线下零售商占据

7

席

。市场份额来看,中国

2017

年零售市占率前十的公司中,阿里巴巴、京东、苏宁各以

8.2%

、

5.0%

和

1.3%

的份额占据前三位,唯品会以

0.6%

居第

7

位,线下(或以线下为主)的零售商中,国美

1.3%

、欧尚

0.7%

、华润

0.7%

、沃尔玛

0.5%

、永辉

0.3%

、百联

0.3%

均上榜。

2.

行业分

析:收入端延续复苏态势,利润弹性更大

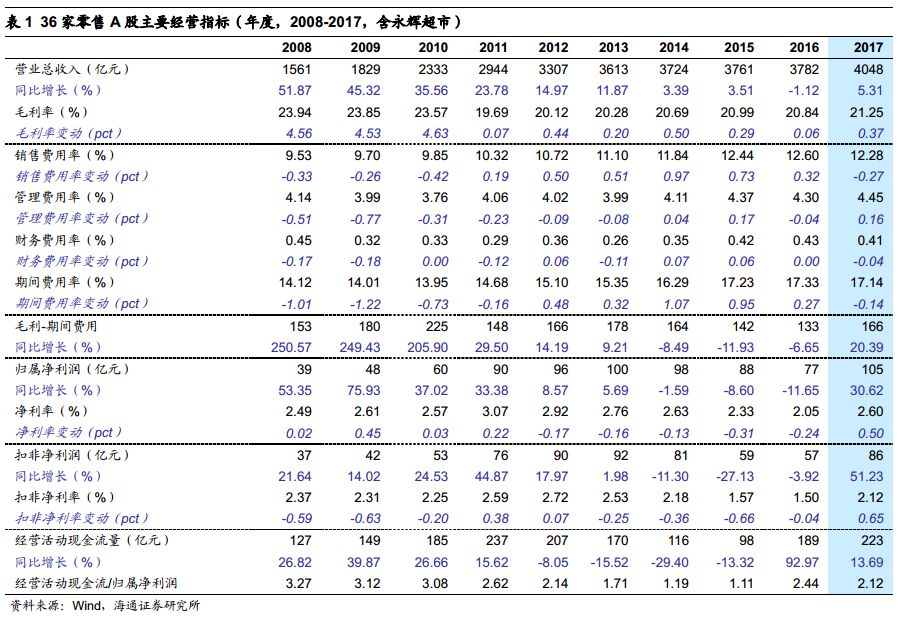

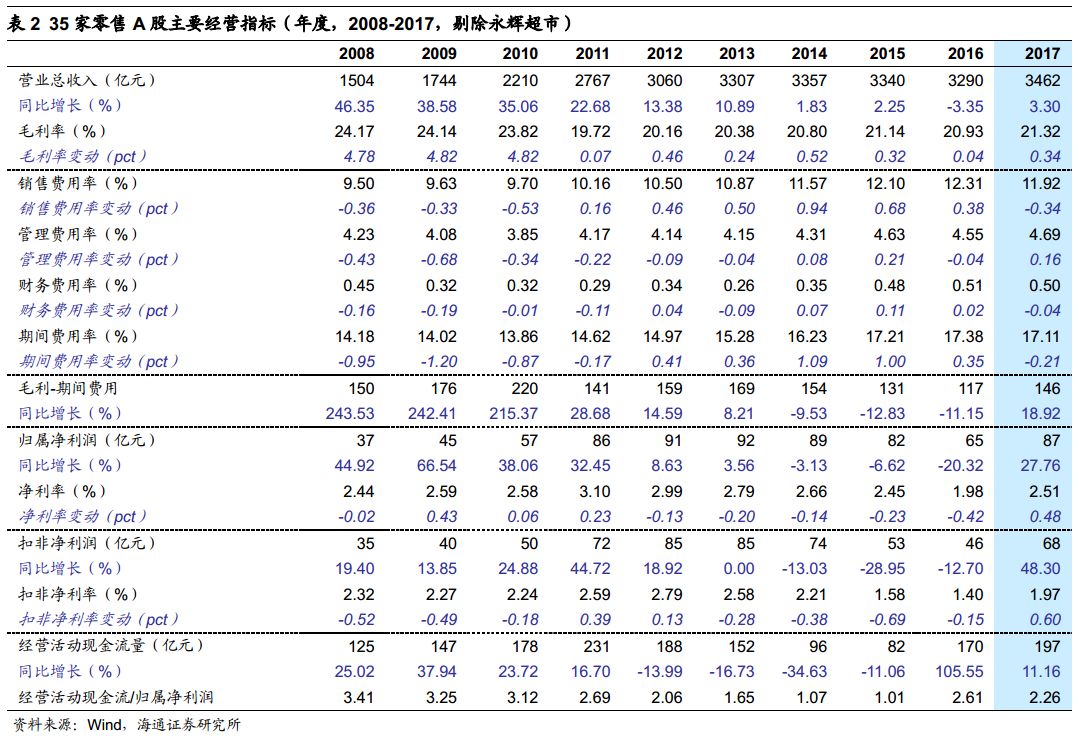

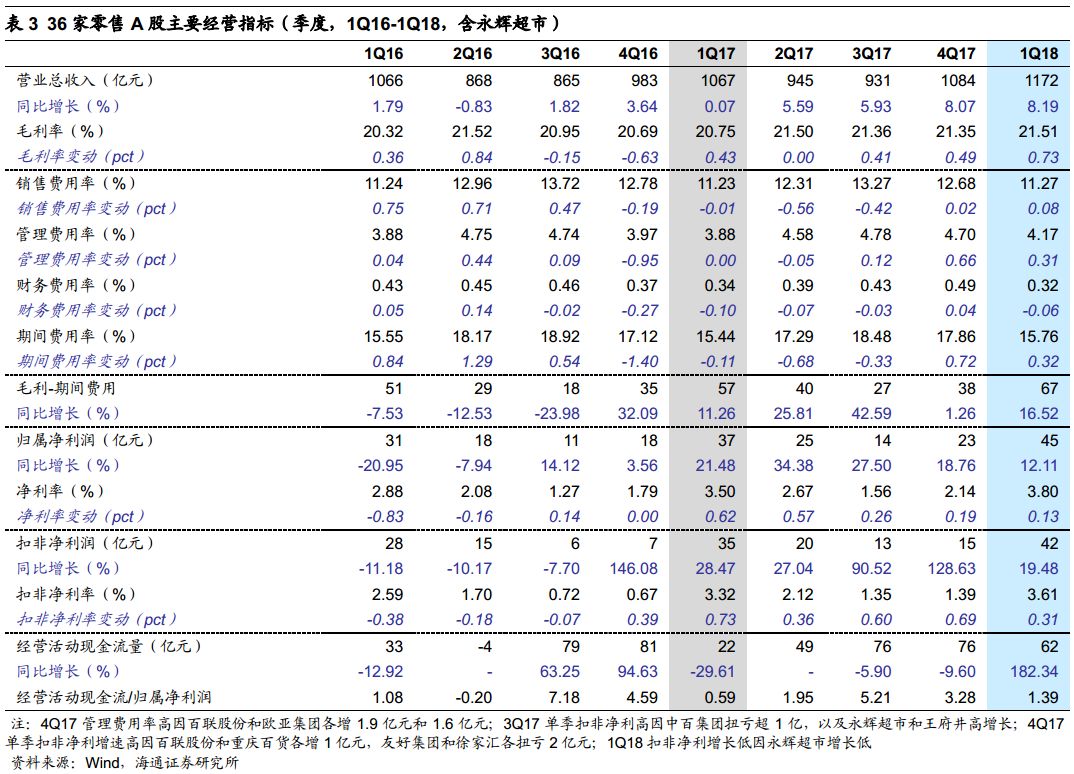

考虑数据口径的可比性以及结果的有效性,我们选取主要的

36

家零售公司作为行业样本,同时基于数据准确性的考虑,我们在做毛利率和费用率等的百分比变动比较时,将上下年度间的数据做了对比口径上的统一性调整。

(

1

)收入:

36

家零售

A

股

2017

年营业收入同比增长

5.31%

,较

2016

年的

-1.12%

增加

6.43

个百分点,增速为

2014

年以来最高。

分季度看,

2017

年增速逐季回升,

1-4Q

分别增

0.07%

、

5.59%

、

5.93%

和

8.07%

;

1Q18

收入同比增长

8.19%

,延续

1Q17

以来收入端的复苏,且较

1Q17

同比增加

8.13

个百分点,环比增加

0.12

个百分点。

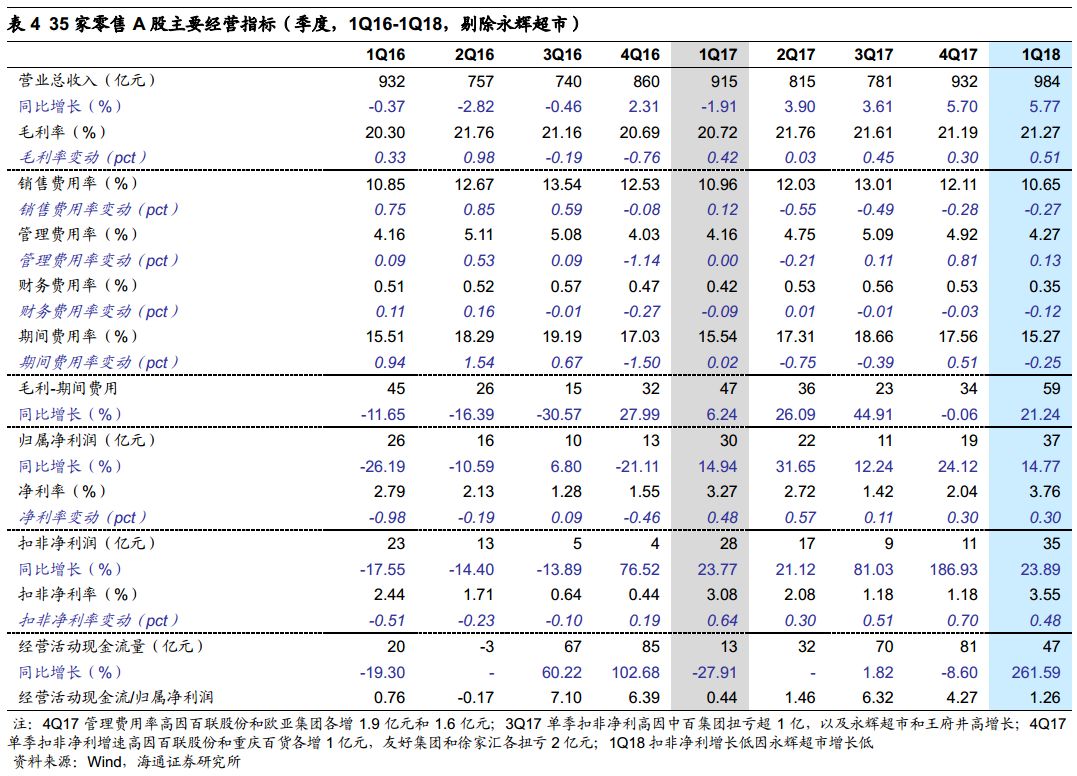

剔除永辉超市影响后,

1Q17-1Q18

收入增速分别为

-1.91%

、

3.9%

、

3.61%

、

5.7%

和

5.77%

,同样自

1Q17

起略有回升,

1Q18

收入端增速较同期增加

7.68

个百分点,环比增加

0.07

个百分点。

(

2

)毛利率

:

2017

年毛利率同比增加

0.37

个百分点,延续此前年度持续的上升趋势

,体现行业在供应链端的议价能力也在持续提升;

1Q18

毛利率增加

0.73

个百分点,高于

1Q17

的

0.43

个百分点。

剔除永辉超市后,

2017

年和

1Q18

毛利率分别增加

0.34

和

0.51

个百分点,整体趋势不变。

(

3

)费用率

:

2017

年期间费用率同比减少

0.14

个百分点,较

2016

和

2015

年各增加的

0.27

和

0.95

个百分点已明显改善

,体现行业在成本管理方面有所加强。其中销售费用率

12.28%

,同比减少

0.27

个百分点;管理费用率

4.45%

,同比增加

0.16

个百分点;财务费用率

0.41%

,同比减少

0.04

个百分点。

分季度,

1Q17-3Q17

期间费用率分别减少

0.11

、

0.68

、

0.33

个百分点,而

4Q17

和

1Q18

则分别增加

0.72

(主因百联股份及欧亚集团管理费用各大增

1.9

亿和

1.76

亿)和

0.32

个百分点。

(

4

)净利润

:

2017

年归属净利润同比增长

30.62%

,扣非净利润同比增长

51.23%

,

自

2014

年以来首次实现正增长;

扣非净利增速高于归属净利意味着非经常性损益有所减少。

从经营层面看,毛利率改善、收入增加、费用率下降,毛利减去期间费用这一指标同比增长

20.39%

,较

2016

年有

27.05

个百分点的改善

。

分季度,

3Q16

以来,归属净利和扣非净利增速同比均有改善,其中归属净利增速于

2016

年

3

季度开始转正,扣非净利增速于

2016

年

4

季度开始转正;从毛利

-

期间费用这一指标的增速来看,行业主业经营与该趋势类似,自

4Q16

扭转下滑实现正增长。

剔除永辉超市后,行业

2017

年归属净利增幅收窄

2.86

个百分点至

27.76%

,但扣非净利趋势仍未改变,整体经营仍有所回暖。

(

5

)净利率

:

2017

年净利率同比增加

0.5

个百分点至

2.6%

,扣非净利率同比增加

0.65

个百分点至

2.12%

,相比上年同期均扭转下滑实现正增长。

分季度,

2017

年

1-4Q

净利率和扣非净利率均实现正增长,

1Q18

延续该趋势。剔除永辉超市后,净利率变动情况与上述利润增长情况一致。

(

6

)经营活动现金流量

:

2017

年经营活动现金流量为

223

亿元,同比增长

13.69%

,延续

2016

年的正增长趋势,行业整体经营活跃度高,且现金流依旧充沛,可有效支持创新转型及可能的并购整合等。

2017

年和

1Q18

行业收入端延续

2016

年底以来的复苏迹象:收入、毛利率和费用率的改善带来净利润增速更大幅度的提升,未来龙头引领行业加速整合,且进取心和整合力将更强,在新的宏观环境和行业竞争格局之下,有望以更融合共享的平台和协同有效的机制设计快速提升市场份额,从而带来长期可持续的收入

/

利润

/

现金流创造机会,并带动行业迎来中长期的效率改善和净利率提升。

3.

重点公司:整体延续改善,但增长分化

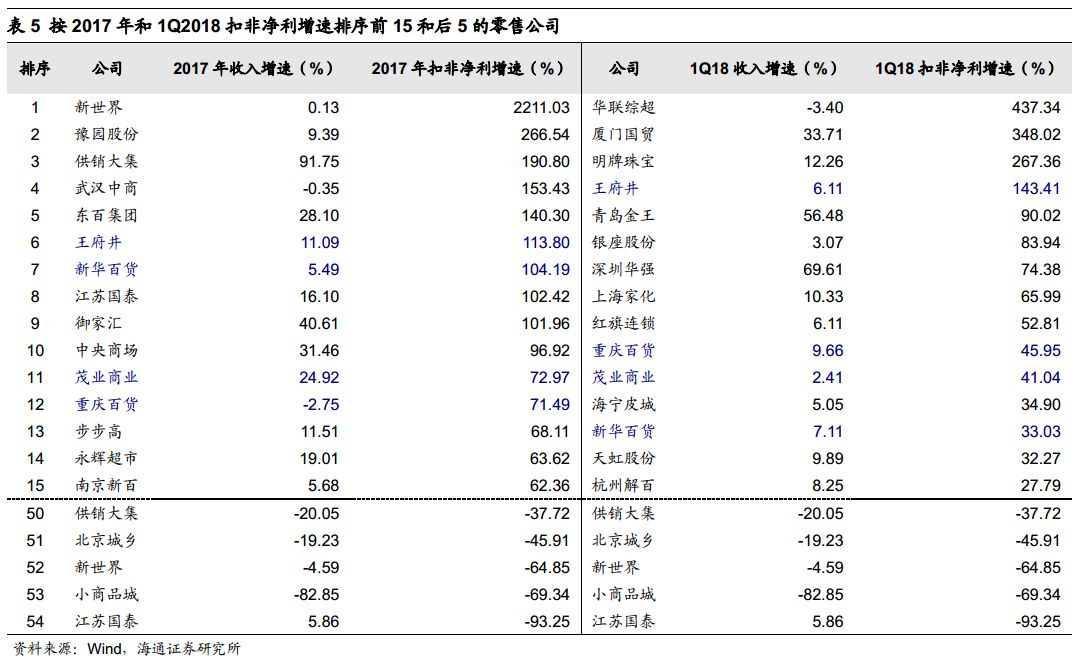

我们对

67

家主要零售

A

股

2017

年和

2018

年一季度扣非净利润增速进行排序(表

5

),其中均排名前

15

名的有

王府井(

2017

年扣非净利润增

113.8%

)、新华百货(

2017

年扣非净利润增

104.19%

)、茂业商业(

2017

年扣非净利润增

72.97%

)等

。

其中

王府井

主要由于同一控制人合并口径差异,剔除该影响以归属净利润口径计算的

2017

年同比增速为

18.6%

,

新华百货主要来自低基数上的销售费用明显改善;而茂业商业等主要由于并购或房地产确认等一次性因素。

2017

年扣非净利正增长的还有新世界(

2211%

,主因出售新南东项目

20%

股权后持股仅

19.8%

)、豫园股份(

267%

,

2016

年非经常损益较大)、供销大集(

191%

,

2017

年投资收益大幅增长)、御家汇(

101.96%

,收入增长带来的规模效应)中央商场(

96.92%

,房地产影响)、步步高(

68%

,收购梅西商业

94%

股权)等。

此外,

2017

年其他我们重点推荐和关注的主要优质公司中,

永辉超市、天虹股份、周大生、家家悦分别实现了

63.62%

、

44.22%

、

36.97%

和

27.21%

的扣非净利增长

。

上海家化扣非利润增长

62.69%

、珀莱雅扣非净利润增长

38.70%

。

1Q18

整体与

2017

年趋势一致,我们重点推荐和关注的公司在

1Q18

的扣非净利润增速表现为:

永辉超市增

2.42%

(主因股权激励费用摊销及云创子公司短期亏损压力);

苏宁易购增长

126.33%

(扭亏为盈);

天虹股份增

32.27%

(主因主业靓丽表现,以及地产业绩增厚,剔除地产后主业利润增约

30%

);

王府井增

143.41%

(主因定期存款财务收益大幅增加,扣除后主业利润约增

17%

依然靓丽);

家家悦增

27.39%

(主要由收入提速

&

经营管理提升驱动);

步步高增

1.64%

(主因

2017

年一季度基数较高,而短期仍有费用压力,预计后续业绩弹性有望逐季提升);

周大生

20.67%

(主要由收入较快增长及经营管理控制带动)。

2017

年,

67

家样本公司中有

44

家扣非净利正增长或扭亏为盈,多于

2016

年的

31

家;

2018

年

1

季度实现扣非净利正增长或扭亏为盈的有

40

家,高于

2017

年

1

季度同期的

38

家和

2017

年

4

季度的

28

家,体现行业整体在延续改善

。

2017

年收入和扣非净利实现双增长的公司有

33

家(

2016

年为

27

家);

2018

年

1

季度为

31

家(

2017

年

1

季度为

22

家,

4

季度为

19

家)。

我们进一步统计了主要传统百货和超市上市公司的收入和扣非净利润增速的相对变化发现:

主要百货公司

2018

年一季度收入增速普遍转正且较

2017

年同期有上升,

其中相对变化较高的有广百股份(

30.34%

)、重庆百货(

21.3%

)、欧亚集团(

18.44%

)、苏宁易购(

15.38%

)、

*ST

友好(

14.13%

)、大东方(

12.34%

)、新华百货(

11.03%

)等,百货公司中,

2018

年一季度收入增速较

2017

年同期仍下降的有友阿股份、文峰股份、王府井、红旗连锁、合肥百货等;

而

1Q18

主要超市公司,永辉超市(

9.22%

)、中百集团(

7.3%

)、家家悦(

5.32%

)收入增速均较

2017

年同期有所增加,或主要是因超市板块的新零售布局以及

CPI

上行利好板块。

从扣非归属净利润角度,除新世界、文峰股份、三江购物、中央商场等公司外,部分公司

1Q18

的扣非归属净利润增速较

2017

年同期显著改善,且多数公司实现正增长。

![]()

4.

估值

:

历史平均

PE

附近

,

结合

PEG PS RNAV

等优选个股

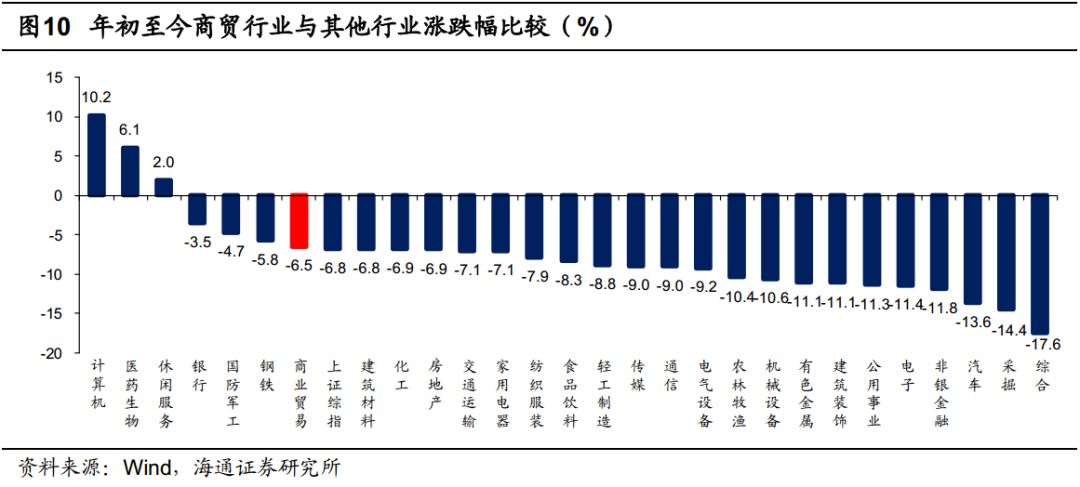

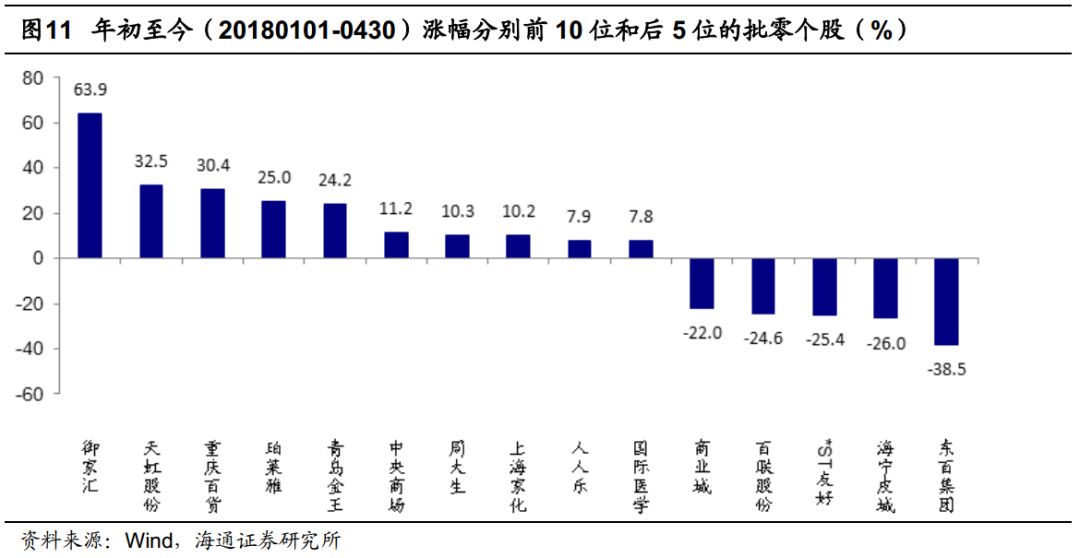

年初至今,申万商贸指数跌

6.5%

,跑赢上证综指

0.29

个百分点,居各板块第

7

位。个股中涨幅居前的有:

御家汇(

64%

)、天虹股份(

33%

)、重庆百货(

30%

)、珀莱雅(

25%

)、青岛金王(

24%

)、中央商场(

11%

)、周大生(

10%

)、上海家化(

10%

)、人人乐(

8%

)等;

涨幅靠后的有东百集团(

-39%

)、海宁皮城(

-26%

)、

*ST

友好(

-25%

)、百联股份(

-25%

)、商业城(

-22%

)等。

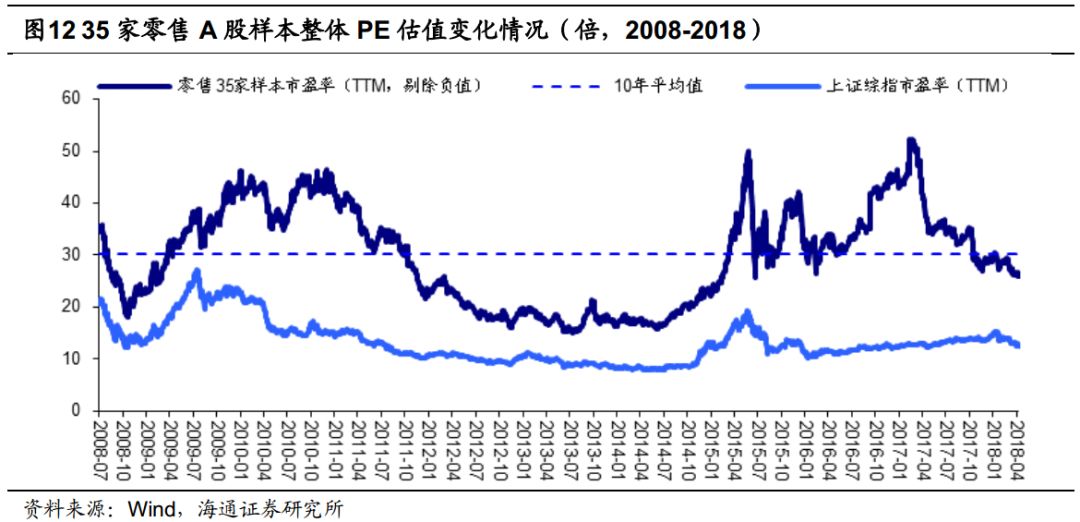

我们以

35

家零售

A

股为样本,分析

PE

估值的变化情况。目前批零行业整体

PE

(

TTM

)为

26

倍,已从前

1-2

个月新零售行情高点的约

30

倍大幅回落,且明显低于

2008

年至今平均值(

30.1

倍)。

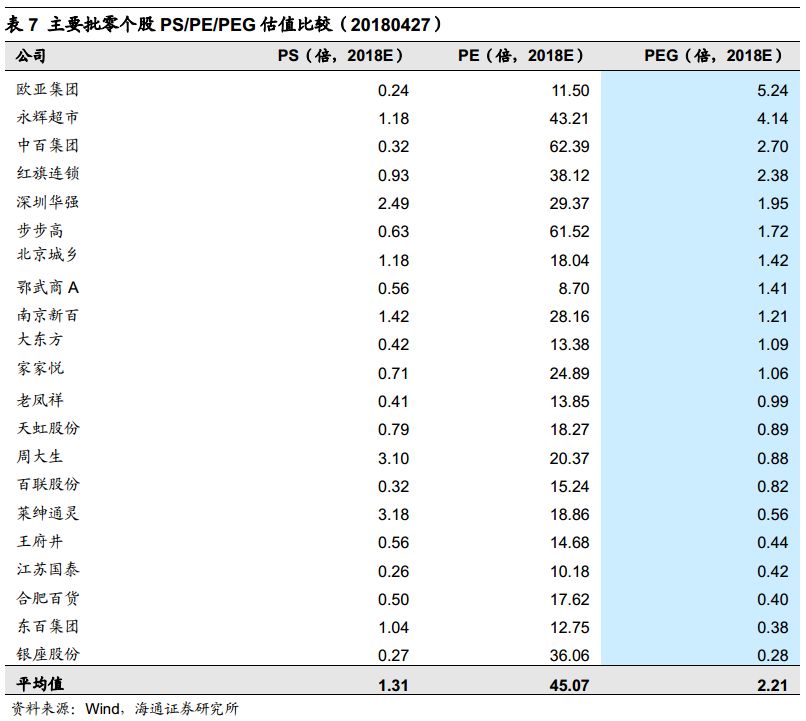

对主要批零个股估值情况作比较,发现:

(

1

)对应

2018

年

PE

较低的个股包括鄂武商(

9x

)、江苏国泰(

10x

)、欧亚集团(

12x

)、东百集团(

13x

)、大东方(

13x

)、老凤祥(

14x

)、王府井(

15x

)、百联股份(

15x

)、合肥百货(

18x

)、青岛金王(

18x

)、北京城乡(

18x

)、天虹股份(

18x

)等;

(

2

)对应

2018

年

PS

较低的个股包括欧亚集团(

0.24x

)、江苏国泰(

0.26x

)、银座股份(

0.27x

)、百联股份(

0.32x

)、中百集团(

0.32x

)、老凤祥(

0.41x

)、大东方(

0.42x

)、苏宁易购(

0.49x

)等;

(

3

)对应

2018

年

PEG

较低的有银座股份(

0.28x

)、东百集团(

0.38x

)、合肥百货(

0.4x

)、江苏国泰(

0.42x

)、王府井(

0.44x

)等。

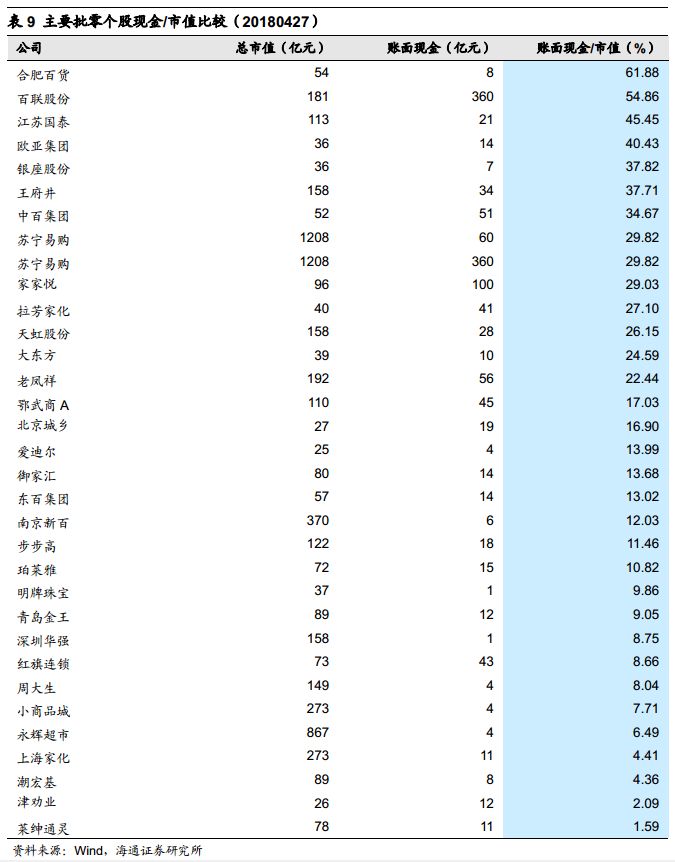

主要批零个股中,重估价值与市值之比居前的有北京城乡(

3.27

倍)、小商品城(

2.64

倍)、欧亚集团(

2.62

倍)、海宁皮城(

2.45

倍)等,重估价值丰厚,自身价值低估。

零售公司多拥有天然的现金流优势,其中账面现金

/

当前市值居前的包括合肥百货(

61.9%

)、百联股份(

54.9%

)、江苏国泰(

45.4%

)、欧亚集团(

40.4%

)、银座股份(

37.8%

)、王府井(

31.7%

)等。

![]()

基金持仓方面,

2018

年

1

季度批零行业个股占基金股票投资市值之比为

3.45%

,位列各行业第

5

位(前四位分别为制造业:

44.9%

、金融业:

13.1%

、信息软件:

5.5%

、房地产:

4%

),相对标准行业配置高出

0.58

个百分点,位列各行业第

5

位。

5.

风险因素

(

1

)消费持续疲软拖累行业需求;

(

2

)国企改革进程不达预期;

(

3

)人工、租金等费用持续上升;

(

4

)转型创新进度的不确定性。

近期重点研究报告