正文

过去一周的“强商品弱债券”行情成为市场关注的焦点,在这一期间,南华工业品指数于周二开始上涨了4.15%,而5、10年期国债期货分别下跌了0.20%和0.50%。历史上也曾出现过大宗商品与国债期货走势相反的情况,以10年期国债期货主连合约为例,在10年期合约推出以来,国债期货与大宗商品曾出现过两次走势明显相反的情况,分别为2015.7-2015.10和2016.11-2017.1。

图1:十债主连和南华工业品指数走势图

在这两个时期,国债期货与南华工业品指数的相关系数分别为-0.77和-0.71,较高的负相关系数,说明可以利用国债期货作为对冲大宗商品的品种以及利用债市与大宗商品的反向关系来做套利策略。一般来说,大宗商品与债市的反向关系表现在大宗商品的上涨会引发对于通胀的担忧,从而不利于债券市场,大宗商品上涨确实会引发PPI的回升,虽然传导至CPI需要需求端的配合才能顺畅,但会提高市场对于CPI的预期。部分交易机构可能会利用债市与商品的这一反向逻辑来做国债期货与大宗商品之间的套利策略,比如今年一季度买入贴水的国债期货并买入商品进行对冲,二季度买入贴水的商品(如螺纹钢)并买入国债期货对冲,赚取的是基差修复的钱。

对于2016.11-2017.1期间国债期货与南华工业品指数之间的反向走势,当时债市大跌的原因很多,包括代持、赎回等事件造成的恐慌情绪、短期流动性压力、对于美联储加息的预期逐渐升温等等。其中商品期货暴涨引发全球通胀预期也是重要触发因素之一,并伴随着CPI同比逐渐上升的信号确认。

对于6月以来以煤炭类商品为代表的黑色系商品期货企稳上涨,特别是本周绝代双“焦”的暴涨再次使回调了近半年的商品期货重新进入投资者的视野。关于此轮黑色系特别是煤炭价格的上涨,原因有很多,包括去产能、矿难安检、限制进口煤等因素对煤炭供给形成制约,夏季用煤高峰等等。关于周期回归的忧虑一定程度上压制了债市情绪。

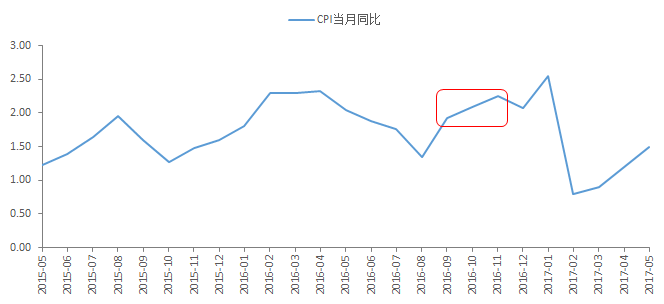

图2:

CPI同比于2016年9-11月逐渐上升

方向性策略

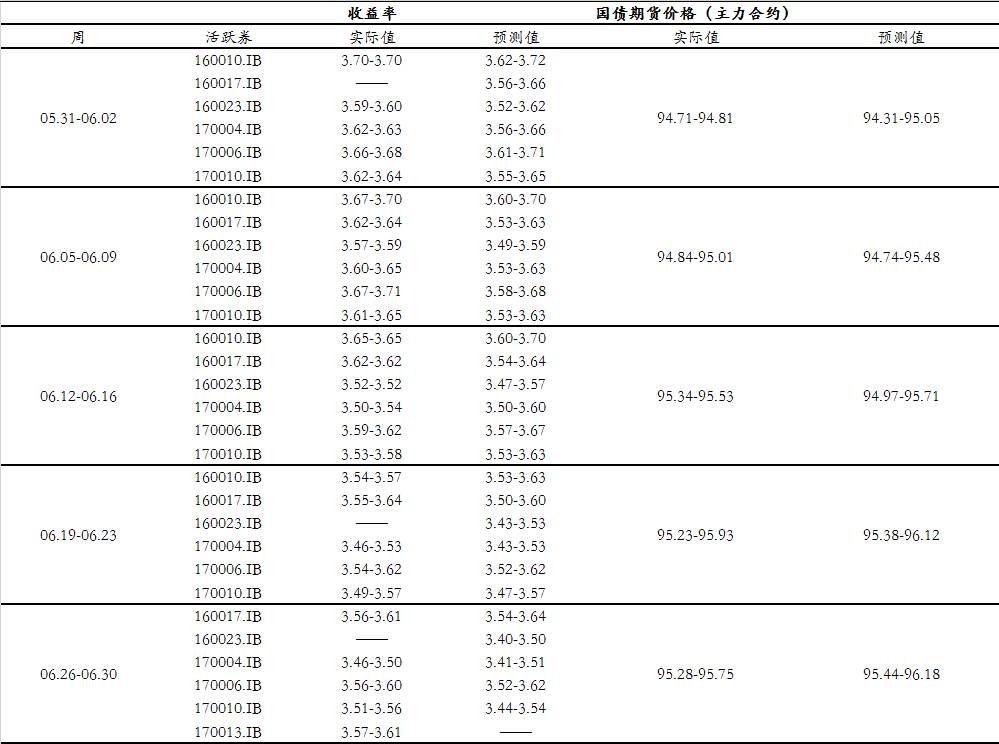

策略回顾:6月债市中上旬处于上涨阶段,而中下旬却处于调整阶段,国债期货整体表现强于现货。6月中上旬,债市出现上涨的原因有三:(1)、国内宏观经济基本面的支撑,5月经济数据显示经济回暖的周期性因素动能继续衰减;(2)、配置资金逐步入场,部分交易属性资金也开始入场;(3)、美联储6月加息落地而我国OMO利率持平,且央行超额续作MLF并大力投放流动性呵护市场。这一时期,5、10年期国债收益率分别下行约20BP和15BP。6月中下旬,债市出现调整主要是因为公开市场操作由净投放转变为持续的净回笼以及市场对于金融监管的担忧上升。整体而言,6月期间5年国债收益率下行约16BP,而10年国债收益率下行约8BP。而对于期货,6月TF1709累计上涨0.770,对应收益率下行约18BP;而T1709累计上涨0.975,对应收益率下行约13BP,国债期货走势整体强于现货。

表2:

5年国债期货方向性策略回顾(2017年6月)

表3:

10年国债期货方向性策略回顾(2017年6月)

有些投资者认为央行对6月份流动性的安抚会导致7月份流动性再度收紧,而我们认为这种所谓货币政策“挖坑”的担忧是不必要的,我们坚持认为当前货币政策基调已发生微妙变化,即货币政策从中性名义下的“偏

紧”到“不紧不松”,而货币政策基调微调的基本面支撑因素在于M2的回落。在M2不断下行跌破10%后,可以说中国的去(稳)杠杆效应已经见到了成效,政策重心向稳增长偏移可谓顺其自然。因此我们认为后期的政策重心将更多的开始关注下降的M2是否给实体经济造成了一定的负面影响。如果这种政策重心发生一定的偏移,那么我们可能看到这样两个现象出现:(1)、货币市场利率出现有效的降低,至少回归到公开市场利率的通道中;(2)、严格的信贷额度管控可能出现松动迹象,紧信贷管控得到一定的改善。我们认为这两者后期都会发生,而这种判断对于债券市场的意义则在于,在未来一段时间内,曲线将可能经历一个增陡下行的过程。按过去一周平均IRR计算,TF1709的理论价格范围是98.08-98.29,T1709的理论价格范围是95.34-96.05。

表4:现券收益率和国债期货理论价格区间判断(2017/7/3-2017/7/7)

期现套利策略

IRR

策略

6月国债期货IRR冲高回落:

IRR在6月上半月上行后维持高位震荡并于6月中旬冲高后选择掉头向下,

IRR在下半月的整体趋势向下,并在最后一周继续下行且接近6月初的水平,符合我们的预期

,10年期国债期货的IRR目前在2.24%的水平。

图3:

十债主连的IRR历史水平

表5:I

RR周回顾(1709合约)

从6月实际情况来看,在上半月国债期货表现强于现券,IRR出现上行,而在下半月国债期货表现逐渐弱于现券,IRR筑顶并出现下行。我们认为IRR存在下行的基础,主要是因为国债期货从长期强于现货(2017.2-2017.6)的格局开始进入国债期货弱于现货的格局,而在这一过程中,现货的表现普遍会强于国债期货表现,IRR进而会出现下行。

基差策略

策略回顾:

6月的净基差探底回升。

6月上半月,债市出现上行,国债期货走势强于国债现货,净基差有所下降;但进入下半月后,债市出现调整,国债期货表现逐渐弱于现货,净基差出现上行。具体而言,对于我们推荐的基差策略来说,6月,5年期国债期货基差策略平均收益达到了0.5042;10年期国债期货基差策略平均收益达到了0.7128。

表6:5年国债期货基差策略回顾(2017年6月)

表7:10年国债期货基差策略回顾(2017年6月)

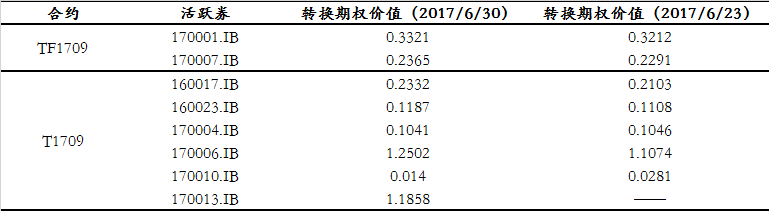

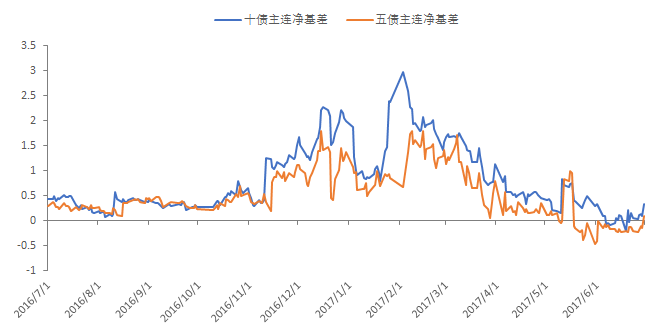

目前五债和十债主连CTD券所对应的净基差分别为0.0988和0.3336,我们

坚持做多净基差的策略,主要原因有二:(1)目前,五债和十债收益率绝对水平依然较高,分别为3.49%和3.57%,CTD券集中在长久期交割券上,发生切换的概率不大,国债期货交割期权的价值依然接近于零,T1709合约的CTD券170010.IB的转换期权价值仅为0.0140。另外,虽然我们认为收益率水平将会继续下行,但目前收益率距3%还有约50BP的空间,收益率的下行并不会引起CTD券转换期权价值大幅的上升,因此我们认为转换期权的变化对于净基差变化的贡献不大;(2)现阶段,短期市场情绪持续低于长期市场情绪,且长期市场情绪指标处于下行中并接近于零,期现货相对强弱关系正从期货强于现货局面向现货强于期货局面转变,现货表现强于期货表现的局面已然成立,鉴于前期期货强于现货局面持续时间较长(2017.2-2017.6),我们认为现阶段现货强于期货的局面也不会在短时间内结束。因此我们认为净基差将会出现回升。

表8:

过去一周活跃券转换期权价值回顾(2017/6/26-2017/6/30)

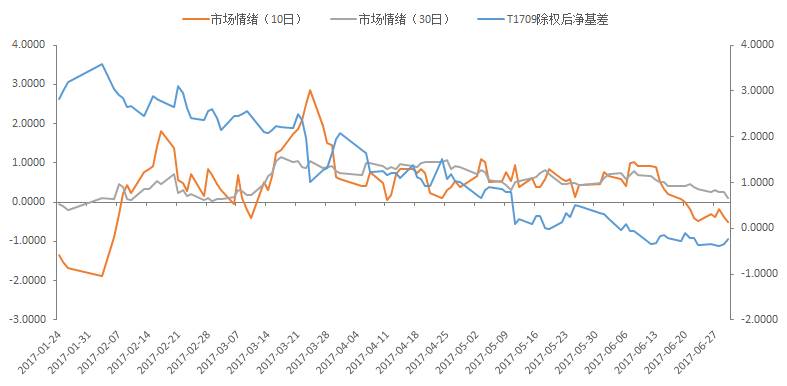

图4:

T1709合约除权后净基差及市场情绪走势图

图5:

目前五债和十债主连的净基差水平处于历史较低位置

跨期策略

跨期价差方向

策略

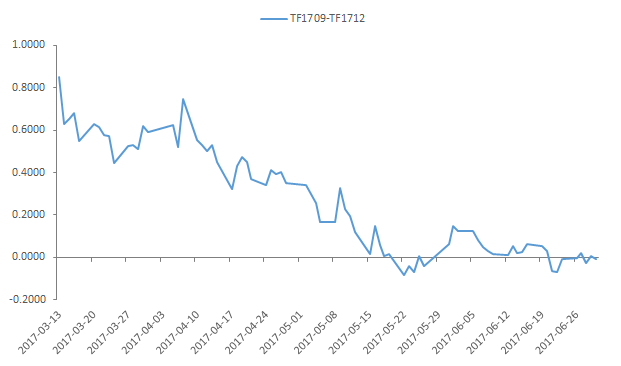

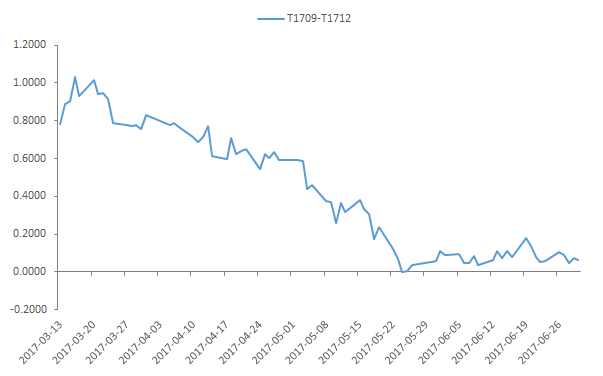

6月1709-1712的价差整体呈现盘整行情,价差略微下行,TF1709-TF1712和T1709-T1712均略微减小0.030,我们推荐的“空1709+多1712”跨期价差策略在TF合约上收益1.5%(考虑杠杆,未年化)。

图6:

TF1709-TF1712的走势

图7:

T1709-T1712的走势

目前,TF1709-TF1712为-0.010;而T1709-T1712为0.065。尽管前期近远月合约价差已下行到0附近,且近远月合约价差在6月于0附近出现盘整态势,但我们认为后续近远月合约价差还将继续下降,原因主要有两点:(1)5、10年国债收益率依然处于较高的水平,分别为3.49%和3.57%,国债期货期权价值接近于零,因此近远月合约交割期权的时间价值差异基本可以忽略;(2)强监管、紧货币周期中资金成本易上难下,支撑正值跨期价差的因素,即正的净持有收益,正在逐步弱化。因此,我们推荐做空跨期价差,即空1709多1712。

做空跨期价差并持券交割

对于5年品种,近月交割能拿到170007.IB是相对理想的,且交割后应及时换券到170001.IB,可以最大化收益;对于10年品种,近月交割能拿到170004.IB是相对理想的,且交割后应及时换券到170013.IB,可以最大化收益。

表9:

5年国债期货做空跨期价差并持券交割的收益

表10:10年国债期货做空跨期价差并持券交割的收益

跨品种策略

6月,5年期国债期货对应收益率下行约18BP,而10年期国债期货对应收益率下行约13BP,期货对应收益率曲线利差收窄约5BP,从期货对应的收益率看,隐含的期限利差约9BP。从结果看,6月总获益0.565,对应31个日历日14.13%的收益率(考虑杠杆,未年化)。

表11: