国内疫情防控继续收官,海外疫情快速蔓延。

14日,全国新型肺炎累计确诊80844例,新增确诊20例,较上日增加9例。新增确诊

中有16例是境外输入病例。

疑似病例继续下降,现有疑

似病例113例,较上日下降2例。

确诊和疑似在低位继续下降。

绝大部分确诊病例已被治愈,

治愈人数占累计确诊人数比例已经达到82.8%。

全国非湖北疫情继续改善,新增病例基本上都是输入性,9省市存量确诊清零。

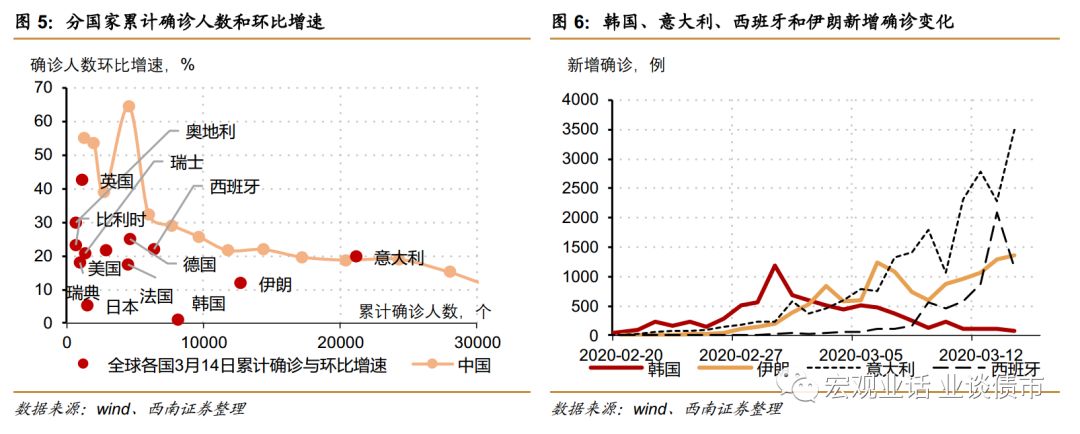

全球疫情继续加剧,累计确诊即将超过国内。

意大利、西班牙和伊朗处于高速增长阶段,韩国疫情得到有效控制。

美国和德法等发达国家核心区确诊人数加速上升,警惕发达国家核心区疫情蔓延。

全球疫情防控力度有待加强,确诊人数增速下降缓慢。

在相同确诊人数情况下,全球环比增速比国内更高。按目前趋势,全球累计确诊人数会显著高于国内,未来需要明显加强管控,推动确诊人数增速下降。

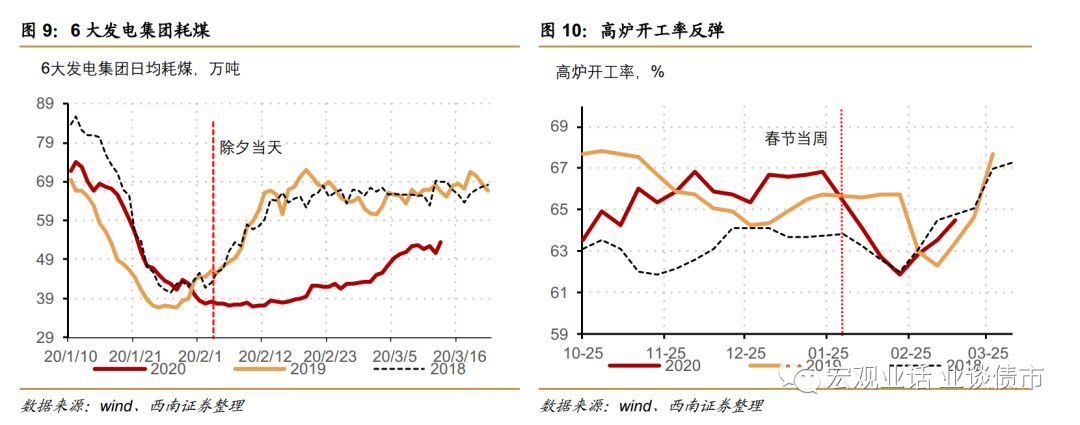

生产修复速度比需求更快。

14

日,广东、浙江、江苏迁入规模比去年同期下行8.2%。湖南、广西、贵州平均迁出规模较去年同期回升16%,复工继续有序推进。本周发电耗煤量同比增速跌幅继续收窄,发电耗煤回升至去年同期的80%左右,高炉开工率也连续三周回升。本周地产销售同比跌幅与前值基本持平,销售面积回升至去年同期的50%左右,汽车零售保持低位。生产修复比需求更快,使得商品库存被动累积,钢铁库存继续攀升。本周食品价格环比继续下跌,跌幅与前值持平,原油价格大幅下行。央行净投放为0,短端和长端利率上行。

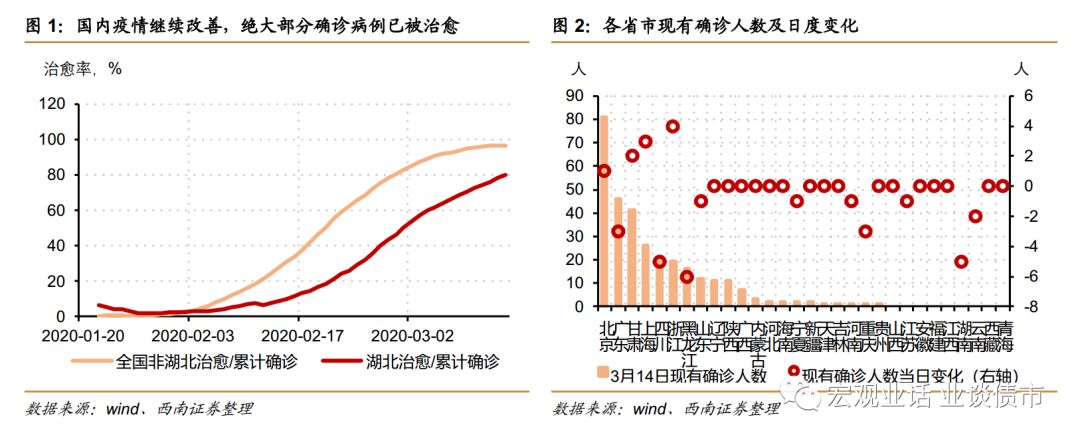

国内疫情继续改善,绝大部分确诊病例已被治愈。

3月14日0-24时,全国新型肺炎累计确诊80844例,新增确诊20例,较上日增加9例。

疑似病例继续下降,现有疑

似病例113例,较上日下降2例。

确诊和疑似在低位继续下降。

3月14日累计治愈人数为66911人,日环比增加1370人。

随着治愈人数的攀升和新增确诊下降,现有确诊继续减少。

3月14日环比下降1360人至10734人。

治愈人数占累计确诊人数比例已经达到82.8%。

其中湖北地区治愈率达到80.1%,非湖北地区治愈率达到96.8%。

全国非湖北疫情继续改善,新增病例基本上都是输入性,9省市存量确诊清零。

25省市新增确诊为零,14日全国新增确诊为20人,其中16例是境外输入病例。全国现有确诊人数已经从高点的9000人以上下降至303人。其中9省市清零,11个省市现有确诊为个位数,所有非湖北省份存量确诊都在百人以下。

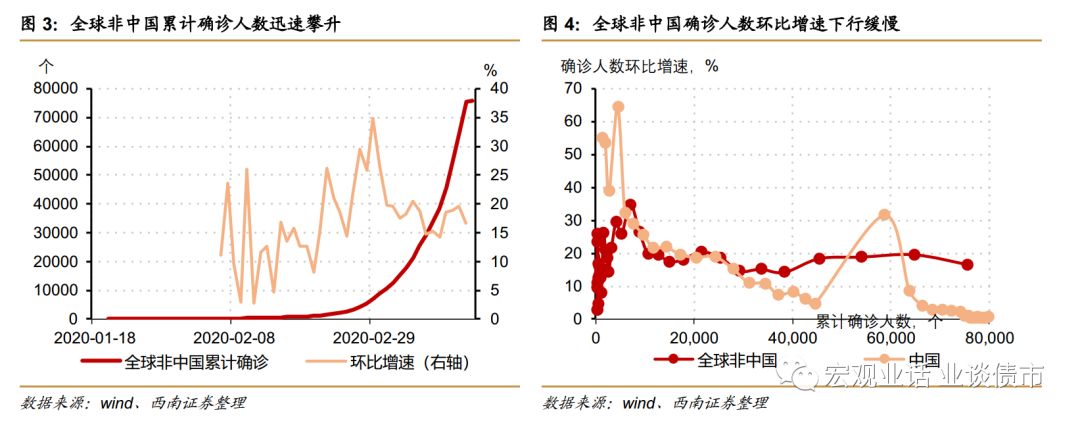

全球疫情继续加剧,累计确诊即将超过国内。

3月14日全球非中国累计确诊75474人,环比增速16.5%,继续保持着高速增长态势,预计累计确诊即将超过国内。

意大利、西班牙和伊朗处于高速增长阶段,当日新增3497人、1159人和1365人,韩国疫情得到有效控制,新增确诊仅有76人。

警惕发达国家核心区疫情蔓延。

美国和德法等发达国家核心区确诊人数加速上升。3月14日美国累计确诊2839人,环比增加504人。3月14日德国和法国累计确诊4599和4500人,较上日增加924和673人。核心发达国家进入确诊量环比增速在20%左右,进入高速增长期。

全球疫情防控力度有待加强,确诊人数增速下降缓慢。

从高于确诊人数关系来看,全球疫情防控力量弱于国内,在相同确诊人数情况下,全球环比增速更高。按目前趋势,全球累计确诊人数会显著高于国内,未来需要明显加强管控,推动确诊人数增速下降。

复工继续推进。

14日,广东、浙江、江苏迁入规模较去年同期下降8.2%,跌幅与前值持平。湖南、广西、贵州平均迁出规模较去年同期回升16%。

工业生产回升,高炉开工率持续上行。

本周,6大发电集团日均耗煤量跌幅较上周收窄4个百分点至-22%。高炉开工率较上周回升1个百分点至64.5%。生产回升快于需求的修复,钢铁库存继续攀升。

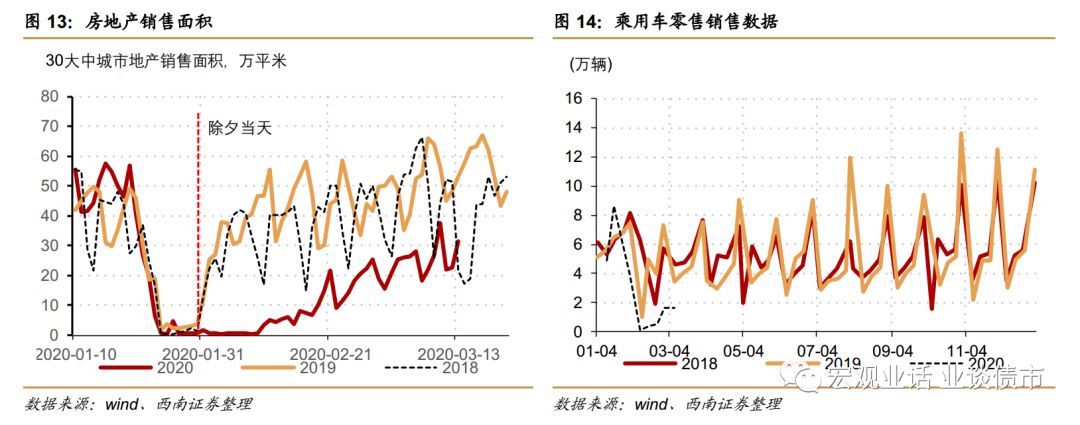

房地产销售平稳回升,汽车零售保持低位。

本周

30大中城市地产销售面积同比跌幅与前值基本持平录得-53%。上一周乘用成销售保持在低位,同比跌幅有所收窄。

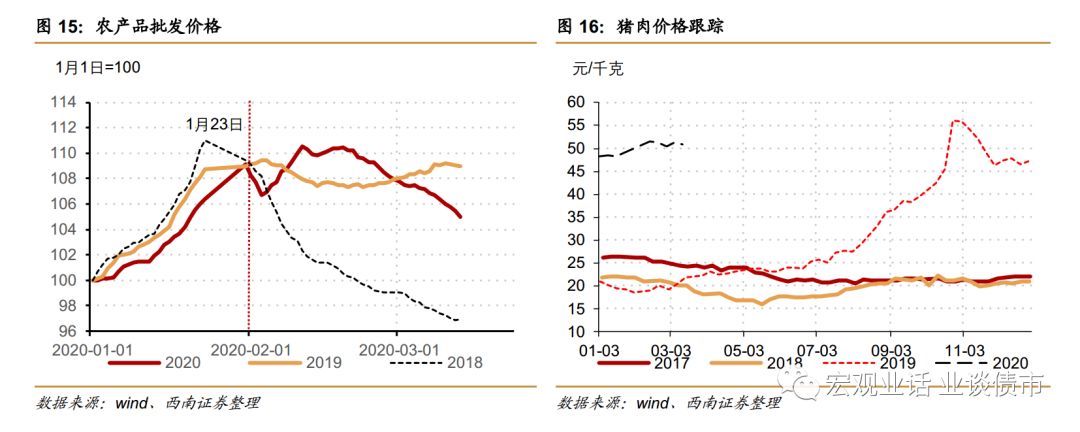

食品价格继续回落,商品价格下行

。

本周,农产品批发价格指数环比下跌1.4%,跌幅与前值持平。原油和水泥价格回落,螺纹钢价格小幅上行。

本周央行无公开市场操作,净投放为0,短端利率和长端利率上行。

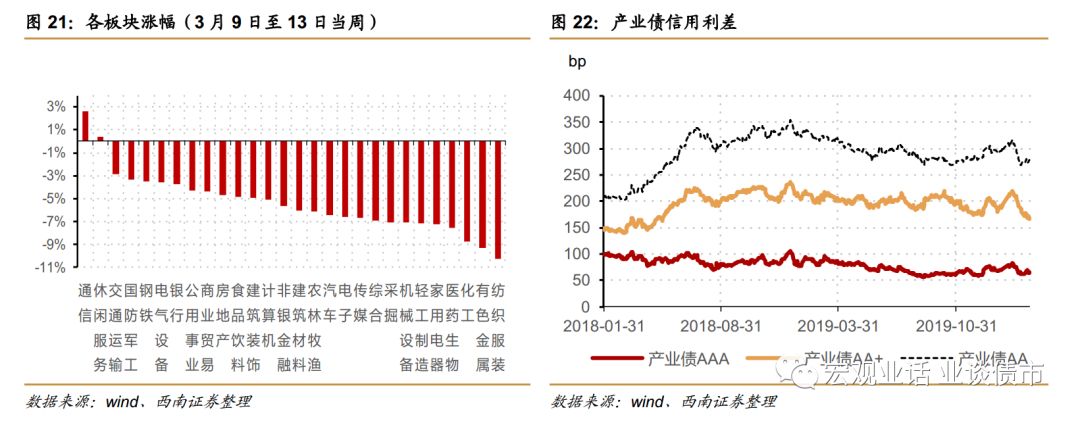

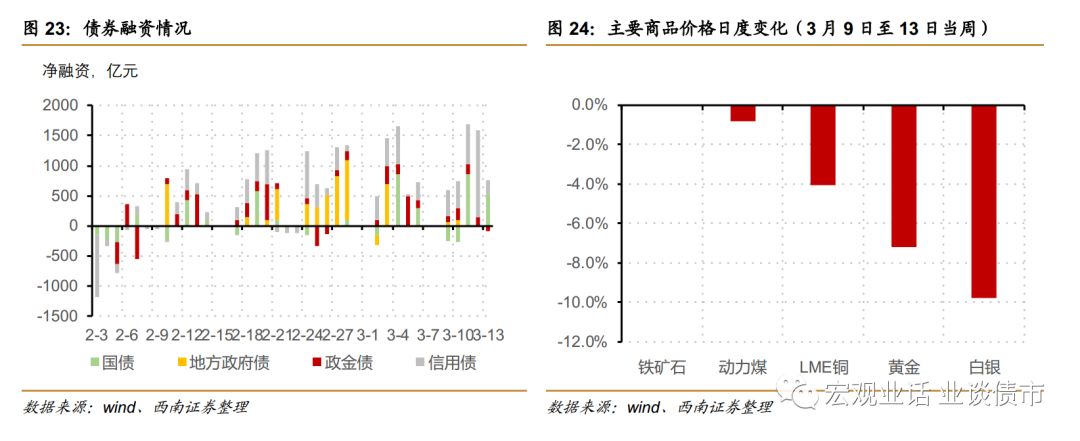

本周,上证下跌4.85%,其中纺织服装、有色、化工跌幅最大。

本周债信用债净融资明显回升。

本周,国债、证金债、地方债和信用债净融资为859亿元、535亿元,100亿元和3067亿元。

往期报告回顾