搞工程的人都知道,工程款回款一直是个头疼的问题,尤其客户是地方有关部门,回款更是慢上加慢。

东珠景观,恰恰就是为相关部门搞生态修复、景观建设项目的公司。

这个公司,搞了无数个湿地、公园,2014—2016年营收高达7.26亿、8.79亿、9.8亿,净利润也有1.3亿、1.6亿、1.86亿,毛利率也有30%左右。

但是它却在2011年12月14号IPO被否过一次,否决原因,就是现金流净额太低,资金周转太慢,让监管层担心它的持续盈利能力。

六年之后,2017年7月4日,它再一次上会,这次,新兴模式PPP帮了大忙,虽然应收账款越来越逆天,飙到了70.32%,但是它还是顺利过会了。

解决的方式,就是老老实实解释未收回原因,再详细披露回款制度和应对措施。

看来,应收账款也不是死穴,只要模式给力、业绩好看、还有应对措施和合理解释就行。

东珠景观的案例,对所有做项目的公司,尤其是给有关部门做项目的公司,都值得参考。

“看看人家是咋收账的”

搞工程项目建设,很多时候都需要与有关部门打交道,甚至直接合作,这些与有关部门的合作,可以按合作方法分为三种模式。

第一种是最常见的,称为一般模式,适用面很广,早年的绝大部分项目都是一般模式。

根据《建设工程价款结算暂行办法》的规定,施工前委托方一般要一次性支付合同金额的10%-30%作为预付款,如果是重大工程项目,则逐年预付。

在施工过程中,委托方需要根据审核的工程计量结果,按合同支付工程进度款,施工方再退回相应的预付款。

竣工后,委托方根据验收情况结算工程款,保留一定质保金,质保到期后退回。

实际上,采用这种模式,容易受实际施工状况、地方财政收入、合同约定等各方面因素影响,所以很难及时回款到位,拖欠的情况也屡见不鲜,存在较大的不确定性。

第二种是BT模式(build-transfer,建设-转让)。

即承包方通过招投标获得项目后,自行筹集资金进行建设。

但建设过程中所有权归承包方,委托方也不用支付进度款。

等到建设完成后,委托方再按约定支付工程款和建设过程中的融资费用,取得所有权。

这种模式虽然省去了建设过程中的诸多付款手续,但仍存在不少弊端。

比如审批环节繁琐导致回款周期长;再比如建设中的所有费用都由企业自身筹措,对流动资金要求更高。

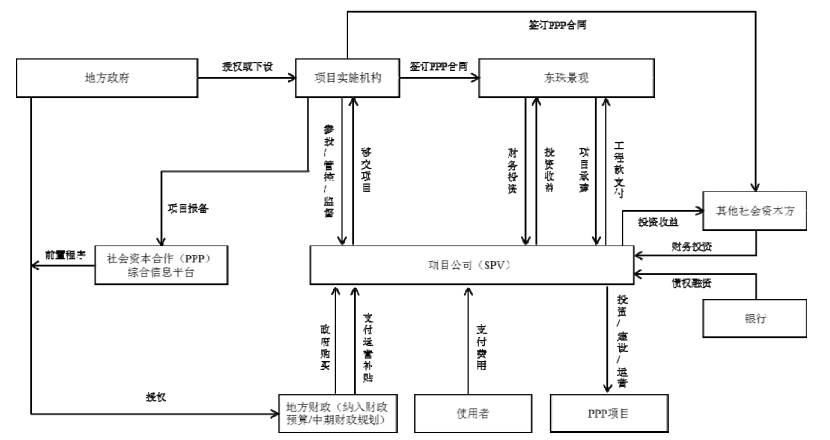

第三种,PPP模式(public-private-partnership),就是有关部门通过招投标,与企业合伙组成特殊的项目公司(SPV),由这个SPV来实施具体项目。

▼

采用PPP模式的,全都为公共项目,比如高速公路、市政供水、绿化美观等。

在PPP模式下,项目竣工后的回款方式又分为外包、私有化和准经营三种方式。

外包方式下,项目的回款全部由有关部门支付;

私有化方式下,回款则由该项目建成后的经营收益提供;

准经营方式是前两者的结合,先由经营收益支付回款,不够的部分由有关部门补上。

这种模式,可以在一定程度上保证账款回收比较稳定,且有关部门也会与承包方共同承担建设过程中的资金压力,降低风险。

2

██████

东珠景观是干啥的?

东珠景观,主要做生态修复和景观建设工程,比如建设大型的生态湿地、为公园广场、城市道路做绿化等。

▼

这两大业务中,生态修复工程占比较大,主要就是建设生态湿地,用于改善水土流失和土地沙漠化等。

另一块业务景观建设工程,主要是城区绿化项目。

在第一次上会前,2008-2010年,这些项目的模式基本都采取一般项目模式收费, 这期间只承接了一个BT模式项目。

到了第二次上会,2014-2016年,PPP模式已经兴起,此时东珠景观采取了多种方式运营项目,包括一般模式、BT模式、PPP模式。

其中,PPP项目每年确认的收入在总营收中占比分别为:26.78%、56.88%和66.72%,成为了东珠景观主要的运营模式。

此时东珠景观已经成了一个做PPP项目的公司。

3

██████

第一次上会时为何被否?

2012年1月10日,东珠景观第一次上会,但监管层对其与有关部门的大量合作提出了质疑:

▼

你公司报告期内营业收入、利润增幅较大,而经营活动产生的现金流量净额低于同期的净利润水平,你公司存在一定的偿债风险。

你公司大部分项目属于政府投资项目,竣工决算时间较长且无明确期限,存在可能因工程款项无法及时结算和回收而对你公司资金周转和利润水平产生不利影响的风险。上述情况将可能导致你公司未来持续盈利能力的不确定性。

监管层的意思是:

你的现金流量本来就不好,你们的客户大多是有关部门,资金回的慢,资金周转会不会出问题啊?

先来看看第一次上会时,东珠景观的现金流量情况。

2008-2010年,东珠景观经营与投资活动产生的现金流量净额几乎全为负,仅有2010年的经营活动现金流量净额为正。

▼

这个现金流数据,足以证明公司的流动资金压力有多大。

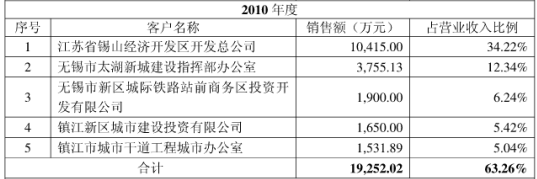

而在大客户名单上,东珠景观的客户也都是不好惹的主。以2010年为例,排名前5的客户都为无锡和镇江的有关部门。

▼

前面提到,一般模式及BT模式回款都要受地方财政预算、审批流程等因素影响,这些流程冗长繁琐,不能保证款项短期内稳定收回。

不巧的是,截至2011年上半年,东珠景观的项目只有两种运作模式:一般模式和BT模式。

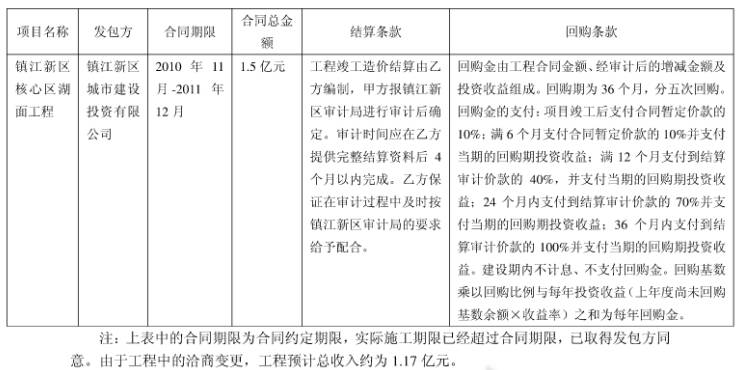

并且,BT模式的项目只有一个——镇江新区核心区湖面工程,其他均为一般模式项目。

就算这唯一一个BT项目也出了问题:因实际施工期限超过原约定期限,这个项目的预计收入下调,从1.5亿变为1.17亿元,全部回款实现也要到3年后。

▼

对于其他一般模式的项目如何回款,东珠景观也没有说明相关措施。

这么多的应收账款,客户又都是相关部门,回款本来就慢,如果工程款无法及时结算,又怎能保证不会影响资金周转和净利润呢?

这些问题,东珠景观都没有明确答案。监管层只能给否决了。

4.

██████

东珠景观是怎么解决问题的?

2017年7月4日,东珠景观再次冲击IPO,这次的大客户仍然以相关部门为主。

▼

此背景下,东珠景观搞出了一连串的方法来说服监管层。

第一招:转变项目运营方式。

第一次上会时,东珠景观的项目运作模式还只有一般模式、BT模式两种,而第二次上会时,PPP模式已经成了它的主要模式。

2014—2016年,PPP项目每年确认的收入在总营收中占比分别为:26.78%、56.88%和66.72%,成为了东珠景观主要的运营模式。

同期,BT模式项目的收入占比分别为14.61%、9.78%和2.99%,逐年下降,且占比不高,已经降到3%以下。

之所以要让PPP模式“上位”,是因为近几年,有关部门大力推动PPP形式,相继出台《全面深化改革若干重大问题的决定》、《关于政府和社会资本合作示范项目实施有关问题的通知》等一系列政策。

这些政策,不仅减少了PPP模式实施中的障碍,还能保证像东珠景观此类参与建设公司的长期收益和回款。

第二招,解释资金周转压力的应对措施。

这一招,要靠东珠景观还在执行中的这五个PPP项目。

因为PPP模式下,相关部门和东珠景观共同成立SPV,所以这个SPV执行项目时所需要的资金是由相关部门和东珠景观共同出面承担的。

这就大大的缓解了东珠景观资金周转的压力。

第三招:详细解释应收账款管理制度。

这个制度,包括信用评级、确定资信额度、将责任制度分配到各项目经理、每月对应收账款进行分析和考核等具体措施来规范应收账款收回。

而且,东珠景观对这些内控制度还分别进行了详细披露。

第四招:详细解释应收账款未收回原因。

这里,要用到一年以上应收账款余额大于300万的项目,来作为典型例子说明。

如滨州西沙河连段景观工程项目的应收账款余额很高,是因甲方协商要求缩量了70%,发生重大变更,所以没有收回。

其余项目,比如嘉祥县环湖西路景观绿化项目,也有明确披露。

这些解释,也能在一定程度上打消监管层的疑虑,最终监管层为其亮起了绿灯。

5

██████

为何应收账款还是那么多?

虽然二次过会成功,但回款问题并没有完全消失,即使已经过会,东珠景观的应收账款还是遭到监管层质疑。

▼

请发行人代表进一步说明,报告期应收账款余额大幅增长、应收账款周转率大幅下降且低于行业平均水平的原因及其合理性;

应收账款的逾期、涉诉情况,坏账准备计提充分的理由和依据;相关信息披露和风险揭示是否充分。请保荐代表人发表核查意见。

监管层的意思是:这两年你的应收账款咋还是大幅增长,应收账款周转率也大幅下降还比别人低,你跟我说说应收账款的逾期、涉诉、坏账准备计提是咋整的?

先来看看东珠景观的应收账款咋回事。

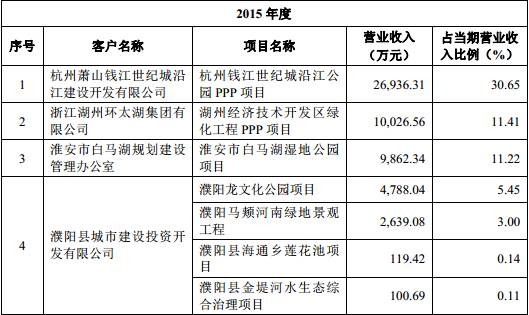

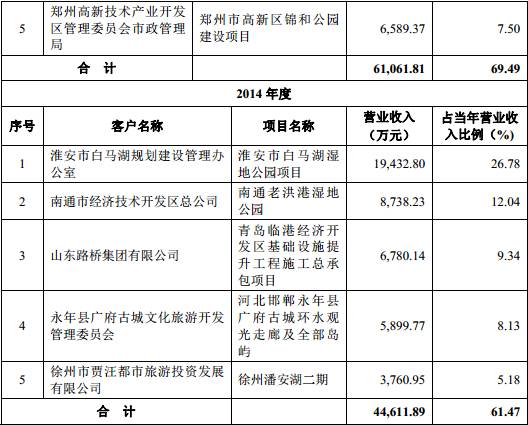

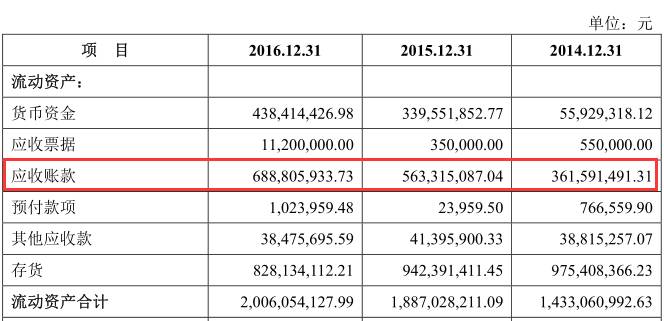

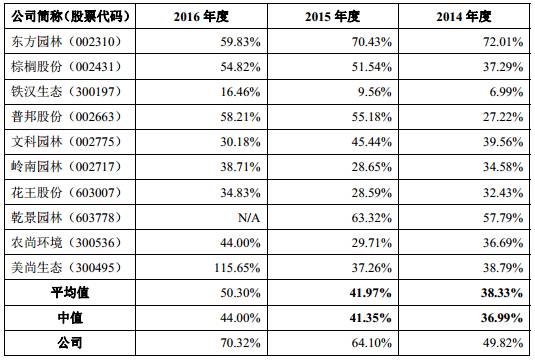

2014-2016年,东珠景观的应收账款余额分别为3.89亿、6.07亿、7.4亿;占总营收比例为49.82%、64.10%和70.32%,逐年上升。

▼

同期应收账款周转率为2.97、1.90、1.56,逐年下降。

而2008-2011年,应收账款营收占比79.95%、35.77%和56.04%;应收账款周转率为0、2.66和2.79。

从纵向对比看,虽然东珠景观现在玩的是PPP模式,但应收账款和周转率并没有好转,反倒比以前更任性了。

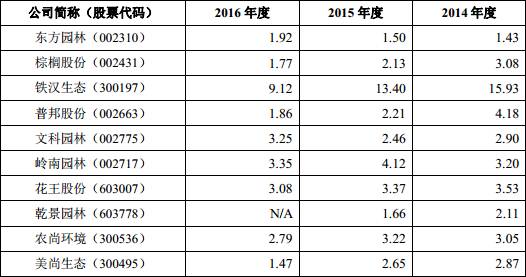

如果与同行业上市公司对比,2014-2016年,同行业应收账款营收占比平均为38.33%、41.97%、50.30%;应收账款周转率的平均为4.23、3.67和3.18。

▼

同行的数据,也比东珠景观好看的多。

从横向对比看,东珠景观的应收账款也并不占优势。

东珠景观对此的解释,可以理解如下:

俺们做的工程都是生态湿地、公园广场、道路绿化项目,大多是地方政府投资建设的项目,政府部门结算手续又很繁琐付,款周期比较长。

这个解释,虽然监管层还是半信半疑,但最终这么高的应收账款也没成为一个不可逾越的坎,是否是因为主要模式已变为PPP?这点值得思考。

PS:

在应收账款或回款问题上中过枪的,不只是东珠景观。比如:

港通医疗——

这个医疗工程项目的公司,客户都是公立医院,自然回款也不易,2014—2016年,港通医疗的应收账款占比为58.99%、81.31%、87.99%,也是逐年上升,最终在2017年5月23日被否。

巅峰智业——

这个搞规划设计的公司,平时没事就给相关部门搞搞景区规划、城市规划设计,但是资质上出了问题,项目回款上又出了问题,导致在2016年11月25日被否。

对于项目类、尤其是和有关部门打交道的行业,应收账款的管理能力一直都是令人头疼的问题,也是监管层关注的重点所在。

关于工程项目,关于应收账款,关于现金流问题,大家还有什么想法?欢迎在下方留言讨论。

同时,港通医疗、巅峰智业这些案例,我们都在《IPO避雷指南》里有详细分析,感兴趣的朋友可以长按下方图片识别二维码购买。

也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,9月10号下午,优塾携手全球首屈一指的跨境并购咨询专家——康威集团和宝钢集团邀请您一同探讨欧美跨境并购及智能制造产业投资,欢迎有跨境并购需求的企业、上市公司朋友们参加!

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域