来源:沧海一土狗

次贷危机以来,美联储一直维持0.25%的基准利率,直到2015年12月份美联储第一次加息,迄今为止,

美联储已经加息7次

,联邦基金目标利率提升到2%。

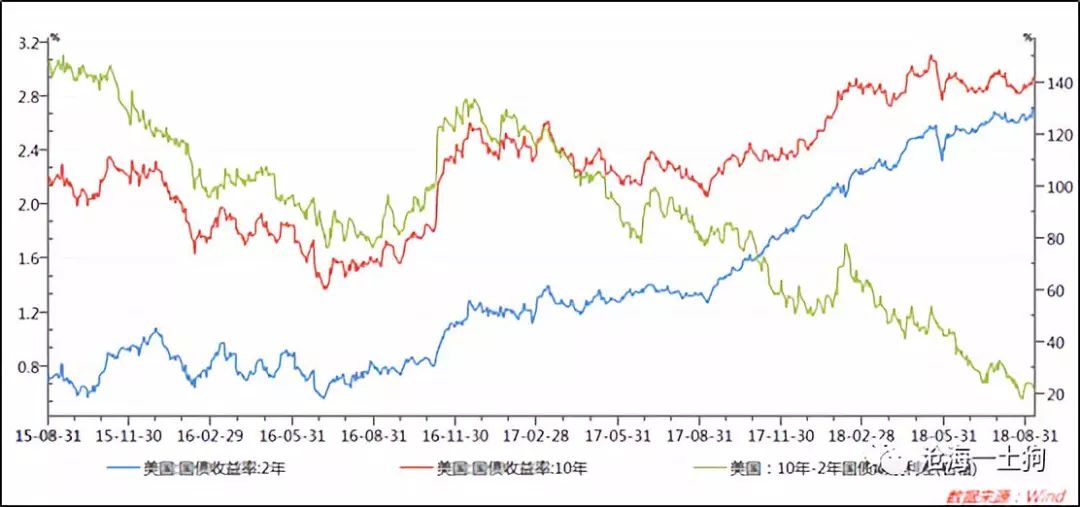

在此过程中,美国2年期国债收益率上升至2.73%,10年期国债收益率上升至2.94%,但10年-2年期限利差不断缩窄,最低至20bp附近。

股市方面,在经历年初的调整之后,美国股市持续上涨,其中,纳斯达克指数年初至今上涨14.79%,标普500指数上涨7.61%。

房地产市场方面,

行业已经复苏,并在超过热迈进。

具体来看,OFHEO指数达263.97,已经超过次债危机前的顶点226.21,超过的幅度达16.7%;二十个大中城市价格指数月同比涨幅维持在6.5%附近,这个数字在2001-2006年大概维持在10-16%的区间。

综上所述,我们不难发现,美国经济处于这样的一种状态,经济数据强劲,美联储不断加息,但债券市场长端收益率上行动力不足,股市和房地产市场一路高涨。

这里有两种可能解释:一种是,美国经济强劲,所以,资本市场表现良好,但这种解释

无法回答美国平坦的收益率曲线

;另一种是,美国经济强劲,同时,大量的海外资本流入。

我更倾向于后面一种解释,为了说明理由并把这一系列现象串起来,首先,我们需要引入两个逻辑。

大卫-李嘉图,1772-1823,比较优势理论

第一个逻辑是传统的逻辑——贸易主导汇率的逻辑,在资本流动受限,或者,资本的国际流动处于不重要地位的情况下,假设一个国家经常账户开放,汇率自由浮动,那么,

汇率本身就可以起到平衡国际贸易差额的作用。

具体来看,贸易顺差国的货币倾向于升值,升值削弱了出口部门的竞争力,从而,缩减贸易顺差国的顺差;相反的,贸易逆差国的货币倾向于贬值,货币贬值提升了出口部门的竞争力,从而,缩减贸易逆差国的逆差。

所以,在贸易主导的汇率环境里,汇率波动可以起到平衡国际贸易差额的作用,国际贸易差额不会有无限度扩大的倾向。

贸易主导汇率的逻辑,在1980年代之前,还比较适用,但在此之后,情况发生了十分显著的变化,

国际资本流动起了更加重要的作用

。

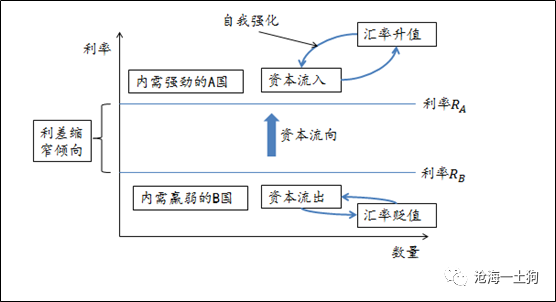

假定A和B两个国家之间,资本、商品可以自由流动,但是,存在移民、技术转移等要素方面的限制,并且,

A国内需高于B国

,即A国的利率高于B国,所以,为了逐利,B国的资本将向A国流动。这种资本流动将导致,A国的货币升值,B国的货币贬值。这种汇率上的变动,又降进一步地刺激资本从B国向A国的移动。

所以,只要两国的利差持续存在,那么,国际资本就会一直流动,直至把两国之间的利差消灭掉。然而,现实并没有那么简单,正如日本央行行长所言,

货币政策的执行已经变得极其复杂,

对于国内状况的过分关注

会造成海外的不当理解,其他国家对于泡沫的恐惧所催生的政策将打乱国内经济和物价的规律。

——福井俊彦

相较于国际资本流动,

每个国家的央行更加关注国内的经济状况,强调货币政策的独立性

,然而,央行之间货币政策的独立性反过来会弱化资本流动带来的国际利差的缩减。

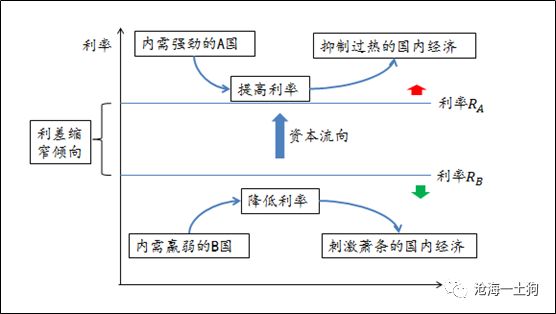

A国央行之所以维持如此之高的利率是因为A国的内需太强,需要提高利率抑制通胀,打击投机;B国央行之所以维持如此之低的利率是因为,B国的内需太弱,需要降低利率刺激经济。

A、B两国央行分别偏向两国内部的货币政策,又延缓了利差的缩窄。

这会导致资本由B国向A国流动的冲动始终存在,汇率的变化会加速这一循环。

最终导致的结果是,A国和B国央行的货币政策的效果大打折扣,A国的经济依然过热,B国的经济依然羸弱,但是,A国积累了巨额的贸易逆差,B国积累了巨额的贸易顺差。这是因为

在资本流动主导的国际贸易中,贸易差额变成了资本流动的平衡项。

最终,我们会得出一个极其荒谬的结论,

在资本自由流动的前提下,各国央行越着眼于国内,注重货币政策的独立性,他们的货币政策将越趋近于无效,形成

合成谬误

。

——作者按

1987-2006年任美联储主席,艾伦-格林斯潘

美联储自2004年6月开始

连续17次提高基准利率

,将联邦基准利率提升至5.25%,并且,他们认为,企业复苏(

2

000年IT泡沫破裂

)的资金需求会提升长期利率。

然而,实际上,尽管美国的短端利率已经回升到了5.25%,但长期利率依然徘徊在4%-5%的水平。在国会听证会上,格林斯潘对此公开表示惊讶,史称格林斯潘之谜。

后来随着研究的深入,人们发现,罪魁祸首还是国际资本流动。由于日本经济长期低迷,日本央行保持低利率,全世界投资者都做所谓的“

日元利差交易

”——借入日元贷款,然后,在外汇市场把日元抛掉,换入想要做交易的货币,譬如,换成美元,然后,到美国买房子。

一方面,这导致了资本流出日本和日元的疲软,另一方面,也造成了资本流入国货币的坚挺和资产价格的上涨,还有巨额的贸易赤字。

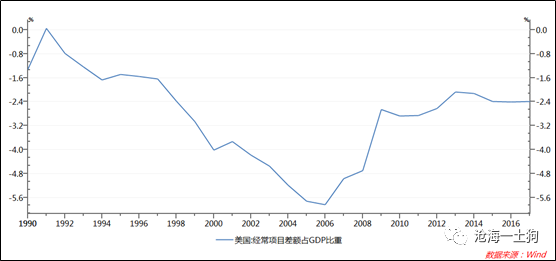

通过1990年以来的贸易数据,我们可以发现,在热钱流入最疯狂的那几年,美国贸易赤字占当年GDP的比率一度达到

5.84%

。

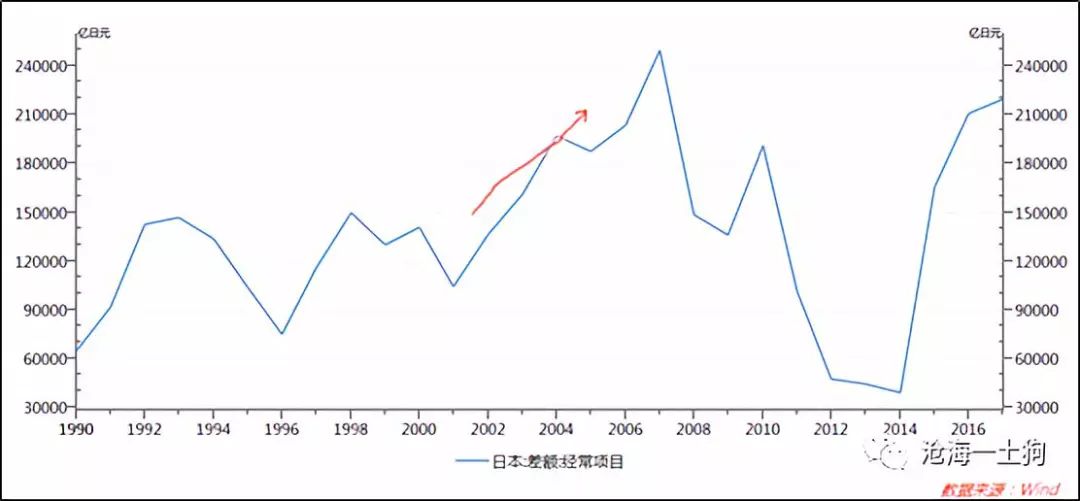

与此同时,我们可以看到,日本积累了大量的贸易顺差,向国际市场提供了大量的日元。于是,关于格林斯潘之谜,我们在日本人那里找到一个比较靠谱的解释——

日本央行释放的流动性,通过资本流动到了美国

。

随着资本流动的开放,外汇市场完全被追求不同国家之间均衡投资回报的流动资本控制,因此,导致资金从低利率国家流向高利率国家。由于货币市场平衡贸易的功能不再存在,众多空前严重的问题开始浮现。例如,不断扩大的贸易赤字已经诱发了国内保护主义的增长(

最终导致了贸易战

),同时,政府货币政策工具的职能被大幅度削弱。

所以,一向对资本账户开放持积极态度的国际货币基金组织(IMF)也

开始转变立场

,支持各国审慎渐进的资本账户开放,

赞同采取宏观审慎管理措施(MPMs)和资本管制措施(CFMs)影响或管理跨境资本流动

。

2008年国际金融危机以来,发达经济体央行量化宽松货币政策投放了大量过剩的流动性,这些流动性没有进入实体经济,而是在全球金融市场进行套利,使得

资本流动规模非常大,而且流向经常会出现急剧的变化

。这导致了不可能三角中资本自由流动的重要性显著提升,而汇率稳定和独立货币政策的重要性则相对下降。换言之,

汇率浮动不足以抑制资本流动,因而,不是货币政策独立性的充分条件

。

——孙国峰(2016)

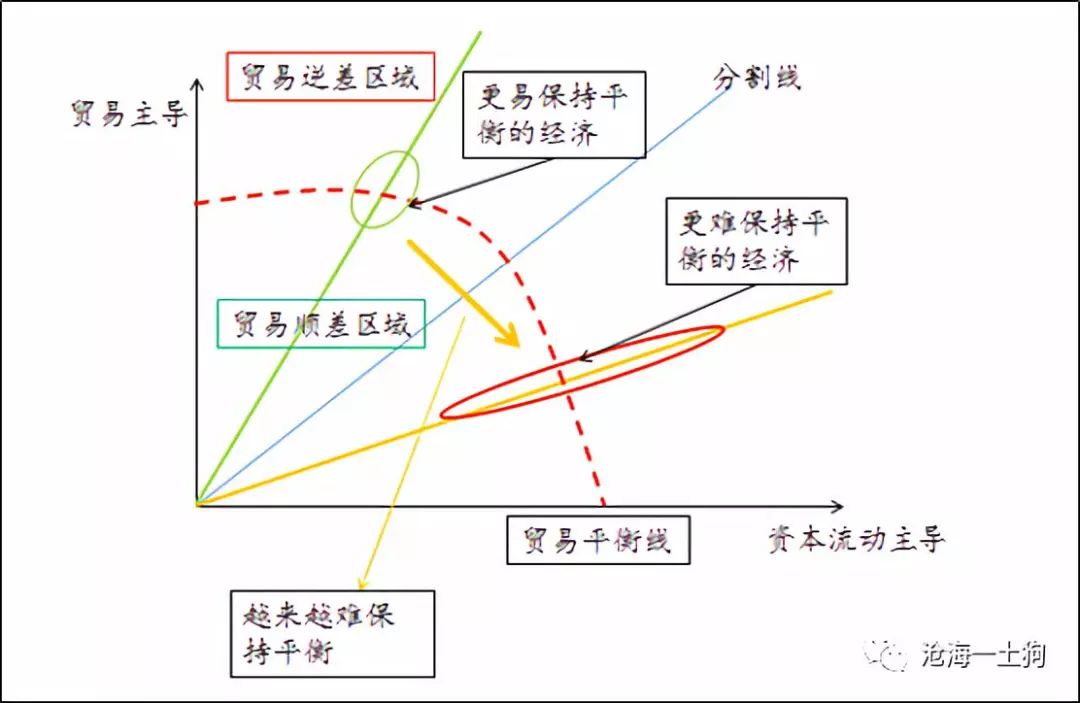

如果把国际贸易主导和国际资本流动主导的逻辑综合来看,我们就可以把采用浮动汇率、经常账户开放的经济体进行分类。

随着资本账户的开放,资本流动主导的逻辑越来越重要,贸易主导的逻辑变得次要,一个经济体将越来越难以保持贸易平衡。如果把资本流动主导的逻辑推到极值,一个经济体可以长时间保持巨额的贸易顺差(

内需弱

),相应的,一个经济体也可以长时间保持巨额的贸易逆差(

内需强

)。

为了避免这种情况的出现,实现宏观总体平衡,则需要在三方面作出努力:

一、提高汇率的灵活性——

自发的贸易平衡机制

;

二、完善跨境资本流动的宏观审慎政策框架——

限制资本流动

;

三、加强货币政策的国际协调——

避免各自为政的货币政策,导致合成谬误

。

美国人需要防备的问题是热钱流入和经济过热,不断流入的热钱会削弱美联储加息的作用,甚至美联储的加息动作会进一步刺激热钱的流入,刺激资产泡沫进一步扩大。

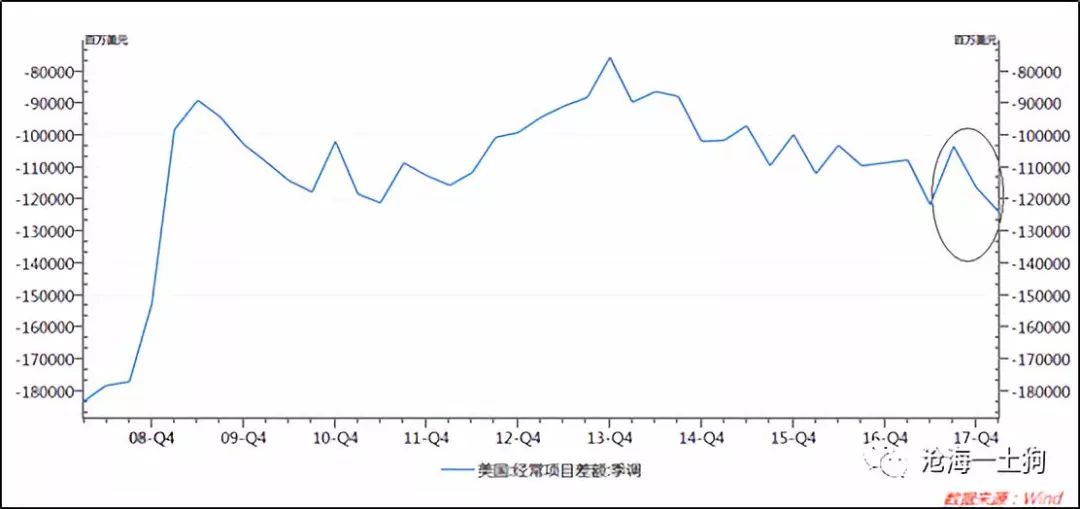

所以,

美国的贸易逆差

是一个很关键的指标,只要这个指标一直扩大,就说明热钱在一直在流入。

在这种情况下,如果美国当局仍想

通过贸易手段来解决贸易逆差的问题,完全就是南辕北辙了

。因为真正的根源在于资本流动,贸易逆差是平衡项。

只要美国经济强于全球,美国当局又不主动让美元贬值,私人资本就会一直向美国流动,

重演2004-2005的故事

——加息,长端利率保持稳定,资产价格泡沫,最终,以次贷危机悲剧收场。

1996年1月至1998年7月任日本首相,桥本龙太郎