市值风云APP原创作品 未获授权请勿转载

鉴于目前每天披露年报的上市公司数量太大,财务组的小伙伴们整理业绩数据汇总表工作量巨大,统计的主要财务指标较多,有营收、归属上市公司股东的净利润、扣非后的归属上市公司股东的净利润和经营性现金流量净额以及相应的变动幅度,使得数字较小,影响阅读效果,费神伤眼。所以,我们从本周开始改变策略,集中精力对于行业龙头、业绩上窜下跳的公司、本就是我们一直特别关注的公司、话题中心的公司或者是玩转财技的公司进行特色年报挖掘。

截止今日(2017年4月5日)披露年度报告的上市公司一共95家,其中主板69家,中小板19家,创业板7家,有65家业绩上升。其中:

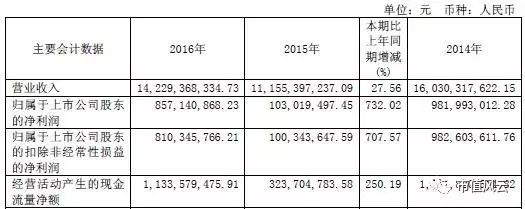

一、潞安环能(601699.SH)

主要会计数据和财务指标如下:

公司主营业务包括原煤开采、煤炭洗选、煤焦冶炼;洁净煤技术的开发与利用;煤层气开发;煤炭的综合利用等、地质勘探等。公司开采煤层的主要煤种为瘦煤、贫瘦煤、喷煤。

2016年度公司实现:营业收入142亿元,较上年同期增长27.56%;实现利润8.57亿元,较上年同期增长732.02%。

据报告披露业绩增长主要原因是:

1、下半年,公司煤炭、焦炭等主要产品的市场价格持续回升,煤炭价格上涨、部分技改矿井投产导致产销量增加;

2、营业外收入较上年增加297.34%,系本期收到政府化解产能奖补资金。

经营活动现金净流量较上年增加250.19%主要系煤炭价格上涨,煤炭收入增加所致。

风云点评

公司2006年于上交所上市,主要从事煤炭的采掘、加工和销售业务。公司所属的煤炭采掘行业是重要的基础能源行业之一,是典型的资本和资源密集型行业。煤炭行业整体属传统周期性成熟产业。产品的市场需求在较大程度上受宏观经济状况和能源需求等下游相关行业发展的影响。

近两年煤炭市场延续低迷下行态势,企业在行业低谷期举步维艰,业绩明显有所下降,本年度较上年度利润增幅如此大根本原因还是上年度业绩大幅下降所致,盈利能力与历史水平相比还是存在差距。

目前公司盈利途径单一、煤炭价格周期性、成本压力加大,市场竞争加剧,应收账款回款困难,营销风险加大,未来面临较大经营风险。

二、一汽夏利(000927.SZ)

主要会计数据和财务指标如下:

公司主要从事汽车整车、动力总成产品的开发、制造、销售业务,主要产品有“骏派”品牌、“威志”品牌和“夏利”品牌的SUV和轿车,CA4GA、CA3GA 系列发动机和5T065 系列变速器等产品。

报告期内,公司实现:营业收入202546.46 万元,同比下降40.50%;营业利润10359.06万元,归属于母公司股东的净利润16232.70 万元,同比增长799.23%。

公司营业收入减少利润却上升的主要原因是:

1、利润主要来源于转让天津一汽丰田15%股权和确认的投资收益所得,而非销售活动产生的利润。

2、费用降低

而经营活动产生的现金流量净额减少20.93%,主要是由于市场竞争激烈,公司整车销量下滑,销售商品收到的现金减少,购买商品及公司的运营费用支出较多造成。

风云点评

公司是中国第一汽车集团公司控股的经济型轿车制造企业,是一家集整车制造、发动机、变速器生产、销售以及科研开发于一体的上市公司。公司具备年产30万辆整车、35万台发动机、35万台变速器的生产能力。

在汽车市场增幅放缓和消费升级导致的市场结构性变化的影响下,国内经济型轿车细分市场连续多年负增长,加之公司产品升级和结构调整步伐未跟上市场需求升级的快速变化,产销规模小,盈利能力低,营业收入入连年下降,从2013年开始扣非后净利润更是连年亏损,日子过得捉襟见肘。

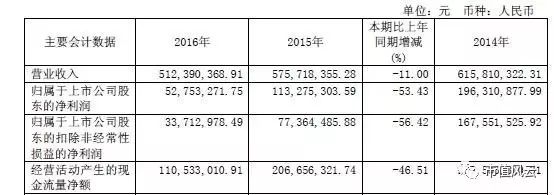

三、晶方科技(603005.SH)

主要会计数据和财务指标如下:

公司专注于传感器领域的封装测试业务,拥有多样化的先进封装技术,同时具备8英寸、12英寸晶圆级芯片尺寸封装技术规模量产封装能力,为全球晶圆级芯片尺寸封装服务的主要提供者与技术引领者。封装产品主要包括影像传感器芯片、生物身份识别芯片、微机电系统芯片(MEMS)、环境光感应芯片、医疗电子器件、射频芯片等,该等产品广泛应用在消费电子(手机、电脑、照相机、游戏机)、安防监控、身份识别、汽车电子、虚拟现实、智能卡、医学电子等诸多领域。

报告期内,公司实现:营业收入512,39.04万元,同比下降11%;实现营业利润4223.97万元,同比下降60.58%,实现归属上市公司股东净利润5275.33万元,同比下降53.43%。

据年报披露业绩下降的主要原因是:

1、产品销售规模下降;

2、资产减值损失较2015年度增加149.46%,主要原因是应收账款期末余额增长,计提的坏账准备随之增加所致;

3、投资收益较2015年度减少35.20%,主要原因是利率整体下降导致理财收益率下降及购买理财产品规模减少所致;

4、营业外收入较2015年度减少62.44%,主要原因是本期递延收益摊销转入金额减少所致。

经营活动产生的现金流量净流入降低主要是由于销售收款规模及收到的政府补助款下降所致。

风云点评

公司2014年于上交所主板上市,是一家主要从事集成电路的封装测试业务的企业。近几年国内消费类电子需求的持续增长、国内产业规模与结构的不断增强与优化、产业政策的持续推动与兼并重组规模的日益扩大,为我国集成电路行业创造了重要的战略机遇期。

但该公司自上市后营业收入却逐年下降,净利润也一年低于一年,难道也是中了一上市业绩就下滑的魔咒?

四、南京新百(600682.SH)

主要会计数据和财务指标如下:

公司创建于 1952 年,是中国十大百货商店之一、南京市第一家商业企业股票上市公司。近年来,公司确立了“现代商业+医疗养老”双主业发展战略。报告期内,商业稳步发展,医疗养老初具雏形。公司其他经营业务为房地产、物业租赁等。

2016年,公司实现营业收入162.76亿元,同比上升2.67%,实现归属于上市公司股东的净利润4亿元,同比上升、9.10%,实现归属于上市公司股东的扣除非经常性损益的净利润4.18亿,同比上年增幅272.05%。

本年度业绩上升的主要原因是:

1、报告期内,公司实现营业收入 162.76 亿元,同比增长 2.67%,其中房地产业务结转收入 15.18 亿元,同比增长 599.49%,主要是新百地产一期 A 地块南区房屋交付确认收入。

2、同比成本下降1.27%。

3、公司本期费用呈下降趋势,其中财务费用下降主要由于本期贷款额的减少和去年英国子公司 HOF 的高息债置换。

风云点评

记得2016年初,市值风云因为研究商誉的原因关注到南京新百,也写过一篇有关南京新百的文章,与2015年度的净利润主要来自非经常性损益不同,2016年度公司的扣除非经常性损益的净利润高于未扣非时的利润,说明本年度的经营业绩主要来自营业收入,该项盈利能力的提升是健康良好的,不过仔细分析也是主要来自于房地产项目的业务收入结转,商业百货和医疗养老项目尚未有太大突破。

2015年37.11亿的商誉,因为并购英国HoF百货产生的部分,本年度由于汇率的原因年末商誉余额体现为32.84亿,虽然跟年初比已经不再是净资产的1.71倍,但是仍然是年末净资产的1.34倍,商誉泡沫隐含的风险仍然是巨大的。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!