(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①高股息策略最早由杰里米

.J.

西格尔在《投资者的未来》一书中阐述。高股息组合年化超额收益率

A

股达

5.53%

(

2005-2016

),美股达

2.43%

(

1957-2003

),高股息策略在中美股市均有效。②港股高股息组合年化超额收益率为

18.2%

(

2005-2016

),优异于美股和

A

股的表现源自港股更高的股息率和相应的股利再投资收益。③我们选取

2017

年恒生综合指数成分股股息率前

10

的股票组成高股息组合,包括亨得利、电能实业、中国神华、

SOHO

中国、大新金融、德永佳、合成公路基建、中州证券、合景泰富、首钢资源。

港股简单实用策略:高股息策略

A

股中高股息策略行之有效。香港股市作为整体上股息率更高的市场,高股息策略又表现如何?本文将对高股息策略在香港市场的表现进行分析。

1.

高股息策略在美股、

A

股长期有效

高股息策略具有长期投资价值。

高股息率股票的长期投资价值最早由杰里米

.J.

西格尔在《投资者的未来》一书中阐述。他将标普

500

指数成分股每年末按照股息率分为五组,分别计算下一年的收益,次年末重新分组,在派息日当天买入次年末重新分组后股息率前

20%

的组合。考虑股利再投资,

1957-2003

年间高股息率组合(股息率前

20%

)年化收益率

14.27%

,远高于低股息组合(股息率后

20%

)

9.50%

。

高股息策略在美股、

A

股表现卓越。

西格尔提出的

Dow 10

策略要求投资者每年末购买道琼斯工业指数成分股股息率前

10

的股票,并在下一年末按相同办法,在派息日当天买入次年末重新分组后股息率前

10

的股票。

1957-2003

年间

Dow 10

策略年化收益率

14.43%

,高于道琼斯工业指数年化收益率

12%

,超额收益率为

2.43%

。由该策略拓展的

S&P 10

策略年化收益率为

15.68%

,优于

Dow 10

。我们在去年的报告《高股息策略长期有效么》中曾经分析过高股息策略在

A

股长期同样有效。考虑股利再投资,选取每年末沪深

300

指数成分股中股息率前

10

的股票,在下年末据此重新构建组合,

2005-2016

年高股息率组合年化收益率

24.19%

,高于沪深

300

年化收益率

18.66%

,超额收益率为

5.53%

。

2.

港股高股息策略表现更优异

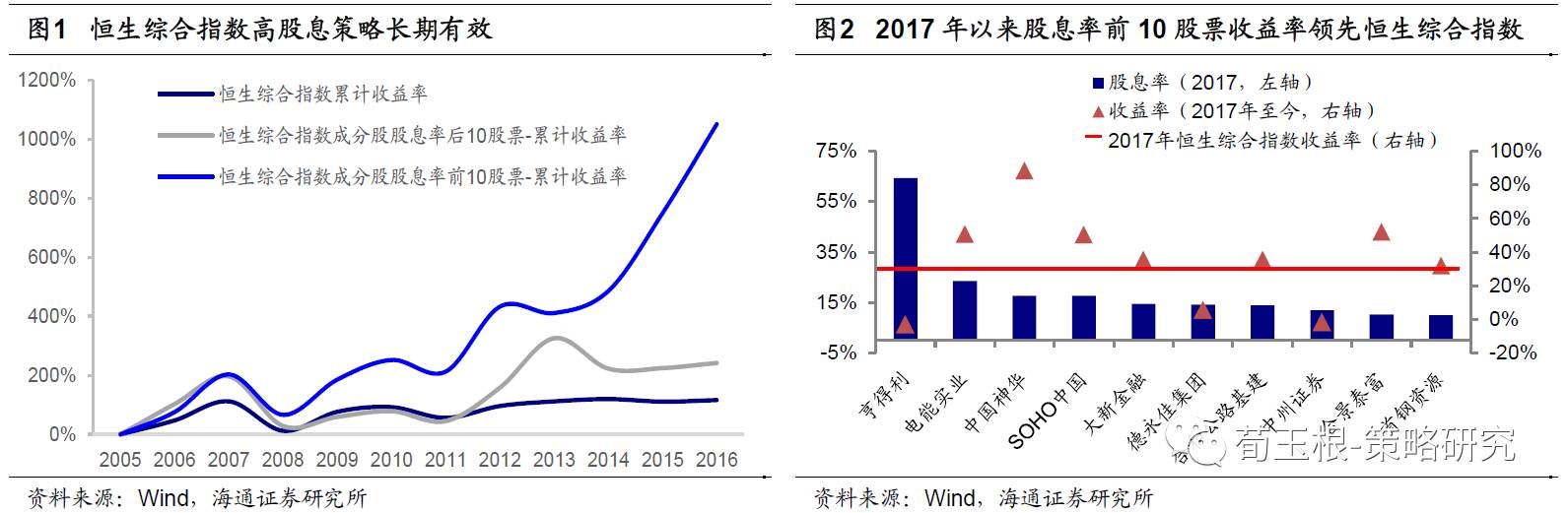

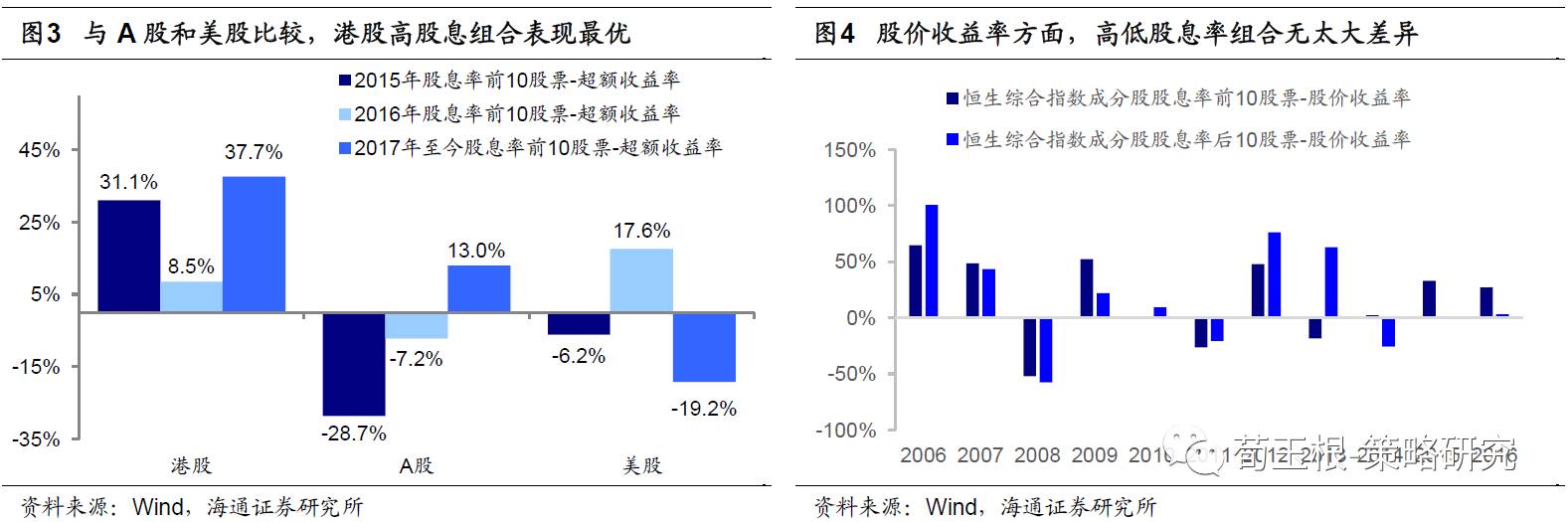

港股高股息策略长期有效,相比美股和

A

股市场表现更为优异。

2005-2016

年由恒生综合指数成分股股息率前

10

的股票构成的高股息率组合年化收益率达到

25.6%

(超额收益率为

18.2%

),远高于低股息率组合的

10.1%

和恒生综合指数的

7.4%

,港股高股息策略长期有效。

2016

年恒生综合指数成分股股息率排名前

10

的股票在

2017

年按照市值加权计算得出的平均收益率为

67.15%

,有

7

只股票跑赢大盘,其中表现最好的两只股票中国神华、合景泰富的收益率分别为

88%

、

52%

。高股息策略在港股市场表现尤其优异,港股高股息率组合

2015-2017

年三年间均跑赢大盘,超额收益率分别为

31.1%

、

8.5%

、

37.7%

。同期

A

股只有

2017

年获得了

13.0%

的超额收益,美股只有

2016

年获得了

17.6%

的超额收益。

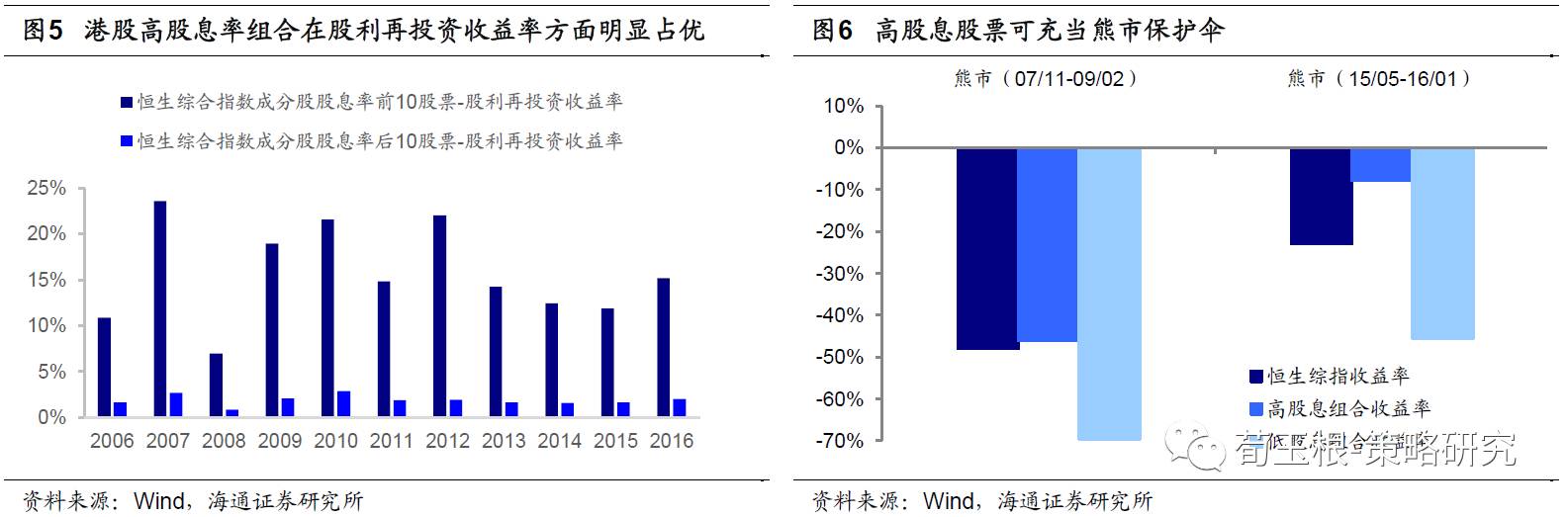

高股息策略熊市跌的少,牛市表现普通。

高股息策略在熊市中通过股利再投资收益缓和股价下跌带来的投资损失,起到熊市保护伞的作用。

2007

年以来港股共经历了两轮熊市,第一轮熊市(

07/11-09/2

)恒生综指收益率为

-48.6%

,第二轮熊市(

15/05-16/01

)恒生综指下跌了

23.0%

。我们选取恒生综合指数股息率前

10

和股息率后

10

的股票构建投资组合,分别在这两轮熊市开始时建仓。第一轮熊市高股息率组合累计收益率为

-46.0%

,高于低股息率组合的

-69.5%

,跑赢大盘

2

个百分点。第二轮熊市高股息率组合累计收益率为

-7.8%

,遥遥领先大盘(

-23.0%

)和低股息率组合(

-45.5%

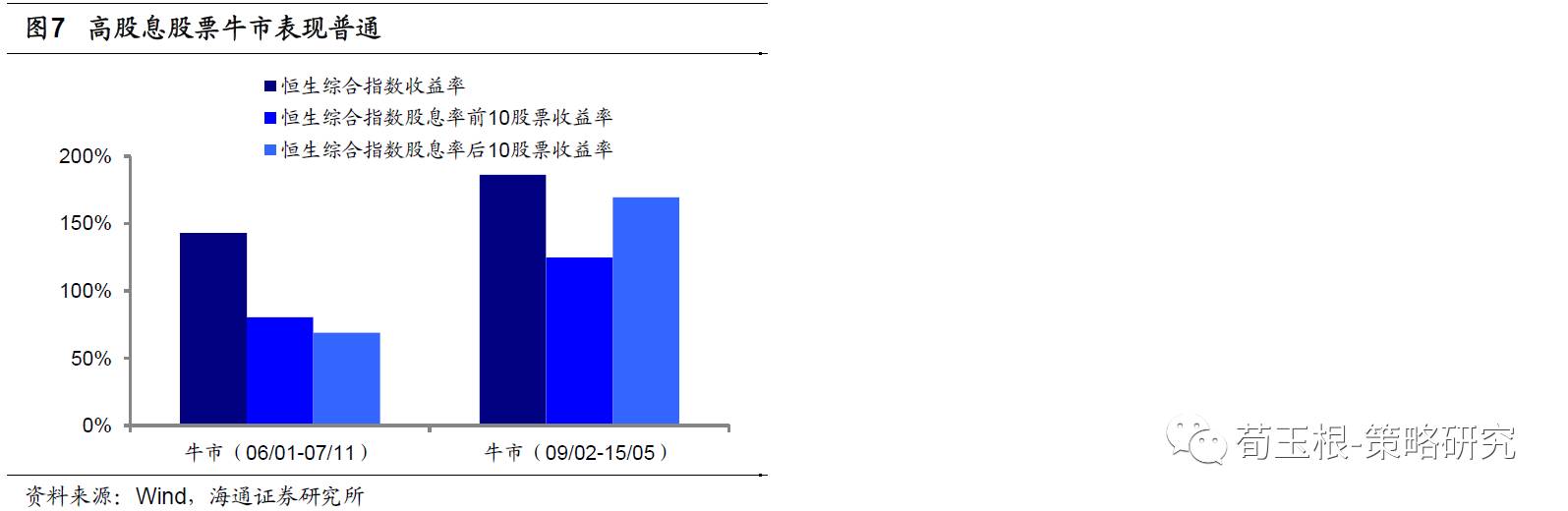

)。高股息策略可以通过股利再投资积累更多的股份,在牛市中这些额外的股份将会助推股票组合的收益率。

2007

年以来港股共经历了两轮牛市,第一轮牛市(

06/1-07/11

)恒生综合指数累计收益率为

143.0%

,第二轮牛市(

09/02-15/05

)恒生综合指数累计收益率

186.0%

。我们同样选取恒生综合指数成分股股息率前

10

和股息率后

10

的股票构建投资组合,分别在这两轮牛市开始时建仓。第一轮牛市高股息率组合累计收益率为

80.2%

,领先低股息率组合的

68.9%

,比大盘低近

63

个百分点。第二轮牛市高股息率组合上涨了

124.48%

,低于低股息率组合的

169.5%

,比大盘低近

62

个百分点。

3.

高股息策略收益源自股利再投资

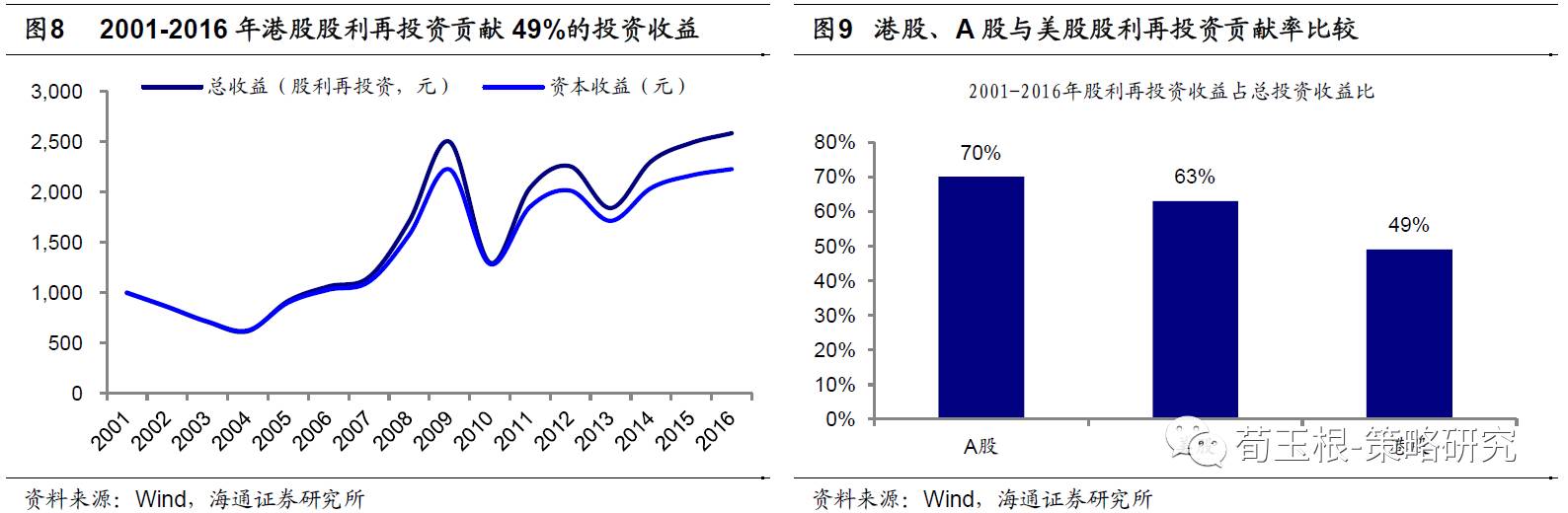

高股息策略核心在于股利再投资。

高股息策略投资收益的重要组成部分为股利再投资收益,如果在

2001

年初投资

1000

元于恒生综合指数,到

2016

年底,初始投资的

1000

元增加到

2453

元,年化收益率为

5.8%

,而没有进行股利再投资的话,累计价值为

1736

元,年化收益率降低至

3.5%

,其中股利再投资收益为

716

元,贡献总投资收益的

49%

。按同样的方法投资于

A

股和美股,

A

股年化收益率为

4.6%

,股利再投资收益贡献总收益的

70%

;美股年化收益率为

4.2%

,股利再投资收益贡献总收益的

63%

。

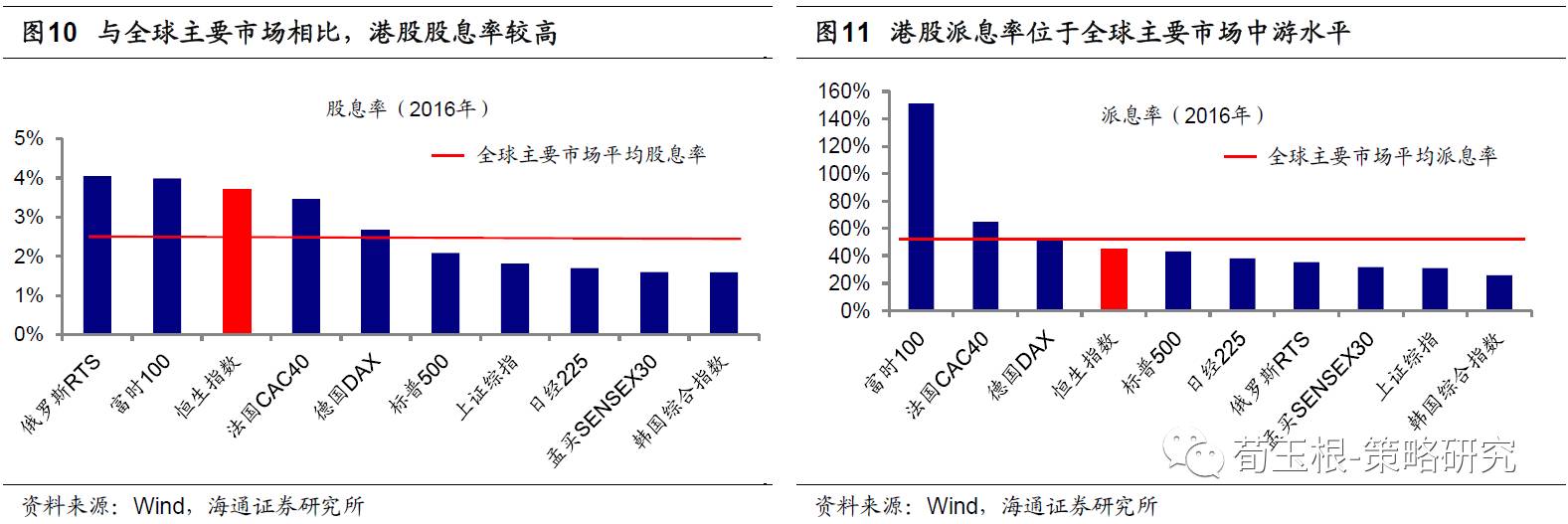

港股高股息组合高收益源自港股股息率高。

股息率是股票一年总派息额与当时股价的比值,派息率是股票一年总派息额与当年每股盈利的比值。股息率可分解两部分:股息率(

DPS/P)=

派息率(

DPS/EPS)/

市盈率(

P/EPS)

。

2016

年恒生综合指数股息率为

3.7%

,居全球主要市场前列。

2016

年恒生综合指数派息率为

45.2%

,位于全球主要市场中游水平。

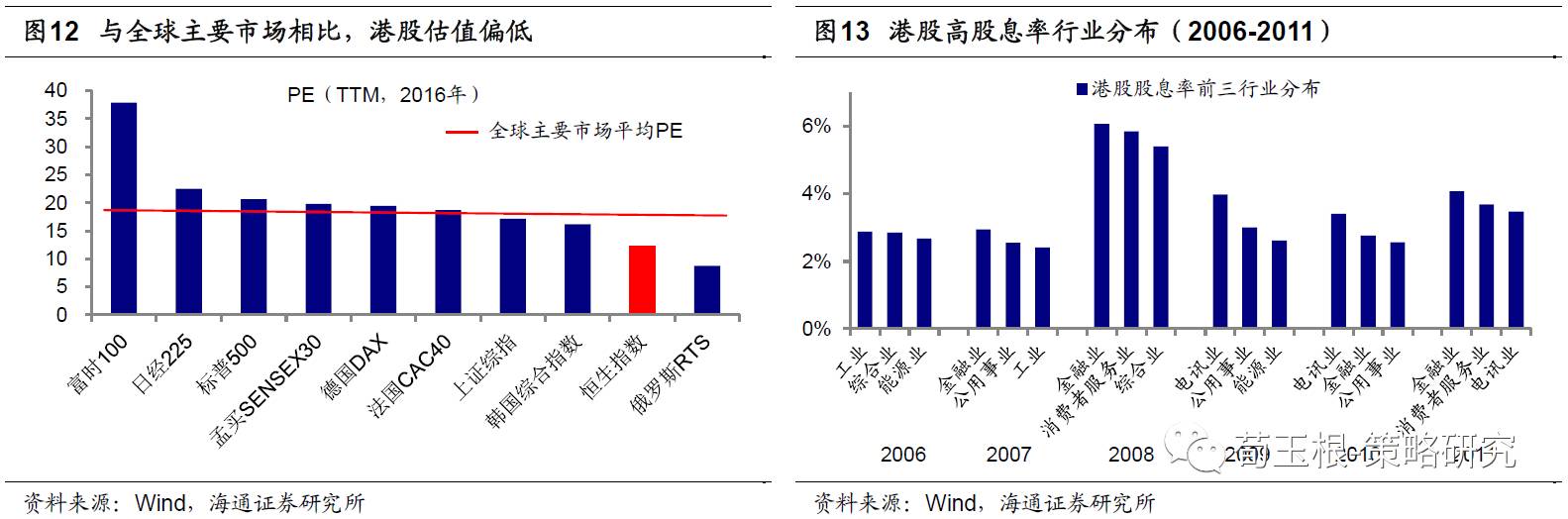

2016

年恒生综合指数

PE

(

TTM

)为

12.2

倍,与全球主要市场相比估值偏低。

2016

年港股股息率最高的三个行业为金融业、消费者服务业和地产建筑业。

2006-2016

十一年间港股股息率较高的行业主要分布于金融业、消费者服务业、能源业和电讯业。

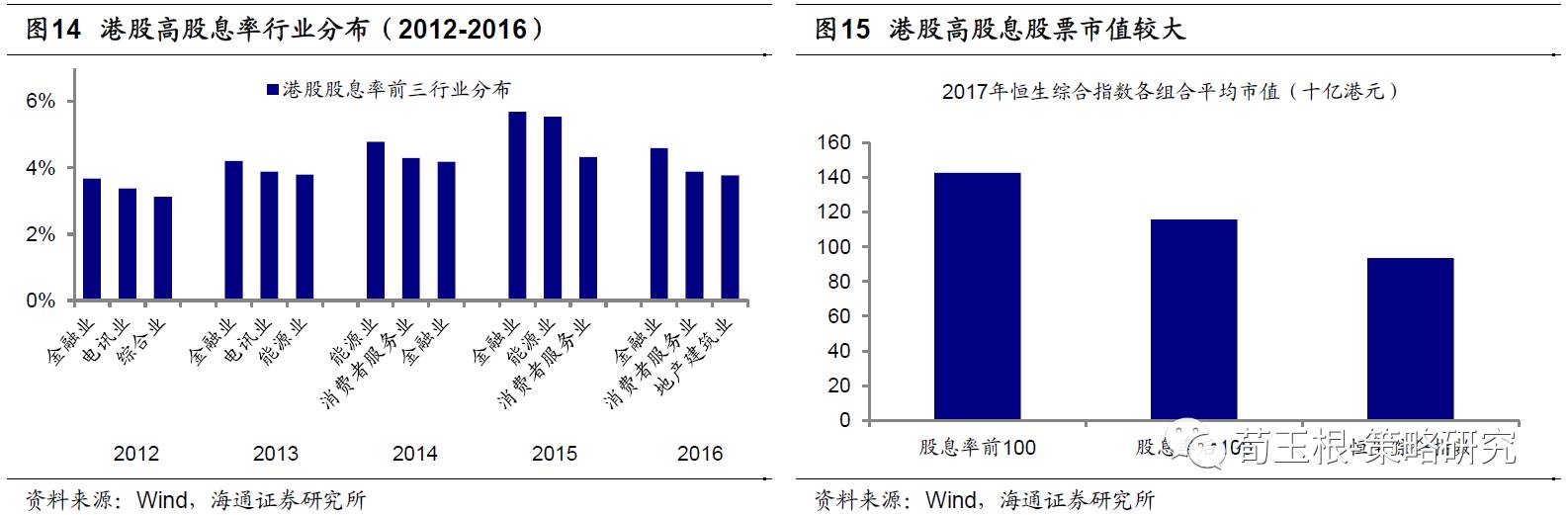

2017

年恒生综合指数成分股股息率前

100

股票平均市值为

1424

亿港元,高于恒生综合指数成分股

934

亿港元的平均市值。恒生综合指数成分股股息率前

100

股票平均

PE

(

TTM

)为

14.7

倍,与恒生综合指数成分股

13.4

的平均

PE

(

TTM

)相比差异不大。

2017

年恒生综合指数成分股股息率前

10

股票平均股息率为

13%

,高于同期香港贴现窗基本利率。

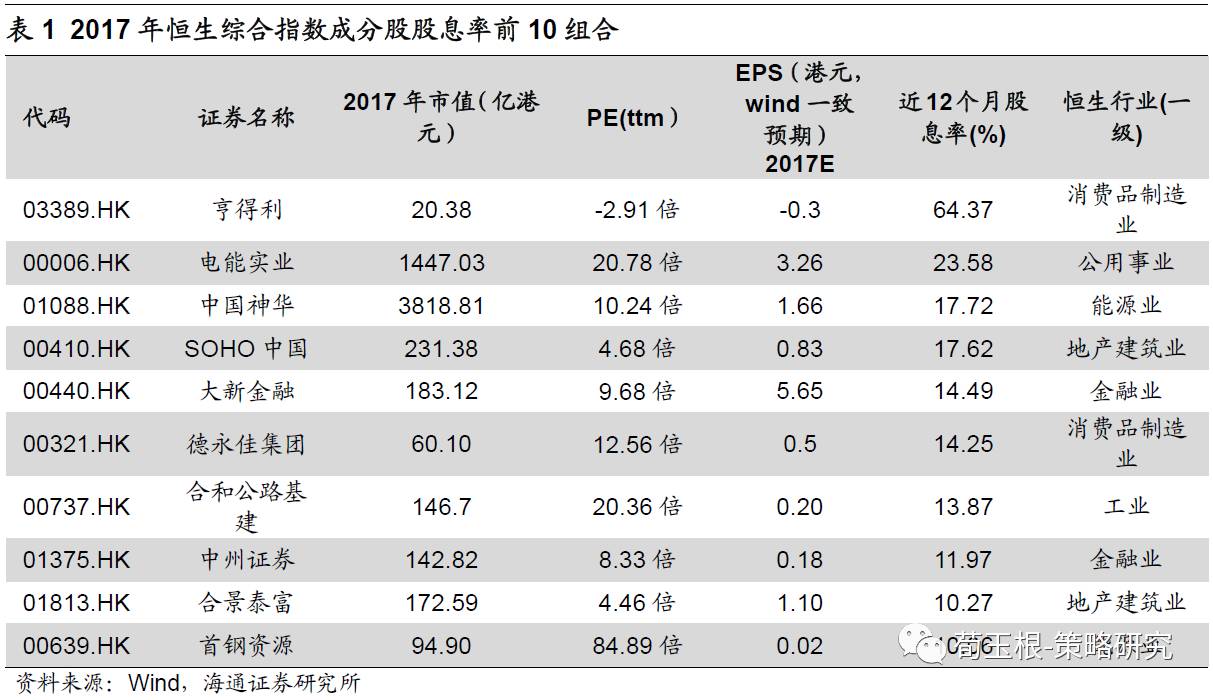

港股高股息股组合推荐。

根据以上高股息策略业绩表现,我们选取

2017

年恒生综合指数成分股股息率前

10

的股票,包括亨得利、电能实业、中国神华、

SOHO

中国、德永佳、合成公路基建、中州证券、合景泰富、首钢资源。股票具体信息如表

1

。

风险提示。

各国金融市场大幅波动。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《3300点需要恐高吗?-20170827》

2、《行情至此谁来接力?-20170820》

3

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

4

、

《再次开启多头思

维

-20170604

》

5、

《如何熬过倒春寒-2017042

3》

6、《

稳中求进-20170409

》

:提示小心“倒春寒”

7

、《

开春撸袖子-20170202

》

8、《震荡阶段的休整期-20161204》:短期谨慎

9

、《天平倾向多方

-20160626》

10、《什么时候卖?-20160417》:转向谨慎

11、《A股见底了吗?

-20160128

》

二、重要专题研究

1、A股国际化:

《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》

、

《消费:龙头估值已经国际接轨——A股国际化系列2》

、

《金融:银行明显低估——A股国际化系列3》

、

《中国各行业龙头全球对比如何?——A股国际化系列4》

、

《基础设施:整体估值不低,龙头市值偏小——A股国际化系列5》

2、大类资产:

《投资世界长期属于乐观者》

、

《各种大类资产剖析:市场规模、投资者结构、牛熊周期》

、

《牛市有多远?》

、

《利率上行是系统性或结构性,大类资产表现迥异》

3、股市特征:

《增持是市场见底的信号吗?》