正文

从数字上看,这个判断是对的。分析原因不外乎是本土药企品种以仿制药为主,在省级招标和医院二次议价上,相对独家品种多和品牌强势的外企就吃亏了,医保控费尤其是辅助用药的严控更是让很多国产热门品种开始掉头下滑,另外反商业贿赂影响了很多“带金销售”的操作,内企相对来说受伤更深,两票制从二季度开始执行,医药零差价后医院开始二次议价,内企面临营销体系大变换而且税费成本显著上升,而外企大多数业务早就是两票制了。

本土药企的坏日子正在到来

综合上述原因,本土药企增速从今年二季度开始显著低于外企就不奇怪了,而且最坏的日子还没有到来:

• 新版医保目录会从三季度开始执行,中药注射剂和部分辅助用药被限制使用适应症或医院;

• 两票制的全国真正执行会在今年年底,营改增和金税三期的落地迫使所有的大包业务都要转为高开高返,内企营销成本继续升高;

• 医药代表备案制已经出台,对药品回扣的惩罚空前严厉;

• 口服药的仿制品一致性评价明年底就要完成,增加了很多审批成本不说,内企之前囤积的一大半药品文号可能就此报销;

• 临床治疗路径和按病种付费等控费手段在明年也将正式发威;

• 各地招标直接挑明要“全国最低价”,GPO和医院二次议价越来越强势,对价格和渠道较复杂的内企都挑战更大;

• 一面是中国加入ICH带来进口新药审批加快,一面是新药研发成本开始进入天价时代,越发不利于内企现有的仿制模式。

外企的挑战

但我并不是来黑本土药企的,实际上外企同样也面对挑战:

• 外企传统的优势市场在大城市大医院,然而分级诊疗后大医院已经出现门诊患者减少,慢病及常见病患者分流现象,“到农村去,到基层去”对成本高、渠道少、产品贵的外企来说是个巨大的挑战,外企基层业务除了外包,自营成功案例仍是少数;

’

• 日益严格的内部合规,有好几家外企都取消了医生讲课费赞助费,市场部医学部的合规限制也密密麻麻,市场营销的有效性开始下降。像医药代表备案制如果真的执行,影响最大的还是有大批医药代表要天天跑医院的外企;

• 市场准入压力,省级招标和二次议价同样也压缩了外企品种的利润空间,药品零差价政策同样影响外企产品进医院,最近的国家药品谈判中外企品种平均降幅43%,内企平均降幅35%,因此去年我们看到外企也开始悄悄裁员;

• 一致性评价完成前对内企影响大,完成后就对外企影响大了,所有过专利药品的价格就会趋于一致,不分原研国产。

拿什么争天下

既然医药行业面临整体的转型压力,为什么今年上半年外企表现会明显优于内企呢?

原因其实很简单:政府的医疗开支增加带来医药市场持续增长,用药升级的惯性仍然存在,只是用药结构发生重大改变。流通渠道被清理,药品回归治疗本质,可用可不用的药品被控制,相对而言外企总体流通简单、产品疗效明确且品牌强势,在此消彼长中就能占更快的成长。

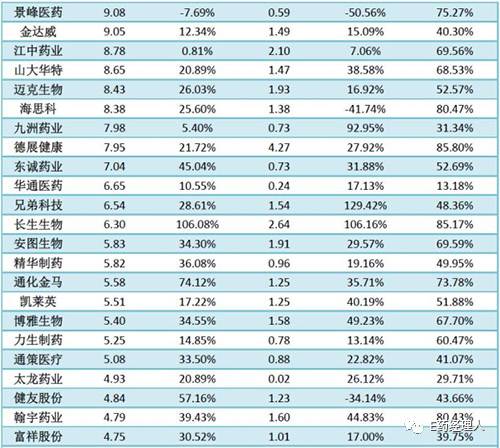

但并不能简单判断目前政策利好外企还是内企,外企同样有增长不好的,比如2017年上半年前20位外企中国区有3家业绩负增长(最低的-35%),却有6家增速超过15%(还包括销量老大辉瑞,半年就卖了110亿),同样的两极分化也出现在2016年(参见下图),不是说带个“外”字就是销量的保证。

根据2017年上市药企年报显示,国内药企也是业绩两极分化,悲喜两重天。

因此与其说医药新政利好外企,还不如说分析为什么同一片蓝天下药企业绩会有如此大的差异,这样我们才能推测未来哪类企业更有前景。

医药改革看似政策繁多但本质都是回归药品治病救人,提升品质并降低药费。业绩好的药企共同的相对优势都是有较多疗效肯定、临床必需的产品,同时在生产工艺过硬(想想前几天被停售的两个中药注射剂),流通和临床推广规范,营销策略与医改控费、分级诊疗大趋势一致的企业,并不分外企和内企。

我也不认为未来中国医药市场就是外企的天下,中国庞大的人口基数决定了用药主要还是依靠国产品,目前外企销量也只占中国医院用药1/4。外企没有突破性疗效的新产品(尤其是在免疫、肿瘤和慢病领域),在中国就会混得很惨,过专利药品不久后也会跟国外一样出现专利悬崖,推广都会外包给CSO或者用数字营销代替。

国内药企的数量虽然会减少,但活下来的竞争能力都会很强,例如老牌公司恒瑞、华东、石药和正大天晴抓住了产品升级的关键时机,又具有很了解国情的营销团队,综合能力不输给一线外企;同样不可忽视的还有大量海归携巨额风投资金创办的新型药企,它们瞄准的都是顶尖外企的最新研发管线,例如PD-1,CART,GLP-1和单抗生物类似物等。

这些公司轻装上阵,没有传统内企的遗留问题,即可以做符合国情的研发和生产,又能够快速复制外企营销模式中的精华,例如杭州贝达就从一穷二白开始3年就超越了老牌外企的重磅产品,美国新基干脆把它中国业务全部交给创立时间不长的百济神州,类似的还有信达、君实、微芯和歌礼等一大批。据说国内有15个PD-1免疫治疗药物等待审批上市,估计进口的6个产品在中国一定压力山大。

就像最近苹果踌躇满志地推出IPHONE8手机,还满以为中国人会继续追捧抢购,谁知道见过国产华为、小米、VIVO手机黑科技的中国人早就麻木了。未来不分什么内企外企,只有牛逼和不牛逼的公司的区别。

《中国医药企业社会责任实施指南》现已火热出炉,限量发售,欲购从速! 有意者请拨打电话订购。联系方式:崔老师,13911584336

本文版权属于E药脸谱网(www.y-lp.com),转载请注明出处。