5月7日,由中国金融四十人论坛(CF40)和美国彼得森国际经济研究所(PIIE)共同主办的第六届CF40-PIIE中美经济学家学术交流会在北京举行。CF40学术顾问、社科院世界经济与政治研究所学部委员余永定发表了题为《中国的再平衡与中美经济关系》的演讲。

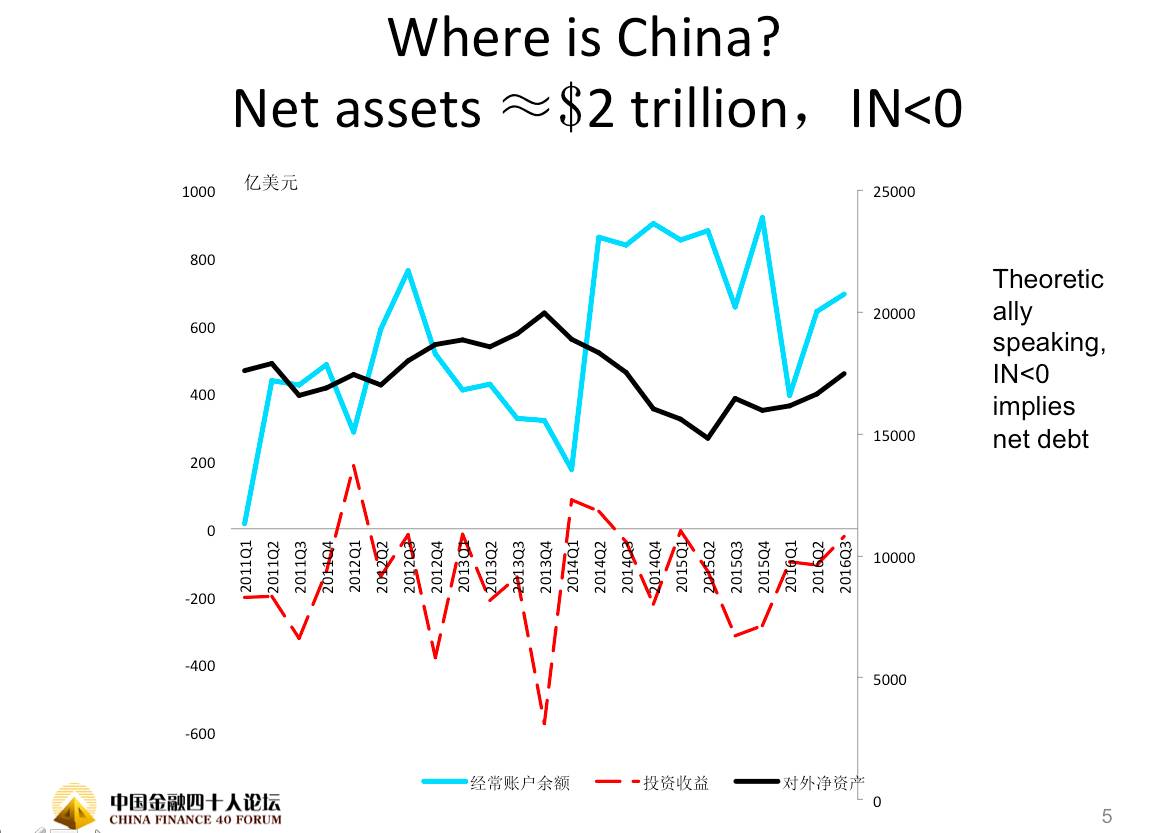

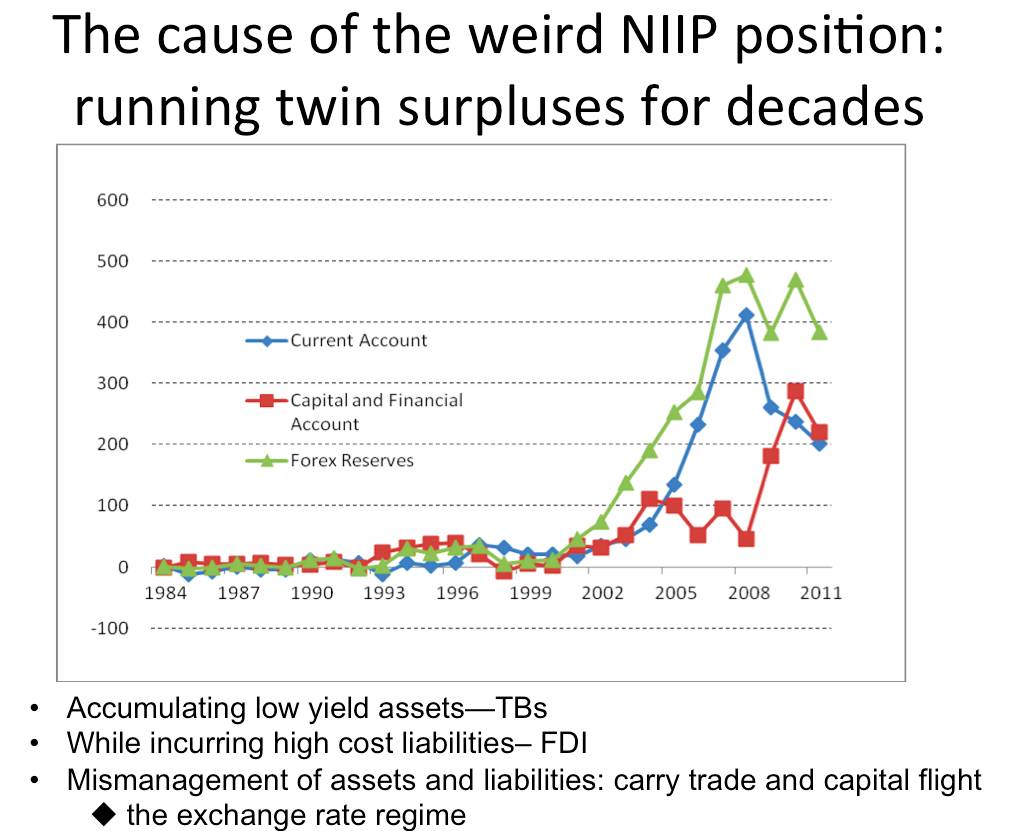

余永定指出,目前中国大概有2万亿美元的对外净资产,但已经连续十年投资收益为负。为什么会这样?原因在于中国几十年来保持了“双顺差”,也就是说,中国一直在积累大量的低收益的资产(美国财政部债券),同时又在积累高成本的负债(FDI)。

还有一个原因,即资产负债管理失当。而造成这种失当的重要原因之一,余永定称,是汇率缺乏弹性。由于这种失当,过去两年来出现了大量“套息交易”的平仓和资本外逃。

余永定认为,中国必须进行结构性调整,实现结构平衡重构。当然,改革势必会遭遇困难,他认为需要对此开展进一步的讨论和研究。

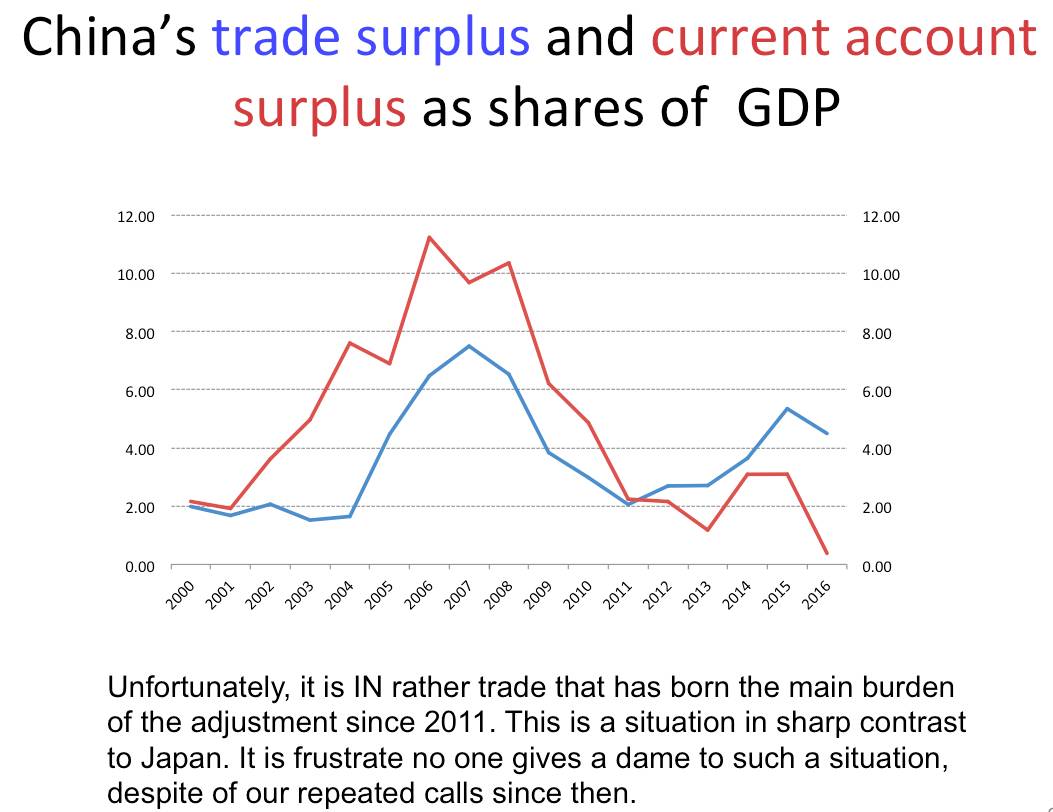

虽然中国经济的结构调整已经开始,并且取得了非常重要的进展,“但在过去几年当中,中国经常项目顺差对GDP之比在下降,而投资收益逆差的现象并没有改变。”余永定说。

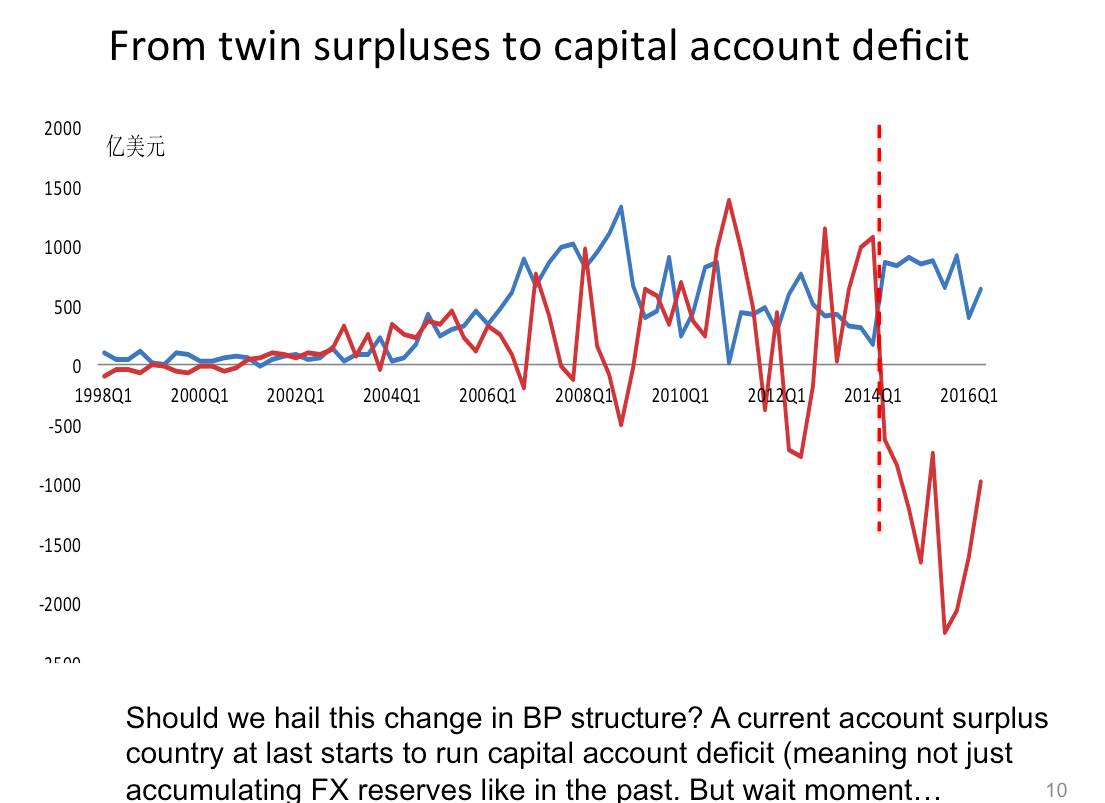

“中国正由‘双顺差’变为‘一顺一逆’。”余永定告诫道。所谓“一顺一逆”,即经常账户黑字和资本账户赤字。他分析,出现资本账户赤字的原因在于套息交易平仓和资本外逃,后者甚至在某种程度上造成了悉尼、伦敦、纽约、温哥华等海外地区房价在过去一段时间的迅速上涨。

余永定认为,减少中国经常账户盈余对中美双方都有利。问题的症结之一在于人民币汇率没有太大的弹性,由于升值预期,热钱大量流到中国来。如果热钱外逃的话,人民币贬值,就能提高资本外逃的成本。“通过这种方式,我们可以更好的保护中国本身的利益。” 余永定表示。

女士们,先生们,早上好,非常荣幸能够到会为大家简短介绍一下中国经济的重构平衡。

今年早些时候,我对于中美关系感到非常担忧,对于特朗普总统在竞选过程中的言论感到非常不安。我曾经写了一篇文章表达了我的担忧,我是这样写的:

非常有可能出现的情况是贸易战会以货币战的形式出现,因为特朗普总统当时指责中国任意操纵货币汇率,偷走了数以数亿计美元资本和数以百万计的就业机会,任何有经济学背景的人都知道这样的说法完全是垃圾。

我想表示抱歉当时使用了这样的语言。中国2013-2014年以来是不是有压低人民币汇率的做法?这是一个可以讨论的话题。正如PIIE前所长伯格斯坦11月份在PIIE网站上的文章所指出的,中国实际上正经历了资本的大规模流出,并且使得人民币贬值,同时引发了市场上对于人民币汇率无序贬值的担忧。中方是在市场上的另外一个方向作出了干预,中方抛售了大量美元来防止人民币进一步贬值,而不是有些人指责的买入美元来压低人民币汇率。我想非常感谢彼得森研究所阐述了这样的事实。

但是在过去一个月当中我们看到,形势发生了戏剧性的变化。我们看到双方态度都发生了很大变化,现在又对中美关系前景充满了希望,我觉得两国将能够解决好自己的问题。

我想讲我的一些观点,甚至是一些有争议的观点,即我们进行这样的调整会带来什么样的影响。多年来,我一直主张中国必须要进行结构性调整,实现结构平衡重构。但是这样的举措在将来可能会碰到一些困难,如何应对这样的形势呢?我们需要开展进一步的讨论和研究。

为了节约时间,在这里我简单给大家看几张幻灯片。大家知道,目前中国大概有2万亿美元的对外净资产,就是这条黑线,但是中国的投资收益多年来为负,已经连续十年投资收益为负,这是一个实实在在的情况。

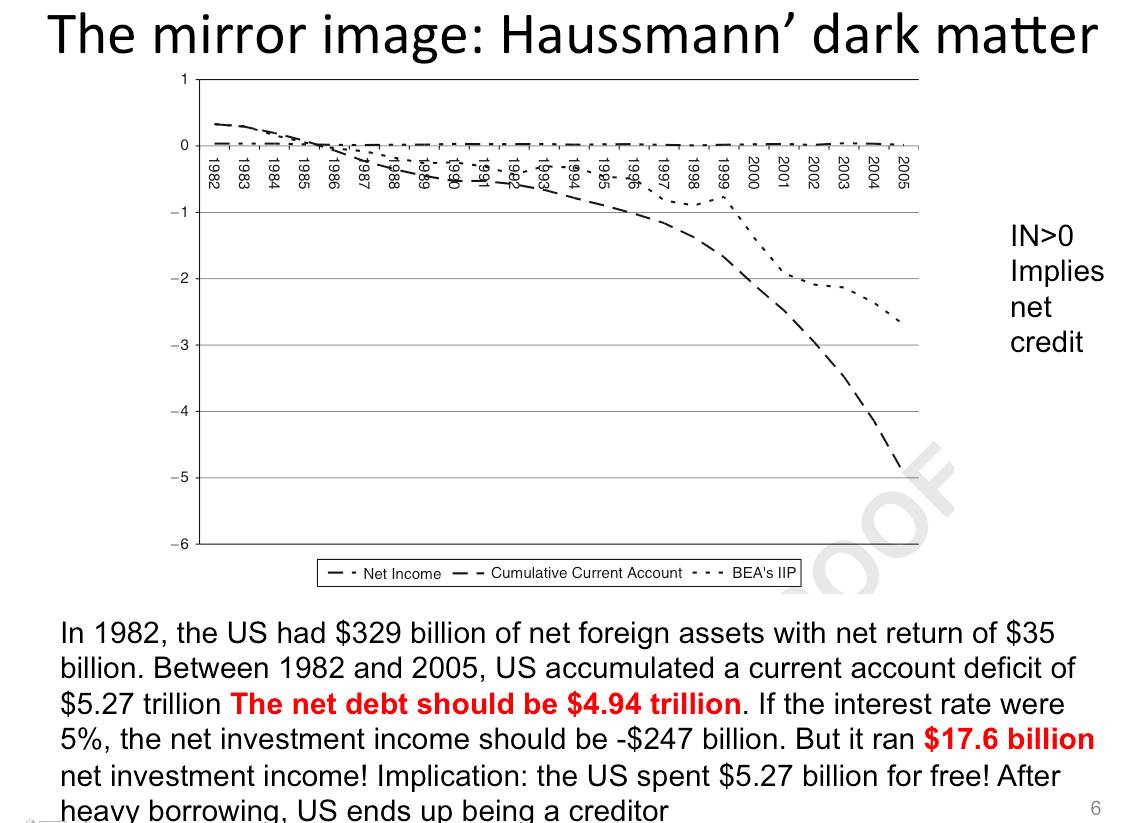

从理论上来说,如果一个国家有庞大的对外净资产,就应该有正的投资收益,但是在中国却不是这样的情况。中国对外净资产投资收益多年以来为负。我们对此并不感到吃惊,因为我们也可以看到Houssmann(豪思曼)教授做的研究。豪思曼教授指出,虽然美国有巨大负债,但是美国多年以来始终保持正的投资收益。他将这种现象称之为美国出口暗物质,中国正好相反,是进口暗物质。国际收支再平衡从这个角度是符合中国利益的。

为什么中国会进口暗物质呢?中国为什么在拥有庞大的对外净资产的同时,又有投资收益逆差呢?这是因为中国几十年来保持了“双顺差”,中国的双顺差就意味着中国一直在积累大量的低收益资产(美国财政部债券),同时又在积累高成本的负债(FDI)。还有一个原因是资产负债管理失当,而造成这种失当的重要原因之一是汇率缺乏弹性。由于这种失当,过去两年来,我们看到了大量“套息交易”的平仓和资本外逃。

在这里我做一个小结。因为中国积累了大量低收益的资产,通过进口成本非常高的负债及外商直接投资,并且在这段时间当中,中国也没有能够对其资本流动进行有效的管理,结果积累了大量的对外净资产之后,中国投资收益却始终是逆差。

大概十年前,斯威格先生(前总统经济顾问委员会办公室主任)写了一篇非常重要的文章。在斯威格教授的这篇文章里面(2005年写成),他当时提出一个问题,为什么要给中国货币汇率施压?人民币低估实际上是有利于美国的,而且大张旗鼓的采取公关行动逼中国让人民币升值,反而使得中国更难这样做。既然如此,为什么美国政府要压中国升值呢?问题的奥妙之处正在于此。我们实际上不希望让人民币升值,我们这样做实际上是要让这种对于美国的好时光能够继续持续下去。

中国已经开始了结构调整,并且在结构调整中已经取得了非常重要的进展。但是令人遗憾的是,在这张幻灯片上可以看到,在过去几年当中,中国经常项目顺差对GDP之比在下降,但投资收益逆差的现象并没有改变。这种情况同日本形成鲜明对比。我们都知道,日本有贸易赤字,但是他们的投资收益为正,而且这个数字还很大,所以日本依然是经常项目顺差国。

再看看中国的收支账户上有一些什么样的调整?从这里我们可以看到,中国正由“双顺差”变为“一顺一逆”(经常账户黑字和资本帐户赤字)。之前我们可以看到我们有两个盈余,但是现在资本帐户却是赤字。

为什么会有这个赤字?因为中国的资本帐户发生了一些变化,有一些变化是正面的,有一些变化是负面的,在这个背后是有五六个原因的。

第一个就是套息交易平仓。从2003年开始,人民币就存在升值压力,但是我们一直以来并没有让人民币升值,而且我们即便是升值也是速度很慢。为了套汇、套利,大量热钱流入中国,人民币由升值预期转为贬值预期。“套息交易”开始平仓使得中国很多的资本外流。

另外,就是资本外逃。当然,我们在这方面没有官方数据,但是我们有很多直接和间接证据可以证明这一点。我们可以看到前一段时间,在悉尼、伦敦、纽约、温哥华的房价都涨得很快,原因之一就是因为中国外逃资金都流向了这些市场,这就是资本外逃。有一些中国富翁在伦敦、悉尼、温哥华等地买了很奢侈的房屋,我不知道这些房屋买的是不是合法,如果是不合法的话,那就是资本外逃了。这也是我们应该注意的一点。

当然了,还有一些正面的发展。因为现在中国越来越富了,我们需要把资产进行更好的配置,我们很多的资产都变成了美元资产,而且我们也希望走出去,希望在更多的地方投资,这些都是正面的发展。在意识到我们资本外流的正面性消息之时,我们同时也要看一些负面的影响。因为在未来,很有可能这些现象会给我们带来一些负面的影响。

之前我已经说到了,中国是有双盈余的,因而我们有很多海外资产。可是我们的投资收益一直以来都是负的,现在我们有另外一个问题了,就是我们有很多年经常帐户盈余,这些盈余的积累已经是非常多了。根据数据来看,从2011年到2016年,我们积累了1.8万亿经常帐户盈余。从定义上来看,我们的净海外资产增加量应该差不多是这个数字,当然这个数字不可能完全相等,但是这两个数字不应该差得太大。从2011-2016年之间,中国净资产不但没有增加,反而减少了。这对于中国来说是非常大的挑战,要不然就是我们的数据出了很大的问题,要不然就是我们海外资产的保有出了大问题。

在这里我想说的就是,要想减少中国经常帐户盈余,不仅仅对美国有利,对中国也有利。所以我们应该能够加速中国的调整。与此同时,我们应该知道这个问题的症结之一是因为中国的汇率制度,因为人民币汇率没有太大的弹性。由于升值预期,热钱大量流到中国来。如果热钱外逃的话,人民币贬值,就能提高资本外逃的成本。通过这种方式我们可以更好的保护中国本身的利益。但是这么做的话,如果让中国人民币贬值,这可能会产生新问题,会同美国的现行政策发生冲突。但人民币应该更具有自由性,应该更加灵活。这不但对于中国的长期发展有好处,对美国的长期利益也是有好处的。如果人民币缺乏弹性,我们就只能使我们的资本管制更加严格。

我们怎么能够实现中国经济的可持续、平衡增长,同时也可以使得美国经济再平衡?从本质来看,两个国家的长期基本利益是一致的。如果说中国的经常帐户更加平衡、收支帐户更加平衡的话,对于中国来说是有益的,对于美国来说也是有益的。从短期来看,当然两者之间是会有一些矛盾。所以,我们可能还需要大量的工作,看两个国家到底该如何平衡经济。

本文系余永定在第六届“CF40-PIIE中美经济学家学术交流会”上所做的主题演讲,转载请注明出处。文章仅代表作者个人观点,不代表CF40及其所在机构立场。

相关文章精选:

CF40-PIIE学术交流会干货来了!有关中美经济关系,你关心的都在这里

《CF40-PIIE联合报告(2017)》今天发布:贸易失衡不应成为中美经济政策落脚点

朱光耀:落实“习特会”共识的三点建议

CF40-PIIE交流文章 | 特朗普的成功及限度:兼论中美经贸关系

CF40-PIIE交流文章 | 人类能否重返全球化轨道?

CF40-PIIE交流文章 | 详解中美贸易失衡原因——比你以为的更复杂

CF40-PIIE交流文章 | “习特会”之后的中美经贸博弈